Эквайринг – это безналичная оплата товаров и услуг при помощи банковской карты через платёжный терминал. Этот способ используется многими фирмами при обслуживании клиентов. Сегодня в программах 1С 8 (ред. 3.0) эквайринг является встроенным элементом.

Система экварийнга в 1С работает удобным для всех сторон обслуживания образом. Когда покупатель предъявляет платёжную карту, следует целый ряд операций. Сначала карта считывается платёжным терминалом, затем данные о ней передаются в систему какого-то банка (выбранного продавцом для сотрудничества). После просмотра всех сведений банком на терминал приходит ответ под видом оплаты либо отказа в проведении операции (например, из-за отсутствия средств на карте или из-за введения неверного пароля от неё).

Неважно, розница или опт в данном случае подразумевается под продажами через эквайринговую систему. Программы 1С позволяют работать по эквайрингу и проводить оплату в обоих случаях.

Для проведения эквайринговых операций потребуется совершить ряд действий:

- заключение договора с кредитно-финансовым учреждением (банком) на предоставление эквайринговых услуг;

- получение у банка специального вида оборудования — платёжный POS-терминал (или несколько таковых);

- обсуждение договорных условий и консультирование по установке и настраиванию оборудования;

- получение у банка драйверов для терминала.

По договору с банком вам предоставляется в пользование оборудование. Причём условия его предоставления могут разниться. После привоза и установки оборудования придётся поставить драйверы, а также подключить терминал банка со считывающим устройством. Теперь рассмотрим, как подключить эквайринг непосредственно в системе, чтобы проводить оплату через терминал.

КАК снять техническую сверку итогов по эквайрингу, чтобы сверить с 1С, не закрывая смену в эквайринг

Настройка эквайринга в 1С

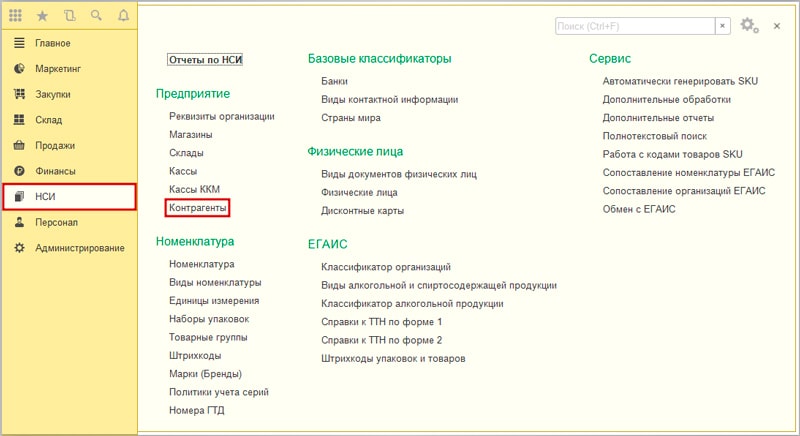

При работе с программой 1С:Розница сначала потребуется занести сведения о банке, с которым заключался договор на установку оборудования, открытие расчётного счёта и последующее обслуживание. Для этого входим в раздел НСИ и открываем «Контрагенты».

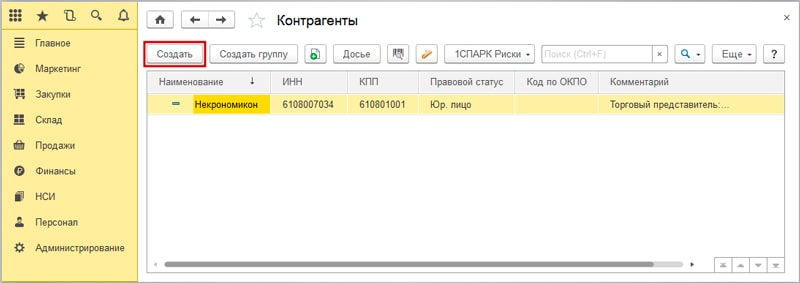

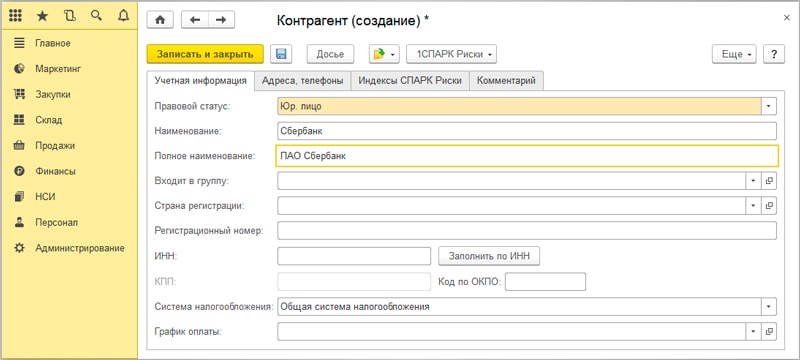

Здесь нужно нажать «Создать» и заполнить форму для контрагента: выбрать правовой статус, снять галочки с покупателя/поставщика, ввести наименование банка, а также его реквизиты.

В конце не помешает предварительный просмотр введённых данных для проверки их корректности. При нажатии «Записать и закрыть» в системе появляется новый контрагент. Дальше нужно приступать к настройке вида оплаты.

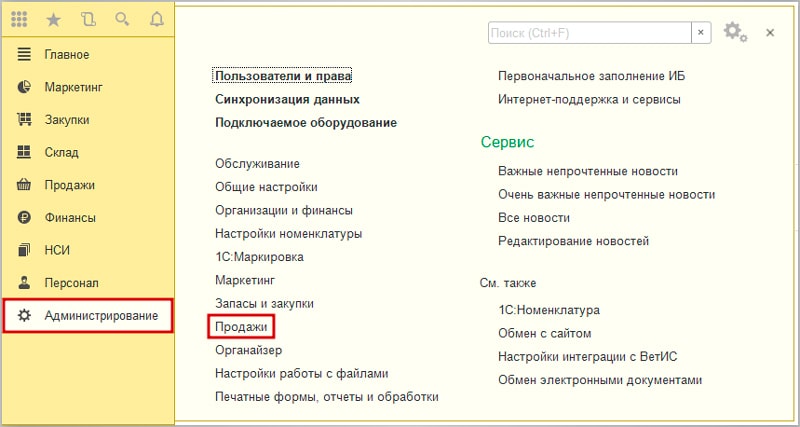

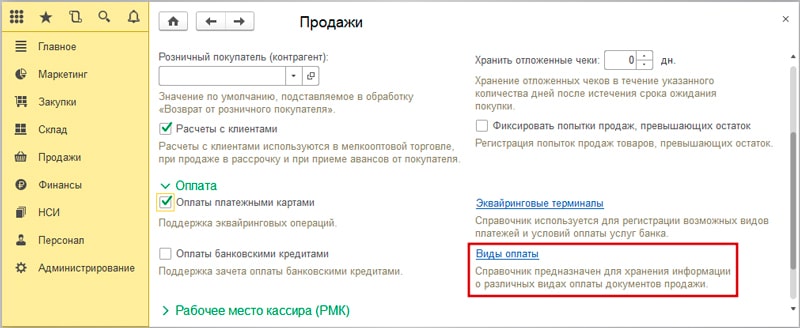

Настройка вида оплаты потребует последовательность действий. Сначала зайдём в раздел «Администрирование» и откроем «Продажи».

Здесь отметим пункт «Оплаты платёжными картами» и откроем «Виды оплаты».

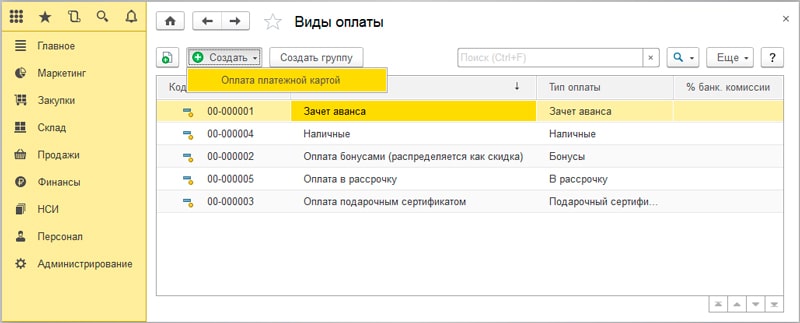

Потом нажмём «Создать» и выберем «Оплата платёжной картой».

Введём название. Не забывайте о предварительных просмотрах заполненных вами форм для проверки корректности введённых данных. Нажмём «Записать и закрыть».

Вид оплаты по безналу настроен. Теперь нужно настроить систему на работу с терминалом банка.

Настройка работы с терминалом для эквайринга: как подключить его к ПО?

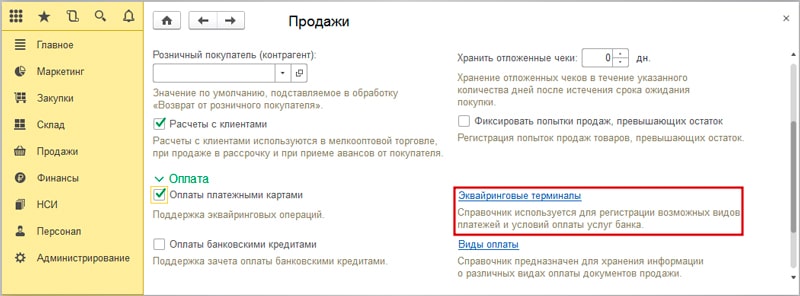

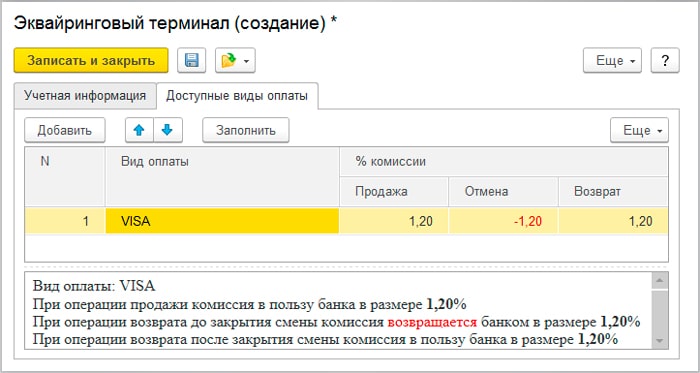

- В разделе «Администрирование» выберем категорию «Продажи» и нажмём на «Эквайринговые терминалы».

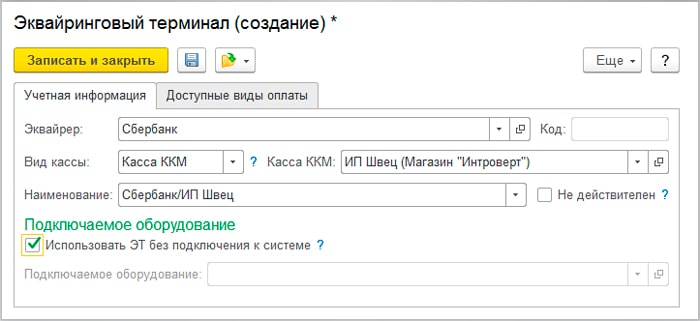

- Нажмём «Создать» и заполним форму для нового терминала. Заполняемые строки: эквайер (контрагент), вид кассы (касса ККМ) и её принадлежность конкретному лицу (юрлицо, ИП), наименование сторон сотрудничества (например, Сбербанк/ИП «Ромашка»), использование ЭТ без подключения к системе.

- Не пренебрегаем лишним просмотром вашего заполнения формы и нажимаем «Записать и закрыть».

Затем откроем соседнюю вкладку этой же формы «Доступные виды оплаты». Здесь указываем банковский комиссионный процент. Он уходит с каждой проведённой эквайринговой операции (оплаты) банку. На этом настройка закончена, и можно провести безналичную оплату в РМК через кнопку «Платёжная карта» (кнопка «Платёжная карта» (F7) должна быть активна).

По окончании установки драйверов нужно проверить работоспособность подключённого оборудования. Для этого надо воспользоваться сервисом «Оплатить картой», введя сумму и нажав на «Оплату платежа». При совершении оплаты потребуется вставить карточку в банковский POS-терминал (для реализации этого шага терминал банка должен быть уже подключён к фискальной регистрационной системе).

Что организация получает после настройки эквайринга в 1С

При успешном настраивании системы появится доступ к оплате и отправке транзакции по документу «Операции по платёжным картам». Он расположен в разделе «Банк и касса». Проведение оплат возможно как по оптовым покупкам, так и по покупкам в розницу. По бухгалтерии эта разница учтена. Необходимо создавать документ с учетном типа продаж: опт требует документ под названием «Оплата от покупателя», а розница — «Розничная выручка». «Вид оплаты» формируется при использовании сведений из справочника.

Настраивать систему для работы с оборудованием не так уж просто. Торговый POS-терминал для эквайринга требует связи с внешней аппаратурой, из-за чего используются допнастройки. Настраивать эквайринг можно не только в 1С:Розница. Доступно это, к примеру, и в 1С:Управление торговлей.

Источник: www.4dk.ru

Как выбрать эквайринг для ИП

Растущая популярность онлайн-торговли подталкивает банки к снижению тарифов эквайринга для ИП. Это дает возможность предпринимателям развивать свою деятельность в соответствии с современными тенденциями. В этой статье мы подробно расскажем про эквайринг для ИП, в чем его достоинства и недостатки, какие бывают виды эквайринга и что нужно знать при выборе банковского предложения. Также мы сравним тарифы популярных банков.

- Что такое эквайринг

- Достоинства и недостатки эквайринга для ИП

- Типы эквайринга для ИП

- Торговый эквайринг

- Интернет-эквайринг

- Мобильный эквайринг

Что такое эквайринг

Под эквайрингом принято понимать целый комплекс услуг, позволяющий ИП принимать платежи с помощью платежного терминала в офлайне или специального программного обеспечения в сети Интернет. Эквайрингом пользуются везде – в различных магазинах, фудкортах, на автозаправках и т. п.

Достоинства и недостатки эквайринга для ИП

Хоть и предпринимателю придется платить банку, эквайринг имеет больше преимуществ, чем недостатков. Если говорить об онлайн-магазинах, то их работа была бы вообще невозможна без безналичных платежей.

Достоинства эквайринга для малого бизнеса:

- Будет больше продаж. Россия занимает лидирующие позиции в мире по количеству безналичных расчетов, больше восьмидесяти процентов операций в розничных сетях проходят по безналу. Поэтому благодаря подключению к эквайрингу можно увеличить свою выручку в несколько раз.

- Обеспечение безопасности. Меньше обмана, воровства и ошибок. Оплата наличными несет определенные риски как для ИП, так и для наемных сотрудников: не исключены неправильные расчеты (в связи с человеческим фактором), есть вероятность кражи, можно принять фальшивые купюры вместо настоящих и т. п. Эквайринг поможет избежать всех этих рисков.

- Экономия. В данном случае речь идет об отсутствии расходов на передачу денег в банк и инкассацию.

- Скорость и удобство. При безналичном расчете с клиентом не нужно пересчитывать, проверять, складывать, подклеивать купюры (если они порваны), составлять ненужные акты передачи денежных средств, отвозить деньги в банк. Благодаря эквайрингу достаточно нескольких простых действий на кассе и вся необходимая отчетность будет сформирована.

- Другие услуги. Вам будет открыт доступ к другим услугам, например кредитам/ипотеке и т. п. Банк будет видеть ваши финансовые обороты и сможет предложить вам кредит на льготных условиях для раскрутки вашего бизнеса.

- Рост в глазах клиентов. Отсутствие эквайрингового терминала клиент может принять за жадность и нежелание платить налоги. А такие бизнесмены способны и на обман покупателя. Такие мысли возникают у большинства людей, поэтому не нужно давать для них лишние поводы. Эквайринг поможет вам в росте вашей репутации.

При работе по безналичному расчету предпринимателей могут ожидать следующие трудности:

- Сбои, связанные с медленным интернетом или плохой связью.

- Потребность своевременного сервисного обслуживания и периодической замены терминала.

- Необходимо оплачивать банковские услуги. Комиссия обычно равна 2,5–3 %.

- Деньги зачисляются на счет не сразу, а с задержкой в 1 или 2 рабочих дня.

Несмотря на приведенные недостатки эквайринга, будьте спокойны, ведь все они быстро смогут окупиться за счет увеличения продаж.

Типы эквайринга для ИП

В зависимости от специфики предпринимательской деятельности выделяют три вида эквайринга. Рассмотрим подробнее все виды эквайринга для индивидуальных предпринимателей.

Торговый эквайринг

Этот вид эквайринга подразумевает использование терминала в точке продаж / оказания услуг. Данная услуга самая безопасная и быстрая, так как банк в курсе, где его оборудование и как оно используется. Оформление торгового эквайринга – самый простой вариант, поскольку у финансового учреждения отсутствуют подозрения относительно деятельности предпринимателя.

Интернет-эквайринг

При интернет-эквайринге бизнесмен получает денежные средства в качестве оплаты покупателями онлайн-заказов безналичным платежом на сайте. В данном случае терминал отсутствует, но его функции берет на себя интерфейс онлайн-магазина, где клиент вводит реквизиты своей банковской карточки и делает платеж.

Главное преимущество интернет-эквайринга – безопасность. Современные технологии защиты проводят двухфакторную идентификацию для максимальной защиты не только покупателя, но и магазина от кибермошенников. Но нужно понимать, что каждую защиту можно взломать, поэтому необходимо разбираться в подозрительных покупках очень тщательно.

Если в вашем онлайн-магазине будет произведена оплата ворованной картой, то платежная система вправе потребовать возврат денежных средств и вынести штраф. Все это адресуется владельцу сайта, а если он проигнорирует требования, то произойдет списание с залогового счета в банке. Именно поэтому тарифы эквайринга в интернете для индивидуальных предпринимателей выше.

Мобильный эквайринг

Нужен ли эквайринг для ИП

Современная действительность подразумевает все меньшее хождение наличных средств и большее совершение платежей посредством пластиковой карты или интернета. Подобная услуга носит название «эквайринг». Нужен ли эквайринг для ИП и какие выгоды несет кассовое обслуживание для предпринимателей?

Погружение в терминологию

Эквайринг – это банковская услуга, берущая свое начало от английского слова «acquire» или приобретать. Услуга эквайринг для ИП подразумевает возможность использования пластиковых карт, привязанных к расчетному счету бизнесмена и отказ от применения наличности.

Любая транзакция с применением пластика или посредством интернет-банкинга есть эквайринг.

Для ИП применение подобной технологии привносит ряд преимуществ:

- увеличение объемов продаж. По статистике, человек, совершающий оплату посредством кредитной или пластиковой карты тратит на 20% больше средств;

- экономия на осуществлении инкассации, поскольку отсутствуют наличные средства;

- развитие интернет торговли и увеличение количества активных покупателей позволяет превратить эквайринг для ИП в инструмент по привлечению новых клиентов;

- установка эквайринга для ИП позволяет последнему избежать рисков оборота фальшивых денежных знаков.

Несмотря на явные преимущества, которые дает эквайринг для ИП и покупателя, существует ряд негативных моментов технического характера:

- поскольку в основе работы лежит применение автоматизированных систем, существует вероятность технического сбоя. Однако использования кассовых аппаратов многими считается более надежным способом осуществления расчетов с покупателем;

- всегда есть вероятность ошибки человека, обслуживающего систему или просто недобросовестности персонала, когда продавец пробивает большую сумму, чем реальная стоимость товара или услуги;

- не существует абсолютной защиты от мошеннических действий. При взломе POS-терминала злоумышленники могут получить доступ к данным пластика клиента.

Виды эквайринга

Нужен ли эквайринг для ИП? Чтобы ответить на этот вопрос, необходимо изучить разновидности услуги:

- торговый эквайринг. Он применяется преимущественно в торговых сетях. При совершении оплаты картой, происходит перечисление денежных средств на счет продавца с удержанием комиссии банком-эквайером. При использовании данного вида требуется наличие расчетного счета для ИП с эквайрингом, через который будет осуществляться движение средств;

- интернет эквайринг. Вторая разновидность отличается от предыдущего варианта тем, что все транзакции происходят через интернет с использованием онлайн кассы или электронных кошельков. На услуги интернет эквайринга тарифы для ИП чуть выше (комиссия составляет от 6%), поскольку цепочка состоит из дополнительного участника – процессинговой компании. Это организация, предоставляющая услуги по защите информации клиента, сбору данных о пластике клиентов, передачи сведений между банком и продавцом;

- мобильный эквайринг. Третий вид заключается в использовании POS-терминала, специального устройства, представляющего собой переносной карт-ридер, подключаемый к смартфону или планшету. На мобильном устройстве должно быть установлено соответствующее приложение. Это позволяет предоставлять услугу эквайринга без расчетного счета ИП.

Какой выбрать эквайринг для ИП зависит от вида деятельности предпринимателя и необходимости предоставления полного спектра услуг. Оптимальным является применение всех доступных способов проведения расчетов с клиентом. Это позволит расширить круг потенциальных потребителей предоставляемого товара или услуги.

На видео: Процесс автоматизации торговли

Выбор банка эквайера

При решении вопроса, нужен ли эквайринг для ИП, предприниматель сталкивается с необходимостью выбора банка для обслуживания и предоставления услуги. Следует обращать внимание на размеры комиссии и предлагаемые дополнительные услуги на эквайринг для ИП.

Рейтинг банков традиционно возглавляет Сбербанк:

- Сбербанк эквайринг. Тарифы для ИП от этого банка одни из самых низких среди всех финансовых регуляторов страны. Они варьируются между 0,5 до 5,5% за каждую проведенную операцию оплаты. Дополнительно в стоимость эквайринга для ИП входит оборудование. Это стационарный или POS-терминал. Эквайринг в Сбербанке для ИП позволяет не приобретать расчетное оборудование, а брать в аренду. Его стоимость начинается от 1 700 руб. за месяц использования.

- ВТБ эквайринг. Тарифы для ИП в 2017 году начинаются от 1,6% комиссии. Стоимость дополнительных услуг будет зависеть от используемого набора оборудования.

Сегодня многие финансовые регуляторы предлагают услугу «эквайринг для ИП». Какой банк выбрать? Сравнительные данные приводятся в таблице:

Регистрация платежного устройства от 14 000 руб. за каждый терминал

Указанные тарифы не являются публичной офертой, и при заключении договора на обслуживание размер комиссии будет устанавливаться индивидуально. Например, у ВТБ24 она будет варьироваться от размера оборота продавца.

Особенности эквайринга ИП на разных налоговых режимах

Требования закона №54-ФЗ обязывают каждого предпринимателя, осуществляющего расчеты с использованием наличности применять контрольно-кассовые аппараты. При наличии карточного терминала выдается не только чек POS-устройства, но также кассовый.

Какие нюансы существуют при работе предпринимателя на различных системах налогообложения:

- Эквайринг при ЕНДВ. У ИП, работающих на ЕНДВ есть преимущества. На основании ст.7 ФЗ №290-ФЗ использование КММ не обязательно. Главное предоставить клиенту бланк строгой отчетности или квитанцию (ст.2 Закона №54-ФЗ).

- Эквайринг ИП на УСН отличается от работы на ОСНО особенностями учета. Полученная сумма, отражаемая в графе доход/расход (графа 13 кассового журнала) учитывается в день поступления средств на счет предпринимателя, а не в момент их снятия со счета покупателя.

- Эквайринг ИП на патенте. Согласно ФЗ №290-ФЗ предприниматель, работающий на патенте, имеет право осуществлять безналичные расчеты с применением схемы эквайринга.

На видео: Эквайринг для малого и среднего бизнеса

Понравилась статья? Сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этой статье, а именно — Нужен ли эквайринг для ИП, проголосуйте — это анонимно и полезно для других. Может есть чем поделиться и дополнить?

Источник: biznes-prost.ru