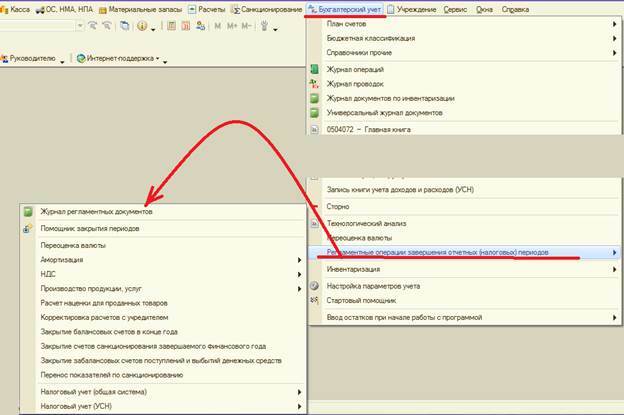

Для того чтобы приступить к закрытию счетов за прошедший год, в главном меню программы нажмите вкладку «Бухгалтерский учет» и в выпадающем списке выберите пункт «Регламентные операции отчетных (налоговых) периодов». Здесь вам понадобится «Помощник закрытия периодов». Выберите в помощнике год, за который нужны данные и нажмите кнопку «Обновить данные».

В левой части окна появится список необходимых для выполнения операций. Выберите пункт «Закрытие балансовых счетов на счет 401 30» и нажмите «Выполнить анализ». Это позволит ввести нужные документы непосредственно из помощника.

Есть также другой путь закрытия операции вручную, основанный на использовании регламентированных документов. Снова зайдите в раздел бухгалтерского учета и откройте документ «Корректировка расчетов с учредителем», позволяющий корректировать суммы на счете 210.06. Выделите нужную строку и нажмите на кнопку «Изменить текущий элемент». Откроется окно для заполнения документа.

Упрощенка в 1С 8.3 самостоятельно. Закрытие периода в бухучете

В его шапке доступны поля с общими реквизитами организации: дата, счет амортизации особо ценного имущества и расчета с учредителем, а также автоматически заполняемый на основании реквизитов организации учредитель. Табличная часть, расположенная ниже, заполняется автоматически по нажатию кнопки «Заполнить по данным бухгалтерского учета».

Далее выберите в таблице столбец «Счет 401.10» – сюда будет отнесена сумма корректировки счета 210.06. В случае совпадения стоимости особо ценного имущества с суммой на счете 210.06, то после заполнения таблицы появится сообщение о том, что расхождения не обнаружены, и корректировка счета 210.06 не требуется. Заполнив все необходимые реквизиты табличной части можно нажать кнопку проведения документа. В результате проведения документа система автоматически формирует проводки, корректирующие расчеты с учредителем по КФО 4 и суммы амортизации. Общий результат проведения отображается в оборотно-сальдовой ведомости.

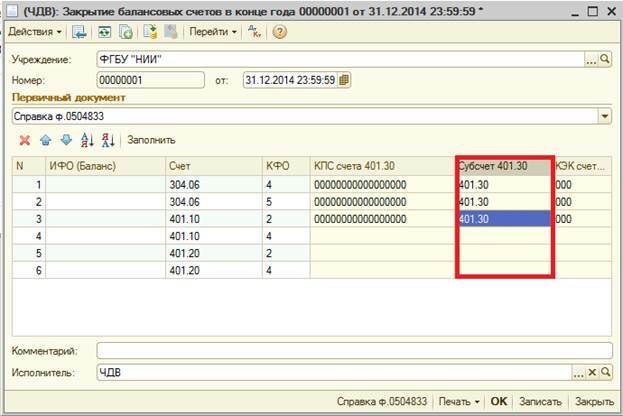

В инструкции по ведению бухучета оговаривается ряд счетов, которые должны закрываться в конце месяца – речь идет о счетах группы 106 и 109. Перед завершением отчетного года закрытию подлежат счета 210.02 и 304.05 для госучреждений, 304.06 – для бюджетных и автономных учреждений, а также 304.04, 401.10 и 401.20 – для всех типов учреждений.

В окне «Закрытие балансовых счетов в конце года» нажмите кнопку создания нового документа. Поле номера документа будет прописано системой, а вручную необходимо указать наименование учреждения и дату создания документа – это должен быть последний день года, 31 декабря, и на момент создания должны быть закрыты все операции текущего года.

При нажатии кнопки «Заполнить» будут автоматически заполнены столбцы «Счет» и «КФО». Вручную необходимо указать счет 401.30 с соответствующим КПС, что позволит сформировать корреспонденцию по рабочим счетам. После проведения документа будут сформированы проводки по закрытию упомянутых выше счетов на финансовый результат отчетных периодов, предшествующих текущему. Если на этом этапе сформировать оборотно-сальдовую ведомость, то в ней теперь будет отображаться, что счета 304.06 и 401.10 закрыты.

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Теперь в разделе регламентных операций завершения отчетных периодов откройте документ закрытий забалансовых счетов поступлений и выбытий денежных средств, который позволяет формировать записи по завершению забалансовых счетов «Поступления денежных средств на банковские счета учреждения» и «Выбытия денежных средств с банковских счетов учреждения» 31 декабря прошедшего года. В реквизитах документа укажите учреждение, дату (последний день года) и закрывающийся год. Далее перейдем к табличной части. Для ее автоматического заполнения нажмите кнопку «Заполнить по данным учета» – будут внесены текущие остатки по счетам 17 и 18. Можно провести и закрыть документ.

Откройте документ «Закрытие счетов санкционирования завершаемого финансового года». Номер назначается ему без вмешательства пользователя, вручную следует выбрать год, за который закрываются счета, в графе «Учреждение» – организация счета которой закрываются, а в графе «Дата» будет указан текущий день. При нажатии кнопки «Заполнить по данным учета» табличная часть будет заполнена автоматически остатком по счетам санкционирования. Проведите документ, и будут сформированы бухгалтерские записи со служебным счетом 000.

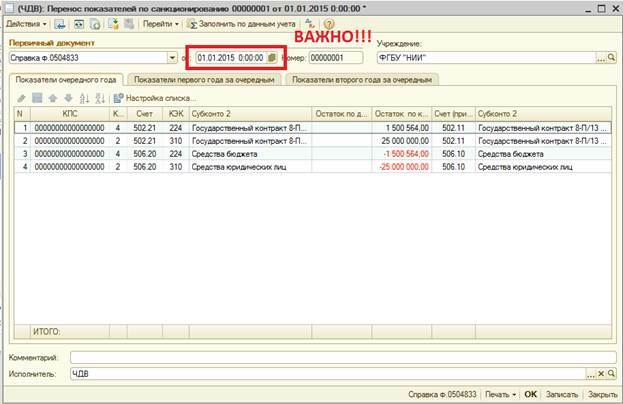

Откроем документ «Перенос показателей по санкционированию», который дает возможность переносить остатки по счетам санкционирования расходов, сформированных в отчетном финансовом году за первый и второй годы, следующие за текущим годом, на счета санкционирования бюджета. Перенос показателей по санкционированию необходимо осуществлять в первый рабочий день текущего года – в новом наступившем году. После автоматического заполнения табличной части автоматически по данным учета можно провести документ.

Теперь при формировании оборотно-сальдовой ведомости за текущий новый год в ней будут отображаться остатки по счетам 502.21 и 506.20. После переноса показателей по санкционированию остатки со счет 502.21 перешли на счет 502.11, а остатки со счета 506.20 перешли на счет 506.10.

Все операции по закрытию года в конфигурации «1С:Бухгалтерия государственного учреждения» завершены.

Источник: 1service.ru

Закрытие счета 99 «Прибыли и убытки»

99 счет в бухгалтерском учете списывается по окончании года:

- служит для обнуления остатков по другим счетам;

- аккумулирует данные по налогу на прибыль;

- в 1С надо сделать реформацию баланса.

Предназначение коммерческих предприятий – это вывести свою деятельность к высокой прибыли. Размеры доходности можно узнать посредством сведения в бухгалтерском учете итогов от движений доходов и расходов.

Зачем нужны промежуточные записи?

Счет 99 «Прибыли и убытки», как следует из названия, специально предназначен действующим Планом счетов для задачи подведения финансовых итогов в течение отчетного периода.

Он принадлежит к классу активно-пассивных, то есть остатки на нем могут отображаться по дебету и по кредиту в зависимости от конечного результата. Чтобы увидеть результат, необходимо сопоставить все доходы и расходы фирмы.

99 содержит субсчета, которые можно применять в работе:

- 99.01 — предназначается для отображения результатов основной деятельности.

- 99.02 — для вычисления налога на прибыль, отраженного в бухгалтерской отчетности.

- 99.03 — применяется для чрезвычайных доходов и расходов.

- 99.06 – учитывает полученные налоговые санкции.

- 99.09 – содержит сведения о прочих прибылях и убытках.

От автора! Список субсчетов не окончательный. При желании фирма может добавлять свои субсчета и менять названия. Кроме того, субсчета могут подразделяться далее.

Какие нужны записи?

При регулярном закрытии счета 99 формируются остатки, образующиеся после обнуления других счетов. В частности 99.01 создается в корреспонденции с 90.09 «Прибыль/убыток от продаж».

Обычно на предприятии открывается дополнительный субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». Прибыль будет аккумулироваться по кредиту, убыток по дебету:

- Дт 90.09 Кт 99.01.1 – вышла прибыль;

- Дт 99.01.1 Кт 90.09 — списан убыток.

90.09 создается посредством формулы:

- выручка — себестоимость — НДС.

Чтобы начислить налог на прибыль, нужно провести корреспонденцию 99.02 с 68.04 «Налог на прибыль». Налог может быть не только к уплате, но и к возмещению, поэтому отражается он по дебету или по кредиту:

- Дт 68.04 Кт 99.02 — в случае убытка;

- Дт 99.02 Кт 68.04 — получилась прибыль.

Кроме прямой проводки, налог на прибыль образуется от сведения оборотов:

- условного дохода на субсчете 99.02.2;

- условного расхода на 99.02.1;

- постоянных налоговых обязательств (активов) на 99.02.3;

- подсчета отложенных налоговых обязательств и активов на 99.02.4.

Данные субсчета ведут организации, у которых налоговый и бухгалтерский учет существенно различаются.

Что касается 99.03, то в отличие от других субсчетов, он напрямую корреспондирует со счетами активов и затрат. 99.03 используется для отражения убытков, полученных в результате стихийных бедствий и чрезвычайных ситуаций. То есть будут применяться проводки:

- Дт 99.03 Кт 01 (07, 08, 10, 41, 20, 23, 25, 26).

Налоговые штрафы и пени увеличивают убытки при взаимодействии с 99.06:

- Дт 99.06 Кт 68 «Расчеты по налогам и сборам».

Синтетический и аналитический уровень

99.09 аккумулирует суммы, поступающие с 91.09 «Сальдо прочих доходов и расходов». 91.09 — это итоговый субсчет от движений по аналитическим уровням 91 «Прочие доходы и расходы».

Он необходим, чтоб завершался синтетический счет 91, но при этом оставались открытыми субконто. На конец года аналитические уровни обнуляются с помощью 91.09. Проводки по взаимодействию с 99.09 зависят прибыльности или убыточности другой деятельности компании:

- Дт 91.09 Кт 99.09 — доходы больше расходов;

- Дт 99.09 Кт 91.09 — расходы превысили доходы.

Следовательно, синтетический уровень 99 складывается из ежемесячных манипуляций по субсчетам. В конце года должно произойти закрытие 99 счета проводками, которые отнесут результат на 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99.09 Кт 84.01 «Прибыль, подлежащая распределению»;

- Дт 84.02 «Убыток, подлежащий покрытию» Кт 99.09.

Например, ООО «Пристань» получило выручки 800 000 рублей, себестоимость составила 500 000 рублей, НДС — 122 033,90 рублей. Образуется сальдо по кредиту на счете 90.09:

- 800 000 — 400 000 — 122 033,90 = 277 966,10 рублей прибыли.

По прочей деятельности получено доходов 300 000 рублей, а расходов 450 000 рублей. Сальдо по дебету 91.09:

- 450 000 — 300 000 = 150 000 рублей в убыток.

Бухгалтер закрывает месяц проводками:

- Дт 90.09 Кт 99.01.1 — на сумму 277 966,10 рублей;

- Дт 99.09 Кт 91.09 — на сумму 150 000 рублей.

Сальдо на синтетическом уровне 99 счета:

- 277 966,10 — 150 000 = 127 966,10 рублей;

В реформации баланса закрытие счета будет отражаться:

- Дт 99 Кт 84.01 — 127 966,10 рублей.

Бухгалтеру необходимо проверить корректно ли закрылись прибыли и убытки:

Конечное сальдо нулевое на аналитическом и синтетическом уровне, значит, ошибок нет.

Что сделать в 1С?

Так как обороты по 99 входят в список манипуляций по закрытию периода, в 1С все движения по нему можно сделать с помощью регламентных операций. При ежемесячном закрытии применяется обработка «Расчет налога на прибыль». В версии 8.2 и 8.3 она находится в меню «Закрытие месяца» из раздела «Учет, налоги и отчетность».

Годовое закрытие предусматривает обработку «Реформация баланса». Она идет самой крайней в перечне необходимых операций. Перед тем как запустить реформацию баланса, необходимо:

- сделать все проводки;

- провести все документы;

- завершить закрытие декабря согласно установленному в программе порядку.

Важный момент! После реформации баланса в отчетном году никаких записей больше не делают.

Результаты проведения можно увидеть, нажав правую кнопку мыши на операции и использовав команду «Показать проводки».

Чтобы убедиться в отсутствии ошибок по окончании реформации, надо воспользоваться бухгалтерским регистром анализ счета 99 и сделать группировку по субсчетам.

Отчет покажет все обороты и конечные остатки. Если все субсчета закрываются по нулям, то все сделано корректно. В противном случае необходимо проверить, правильно ли отразились сальдо с доходов и расходов.

Чтобы наглядно увидеть, как работает реформация баланса, можно изучить видео

Источник: moneymakerfactory.ru

Помощь по Теле2, тарифы, вопросы

Завершающей стадией работы главного бухгалтера является действие под названием — «закрытие месяца». БОльшая часть всех предприятий это действие совершает каждый месяц. Сегодня мы узнаем, в чем смысл «закрытия месяца».

Представим работающее предприятие. Вся его деятельность при помощи инструментов бухгалтерского учета окажется на бух счетах. Результаты по бух счетам мы увидим в отчетах ОСВ.

Давайте кратко рассмотрим «оборотку» реального предприятия до момента «закрытия месяца». Я сделал оборотку в целом по счетам, т.е. не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов — это не производство.

- Нет чисто одного 20 счета — это не выполнение работ

- Остается — оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца : на 31.10.ХХ на 23.59.59

— За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59

— На конец месяца . Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост.[Дебет] + Оборот[Дебет] — Оборот[Кредит]

- Если бух счет «Пассивный» = Нач.Ост.[Кредит] + Оборот[Кредит] — Оборот[Дебет]

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат — это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть?

Все очень просто.

Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров.

Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е. в дебетовый оборот (ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов.

Вернемся к нашей оборотке и внимательно рассмотрим ее. Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов. Как вы думаете, в какой и почему?

Давайте на цифрах разберем наш пример в оборотке.

У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы. Попробуйте сначала сделать самостоятельно, затем посмотрите, что получилось у меня.

Мое решение

«Выручка от продаж» = Кредитовый Оборот(КО)90.1 + Кредитовый Оборот(КО)91.1 = 2630450,50

«Расходы на деятельность» = Дебетовый Оборот(ДО)26 + ДО91.2 = 878757.89

Итак, в чем же смысл «Закрытия месяца в бухучете»?

Общий смысл в том, чтобы:

Во-первых, собрать Расходы текущего месяца на соответствующих счетах (20, 25, 26, 44) и «перенести» их на «Расходные субсчета» 90 и 91 счетов.

Во-вторых, в результате переноса сумм с расходных бух счетов (20, 25, 26, 44) конечные остатки на этих расходных бух счетах станут равны 0. Здесь есть исключения . Например, для производства, особенно для сельхозпроизводителей, у которых продукция растет и затрагивает несколько месяцев, 20 счет не закроется полностью, т.е. сальдо не станет 0. Еще примером будут торговые организации, которые на 44 счете учитывают транспортные расходы по доставке товара к себе.

Об этих небольших исключениях мы поговорим позже. Сейчас главное понять суть — расходные бух счета при «закрытии месяца» закрываются в ноль, т.е. на конец месяца по ним не должно быть остатков . (если только нет исключений)

В-третьих , после переноса сумм с расходных бух счетов на 90 счет, мы высчитываем конечные остатки(сальдо) по каждому счету: 90 и 91 счетов. Иными словами, находим разницу между Дебетом и Кредитом у 90 и 91 счетов и получившуюся сумму у каждого бух счета переносим на 99 бух счет. В итоге 90 и 91 счета, их конечные остатки, тоже станут равны 0.

Как это делается конкретно по субсчетам мы разберем в других статьях. Здесь же, главное понять следующее:

При закрытии месяца не должно быть остатков по счетам учета Расходов (20, 25, 26, 44). И 90 и 91 счета, в целом, тоже должны быть равны 0, т.е. не иметь остатков.

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о….

Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,….

Отчетным периодом для (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица. Закончился 2013 г., а значит, пришло время подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчетность.

О том, как завершить бухгалтерский год и сделать реформацию баланса, читайте в предложенном материале.

Подготовка к закрытию года

Под реформацией баланса понимается заключительная проводка декабря отчетного года, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете. Непосредственно реформация баланса состоит из двух этапов:

1) закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

2) отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Прежде чем перейти непосредственно к закрытию года, необходимо удостовериться, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Полную уверенность в том, что в бухгалтерском учете отражены все активы и пассивы организации, может дать только инвентаризация. Напомним, что перед составлением годовой отчетности необходимо .

Согласно ст. 11 Федерального закона N 402-ФЗ активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов и сопоставляется с данными регистров бухгалтерского учета.

При этом законодатель установил, что случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации предусматривается законодательством РФ, федеральными и отраслевыми стандартами.

На момент подготовки данного материала новых стандартов, регулирующих порядок проведения обязательной инвентаризации, не принято. Но до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Федеральным законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Банком России до дня вступления в силу настоящего Федерального закона (п. 1 ст. 30).

Сегодня продолжают действовать следующие нормативные акты:

- Положение по ведению бухгалтерского учета и отчетности, утвержденное Приказом Минфина России от 29.07.1998 N 34н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 N 43н;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н.

Названными нормативными актами предусмотрено обязательное проведение инвентаризации перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств проводится один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Таким образом, проведение инвентаризации перед составлением годового отчета, то есть перед закрытием года, является обязанностью организации, а не ее желанием или нежеланием. Отметим, что проведенная инвентаризация поможет «упрощенцам» в том числе избежать ошибок при исчислении налоговой базы по налогу, уплачиваемому при УСНО. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Конечно, результаты инвентаризации необходимо отразить и в налоговом учете за данный налоговый период.

Напомним, что инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества проводится по месту его нахождения и материально ответственному лицу.

Что касается сроков проведения инвентаризации, то они устанавливаются самим субъектом и могут начинаться после 1 октября, инвентаризация же расчетов и резервов проводится по окончании отчетного года. При этом, поскольку согласно п. 1 ст. 15 Федерального закона N 402-ФЗ отчетным является календарный год — с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Соответственно, результаты инвентаризации должны быть отражены в бухгалтерском учете проводками по дате не позднее 31 декабря до закрытия года.

Часто задают вопрос об ответственности за непроведение инвентаризации. Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Счета учета финансовых результатов

Коммерческая организация создается исключительно для получения прибыли. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации согласно Плану счетов предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря по кредиту счета 84 в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря по дебету счета 84 в корреспонденции со счетом 99.

Примечание. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н.

Таким образом, проводка по счету 84 в корреспонденции со счетом 99 делается один раз в год при реформации баланса. Это будет последняя проводка в отчетном году.

После утверждения годовой бухгалтерской отчетности прибыль (если она есть) может быть использована:

- на осуществление выплат учредителям: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями»;

- на выплату премий работникам: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 70 «Расчеты с персоналом по оплате труда».

Убыток по счету 84 может быть списан следующими проводками:

- при доведении величины уставного капитала до величины чистых активов организации: Дебет счета 80 «Уставный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при направлении на погашение убытка средств резервного капитала: Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при погашении убытка за счет целевых взносов участников: Дебет счета 75 «Расчеты с учредителями» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

К сведению. Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

Таким образом, при закрытии года надо сформировать остатки на счете 84 с учетом чистой прибыли (чистого убытка) отчетного года.

Для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период по общему правилу предназначены счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Но Минфин предлагает субъектам малого предпринимательства сократить в принимаемых ими рабочих планах счетов бухгалтерского учета количество синтетических счетов по сравнению с Планом счетов.

Субъект малого предпринимательства может предусмотреть в рабочем плане счетов бухгалтерского учета, в частности, для учета финансовых результатов счет 99 вместо счетов 90, 91 и 99 (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Такие рекомендации представлены в Информации Минфина России N ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». Как поступить в данном случае, решает сама организация, но это решение должно быть отражено в приказе об учетной политике для целей бухгалтерского учета. Обязательно утверждается и рабочий план счетов, которым предусматриваются используемые субсчета ко всем балансовым счетам.

В таблице обобщена информация по счетам учета финансовых результатов, рекомендуемым для «упрощенцев». Отметим, что необходимые для ведения бухгалтерского учета субсчета определяет сама организация. Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках, можно вообще обойтись без субсчетов, если в них нет необходимости. В данном случае нужно учитывать возможности и потребности бухгалтерского программного обеспечения.

Счет учета финансовых результатов

Источник: upackworld.ru