Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Закрывается счет 94 в бухгалтерском учете. Закрытие года: бухгалтерские проводки

- Дт60 Кт51 – 1500 руб. – предоплата за товар;

- Дт41 Кт60 – 1080,51 руб. – оприходован товар;

- Дт94 Кт41 – 225 руб. – отражена недостача капусты;

- Дт19 Кт60 — 194,49 руб. – отражен НДС;

- Дт68 Кт19 — 194,49 руб. – НДС предъявлен к вычету;

- Дт73.02 Кт94 — 225 руб. – списан ущерб на поставщика;

- Дт51 Кт73.02 – 225 руб. – возврат от поставщика за недостающий товар.

От того, какова причина недостач и потерь, зависит, как бухгалтер спишет полученные убытки. А следовательно, от этого зависит, правильно или нет будут начислены налоги. О том, как отражают в учете недостачу и потери материальных ценностей и что необходимо предпринять при их выявлении, читайте в нашей статье.

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Каким счетом закрывается 94 счет. Закрытие года: бухгалтерские проводки • Условный расход доход по НП суммарное сальдо по субсчетам 90 9 и 91 9 ставка налога 20. Это касается и при порче, бое, недостаче и других причин ущерба. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Как в программе 1С 8.3 сделать списание товара?

Частным случаем этого варианта является ущерб, возникший в результате чрезвычайных ситуаций или стихийного бедствия (война, пожар, наводнение, ураган, падение метеорита и пр.). Этим «виновникам» предъявить претензию, к сожалению, не получится. В таком случае списание производится сразу на 99-й счет «Прибыли и убытки», и проводка выглядит так:

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется. В результате инвентаризации в ООО Восход выявлена недостача комбикорма на сумму 10 000 руб.

| по дебету | по кредиту |

| Основные средства Доходные вложения в материальные ценности Оборудование к установке |

Счет 94 Недостачи и потери от порчи ценностей Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению

Счет 94 в бухгалтерских проводках — недостачи и потери 2019

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. 2 Кредит 94 10083 взыскана стоимость недостачи товаров и денежных средств с продавца.

КАК ЗАКРЫТЬ ВСЕ СВОИ СЧЕТА ВО ВСЕХ БАНКАХ. ПОЧЕМУ ОНИ НИКАК НЕ ЗАКРЫВАЮТСЯ. СОПРОТИВЛЕНИЕ БАНКОВ.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Проводки по 94 счету бухгалтерского учета — Финансы

- фактическую стоимость недостающих или полностью испорченных товарно-материальных ценностей;

- остаточную стоимость недостающих или полностью испорченных основных средств и нематериальных активов;

- сумму потерь по частично испорченным материальным ценностям.

Для отражения обобщенной информации о суммах потерь и недостач, выявленных по факту приемки товара от поставщика или после проведения инвентаризации, используют счет 94. Списание ТМЦ (по фактической себестоимости), ОС (по остаточной себестоимости) и частично испорченных ценностей (по сумме фактических потерь) проводится по Дт 94. Также по Дт 94 отражается стоимость ТМЦ, недополученных от поставщиков.

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Счет 94 «Недостачи и потери от порчи имущества»: типовая корреспонденция счетов, нормативное регулирование хозяйственных операций, документальное оформление | GB. BY • Если в организации предусмотрен резерв предстоящих расходов сч. Счет бухгалтерского учета 94 используют для отражения сумм выявленных недостач. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Виды естественной убыли

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Но, как правило, на практике основные средства также инвентаризируются раз в год. В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

А вы честно платите налоги?

Да Стараюсь платить

Закрытие года: бухгалтерские проводки

Ждать ли помощи от программы?

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость: Списание затрат по счету 25 «Общепроизводственные расходы»: Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками: Дт 20 23, 25, 26, 29 Кт 94 — ущерб списан на издержки в процессе производственной деятельности;.

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость: Списание затрат по счету 25 «Общепроизводственные расходы»: Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Бухгалтерские проводки по 94 счету

- в отобразившемся перечне необходимо выбрать нужный акт, в который вносилась информация о недостающих объектах;

- выделить акт левой кнопкой мышки (3);

- кликнуть на надпись «Создать на основании» (4);

- выбрать «Списание товаров» (5).

Частным случаем этого варианта является ущерб, возникший в результате чрезвычайных ситуаций или стихийного бедствия (война, пожар, наводнение, ураган, падение метеорита и пр.). Этим «виновникам» предъявить претензию, к сожалению, не получится. В таком случае списание производится сразу на 99-й счет «Прибыли и убытки», и проводка выглядит так:

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Списание потерь • Ошибкой считается неправильное использование 94 счета. Когда все позиции были внесены, останется лишь кликнуть на надпись Перенести в документ 13. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета, новая редакция

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

Документы, фиксирующие потери от порчи, недостачи. Отображение остаточной стоимости станка на счете учета потерь.

Для печати акта необходимо:

Как выявить недостачу

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на , и их стоимостью, отраженной на 94-00, относится в Кредит . По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается с в корреспонденции с По кредиту счета 94 Недостачи и потери от порчи ценностей отражается списание.

Торговой организации для продажи привезли 100 кг капусты на сумму 1500, в том числе НДС 228,81. При разгрузке обнаружен недостающий товар в размере 15 кг на сумму 225 руб. От покупателя поставщику авансом была оплата за товар. Поставщик вернул денежные средства за недостачу товара. Оформляем операции у покупателя проводками:

Пример бухучета недостачи при приемке товара

- 1 Счет 94 в бухгалтерском учете

- 1.1 Нормируемые потери и недостачи

- 3.1 Пример 1.Недостача денежных средств

- 3.2 Пример 2.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.

В каждой организации есть ценности, будь это товары, материалы или основные средства, с которыми могут случиться неприятные ситуации, когда эти ценности портятся или исчезают. Для таких ситуаций в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей». При этом не важно списываются они на затраты или возмещаются виновными лицами.

Счет 94: недостачи и потери от порчи ценностей. пример, проводки

От того, какова причина недостач и потерь, зависит, как бухгалтер спишет полученные убытки. А следовательно, от этого зависит, правильно или нет будут начислены налоги. О том, как отражают в учете недостачу и потери материальных ценностей и что необходимо предпринять при их выявлении, читайте в нашей статье.

Компании имеют право вести бухгалтерский учет по нескольким режимам налогообложения. Пример бухучета ущерба в норме и сверх естественной убыли.

| Операция | Дебет | Кредит |

| Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья | 94 | 60 |

| Отражены недостачи МПЗ сверх норм, оговоренных условиями договора | 94 | 76 |

| Недостачи, выявленные при инвентаризации | 94 | 01 — основные средства10 — материалы41 — товары43 — готовая продукция |

| Принята к учету недостача денежных средств в кассе компании | 94 | 50 |

Источник: moj-nalog.ru

СВ-Принт

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

В соответствии с Инструкцией по применению Плана счетов, утвержденной Приказом МФ РФ от 31.10.2000 N 94н, для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, предназначен счет 94 «Недостачи и потери от порчи ценностей».

По дебету счета 94 отражается фактическая себестоимость недостающих или полностью испорченных товарно-материальных ценностей

По кредиту счета 94 отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

Если виновные лица не установлены, то убыток, связанный с недостачей (поломкой) ТМЦ, списывается в состав прочих расходов (п. 11 ПБУ 10/99):

Д 91.2 К 94

В налоговом учете при ОСНО, подобные убытки, виновники которых не установлены, относятся на внереализационные расходы (пп. 5 п. 2 ст. 265 НК РФ).

Закрытие счета 94 в 1С 8.3

Проведение инвентаризации требует выполнить закрытие 94 счета в 1с «Недостачи и потери от порчи ценностей». Недостатки и излишки требуют правильного оформления, чтобы формируемые отчёты соответствовали действительности. Списание потерь на материально-ответственное лицо и естественную убыль производятся вручную по информации с этой статьи.

Закрытие и настройка 94 счета

Основной сферой использования становится списание недостачи. На основании документа инвентаризации вводится документ «Списание товаров». Таблицы заполняются в автоматическом режиме, ошибок не произойдёт, если все действия выполнены правильно.

.png)

В итоге мы получаем табличную структуру, в которой видим размер недостачи в денежном эквиваленте. Закрытие 94 счета в 1с 8.3 предполагает списание этой суммы в необходимых вам пропорциях по следующим составляющим:

Это действие производится при помощи создания ручной операции. Сумма распределяется по соответствующим ячейкам в столбце. «Недостачи и потери от порчи ценностей» подсчитываются только в денежной форме, количественный подсчёт товаров и материалов отсутствует.

.png)

Наиболее распространённые ошибки

Правильное выполнение инвентаризации влияет на размер налоговых обязательств. Стоит заметить, что прочие расходы не влияют на базу налога на прибыль, именно поэтому они вносятся в отдельную строку. Чтобы сумма не попала в базу, требуется настройка соответствующего субконто.

Ошибкой считается неправильное использование 94 счета. Например, налоговая может посчитать питания выплатой зарплаты, что сводится к определённым последствиям, среди которых выплата налога и взносы. Занесение этого типа затрат в счёт недостачи может быть расценено как грубое нарушение ведения бухгалтерского учёта.

Закрытие 94 счета в 1с 8.2 производится по тем же принципам, что в более поздних и ранних версиях. Описанный выше метод ведения инвентаризации в программе с версией 8.3 подойдёт и для других версий программного обеспечения.

У нас на сайте вы можете приобрести программы 1С Бухгалтерия 8 базовая и проф. версии.

Тема: как списывать недостачи и потери с 94 счета?

Быстрый переход Бухучет и Налогообложение Вверх

Источник: svprint34.ru

счет 94 должен закрываться при закрытии месяца

На 94 счете учитываются недостачи и потери от порчи ценностей. Недостача выявляется при инвентаризации и списывается в Дебет счета 94.

Как закрывается 94 счет в 1С 8.3? Есть такое понятие “норма естественной убыли”. Это потери, связанные с изменением массы товаров, и они считаются нормальными. В таком случае 94 счет можно закрыть на счета 20, 23, 44 и другие.

Потери сверх нормы списываются на счет 73.02 или 76.02, если есть виновные.

Если виновных нет, списываются на расходы организации на счет 91.02.

Рассмотрим закрытие 94 счета в 1С 8.3 Бухгалтерия.

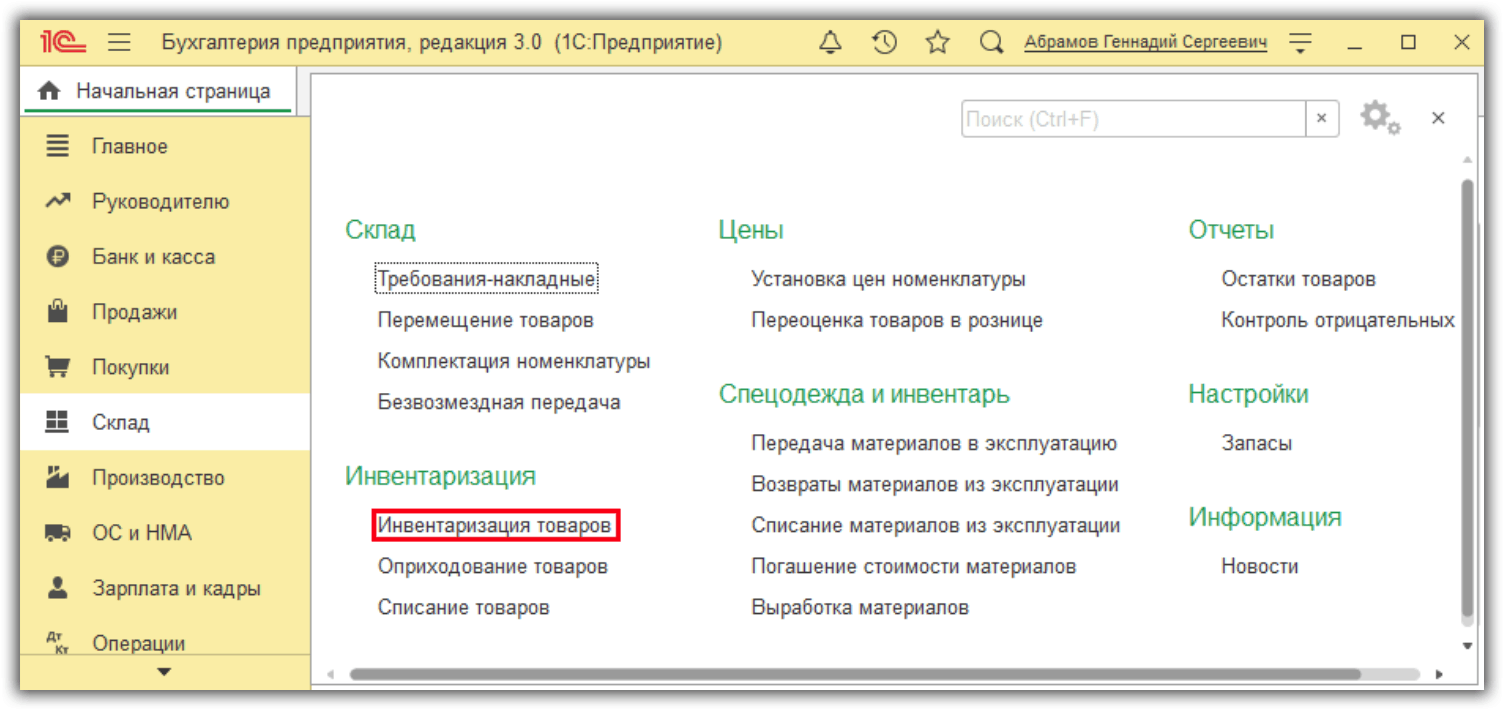

Инвентаризация товаров

Проведем инвентаризацию товаров. Документ находится в меню “Склад — Инвентаризация”.

Получите понятные самоучители по 1С бесплатно:

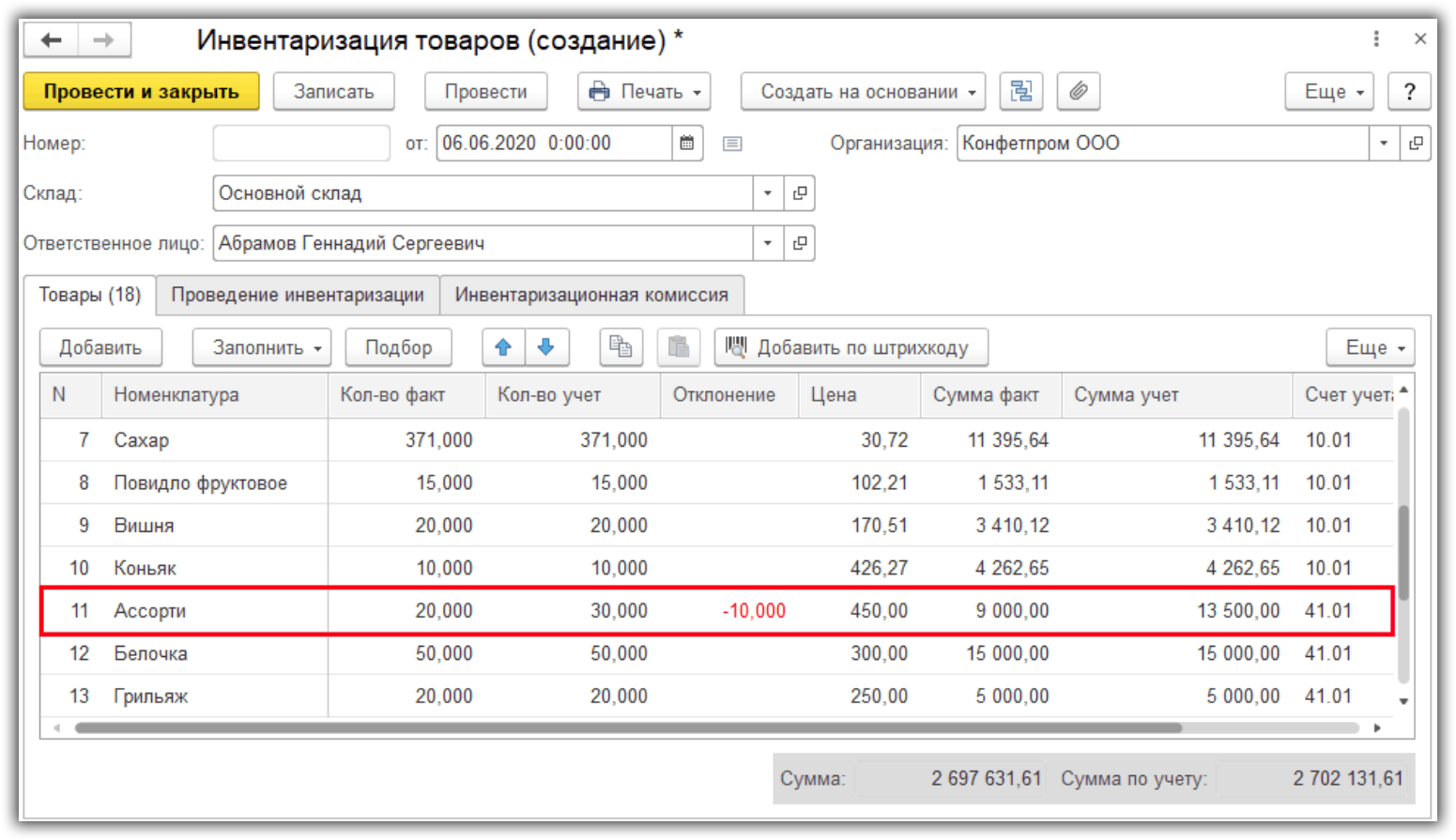

Укажем склад и нажмем кнопку “Заполнить — Заполнить по остаткам на складе”.

Результат проверки заносим в поле “Кол-во факт”. Например, по одной из позиций выявили недостачу, меняем фактическое количество. Автоматически рассчитается отклонение.

Сохраняем документ, проводок он не делает.

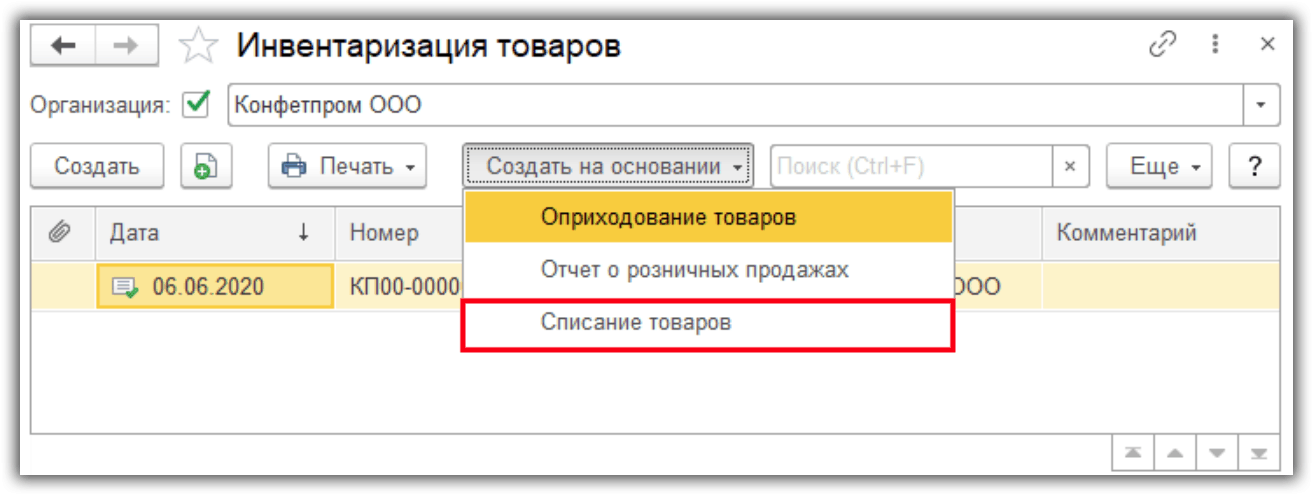

Списание товаров

На основании инвентаризации создадим документ “Списание товаров”.

Проведем документ. Недостача списана на счет 94.

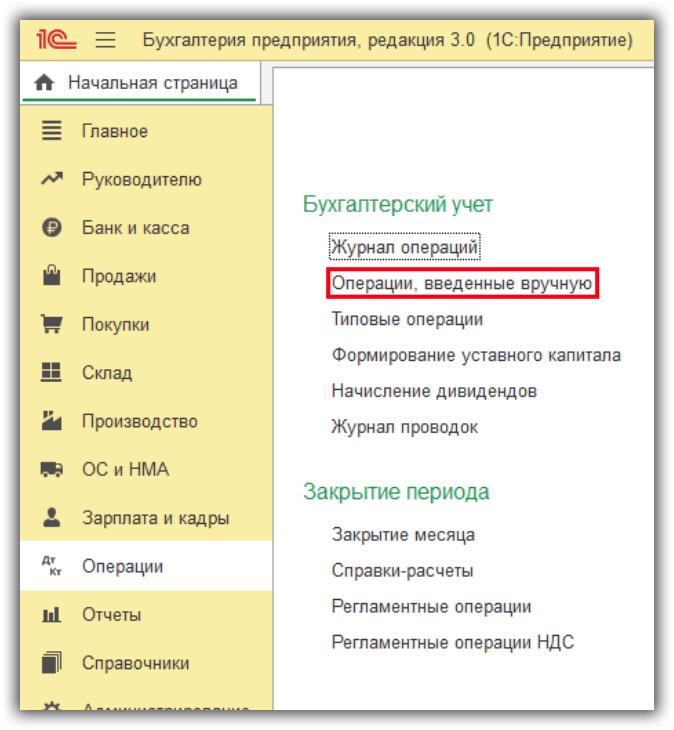

Закрытие 94 счета

Для закрытия счета создадим ручную операцию. Зайдем в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

Нажмем кнопку “Создать — Операция”.

Далее вводим нужные проводки.

В случае недостачи в пределах нормы, например, спишем на счет 44.01.

Если потери сверх нормы, спишем, например, на счет 91.02.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Счет 94. Недостачи и потери от порчи ценностей

Приказом Минфина РФ №94 от 2000 года был введен План счетов, призванный упростить ведение бухгалтерского баланса предприятия. Для контроля материальных утрат в бухгалтерии используется счет 94 «Недостачи и потери от порчи ценностей».

Счет 94: основная информация

Счет 94 позволяет обобщить суммы недостач и потери товаров, включая денежные ресурсы. Также с его помощью можно определить величину, которую в будущем необходимо идентифицировать как недостачу или потерю. Изначально вычисленные суммы не подлежат квалификации.

Недостача – это несоответствие между фактически имеющимися товарами и количеством ценностей, которые отражены в отчетных документах.

На практике недостача выявляется в результате следующих действий:

Счет 94 относится к категории активных счетов бухгалтерского учета. На нем обобщаются сведения о состоянии и изменении ценностей, находящихся во владении организации. Кроме того, счет 94 – синтетический. Информация на нем регистрируется в денежном эквиваленте.

Дебет и кредит счета 94

Дебет учитывает порчу имущества в зависимости от его категории:

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Проводки по счету 94

Типовые проводки используются по итогам проведенной инвентаризации. К числу проводок с дебетом счета 94 относятся:

Недостачи продукции на производстве отражаются следующими дебетовыми проводками:

Корреспонденциями учитываются как естественная убыль ценностей, так и порча имущества при наличии вины материально ответственного лица. Более того, проводки позволяют учитывать потери и без вины конкретного лица.

Закрытие Счета 94

Счет 94 закрывается по кредиту с теми же величинами и значениями, которые предусмотрены дебетом. Списание зависит от фактической себестоимости товаров:

В Счет 94 не входят ценности, которые были испорчены в результате стихийных бедствий. Перед закрытием счета устанавливается недостача и выявляются причины, которые привели к несоответствию между фактическим количеством товаров и значениях в учетной документацией. Вычисленные суммы списываются либо на виновника, либо на саму организацию.

Счет 94 в бухгалтерском учете

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Особенности учета потерь и недостач

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

Типовые проводки при отражении недостач:

Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья

Отражены недостачи МПЗ сверх норм, оговоренных условиями договора

Недостачи, выявленные при инвентаризации

01 — основные средства

43 — готовая продукция

Принята к учету недостача денежных средств в кассе компании

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Типовые проводки по списанию:

Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки

Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара)

Списаны потери сырья в пределах норм естественной убыли

Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам

Недостачи, потери по МПЗ сверх норм естественной убыли

Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности

Сумма недостачи списана на виновное лицо

Отражается исключительно по фактической стоимости

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2020 года. По результатам была выявлена недостача:

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

Как закрыть 94 счет

Как закрыть 94 счет

Похожие публикации

Для чего нужен и как закрывается 94 счет в бухучете организации? Для ответа необходимо обратиться к Приказу № 94н от 31.10.00 г., где определено, что сч. 94 предназначен для отражения выявленных недостач и/или потерь ценностей. При этом первоначально требуется установить факт недостачи, а затем уже отнести такие суммы на виновных лиц (при их установлении) или же на расходы предприятия. Рассмотрим, как закрыть 94 счет – проводки по типовым операциям приведены ниже.

Особенности учета недостач и потерь от порчи ТМЦ

Случаи недостачи имущественных и денежных ресурсов компании нередки и чаще всего выявляются во время инвентаризационных мероприятий. Кроме того, недополучение МПЗ возможно при доставке запасов от поставщиков, по причине естественной убыли, а также из-за форс-мажорных обстоятельств.

Для отражения совокупных данных в части потерь имущества компании используется специальный активный счет 94. По дебету формируются суммы недостач в корреспонденции со счетами учета МПЗ, а по кредиту проводится закрытие 94 счета на сумму:

Как закрывается 94 счет

Достоверное закрытие счета 94 выполняется по кредиту в денежном размере и количественной величине, соответствующим значениям, принятым к учету по дебету этого же счета. А списание на соответствующие отраслевой принадлежности предприятия счета затрат производится по фактической себестоимости материальных ценностей. При взыскании сумм хищения с виновных сотрудников организации задействуют счета 73 и 98.

Закрытие 94 счета – проводки

Разберемся на примерах, как закрыть 94 счет. Наиболее типовой ситуацией является выявление недостачи при инвентаризации. Предположим, что инвентаризационной комиссией обнаружены недостачи по основным средствам, оборудованию, материалам, товарам, готовым изделиям, продукции основного производства (незавершенного, обслуживающего):

Закрытие счета 94 в конце года – проводки на примере

ООО «Торг-опт» в декабре провело инвентаризацию, по итогам которой была выявлена недостача материалов на сумму 5700 руб., товаров – на 4800 руб. После расследования администрация компании установила виновника – сотрудника Иванова И.И. Стоимость МПЗ удерживается из его зарплаты. Проводки:

Обратите внимание! В 1С при закрытии 94 счета в конце периода соответствующая проводка формируется бухгалтером вручную через рабочую запись в журнале операций.

Закрытие счета 94 «Недостачи и потери от порчи ценностей»

Аудиоверсия статьи, прослушать

В бухгалтерском учете 94 счет закрывается при условиях:

В течение отчетного периода предприятию необходимо максимально отразить все операции по счетам, чтобы получить полную картину о себестоимости и выручке. В конце месяца происходит подведение итогов работы компании для того, чтобы иметь представление о финансовой ситуации.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

стоимость (масса) товара * норматив убыли / 100.

Какими операциями происходит пополнение?

Когда выявлены недостачи и порчи сверх норматива, то у руководства компании есть два пути:

Потери имущества отражаются проводками:

От автора! 94 выступает в качестве промежуточного. Когда по дебету появилась сумма недостач, то далее она должна перейти на виновное лицо или списаться.

Куда списать утраченное имущество?

Соответственно, наступает этап закрытия счета 94. Он происходит в зависимости от определения меры ответственности.

Когда они уходят на затраты

Если урон причинен в пределах норм естественной убыли, то считается, что никто не виновен. В таких случаях нужно использовать расходные счета:

Если есть ответственный

Важный момент! Ответственное лицо должно признать свою вину, в противном случае ничего нельзя с него взыскать. В такой ситуации предприятию остается обратиться в суд и дождаться решения в свою пользу.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

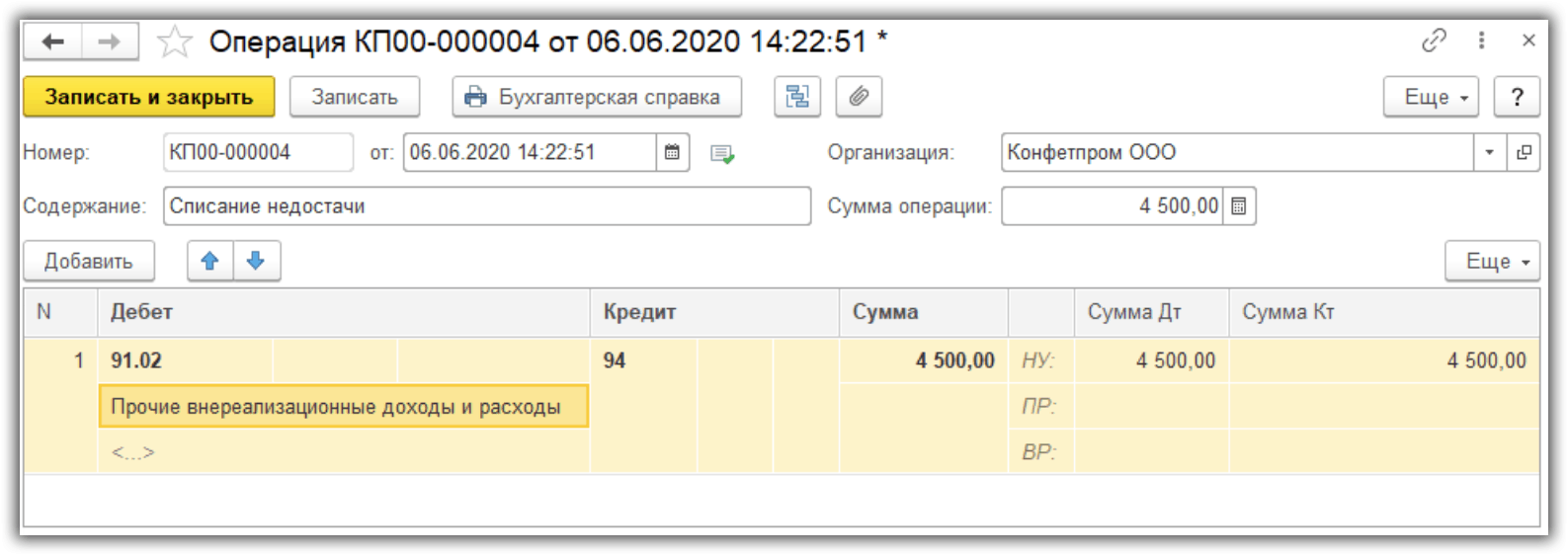

Когда никто не виноват

Может случиться так, что виновных не найдут. Такое бывает, когда в течение года изношенное оборудование выкидывают на свалку, а в учете никаких движений не происходит. В результате при инвентаризации появляется недостача. Но так как руководство в курсе ситуации, то виновных нет:

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется 99 счет «Прибыли и убытки»:

В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

Пример недостачи с определением МОЛ

Теперь необходимо отразить недостачу в программе:

Кладовщик признал свою вину и согласился возместить материальный ущерб из заработной платы. Необходимо записать операции:

Остается сформировать анализ счета, чтобы увидеть, закрылся ли счет:

Источник: windowskod.ru