Все коммерческие организации создаются ради получения прибыли. Работают они в разных сферах: оказывают услуги, продают товары, строят, производят. Жизнь любой компании похожа на качели: сегодня подъем, завтра спад. Существуют доходы и расходы, которые не связаны с основным видом деятельности. Чтобы отразить операции в бухгалтерском учете, контролировать их и вовремя принимать управленческие решения, был создан счет 91 «Прочие доходы и расходы».

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи».

Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

ДЕКЛАРАЦИЯ ПО УСН ПРИ ЗАКРЫТИИ ИП. ОСОБЕННОСТИ ЗАПОЛНЕНИЯ В 2021 ГОДУ.

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

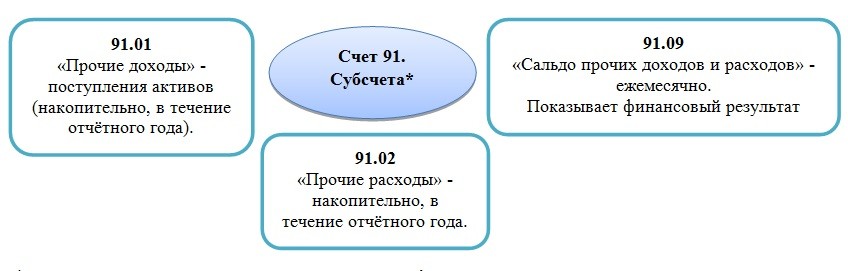

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

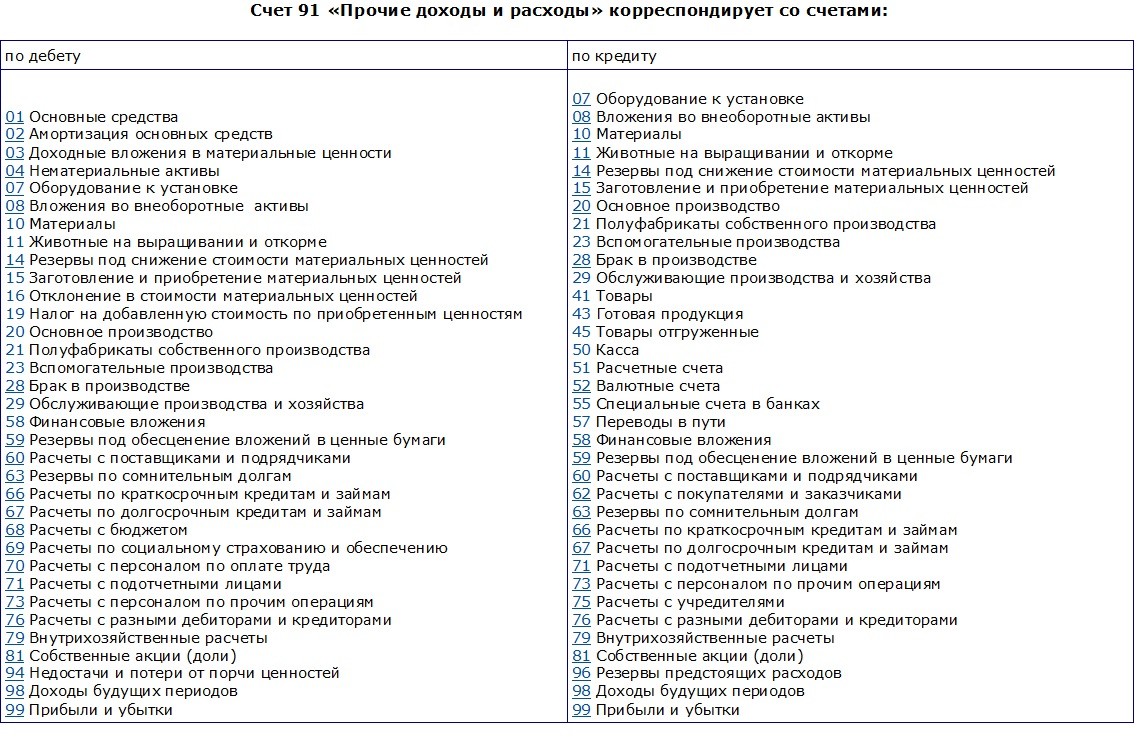

Корреспонденция с другими счетами

Счет 91 корреспондирует со многими счетами в бухгалтерии. Чтобы получить корректный финансовый результат, списать все прочие доходы и расходы, в течении месяца нужно сделать много различных проводок. В зависимости от факта не основной хозяйственной деятельности они могут проходить по дебету или по кредиту:

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

Источник: ontask.ru

Проводки по закрытию месяца вручную для чайников

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное — Настройки — Налоги и отчеты);

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции — Закрытие периода — Помощник по учету НДС).

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции — Закрытие периода — Закрытие месяца.

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов.

Если она серо-голубая, то необходимо восстановить последовательность операций.

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию, щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

- закрыть первые (1-3) блоки;

- проверить данные по оборотно-сальдовой ведомости (раздел Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость);

- закрыть 4-й блок;

- провести анализ учета (раздел Отчеты — Анализ учета): Экспресс-проверку;

- Анализ учета по налогу на прибыль;

- Анализ учета по НДС;

- закрыть период от редактирования для пользователя, который осуществляет закрытие месяца.

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций.

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние — Выполнено.

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Закрытие счета в конце периода

Евдокимова Наталья Автор PPT.RU 14 января 2021 Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца.

В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств.

Регламентные операции при закрытии месяца

Весь спектр регламентных операций при закрытии месяца велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции.

Начисление зарплаты

Начисление заработной платы рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Все начисления. Здесь необходимо проверить, только, то, что она начислена.

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

- Начисление заработной платы

- Начисление отпускных

- Отпуск без сохранения заработной платы

- Пособие по больничному листу

- Компенсация за неиспользованный отпуск

- Расчет заработка за время командировки по среднедневному

- Расчеты по договору ГПХ

Начисление резерва отпусков

Эта операция отражается в процедуре Закрытие месяца, только если в настройках зарплаты установлен флажок Формировать резерв отпусков.

Она контролирует наличие проведенного документа Начисление оценочных обязательств по отпускам (даже если он пустой).

Начисление резерва отпусков рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам. Здесь необходимо проверить только, то, что резерв начислен.

Формирование книги покупок и продаж

Это квартальная операция, которая контролирует наличие документов Формирование записей книги покупок и Формирование записей книги продаж.

Амортизация и износ основных средств

Начисление амортизации по основным средствам формируется ежемесячно, если в организации есть основные средства, по которым должна начисляться амортизация. За исключением ОС, которые выбывают в текущем месяце амортизация по ним начисляется в документе выбытия.

Также в этой операции осуществляется отражение в затратах амортизационной премии.

Изучить подробнее Ежемесячное начисление амортизации

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Изучить подробнее Как отражается в 1С лизинговое имущество у лизингополучателя в БУ и НУ?

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Изучить подробнее Приобретение и принятие к учету нематериального актива (исключительное право)

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Изучить подробнее Передача в эксплуатацию спецодежды

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Изучить подробнее Переоценка валютных остатков и расчетов с контрагентом

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

- Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

- Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

Списание расходов будущих периодов

В данной операции оформляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 «Расходы будущих периодов»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

- Какие затраты могут учитываться в составе расходов будущих периодов?

- Учет страховой премии ОСАГО

- Учет страховой премии КАСКО

- Учет прав на программные продукты

Расчет торговой наценки по проданным товарам

Данная операция отражается, если в розничной торговле продажа осуществляется по продажным ценам. При выполнении операции списывается торговая наценка, учтенная в себестоимости реализованного товара. Списание осуществляется в разрезе каждого наименования проданного товара.

Расчет налога на имущество

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет транспортного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Изучить подробнее Начисление транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

Изучить подробнее Торговый сбор

Расчет долей списания косвенных расходов

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Счет закрывается в БУ в зависимости от настройки учетной политики Общехозяйственные затраты включаются:

- В себестоимость продаж (директ-костинг) — в Дт 90.08;

- В себестоимость продукции — в Дт 20.

Изучить подробнее Как правильно определиться с методом учета в торговле малого предприятия? Подводные камни метода директ-костинг?

Прямые затраты списываются в Дт счета 90.02, косвенные затраты — в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства.

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

- Доведение стоимости выпуска продукции до фактической себестоимости

- Формирование фактической себестоимости выпущенной продукции

- Списание в расходы фактической себестоимости оказанных услуг

- Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Признание транспортных затрат в составе расходов на продажу в конце месяца

- Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

- Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов.

Для отражения данной операции в процедуре Закрытие месяца в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам.

Закрытие счетов 90, 91

Ежемесячно при закрытии периода формируется финансовый результат: счета 90.09 и 91.09 закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета 99.09 «Прочие прибыли и убытки».

Списание убытков прошлых лет

Данная операция используется, если в прошлых годах образовались убытки.

Изучить подробнее как в 1С 8.3 списать убытки прошлых лет в НУ

Расчет налога на прибыль

При выполнении данной операции осуществляется расчет и начисление налога на прибыль по итогам налогового периода.

- Расчет налога на прибыль

- Налог на прибыль: порядок расчета, особенности учета в 1С

Реформация баланса

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Изучить подробнее Счета учета финансовых результатов. Реформация баланса

Какие счета должны закрываться в конце месяца?

» Содержание не используя субсчета.

Сделал это для облегчения восприятия.

Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Во-первых, собрать Расходы текущего месяца на соответствующих счетах (20, 25, 26, 44) и «перенести» их на «Расходные субсчета» 90 и 91 счетов. Во-вторых, в результате переноса сумм с расходных бух счетов (20, 25, 26, 44) конечные остатки на этих расходных бух счетах станут равны 0. Здесь есть исключения. Например, для производства, особенно для сельхозпроизводителей, у которых продукция растет и затрагивает несколько месяцев, 20 счет не закроется полностью, т.е.

сальдо не станет 0. Еще примером будут торговые организации, которые на 44 счете учитывают транспортные расходы по доставке товара к себе. Об этих небольших исключениях мы поговорим позже.

Сейчас главное понять суть – расходные бух счета при «закрытии месяца» закрываются в ноль, т.е. на конец месяца по ним не должно быть остатков. (если только нет исключений) В-третьих, после переноса сумм с расходных бух счетов на 90 счет, мы высчитываем конечные остатки(сальдо) по каждому счету: 90 и 91 счетов.

Иными словами, находим разницу между Дебетом и Кредитом у 90 и 91 счетов и получившуюся сумму у каждого бух счета переносим на 99 бух счет.

В итоге 90 и 91 счета, их конечные остатки, тоже станут равны 0. При закрытии месяца не должно быть остатков по счетам учета Расходов (20, 25, 26, 44).

И 90 и 91 счета, в целом, тоже должны быть равны 0, т.е.

не иметь остатков. Еще раз отмечу, что есть небольшие исключения, когда разрешается, чтобы Счета учета расходов (затрат) имели остаток после «закрытия месяца». Это касается двух распространенных счетов: 20 производство и 44 счета. Об этом в другой раз. В следующей статье мы посмотрим процесс «закрытия месяца» для фирмы, чью ОСВ мы рассматривали.

Общие этапы процедуры закрытия счетов при составлении промежуточной и годовой бухгалтерской отчетности Этап 1 Списание себестоимости работ (услуг) со счета 23

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок Товары списаны не установлен, то таможенные платежи будут признаваться при проведении документа ГТД по импорту.

Расчет налога УСН

При выполнении данной операции будет рассчитан и начислен налог УСН или минимальный налог.

Изучить подробнее на примерах:

- Учет разницы между минимальным налогом и налогом при УСН

- Перенос убытков прошлых лет на УСН

Источник: regalos.ru

Как Закрыть 91 Счет В Конце Года • Закрываем счет 99

Положительная разница свидетельствует о доходности, минусовая — об убыточности в данный промежуток времени. По итогам месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому. Реформация баланса закрытие основных счетов по учету доходов и расходов фирмы, анализ финансового состояния предприятия, эффективности предпринимательской деятельности, получение показателя чистой прибыли или чистого убытка организации. 1 отражена стоимость начисленных к получению арендных платежей.

Закрытие счета 91 | 2022

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут. Начни использовать современные, более эффективные мобильные инструменты.

- 1-й субсчет — выполняется проводка Д90.1 К90.9 на сумму кредитового сальдо по итогам года;

- со 2-го по 4-й субсчет — выполняется проводка Д90.9 К90.2 (90.3, 90.4) на сумму дебетового сальдо по каждому субсчету;

- 9-й субсчет — в результате действий, указанных выше, сальдо по нему будет равным 0.

Итоговая оценка в отчетном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам 90 и 91 соответственно , а также последующий перенос остатка на Прибыли и убытки сч. Если получена прибыль от продаж, делается проводка.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Закрытие счета 91 в конце месяца проводки: не закрывается 91 счет • Дебет 91-9 Сальдо прочие доходов и расходов Кт 99 Прибыли и убытки — закрыт счет прочих доходов- выявлен финансовый результат прибыль от операций , отличных от основного вида деятельности. Основные бухгалтерские проводки по закрытию года. 9-й субсчет в результате действий, указанных выше, сальдо по нему будет равным 0. Для получения бесплатной консультации смело обращайтесь ко мне!

Закрытие счета 90 в 1С

Как закрываются счета в конце месяца: для чего нужно и на что обратить внимание — как происходит ежемесячное закрытие проводок в бухгалтерском учете

Дебет 84 Кредит 99 субсчет Чистая прибыль убыток.

В период проведения реформации, бухгалтерская разновидность проводки будет иметь вид.

Может ли потребитель реально защитить свои права в РФ?

Закрытие ⚠️ счета 90 в конце месяца: проводки, бухгалтерская справка

Как закрыть 91 счет в конце года вручную на усн |

субсчет ПНО 7000 рублей имеется в виду дебетовое сальдо.

Немного прокомментирую. Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло. Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата.

Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете. При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.

Закрытие счета 99 в конце года проводки, как закрывается 99 счет?

В рамках субсчетов первых двух указанных статей, относящихся как к активной, так и к пассивной категории, к окончанию периода накапливается результирующий показатель, выступающий следствием хозяйственной деятельности организации. Окончание месяца время, когда бухгалтер подводит промежуточные итоги. Итоговая оценка в отчетном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам 90 и 91 соответственно , а также последующий перенос остатка на Прибыли и убытки сч. Амортизационные начисления по основным средствам и нематериальным активам.

Закрытие счета 91 в конце года

Шаг 1. Выявление ежемесячных расходов

Особенности политики учета, актуальные для отчетного отрезка.

Основные бухгалтерские проводки по закрытию года.

| Д | К | Описание | Сум., тыс. руб. | Документ |

| 90.9 | 90.2 | Расходы (1420+1090+350+162) | 3022 | Б/с |

| 90.1 | 90.9 | Поступления | 1 062 |

Но в течение года на субсчетах к ним накапливаются суммы. Дебет Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и На конец каждого месяца эти счета должны иметь нулевое сальдо. Но в течение года на субсчетах к ним накапливаются суммы. Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут. Для закрытия счета нужно выполнить следующие проводки.

Закрытие 91 счета

Для этого делаются проводки ДЕБЕТ 99 субсчет Прибыль убыток текущего года КРЕДИТ 84 субсчет Нераспределенная прибыль непокрытый убыток списана прибыль, полученная по итогам работы за год; ДЕБЕТ 84 субсчет Нераспределенная прибыль непокрытый убыток КРЕДИТ 99 субсчет Прибыль убыток текущего года списан убыток, полученный по итогам работы за год. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре.

- Арендные платежи от арендаторов;

- Дивиденды, % по ценным бумагам, по выданным кредитам, займам;

- Выручка от продажи основных средств, нематериальных активов, материалов, если это не является обычным видом деятельности организации;

- Штрафы, пени, неустойки, полученные при нарушении контрагентом условий договоров и других соглашений;

- Доходы от активов, полученных безвозмездно;

- Возмещение ущерба, причиненного организации;

- Прибыль прошлых лет;

- Кредиторская задолженность с истекшим сроком давности;

- Курсовые разницы и др.

Программный продукт настроен по умолчанию, и не требует дополнительной настройки со стороны пользователя, однако в конце периода может оказаться, что после выполнения цикла на счете сохранился остаток. 1, проводка выполняется на сумму конечного кредитового сальдо субсчета 91.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Заключение • Каждое предприятие использует в своем учете 90 счет Продажи , который позволяет отразить те доходы и расходы, которые относятся к обычным видам деятельности продажа товаров, продукции, услуг, работ. 9 обнуляем кредитовое сальдо на субсчете Выручка. Эта ситуация, возникает после переноса расходов на 90 счет, НО до закрытия 90, 91. Для получения бесплатной консультации смело обращайтесь ко мне!

Счет 90

Смотрите также:

02 Кт01 уменьшение стоимости оборудования по итогам переоценки.

полученные после ликвидации основных средств материалы;.

Счет 90 Продажи — применение, проводки

Как закрыть счет 91

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц.

Ведите бухгалтерский учет в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое. Попробуйте бесплатно:

Для предприятий, предпочитающих не использовать подход, соответствующий концепции директ-костинга, в процессе установки обязательным условием является переход по ссылке Методов распределения с указанием, что косвенные расходы должны быть отнесены к производственной категории. Совокупность сведений, внесенных в программу до начала процедуры.

Закрытие сч. 25 «Общепроизводственные расходы»

После этого остатки по обеим статьям должны быть отражены на счете 99, используемом для демонстрации накопительного итога, и подлежащем ежегодному закрытию, которое осуществляется в последний день отчетного временного интервала. Наведи порядок в своей работе используя конфигурацию 1C Управление IT-отделом 8.

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2023 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут. 9 списываются накопленные в течение года суммы полученной выручки от продаж.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Как закрыть 90 счет? • Качественная и своевременная проверка позволит повысить не только продуктивность работы, но и степень доверия со стороны проверяющих служб. 09, который призван свести обороты на синтетическом уровне к нулю. 1 отражена стоимость начисленных к получению арендных платежей. Для получения бесплатной консультации смело обращайтесь ко мне!

Оформление сч. 20 «Основное производство»

Закрытие месяца: проводки и примеры

Рассмотрим как закрывается счет 91 на примерах с проводками.

2 К01 списана остаточная стоимость основного средства, направленного на продажу.

Источник: emarkethelp.ru