Ликвидация бизнеса может доставить больше проблем, чем при его открытии. Сложность процесса зависит от вашей сферы деятельности.

Как закрыть торговую точку

Подготовить документы и пройти процедуру закрытия ООО, ИП или только точки продаж;

- Уведомить работников и контрагентов;

- Оформить увольнение сотрудников;

- Сформировать промежуточный ликвидационный баланс;

- Оплатить долги по выставленным счетам и налоговым платежам;

- Снять с учета онлайн-кассу, расторгнуть договор с ОФД;

Эта общая схема. Давайте рассмотрим частные ситуации, когда нужно дополнительно проводить списание остатков в Честном Знаке и ЕГАИС.

Магазин маркированных товаров

После всех окончательных распродаж нужно сверить фактически оставшийся товар в магазине и остатки по системе Честный знак.

При обнаружении в личном кабинете излишних кодов маркировки, необходимо провести списание этих позиций.

Программа для инвентаризации ТриАР — Контроль марок поможет обнаружить все излишние коды в Честном знаке и произвести их списание.

Ведение учета неавтоматизированной торговой точки в 1С Бухгалтерия 8.3

Далее коды, кроме излишков:

При закрытии торговой точки остаются в обороте и числятся на балансе организации.

При полной ликвидации ИП или ООО выводятся из оборота, одним из способов:

- Возврат товара поставщику;

- Вывод остатков посредством передачи родственным физическим лицам для личного потребления на основании договора;

- Списание и утилизация товара;

Как закрыть алкогольный магазин

Перед тем, как закрыть торговую точку и сдать лицензию на алкоголь, необходимо обнулить остатки в ЕГАИС.

Для этого в личном кабинете единой системы, выполните одно из действий:

- вернуть весь оставшийся алкоголь поставщикам;

- переместить алкоголь в другое подразделение в рамках одной организации;

- списать остатки в ЕГАИС «под ноль».

Подводим итоги

На каждом этапе могут возникать сложности и проблемы. Например: при выполнение возврата, перемещения или списания в ЕГАИС и Честный Знак. Используйте специальные программы, которые защитят вас от ошибок. Или обратитесь к специалистам ГК ТриАР.

Источник: fsrar.su

Как произвести закрытие ИП, находящегося на УСН? Ип усн закрыть

Как закрыть налогообложение УСН|Как снять с учета налога УСН организацию или ИП

Доброго времени суток! Сегодня я решил написать завершающую статью о налоге УСН, а именно как закрыть налогообложение УСН.

Действительно иногда в бизнесе возникают ситуации, когда нужно открыть или закрыть то или иное налогообложения. Причин для этого множество начиная от того что существующее налогообложение не выгодно и заканчивая тем что предприниматель просто решил закрыть свой бизнес.

Ну а сегодня мы подробно рассмотрим тему как ИП или ООО сняться с учета налога УСН:

Закрываем год. Минимальный налог и авансы по УСН

Как ИП и ООО сняться с налога УСН

Для того чтобы закрыть налогообложение УСН необходимо сдать в ИФНС (налоговую инспекцию) специальное уведомление.

Уведомление о закрытии налога УСН имеет форму №26.2-3

Чтобы Вы долго не искали этот документ, я его выкладываю на свой Яндекс Диск с которого можно скачать бланк: скачать №26-2.3

Не забудьте, что в случае если Вы занимались торговлей, то у Вас на учете в ИФНС стоит кассовый аппарат, который тоже нужно снять с учета (если конечно Вы решили закрыть бизнес).

Вам осталось только заполнить скачанное уведомление о снятии ИП или ООО с налога УСН и сдать его в налоговую по месту регистрации бизнеса.

На этом пожалуй все! Тема как видите не сложная и справится с ней любой новичок.

Как закрыть налог УСН не выходя из дома через интернет: закрыть налог УСН через интернет.

Если у Вас еще остались вопросы на тему закрытия УСН, то можете их задать в комментарии или воспользоваться моей группой в социальной сети контакт “ Секреты бизнеса для новичка”.

Удачного бизнеса! Всем пока!

Как произвести закрытие ИП, находящегося на УСН?

Закрытие ИП (УСН — выбранная система налогообложения) предполагает проведение ряда мероприятий.

Что именно должен сделать субъект индивидуального хозяйствования при обозначенном налоговом режиме и каков порядок ликвидации бизнеса? Это и многое другое нужно узнать до того момента, как бизнесмен выбрал упрощенный режим налогообложения.

Основания для прекращения бизнеса

Необходимость ликвидации ИП физическим лицом чаще всего связана с желанием бизнесмена прекратить свою деятельность.

Когда предприниматель закрывает свой бизнес, перед ним возникает ряд обязанностей. Для завершения коммерческих операций необходимо пройти определенный путь государственной регистрации.

Согласно действующему закону, мероприятия, связанные с прекращением бизнеса ИП, могут выполняться в таких случаях:

- Индивидуальный субъект хозяйствования прекращает свою деятельность по собственной инициативе.

- Наступление смерти физического лица, которое выступало в роли ИП.

- Вынесение государственным судебным органом решения, согласно которому бизнесмен признан банкротом.

- Ликвидационный процесс начинается принудительно по судебному постановлению.

- По судебному приговору, который вынуждает ИП прекратить свою деятельность на установленный период (приговор, лишающий прав гражданина заниматься бизнесом, выносится в качестве наказания за противоправные действия со стороны физического лица).

Вернуться к оглавлению

Необходимая документация

Прекращение деятельности ИП на УСН по собственной инициативе производится после предоставления пакета документации. Там обязательно должно быть заявление. Физическое лицо должно предоставить квитанцию, подтверждающую факт внесения госпошлины.

Размер выплат, предусмотренных за государственную регистрацию ликвидации ИП, нужно узнавать в налоговой службе по месту проживания физического лица.

Обязательно наличие документов, которые подтверждают подачу в пенсионный фонд нужной информации. Это делают индивидуально для каждого предпринимателя. В бланке представляют сведения о страховых выплатах, которые дополнительно оплачивают для создания накопительной части пенсионных сумм. Когда физическое лицо самостоятельно не предоставляет обозначенную документацию, она запрашивается государственной регистрирующей службой у определенного территориального учреждения Пенсионного фонда России. Межведомственное письмо направляется в электронном виде.

Указанная документация может предоставляться в соответствующую службу федеральной налоговой инспекции по почте. При этом физическое лицо должно отправить заказное письмо, обязательно сделать опись вложенных документов. Существует возможность подачи посредством специально создаваемых центров. При отправке в электронном виде (применяются доступные для всеобщего использования сети) нельзя забывать об электронных подписях.

Приносить документы в налоговый орган ИП может самостоятельно или с помощью уполномоченного лица. Но в последнем случае у представителя обязательно должна быть заверенная у нотариуса доверенность (можно применять оригинал доверенности или заверенную в указанной службе копию). При отсутствии у субъекта такого бланка сотрудник инспекции не имеет права производить прием бумаг (существуют и другие основания).

Вернуться к оглавлению

Начало процедуры

Если планируется закрытие ИП (УСН), пошаговая инструкция поможет ускорить этот процесс.

Для начала необходимо официально написать заявление, свидетельствующее о ликвидации, и отнести или отослать его в ПФ. При наличии у ИП наемного персонала такой же документ предоставляется в орган социального страхования. При почтовом переводе используется заказное письмо.

Следующее мероприятие связано с увольнением наемных работников. Оптимальным для бизнесмена будет вариант увольнения по собственному желанию каждого сотрудника. Выплаты персоналу выходного пособия со стороны предпринимателей не предусмотрены. Но сначала нужно уволить людей, а только потом начинать взаимодействие со внебюджетными фондами по вопросу завершения функционирования.

На практике не с каждым работником удается договориться. Согласно законодательству, работодатель должен сообщать об увольнениях заранее (за 60 дней). Каждое физическое лицо, которое взаимодействовало с ИП на основе трудового договора, получает бланк уведомления (оно может составляться произвольно). За него сотрудник расписывается. При увольнении производится выплата пособия.

Денежная сумма равна средней заработной плате, начисляемой за месяц. Если прекращение действия договора происходит на добровольном основании, то выплата может производиться не в день увольнения, а до этого. В течение 3 дней с момента оповещения персонала о ликвидации предприятия в Пенсионный орган следует подать промежуточный отчет.

За 14 дней до увольнения в службу занятости ИП (не имеет значения, применяется «упрощенка» или иной налоговый режим) направляет уведомительную документацию: сообщение о закрытии, данные о персонале (Ф. И. О., занимаемая должность, квалификационный уровень, размер среднего заработка).

Нужно обратиться в фонд социального страхования с заявлением и распоряжением (копия) об увольнении сотрудников. После этого бизнесмена снимут с учета. В Пенсионном фонде с помощью налоговой инспекции процедура производится в автоматическом порядке.

Вернуться к оглавлению

Дальнейшие действия

Закрытие ИП на УСН и при прочих налоговых системах заключается в необходимости прекратить налоговый учет кассового аппарата или прочей техники, которая применялась в процессе функционирования. Далее пакет документов относят в налоговый орган. В течение 15 дней с момента прекращения функционирования ИП оплачивает страховые суммы. Согласно закону, на день подачи документации инспектору, взносы могут быть погашены не полностью.

Затем система налогообложения требует оплатить налоговые суммы и сдать отчеты. Если субъектом предпринимательства применялась упрощенная система уплаты налогов, то обозначенные действия должны производиться до момента истечения 25 дней в следующем месяце, который идет за месяцем ликвидации бизнеса. При прочих системах порядок отличается.

В конце нужно проконтролировать состояние документации. Лучше самостоятельно выполнить проверку (установить сохранность документов за 4 года), так как у налоговой службы есть право проводить ревизию деятельности за 3 налоговых периода.

Ликвидации ИП физическим лицом чаще всего — индивидуальное желание предпринимателя. Исходя из приведенной информации понятно, как действовать при упрощенной системе. Даже закрытие бизнеса должно происходить по четким правилам.

Закрытие и новое открытие ИП с целью перехода на УСН

В середине 2015 года было закрыто ИП на ЕНВД и УСН (доходы -расходы), все декларации сданы и налоги уплачены, тут же в течении недели мы открыли опять ИП, но уже с налоговой системой ЕНВД и УСН (доходы), сейчас налоговая отказывается принять у меня декларацию по УСН, ссылаясь на то, что я не имела права менять систему налогообложения, но мы ж открыли новое ИП, пусть даже на того самого человека, или я не права?

Если физическое лицо закрыло предпринимательскую деятельность (снялось с учета как предприниматель), а затем снова встало на учет (зарегистрировалось) как предприниматель, то в таком случае предприниматель считается вновь созданным (выдается свидетельство о постановке на учет с новой даты с новым регистрационным номером). В таком случае с момента новой постановки на учет ИП вправе в течение 30 дней подать заявление на УСН с тем объектом налогообложения, которое считает нужным. Та система налогообложения, которая была у прежнего ИП, значения не имеет.

Момент перехода на УСН

Вновь созданные организации могут применять упрощенку с момента постановки на учет в налоговой инспекции. Организации, возникшие в результате реорганизации, тоже считаются вновь созданными. Поэтому на них распространяется такой же порядок (письмо Минфина России от 13 февраля 2015 г. № 03-11-06/2/6553).

Например, ООО, возникшее в результате преобразования ЗАО, вправе применять упрощенку с даты, указанной в свидетельстве о постановке ООО на налоговый учет. Для этого в инспекцию следуетподать соответствующее уведомление. Уведомить инспекцию нужно даже в том случае, если правопредшественник организации тоже применял этот спецрежим.

Из статьиЧем учет в организации отличается от учета у предпринимателя

Журнала «Упрощёнка» № 8, август 2014

Письмо Минфина России от 19.03.2012 № 03-11-11/91 ЕНВД: переход на УСН

Вопрос Я являюсь индивидуальным предпринимателем. Работаю на ЕНВД (розничная торговля). С целью расширения бизнеса я решил открыть дополнительные ОКВЭД, но эта деятельность попадает под ОСН или УСН. Я выбралУСН (дополнительно к имеющемуся ЕНВД), т.к. бизнес у меня небольшой и бухгалтера нет, а самому вести бухучет по общей системе налогообложения у меня нет возможности.

Но в ФНС мне отказали, ссылаясь на НК — заявление о переходе на упрощенку нужно подавать в октябре-ноябре предыдущего года (п.1 ст.346.13 НК), чтобы налоговые органы могли оценить доходность деятельности хозяйствующего субъекта за предыдущие 9 месяцев. Но ведь я этой деятельностью не занимался, я ее только сейчас хочу начать.

Учитывая, что сейчас только февраль, то ждать мне еще почти год, а для бизнеса это немало. Странная получается позиция государства в лице ФНС: я хочу в бюджет платить налоги (дополнительно к тем, которые уже плачу), а мне отказывают в этом удовольствии. Официальная позиция государства — помогать малому бизнесу (или хотя бы не мешать), а не строить ему препятствия.

Мой случай — это и есть одно из таких препятствий на уровне закона. К тому же эту ситуацию я рассматриваю как нарушение моих прав в области свободы экономической деятельности, гарантированных ст.ст.8 и 34 Конституции РФ.

Юристы сочувствующе разводят руками, некоторые как один из вариантов предлагают закрыть ИП и снова зарегистрироваться как ИП: в этом случае на основе п.2 ст.346.13 НК мой вопрос решается. Скажите, пожалуйста, не выявляет ли эта ситуация просчеты в налоговом законодательстве? Нельзя ли приравнять открытие новых ВЭД к регистрации нового ИП в вопросах выбора УСН по этим ВЭД (п.2 ст.346.13 НК). Как мне практически разрешить эту ситуацию?

В связи с обращением по вопросу применения упрощенной системы налогообложения, Департамент налоговой и таможенно-тарифной политики сообщает, что согласно Регламенту Минфина России, утвержденному приказом Минфина России от 23.03.2005 № 45н, обращения организаций и индивидуальных предпринимателей по оценке конкретных хозяйственных ситуаций в Департаменте не рассматриваются.Одновременно сообщаем, что в соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации(далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, указанных в названном пункте, в том числе в отношении предпринимательской деятельности в сфере розничной торговли. Согласно пункту 7 статьи 346.26 Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению данным налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, осуществляется налогоплательщиками в общеустановленном порядке. Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с иными режимами налогообложения, предусмотренными Кодексом.

При этом следует иметь в виду, что переход на упрощенную систему налогообложения регламентируется главой 26.2 «Упрощенная система налогообложения» Кодекса. Так, пунктом 1 статьи 346.13 Кодекса установлено, что организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 Кодекса. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Организации и индивидуальные предприниматели, которые в соответствии с нормативными правовыми актами представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности до окончания текущего календарного года перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (пункт 2 статьи 346.13 Кодекса).Таким образом, индивидуальный предприниматель, осуществляющий предпринимательскую деятельность, облагаемую единым налогом на вмененный доход, и приступающий к осуществлению иных видов предпринимательской деятельности, переход на упрощенную систему налогообложения должен осуществлять в указанном порядке.До перехода на применение упрощенной системы налогообложения в отношении иных видов предпринимательской деятельности налогообложение этих видов деятельности следует осуществлять в рамках общего режима налогообложения.

Источник: gruzotvezem.ru

Как закрыть ИП: пошаговая инструкция

![]()

![]()

Содержание

- Как закрыть ИП: пошаговая инструкция

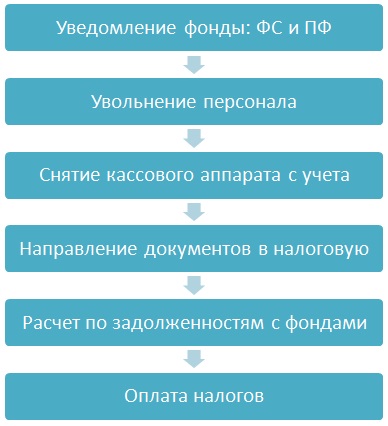

- Шаг 1. Уведомление фонды ФС и ПФ

- Шаг 2. Увольнение персонала

- Шаг 3. Снятие кассового аппарата с учета

- Шаг 4. Отправить документы в налоговую

- Шаг 5. Рассчитать по задолженностям с фондами

- Шаг 6. Декларация и налоги

Чаще всего закрыть ИП выгоднее, чем поддерживать недействующий бизнес. Проблема в том, что обязательные взносы значительно превышают величину государственной пошлины, которую нужно заплатить, чтобы открыть ИП заново. Эти взносы нужно платить даже тогда, когда бизнес совсем не ведется.

Как закрыть ИП: пошаговая инструкция

Как закрыть ИП. Пошаговая инструкция

Шаг 1. Уведомление фонды ФС и ПФ

Перед закрытием ИП необходимо официальным письмом оповестить фонды ФСС и ПФ. Это можно сделать лично или отправить письмо по почте.

Шаг 2. Увольнение персонала

Лучше всего, если сотрудники уволятся по своему желанию, тогда предпринимателю не придется платить им выходное пособие. Если договориться не удается, то нужно уведомить их за период не менее 2-х месяцев до даты увольнения. В момент увольнения нужно выплатить сотруднику все полагающиеся суммы, а также выходное пособие, равное по сумме среднему заработку. Оповещать фонды лучше после того, как соглашение об увольнении будет достигнуто.

После уведомления фондов о предстоящем увольнении сотрудников необходимо сдать в пенсионный фонд промежуточный отчет. ЗА 2 недели до увольнения нужно направить информацию в Службу занятости, а затем итоговые отчеты в фонды. После полного увольнения и оплаты страховых взносов можно снять предприятие с учета в фонде соцстрахования. Для этого необходимо заявление и копия постановления об увольнении последнего работника. Сведения в ПФ передает налоговая.

Шаг 3. Снятие кассового аппарата с учета

Если при ведении бизнеса применялась контрольно-кассовая техника, то нужно снять ее с учета в налоговых инстанциях. Представьте в налоговый орган паспорт контрольно-кассовой техники (ККТ) и карту регистрации (лично или письмом). Через 5 дней кассу снимут с учета, и можно будет беспроблемно закрыть расчетный счет (заявление в банк).

Шаг 4. Отправить документы в налоговую

Чтобы закрыть ИП, нужно направить в налоговую пакет документов о закрытии: паспорт, квитанция об уплате госпошлины, заявление (форма Р26001). Заполнить заявление нужно самостоятельно, а подписать в присутствии инспектора налоговой. Если документы отправляются по почте, то копия паспорта и заявление заверяются нотариусом, письмо сопровождается описью.

Сотрудник налоговой должен выдать расписку о получении документов. Через 5 дней ИП закрывается и исключается из госреестра, свидетельство о закрытии выдается предпринимателю.

Шаг 5. Рассчитать по задолженностям с фондами

После закрытия ИП нужно в течение пятнадцати дней рассчитаться с фондами. Правда, иногда налоговая просит справку об отсутствии имеющейся задолженности, т.е. ее в этом случае ее нужно подать перед закрытием ИП.

Шаг 6. Декларация и налоги

После закрытия ИП нужно оплатить налоги по одной из следующих схем. Если используется обычная схема уплаты налогов, то отчетность необходимо подать в срок до пяти дней после закрытия, затем в течение 15 суток погасить задолженность. Если используется упрощенная система, то отчетность направляется до 25 числа месяца, идущего за датой закрытия. При ЕНВД отчётность направляется до 20 числа месяца, идущего за кварталом, и до 25 числа этого месяца выплачивается налог. Чтобы полностью сняться с учета, «вмененщикам» нужно подать заявление (форма ЕНВД-4).

Источник: online-buhuchet.ru