БП 3.0: Отразить закрытие 19 счета из авансового отчета сотрудника на приобретение им авиабилетов.

Ответ:

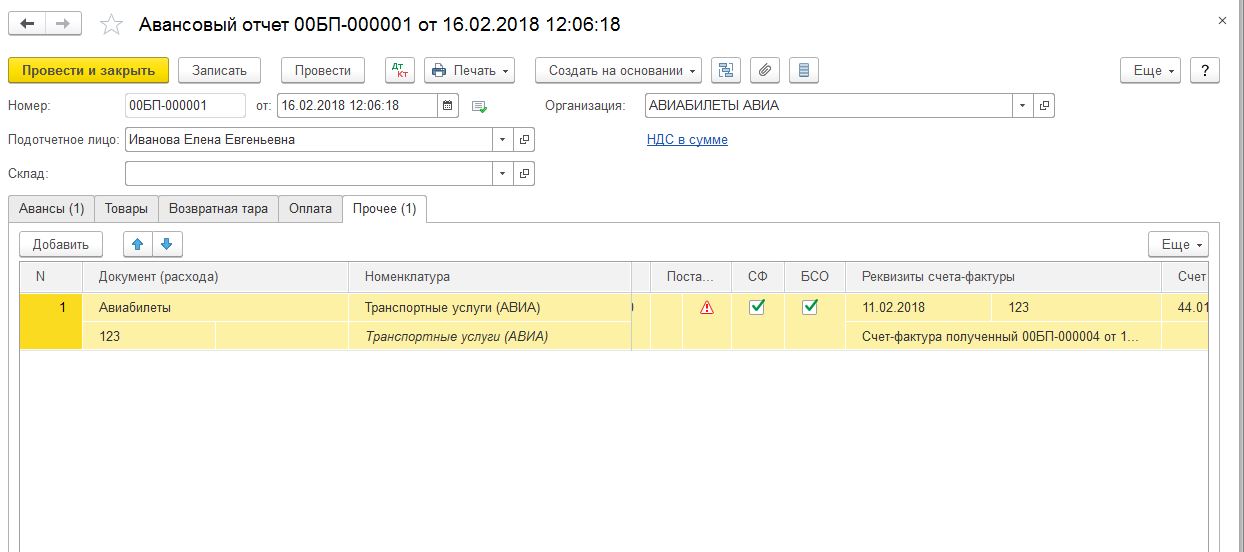

Существует несколько способов закрытия счета «19.04» — НДС по приобретенным услугам, а в нашем случае это покупка авиабилетов на счет 68.01. Первый способ: В авансовом отчете сотрудника переходим на закладку «прочее» — добавляем новую строку указывая документ (авиабилеты), номенклатуру (создать «транспортные услуги»), указать сумму и НДС, а затем устанавливаем галку «СФ» — после проведения данного документа автоматически сформировывается счет-фактура.

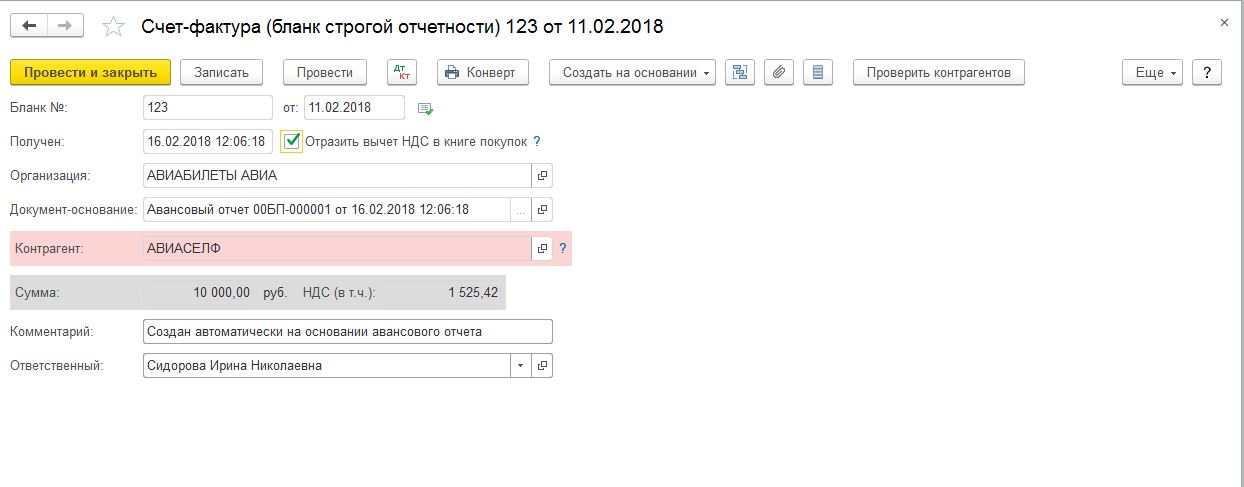

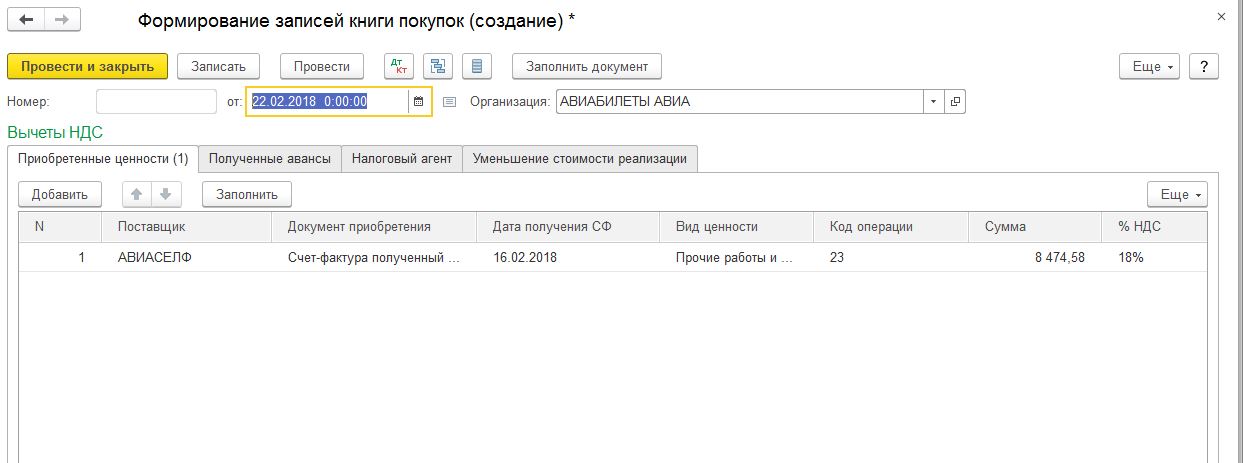

Если мы откроем данную счет-фактуру и в ней проставим галку « «Отразить вычет НДС в книге покупок», то счет 19.04 закроется. Если же данная галка не установлена, то используем второй способ. Второй способ: Счет-фактуру так же необходимо выписать из авансового отчета, но теперь переходим меню «операции» — закрытие месяца — регламентные операции НДС — создать — формирование записей книги покупок. По кнопке «заполнить документ» заполняется закладка «приобретенные ценности» с указанием счет-фактуры. И так же счет 19 автоматически закроется.

Порядок определения расходов при УСН в 1С

Обоснование:

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Списание НДС в 1С 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского учета

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

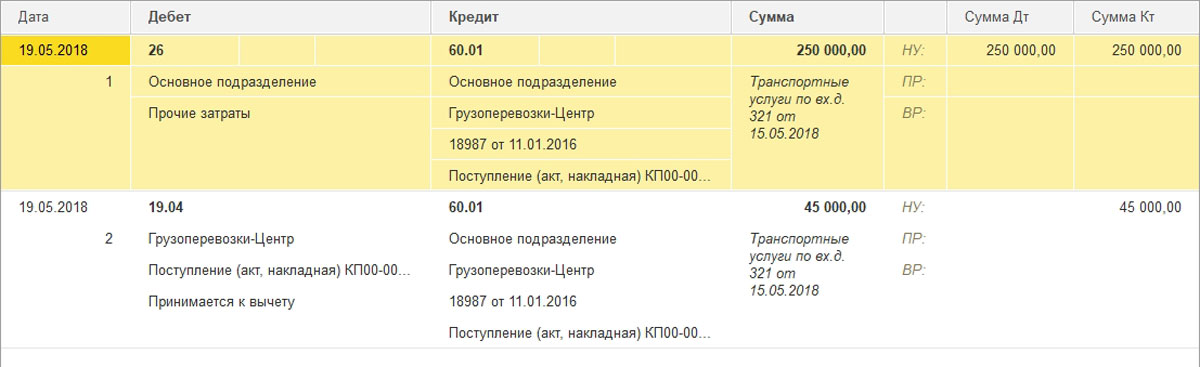

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

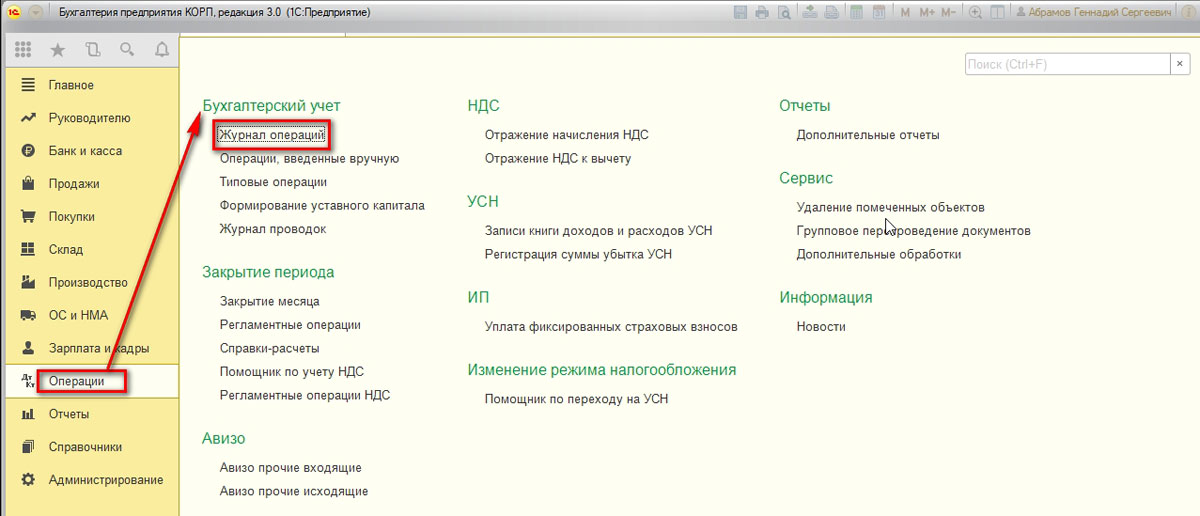

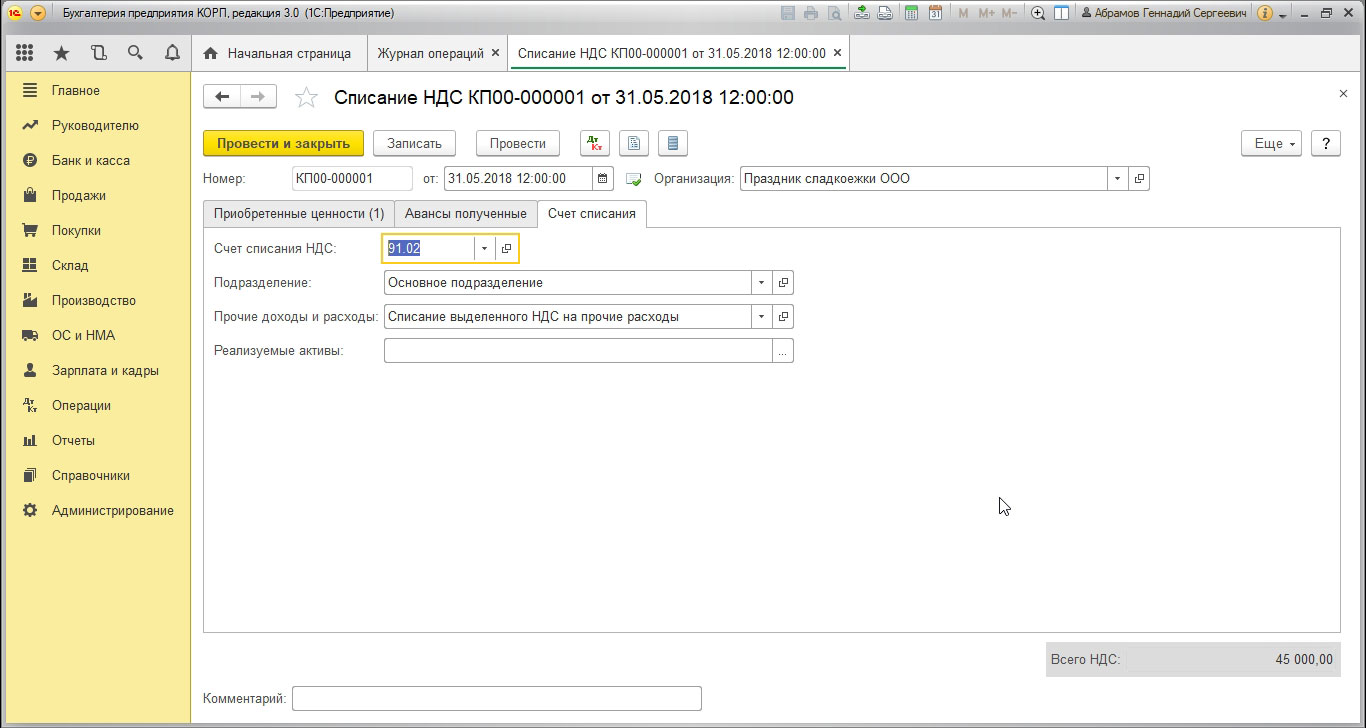

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

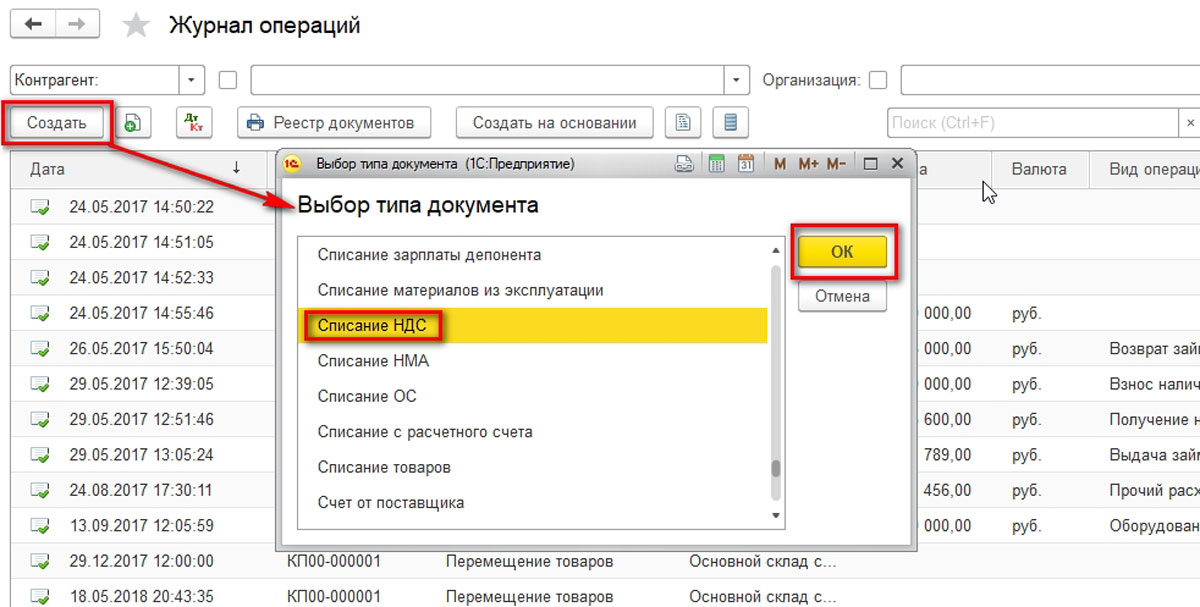

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

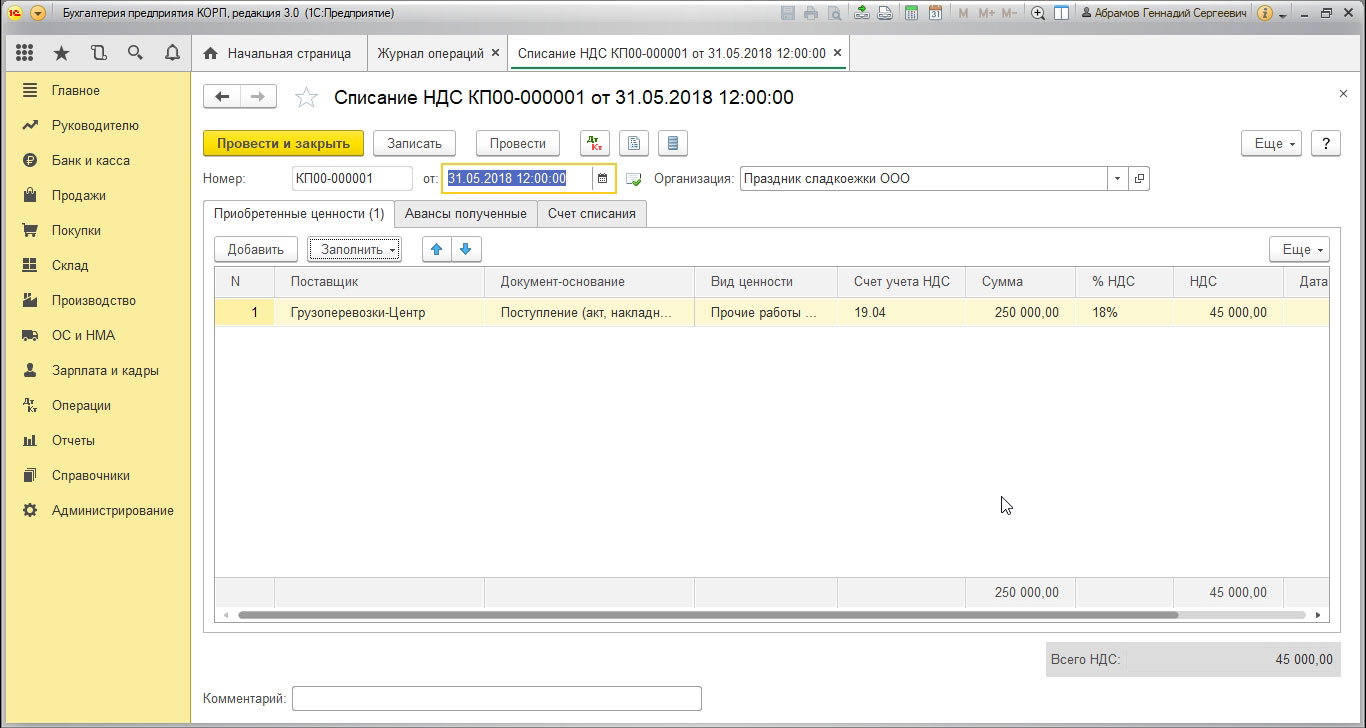

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Переходим к указанию счета списания.

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

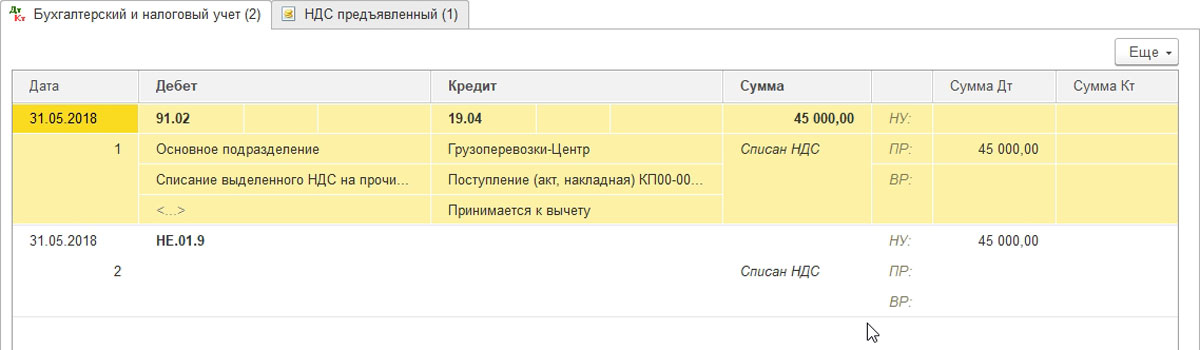

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

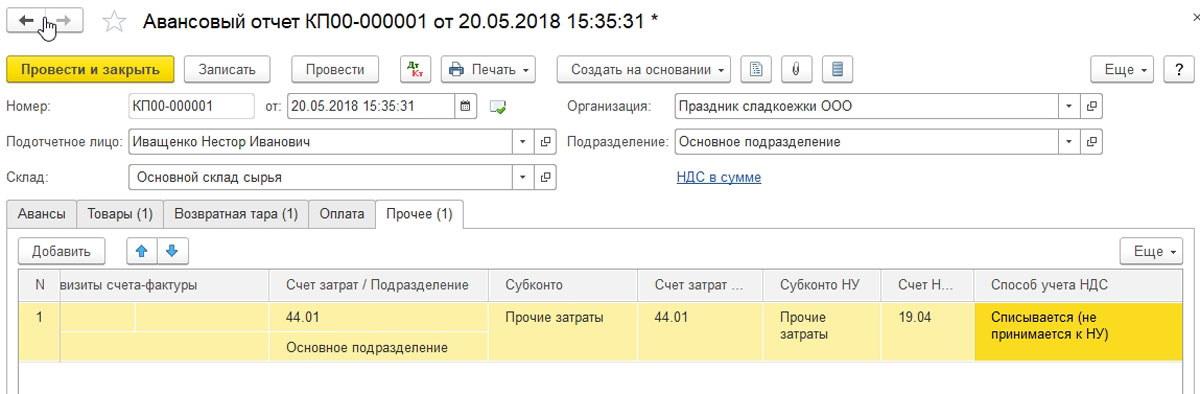

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

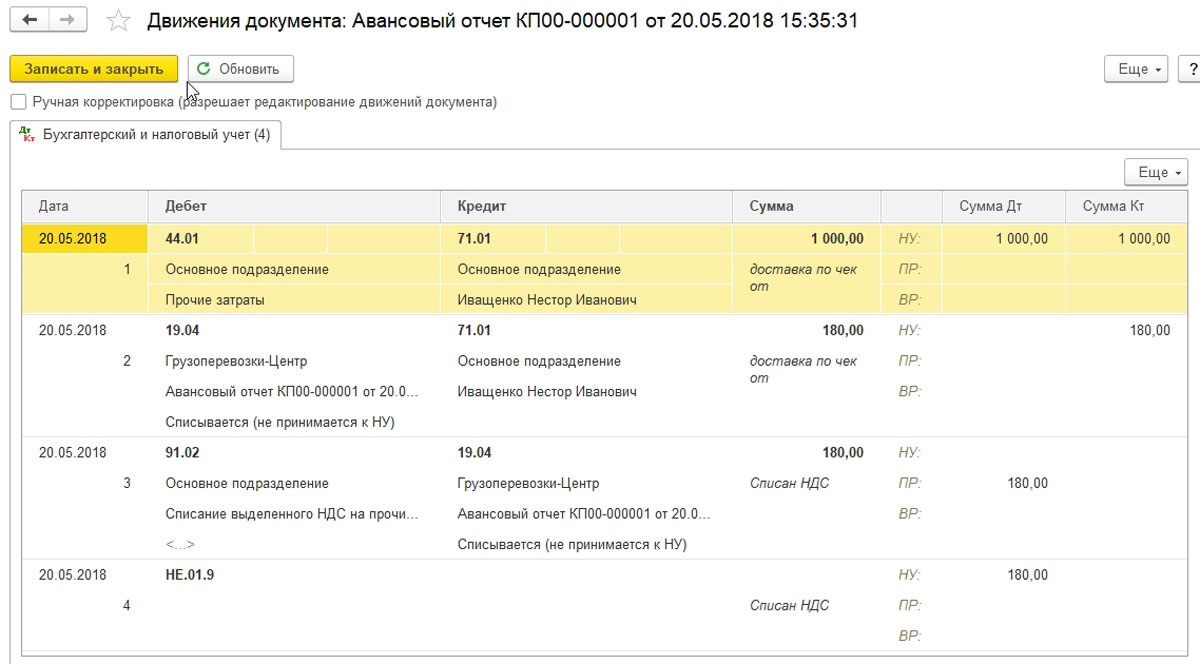

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Источник: wiseadvice-it.ru

Счет 19. Сальдо по счету 19

Экспресс-курс «Основы бухгалтерского учета + 1С 8.3»

Только в этом месяце экспресс-курс вместо 4 500 р. стоит 0 р.

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ, УЧЁТ ДЕНЕЖНЫХ СРЕДСТВ, БАЛАНС, 1С БУХГАЛТЕРИЯ 8.3

Сальдо и счет 19, сальдо по счету. Такие термины будут знакомы опытным бухгалтерам, а вот для новичков мы расскажем о них подробнее.

Счет 19 участвует в расчетах по НДС, и от правильности отражения операций на нем зависит сумма налога, которую компаниям нужно в конечном итоге оплатить в бюджет.

В целом существует очень много сложных ситуация по НДС, готовые кейсы по многим из них рассматриваются в курсе «Главный бухгалтер для начинающих. Уровень 1. Бухучет и налогообложение + 1С 8.3.», а в данной статье мы поэтапно рассмотрим, что же все-таки значит сальдо по счету 19.

Основные субсчета

Из рисунка ниже будет видно, что существует 3 основных субсчета

Как видим на этом счете показываются все суммы налога по ценностям, которые покупатель приобретает для своей дальнейшей деятельности.

Кроме этого, отраженные на субсчетах суммы налога включаются в книгу покупок, тем самым уменьшая НДС к уплате.

Поэтому счет имеет столь весомое значение и подлежит отдельному отражению.

Попробуйте экспресс-курс

Счет 19. Бухгалтерские проводки

Итак, добрались до сальдо. Для того, чтобы ответить на изначальный вопрос, что означает сальдо по счету 19 и узнать причину его возникновения, хочу напомнить, как формируются проводки на данном участке.

Предположим:

Компания закупила товар для дальнейшей перепродажи на сумму 720 000 руб., в т.ч. НДС 20% (120 000 руб.)

Давайте посмотрим, как это показать в бухгалтерии.

Теперь, если мы посмотрим оборотно-сальдовую ведомость по данной операции, мы увидим такую картину:

Обратите внимание!

19 счет у нас не закрылся и повис остаток по Дт 19.

Дело в том, что мало выделить НДС по приобретенным ценностям отдельной строкой, нужно его еще и принять к вычету

- Ценности были приобретены для операций, облагаемых НДС

- Товары, материалы, услуги, основные средства были оприходованы, то есть, приняты к учету

- От поставщика были получены правильно оформленные счета-фактуры, в которых сумма НДС выделена отдельной строкой

Факт оплаты поставщику не требуется

Проверить, как правильно должен быть оформлен счет-фактура, какие ошибки допустимы, а какие могут привести к отказу в вычете НДС, Вы можете здесь в статье «Счет-фактура. Заполняем без ошибок».

Операции по НДС

Все условия принятия к вычету НДС у нас соблюдены, поэтому мы смело выполняем следующую операцию.

И сразу анализируем оборотно-сальдовую ведомость.

Для совсем начинающих специалистов мы рекомендуем обратиться к статье

Из отчета видно, что 19 счет закрылся и сальдо равно нулю.

НДС не принимаемый к вычету

Сальдо по счету 19 означает, что НДС по приобретенным ценностям по той или иной причине НЕ ПРИНЯТ К ВЫЧЕТУ, то есть не включен в книгу покупок.

Почему это произошло, мы сейчас выясним!

Причина 1. Поставщик не предоставил счет-фактуру

На практике, это самая распространенная ситуация. Поставщик вместе с товаром передал накладную ТОРГ-12 с выделенным НДС, но не выписал счет-фактуру.

- товар был отгружен 30 сентября

- первичные документы, подтверждающие отгрузку, выписаны той же датой и переданы вместе с товаром

- счет-фактура же выписан 04 октября, что никоим образом не идет вразрез с законодательством

Ведь согласно п.3 ст. 168 НК РФ срок, отведенный для выставления счета-фактуры — 5 календарных дней, либо с момента отгрузки, либо с момента оплаты, это зависит от того, что было ранее, оплата или отгрузка.

- принять счет-фактуру в удобном нам периоде

- или в 3 квартале (ведь отгрузка была именно тогда)

- или в 4-м квартале (счет-фактура выписан уже в следующем квартале)

Основанием для такого выбора служит п.1 ст. 172 НК РФ.

Причина 2. В счете-фактуре обнаружены существенные ошибки.

- ошибочный счет-фактура датирован 25 сентября

- дата исправления 26 октября

то зачесть НДС мы можем только 26 октября.

Причина 3. В налоговом периоде не было реализации

- Мы организация на ОСН, занимаемся оптовой торговлей.

- Только начали деятельность.

- Закупили товар 26 сентября, документы от поставщика, в том числе счет-фактуру, получили.

Но до конца квартала отгрузить товар уже нашим покупателям не успели.

Вопрос! Можем ли мы принять к вычету НДС по принятому на учет товару?

Еще раз напомним, что совсем новичкам профессии бухгалтер стоит обратиться к курсу “Бухучет для начинающих”

Впрочем, Вы все делаете в соответствии с законом, и суммы, причитающиеся Вам по законодательству можно зачесть в счет будущей уплаты или вернуть на расчетный счет.

Или, как вариант, воспользовавшись правом, предусмотренным п.1.1 ст.172 НК РФ, можно зачесть налог в том периоде, когда будет реализация, но в пределах трех лет после принятия на учет ценностей. В этом случае и образуется сальдо по счету 19 .

Причина 4. Раздельный учет по НДС.

Предположим, что Ваша компания применяет два налоговых режима:

В данном случае весь входной НДС по приобретенным товарам, работам, услугам нужно пропорционально разделять. При таких обстоятельствах в течение квартала на счете 19 может висеть нераспределенный остаток НДС.

Причина 5. Экспортные операции.

Обычно такое происходит, когда компания, занимающаяся экспортом, на конец квартала не собирает полный пакет подтверждающих экспортную сделку, документов. Следовательно, принять НДС к вычету компания не может, пока не подтвердит факт экспорта (п. 3 ст. 172 НК РФ).

Причина 6. Импорт из стран таможенного союза (Белоруссии, Казахстана, Армении, Киргизии).

Итак, о принятии к вычету НДС для этой категории налогоплательщиков.

Суть в том, что изначально компания-импортер должна уплатить «ввозной» НДС в бюджет сразу после окончания месяца, в котором было ввезено имущество.

Сделать это нужно не позже 20-го числа по окончании месяца. В эти же сроки подается декларация по косвенным налогам, где декларируется сумма импортного НДС, заявление о ввозе имущества, и пакет подтверждающих документов, в т.ч. заявление об уплате «ввозного» НДС. В этом случае, налоговый период, как вы поняли, не квартал, а месяц.

А вот принять к вычету уплаченный НДС можно только после отметки налогового органа на заявлении о ввозе импортного имущества, на который у проверяющих есть 10 рабочих дней.

Пример.

ООО «Рубеж» занимается продажей мебели, которую закупает в Белоруссии.

Очередная поставка продукции из Белоруссии была 18 сентября.

Стоимость товара 240 000 руб. (без НДС).

При оприходовании товара, бухгалтер самостоятельно начисляет НДС со стоимости продукции, закупленной в Белоруссии, и уплачивает до 20 октября в бюджет

Итак, сумма НДС к уплате в бюджет составила 48 000 руб.

- 10 октября произведена оплата импортного НДС.

- 20 октября бухгалтер ООО «Рубеж» представила в налоговые органы декларацию о косвенных налогах и пакет документов с заявлением.

- 28 октября ООО «Рубеж» получило подтверждение налогового органа с отметкой на заявлении.

Теперь бухгалтер компании может правомерно принять к вычету уплаченный в бюджет НДС в сумме 48 000 руб., но сделать это может только в 4 квартале (28 октября), подав декларацию по НДС за 4 квартал до 25 января.

Таким образом, на конец 3 — го квартала в ООО «Рубеж» по счету 19 будет висеть сальдо не принятого к вычету НДС в сумме 48 000 руб.

Оборотно-сальдовая ведомость за 3 кв. по указанным операциям в ООО «Рубеж» будет выглядеть так:

Помимо перечисленных причин, есть еще и другие, которые тоже зачастую встречаются на практике. Это и нормируемые расходы, и покупка основных средств, и ситуации, когда НДС уплачивают налоговые агенты…

К сожалению, в одной статье обо всем рассказать невозможно. Главное, понимать, что если на конец периода висит сальдо по Дт 19 счета, значит «входной» НДС по какой-то причине не принят к вычету, следовательно, не включен в книгу покупок.

Наш профессиональный совет!

Разнообразие ситуаций по НДС занимает большой объем материала, и мы не сможем рассмотреть все случаи учета. Тем не менее, далее в статье мы рассматривать причины непринятия НДС к вычету.

Если вы хотите полностью разбираться в НДС, рассматривать готовые кейсы расчета НДС в сложных и спорных ситуациях, грамотно вести учет и правильно составлять декларации, мы советуем обратить внимание на комплексный курс, посвященный вопросам НДС и не только «Главный бухгалтер для начинающих. Уровень 1. Бухучет и налогообложение + 1С 8.3.»

Материал в курсе начинается с азов бухгалтерского учета и постепенно углубляет в профессию.

Что вы будете уметь по окончании данного курса:

- вести учет всех бухгалтерских участках

- рассчитывать зарплату, НДФЛ и взносы

- рассчитывать основные налоги: НДС и налог на прибыль

- анализировать остатки по счетам в бухгалтерских регистрах

- рассчитывать налоги на сложных ситуациях из практики

- составлять бухгалтерскую и налоговую отчетность

- применять полученные навыки в программе 1С 8.3

По окончании курса вы получите документ о переквалификации.

Информация преподается простым, понятным языком, с упором на практические задания.

Наши курсы ведутся преподавателями-практиками с опытом работы в сфере бухгалтерского и кадрового дела от 15 лет и более.

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

СТАТЬИ ПО ТЕМЕ:

Автор статьи Матасова Татьяна Валериевна

- эксперт по вопросам налогового и бухгалтерского учета

- практикующий бухгалтер, аудитор и налоговый консультант

- член «Палаты налоговых консультантов»

- преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению

Источник: cpb-runo.ru