Как в бухгалтерском учете отражаются расчеты по НДС при исполнении обязанностей налогового агента (счет 76-НА)?

Учет на счете 76-НА зависит от вида операции и подробно рассмотрен ниже.

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет (ст. 24 НК РФ).

Случаи признания организации налоговым агентом по НДС

Организация признается налоговым агентом по НДС в том случае, если она:

приобретает товары (работы, услуги) у иностранного лица, не зарегистрированного в качестве налогоплательщика на территории РФ, реализация которых облагается НДС на территории РФ (п. п. 1, 2 ст. 161 НК РФ);

арендует у органов государственной власти и управления, органов местного самоуправления федеральное имущество, имущество субъектов и муниципальное имущество (п. 3 ст. 161 НК РФ);

покупает государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями, у органов власти (п. 3 ст. 161 НК РФ);

Как закрыть счет 76.АВ в 1С 8.3 Бухгалтерия

продает имущество по решению суда (п. 4 ст. 161 НК РФ);

реализует конфискованное имущество, бесхозяйные и скупленные ценности, клады и ценности, принадлежащие государству на праве наследования (п. 4 ст. 161 НК РФ);

ведет посредническую деятельность по реализации товаров (работ, услуг, имущественных прав), местом реализации которых для целей НДС признается РФ, и участвует в расчетах с иностранными лицами, не зарегистрированными в качестве налогоплательщиков на территории РФ (п. 5 ст. 161 НК РФ);

осуществляет на территории РФ на железнодорожном транспорте предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров (п. 5.1 ст. 161 НК РФ);

покупает сырые шкуры животных, лом и отходы черных (цветных) металлов, вторичный алюминий и его сплавы, макулатуру (п. 8 ст. 161 НК РФ).

Бухгалтерский учет НДС при аренде государственного и муниципального имущества

При аренде имущества, когда в качестве арендодателя выступает орган государственной власти и управления или местного самоуправления, бухгалтерские проводки выглядят следующим образом:

Начислена арендная плата

Перечислен НДС налоговым агентом

Платежное поручение с кодом 02 в поле 101

Выделен «входной» НДС

Перечислен платеж арендодателю в сумме договора

Принят НДС к вычету

Следует заметить, что в рассматриваемом случае не возникает ситуации уплаты налога за счет средств налогового агента. Подобный подход признали правомерным Пленум ВАС РФ в Постановлении от 30.07.2013 N 57 и Президиум ВАС РФ в Постановлении от 03.04.2012 N 15483/11.

Бухгалтерский учет НДС при приобретении услуг у иностранной организации

Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Стоимость услуги составляет 180 000 руб. (с НДС). Российская организация обязана удержать и перечислить в бюджет НДС при оплате услуг (п. 4 ст.

174 НК РФ). Сумма НДС составит 180 000 x 20 / 120 = 30 000 руб. Исполнитель по договору получит на свой расчетный счет 150 000 руб.

Оприходованы (приняты к учету) услуги иностранного контрагента

Акт о выполненных работах или иные отгрузочные документы

Начислен НДС к уплате в бюджет

Перечислена оплата иностранному контрагенту

Перечислен НДС в бюджет налоговым агентом

Платежное поручение с кодом 02 в поле 101

Налоговым агентом выделен «входной» НДС после уплаты налога в бюджет

Принят НДС к вычету

Удержать у иностранного контрагента НДС необходимо именно в момент оплаты (Письмо Минфина России от 23.04.2010 N 03-07-08/128).

Организация, которая приобрела товары, работы или услуги у иностранного контрагента, удержала и перечислила в бюджет НДС с такой сделки, вправе заявить уплаченный налог к вычету (п. 3 ст. 171 НК РФ). При этом право на вычет НДС налоговый агент получает только после уплаты налога в бюджет и принятия приобретенных товаров, работ или услуг на учет.

Представление декларации по НДС налоговым агентом является обязательным независимо от того, является организация налогоплательщиком НДС или нет (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Источник: enterfin.ru

Как списать счет 76?

Закрытие сч. 76.04 может быть отражено следующими записями: Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты. Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходо

Какие расчеты отражают на счете 76?

Счет 76 » Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу .

Что значит кредитовое сальдо по счету 76?

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым . При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия. . кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

Когда закрывается 76 счет?

На счете 76 . АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог. После зачета аванса НДС принимается к вычету, и счет 76 . АВ закрывается по данному аванс

Как отражается счет 76 в балансе?

При формировании баланса учитывается развернутое сальдо по счету 76 : остатки по Дт показываются по строке 1230 «Дебиторская задолженность»; кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

На каком счете отражаются прочие расходы?

Счет 91 » Прочие доходы и расходы » предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов .

Что показывает Осв 76 счета?

ОСВ 76 счета Формирование оборотно-сальдовой ведомости по 76 счету – важная часть бухгалтерского учета компании, так как ОСВ дает возможность оперативного мониторинга расчетов с дебиторами и кредиторами фирмы по различным ситуациям: страхование сотрудников (исключение – социальное страхование и омс

Как закрывается счет 76 АВ?

На счете 76. АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог. После зачета аванса НДС принимается к вычету, и счет 76. АВ закрывается по данному аванс

Источник: faq-inf.com

Бухгалтерские справки в Эльбе: инструкция по применению

Бухучет отслеживает каждую операцию в жизни организации, и на каждый «шаг» нужен первичный документ: акт, накладная, авансовый отчет, договор, квитанция, отчет агента или другой. На основании документа в бухучете создаются проводки, которые отражают что произошло в учете.

Бухгалтеры обучаются несколько лет, чтобы знать все счета, проводки и правила бухучета. Мы постарались сделать в Эльбе доступный бухучет небольших ООО с простыми операциями, в которых сможет разобраться даже директор без специальных знаний. Для самых распространенных хозяйственных сделок Эльба автоматически делает проводки на основании документов. Например, по исходящей накладной признает доход от продажи и списывает в расходы себестоимость товара, по платежке поставщику гасит долг предприятия по оплате и уменьшает остаток на расчетном счете.

Некоторые проводки пока не поддались автоматизации в Эльбе. Например, начисление агентского вознаграждения по отчету агента или признание дохода в бухучете по договору оферты. Такие операции нужно отразить в бухучете «ручными» проводками. По правилам для ручных проводок существует отдельный документ — бухгалтерская справка.

Что такое бухсправка?

У этого документа простая форма, в которой содержится хозяйственная операция, сумма и счета бухучета, где отражаются изменения. Бухсправка создается только по документальному основанию и описывает, как в учете отражена операция по документу, для которого пока не предусмотрено автоматической проводки в Эльбе.

Самое сложное в бухсправке — указать счета бухучета, потому что для этого нужно разбираться в проводках и знать правила. Но вам совсем не обязательно становиться бухгалтером — Эльба поможет с самыми распространенными ситуациями.

Бухсправки в Эльбе: когда и как создавать

Делаются справки в задаче по подготовке бухгалтерской отчётности. После того, как вы заведете все документы, поступления и списания и приберётесь в товарах, следует обратить внимание на операции, которые нужно отразить бухгалтерскими справками.

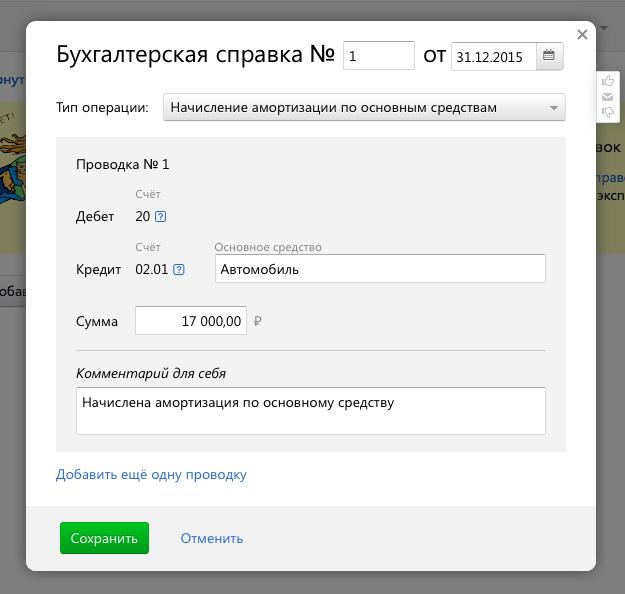

Начисление амортизации по основным средствам

Основным средством является имущество для бизнеса дороже 40 000 рублей, со сроком использования больше года и не предназначенное для перепродажи. Например, автомобиль, оборудование, офис. В бухучете стоимость такого имущества списывается в расходы частями — это называется амортизацией.

По правилам амортизацию нужно рассчитать за каждый месяц, как описано в статье, и в Эльбе добавить бухсправки на последнюю дату каждого месяца с типом операции «Начисление амортизации по основным средствам».

Списание долга, если работаете без закрывающих документов

Иногда хочется упростить работу с контрагентами и избавиться от закрывающих документов. Для этого в договоре или счет-договоре указывается условие: после истечения определённого срока с момента оплаты заказчиком, услуги считаются оказанными, а работы — принятыми.

Чтобы в бухгалтерской отчетности у вас не было долга пред клиентом, нужно сформировать бухсправку с типом операции «Списание долга перед клиентом» на сумму оплаты от клиента. А если, наоборот, вы были заказчиком — для списания долга поставщика нужно создать бухсправку с типом операции «Списание долга поставщика» на сумму вашей оплаты.

Оплата от клиентов по банковским картам и электронными деньгами

Такие способы оплаты ведутся через посредников (банк, платежную систему или агрегатор платежей), и бухсправки помогают правильно отразить доход и начислить комиссию. Причем отражение дохода зависит от того, выставляли вы в Эльбе акты и накладные покупателям или нет.

Если вашими покупателями являются обычные физ.лица, которым вы не формировали акты и накладные:

Нужно создать бухсправку с типом операции «Оплата от населения по банковским картам и электронными деньгами». Контрагентом по счету 76 укажите посредника, который перечислял вам деньги от клиентов — банк, платежную систему или агрегатор платежей. А в суммах — комиссию и сумму оплаты клиентами без удержания комиссии посредника. Чтобы все сложилось правильно, не забудьте у поступлений по банку от такого контрагента выбрать тип операции “Реализация по агентскому договору”.

Среди ваших покупателей физ.лица и компании, которым вы выставляли в Эльбе акты и накладные:

Бухсправки нужно создать с типом операции «Оплата от клиентов по банковским картам и электронными деньгами». Контрагентом по счету 76 укажите посредника, который перечислял вам деньги от клиентов — банк, платежную систему или агрегатор платежей. Контрагентом по 62 счету выберите вашего клиента. А в суммах заполните комиссию и сумму оплаты клиентами без удержания комиссии посредника.

Работа по агентскому договору

Сделки по агентскому договору требуют особого подхода, из-за того, что в привычный процесс «покупатель — продавец» вмешивается третья сторона — агент. При отражении сделок обязательно нужно учитывать все условия работы.

Вы продаете через агента товары или услуги

Например, работаете с курьерской службой

Бухсправки нужны, чтобы начислить вознаграждение агенту, отразить доход от продажи через агента и списать себестоимость проданных товаров.

Тип операции бухсправки «Продажа через агента товаров и услуг населению» предназначен для отражения операций, если среди ваших покупателей — обычные физлица, которым вы не выставляли акты и накладные в Эльбе.

А при выставлении клиентам актов и накладных подойдет тип операции «Продажа через агента товаров и услуг клиентам».

Контрагентом по счету 76 укажите вашего агента, а контрагентом по счету 62 — покупателя, которому выставляли закрывающие документы.

При указании суммы обратите внимание, что в доходах признается вся сумма, которую оплатил клиент без вычета комиссии агента.

Если товары агенту вы отгружали по акту списания в Эльбе, для учета себестоимости в расходах не забудьте создать бухсправку с типом операции «Списание себестоимости товаров, проданных агентом». Если такой акт списания не создавался, то спишите реализованные товары отчетом о рознице.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Источник: e-kontur.ru