Счет 62 в учетной системе является счетом «Расчеты с покупателями и заказчиками» и имеет сальдовую структуру. Для правильного формирования и закрытия этого счета при использовании УСН (упрощенная система налогообложения) необходимо корректно отразить все операции с покупателями и заказчиками.

Прежде чем проводить закрытие счета 62, необходимо корректно отразить все продажи, оплаты, возвраты и авансы от покупателей. При этом важно заполнить все необходимые графы в «Электронной ведомости продаж» или других программных материалах, чтобы правильно отражались все операции и проводки в бухгалтерском учете.

При проведении операций с покупателями и заказчиками на счете 62 надо учитывать следующие важные моменты. Во-первых, все платежи от покупателей следует отразить на счете 62 дебетом по подписи «Дебиторская задолженность». Во-вторых, все оплаты за услуги и товары должны быть списаны со счета 62 кредитом по подписи «Расчеты с покупателями и заказчиками».

Следует отметить, что авансовые платежи от покупателей также должны отражаться на счете 62. Для этого необходимо провести проводки на счета 51 и 62. При получении аванса от покупателя на счетах 51 и 62 проводки будут следующими:

40 06 02 Закрытие счетов УСН

Дебет: счет 51 — «Расчеты с покупателями и заказчиками»

Кредит: счет 62 — «Расчеты с покупателями и заказчиками»

При полной оплате товаров или услуг от покупателя также следует провести соответствующие проводки для учета этой операции. В этом случае проводки будут следующими:

Дебет: счет 62 — «Расчеты с покупателями и заказчиками»

Кредит: счет 90 — «Продажи»

Таким образом, правильное закрытие счета 62 при использовании УСН требует точного проведения всех необходимых операций и правильной структуры проводок. Это позволяет корректно отражать все операции с покупателями и заказчиками и формировать правильный отчет по учету расчетов.

Как закрыть счет 62 при УСН

Для правильного закрытия счета 62 при УСН необходимо соблюдать определенный порядок проводок и следовать инструкции. Закрытие счета 62 связано с проведением операций по возврату товара или выполнению работ и оказанию услуг заказчиком.

Может ли потребитель реально защитить свои права в РФ?

Какие операции должны быть проведены на счете 62 для его закрытия? В первую очередь, нужно отразить урок по возврату товара, работ или оказанию услуг заказчиком. Для этого необходимо провести соответствующую проводку на счете 62 через корреспондирующие счета: счет 90 «Продажи товаров, работ, услуг» и счет 51 «Расчеты с покупателями и заказчиками».

Если имеется задолженность перед поставщиками за выполненные работы или оказанные услуги, то необходимо также провести проводку на счете 62 через счет 90 «Продажи товаров, работ, услуг» и счет 51 «Расчеты с покупателями и заказчиками».

В случае выплаты аванса поставщику или исполнителю, проводки на счете 62 должны быть сделаны через счет 51 «Расчеты с покупателями и заказчиками». Авансовый платеж будет учтен в балансе и по счету 62.

Как проверить книгу по УСН

Как отразить задолженность перед поставщиками? В этом случае на счете 62 нужно провести проводку через счет 90 «Продажи товаров, работ, услуг» и счет 51 «Расчеты с покупателями и заказчиками». Задолженность поставщику будет списана со счета 62, а сумма данной задолженности отразится в поступлениях в расчетно-кассовую ведомость.

Аналитический учет по счету 62 в 1С позволяет учитывать все операции с покупателями и заказчиками, а также отслеживать количество, стоимость и сроки выполнения заказов. Сальдовая ведомость позволяет получить информацию о задолженности покупателей и заказчиков перед предприятием.

В бухгалтерском учете закрытие счета 62 при УСН не влияет на показатели прибыли и убытка. Однако, следует учитывать, что закрытие счета 62 может влиять на другие показатели бухгалтерии, такие как оборотно-сальдовая ведомость и счет 90 «Продажи товаров, работ, услуг».

В итоге, для правильного закрытия счета 62 при УСН необходимо провести соответствующие проводки, используя соответствующие счета и документы. Важно соблюдать порядок проведения операций и следовать инструкции, чтобы закрытие счета 62 было проведено правильно и без ошибок.

Правильные проводки и инструкция

Правильные проводки на счет 62 «Задолженность по заработной плате и социальным отчислениям» в УСН предусматривают отражение следующих операций:

- Списание задолженности по заработной плате и социальным отчислениям по подразделениям и работникам;

- Списание кредиторской задолженности по авансам на оплату труда;

- Отражение поступления авансовых платежей от заказчиков;

- Отражение выплаты заработной платы и социальных отчислений;

- Списание дебиторской задолженности по заработной плате и социальным отчислениям;

- Отражение возврата авансовых платежей заказчиками;

- Списание задолженности по заработной плате и социальным отчислениям в кассе;

- Списание задолженности по заработной плате и социальным отчислениям по счету 51 «Расчеты с поставщиками и подрядчиками».

Структура учета задолженности по заработной плате и социальным отчислениям в УСН включает следующие счета:

- 62.1 «Задолженность по заработной плате»

- 62.2 «Задолженность по начисленным на выплату суммам страховых и пенсионных взносов»

- 62.3 «Задолженность по социальным отчислениям и страховым платежам»

- 62.4 «Задолженность по авансам на оплату труда»

Примеры правильных проводок на счет 62 в УСН:

- Списание задолженности по заработной плате на счете 62.1;

- Списание задолженности по авансам на оплату труда на счете 62.4;

- Списание задолженности по социальным отчислениям на счете 62.3;

- Отражение поступления авансовых платежей от заказчиков на счете 62.4;

- Отражение выплаты заработной платы на счете 62.1;

- Списание дебиторской задолженности по заработной плате на счете 62.1;

- Отражение возврата авансовых платежей заказчиками на счете 62.4;

- Списание задолженности по заработной плате в кассе на счете 62.1;

- Списание задолженности по заработной плате на счете 51.

Аванс от покупателя по банку

Авансы от покупателя по банку обычно проводятся в следующей последовательности:

- Для начала необходимо создать счет 62 «Расчеты с покупателями и заказчиками» в системе бухучета, если его пока нет.

- При получении аванса от покупателя по банку на основании электронной платежной квитанции создается запись-ордер с проводками:

Такие проводки отражают получение аванса от покупателя по банку в бухгалтерском учете.

При последующей оплате готовой продукции или услуги, авансом счет 62:01 снижают, а счет 62:02 «Расчеты по продажам и возврату» увеличивают на сумму оплаты.

Для возврата аванса на счетах аналитического учета используются субсчета, например, 62:01:03 – учет возврата по одному из счетов.

В итоге, оборотно-сальдовая ведомость и характеристика движения по счету 62 «Расчеты с покупателями и заказчиками» отражают операции с авансами, оплатой товаров или услуги.

Пример заполнения проводок при получении аванса от покупателя по банку:

| 62 | 01 | 01 | 01 | 10000 | — | 10000 | — | –* | –* |

| 62 | 01 | 03 | 01 | — | 10000 | — | 10000 | 90 | 01 |

После проверки проводок в учете, аванс от покупателя будет правильно отразиться на счете 62 «Расчеты с покупателями и заказчиками».

Как закрыть счет 62 при УСН: основные шаги

При упрощенной системе налогообложения (УСН) какие-либо товары или услуги, продажа которых встречается в бухучете счета 62 «Расчеты с поставщиками и подрядчиками», могут быть использованы в поставке или возврате. Поэтому, перед закрытием счета 62, необходимо выполнить несколько основных шагов.

1. Проведение проводок от счета 62 в счета 41 или 90

Счет 62 «Расчеты с поставщиками и подрядчиками» используется для отражения задолженности перед поставщиками и подрядчиками. Для закрытия этого счета в бухгалтерии УСН проводятся следующие проводки:

а) При покупке товаров или услуг: счет 62 дебетуется на сумму оплаты, счет 41 «Банк» или счет 90 «Дебиторская задолженность» кредитуется на ту же сумму. Таким образом, сумма задолженности перед поставщиками переносится на счет 41 или счет 90.

б) При возврате поставщику: счет 62 кредитуется на сумму возврата, счет 41 или счет 90 дебетуется на ту же сумму. Таким образом, сумма задолженности перед поставщиками снижается.

2. Проведение проводок от счета 62 в счета-фактуры

В бухучете УСН также используется счет-фактура, который отражает фактические поставки товаров или оказания услуг. Счеты-фактуры имеют структуру, в которой указывается информация о товарах или услугах, их стоимости и налоговых платежах.

При закрытии счета 62 с использованием счетов-фактур, проводятся следующие проводки:

а) При продаже товаров или услуг: счет 62 дебетуется на сумму продажи, соответствующие счета-фактуры кредитуются. Таким образом, сумма продаж отражается как доход на соответствующих счетах-фактурах.

б) При возврате от покупателя: счеты-фактуры кредитуются, счет 62 дебетуется на сумму возврата. Таким образом, сумма возврата отражается на счете 62, а соответствующая продажа счетов-фактур снижается.

3. Отражение в бухгалтерии других видов расчетов

При закрытии счета 62 могут влиять и другие виды расчетов, такие как заработная плата, электронная оплата или аванс. Для отражения этих видов расчетов в учете УСН применяются соответствующие счета в бухгалтерии.

Например, при отражении заработной платы, сумма, начисленная на счет 62, дебетуется на счете 70 «Заработная плата» и кредитуется на счете 62. Таким образом, задолженность перед сотрудниками отражается на счете 70, а счет 62 закрывается.

Выводы

Закрытие счета 62 при УСН требует выполнения нескольких основных шагов в бухгалтерии. Необходимо провести соответствующие проводки от счета 62 в счета 41 или 90, а также в счеты-фактуры при продажах и возвратах. Кроме того, необходимо учесть другие виды расчетов и использовать соответствующие счета для их отражения в бухгалтерии УСН. Соблюдение всех этих шагов и правильное ведение бухгалтерского учета позволит закрыть счет 62 и правильно отразить все финансовые операции компании.

Вопросы дежурному адвокату

Какие субсчета применяются при закрытии счета 62 по УСН?

При закрытии счета 62 по УСН используются следующие субсчета: 62.01 «Товары», 62.02 «Материалы», 62.03 «Основные средства», 62.04 «Амортизация основных средств», 62.05 «Инвестиционные недвижимость», 62.06 «Денежные средства», 62.07 «Менеджерская помощь», 62.08 «Банковские услуги».

Какие документы нужны для закрытия счета 62 по УСН?

Для закрытия счета 62 по УСН необходимы следующие документы: договор с подотчетными лицами, акт сверки с подотчетными лицами, документы, подтверждающие получение и передачу материальных ценностей, а также расчеты с подотчетными лицами.

Как правильно оформить закрытие счета 62 по УСН?

Чтобы правильно оформить закрытие счета 62 по УСН, необходимо провести все необходимые проводки, указать соответствующие субсчета при закрытии каждой категории расходов и доходов, а также составить акт сверки с подотчетными лицами и определить общую сумму задолженности подотчетных лиц.

Какие последствия могут быть при неправильном закрытии счета 62 по УСН?

При неправильном закрытии счета 62 по УСН могут возникнуть следующие последствия: неверное отражение финансовых показателей, ошибки в налоговой отчетности, дополнительные расходы на корректировку ошибок, а также риски возникновения налоговых санкций со стороны налоговых органов.

Источник: emarkethelp.ru

Как закрывать 26 счет при усн

Расходы для нужд управления, которые непосредственно не связаны с производственным процессом, именуются в бухгалтерском учете общехозяйственными. Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 26 «Общехозяйственные расходы» (Приказ Минфина от 31.10.2000 № 94н).

Какие расходы учитываются на счете 26

Состав расходов, учитываемых по дебету счета 26, зависит от особенностей деятельности организации, ее отраслевой принадлежности, порядка, закрепленного в Учетной политике в целях бухгалтерского учета.

Так, в частности, в составе общехозяйственных расходов могут учитываться:

Сказанное означает, что корреспондировать счет 26 может с самыми различными бухгалтерскими счетами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Организации, чья деятельность не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п.), на счете 26 могут учитывать все расходы на ведение такой деятельности. Иные организации, оказывающие услуги (кроме торговых организаций), которым не нужно вести пообъектный учет затрат, а также у которых отсутствует НЗП, могут также использовать счет 26 для учета своих текущих расходов.

Аналитический учет на 26 счете бухгалтерского учета ведется, как правило, по статьям затрат, местам их возникновения. Расширенная аналитика к счету 26 обуславливается потребностями системы учета и управления затратами в конкретной организации.

Закрытие счета 26

В конце каждого месяца счет 26 закрывается и на конец месяца сальдо не имеет. В зависимости от порядка учета затрат общехозяйственные расходы списываются так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» — Кредит счета 26

Комиссионеры, агенты, брокеры и иные организации, которые затраты на ведение своей деятельности учитывают на счете 26, а также иные организации, которые в своей Учетной политике в целях бухгалтерского учета признают расходы, учтенные на счете 26, как условно-постоянные, относимые напрямую на счет учета продаж, списывают общехозяйственные расходы так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж» — Кредит счета 26

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела.

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц.

Оплата почтовых марок для отправки деловой корреспонденции.

Ремонт и амортизация

Затраты экономического субъекта на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Ремонт служебного автомобиля генерального директора.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд.

Покупка компьютеров для секретаря.

Приобретение специализированных программ для бухгалтерии.

Оплата аренды для АУП.

Расчеты по ежемесячным арендным платежам за офис дирекции организации.

Налоги, сборы, взносы.

Оплата фискальных платежей в бюджет РФ.

Консультационные, информационные, аудиторские услуги.

Оплата внешнего аудиторского контроля.

Особенности и характеристика 26 счета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Отражено отклонение стоимости списанных материалов и сырья на ОХР

Полуфабрикаты отнесены на собственные общехоз. нужды фирмы

Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды

Затраты вспомогательного производства списаны на ОХР

Издержки обслуживающих производственных цехов отнесены на административные потребности

Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий

ОХР отнесены в резерв на будущие расходы и платежи

Доля затрат будущих периодов отнесена на ОХР

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

- Издержки включаются в себестоимость продукции, с использованием производственных счетов. Способ допустимо применять при производстве продукции.

- Затраты относятся на себестоимость продаж. Например, если экономический субъект оказывает услуги или выполняет работы.

- Траты списываются на текущие расходы отчетного периода по системе директ-костинг.

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

Отражено списание по фактической себестоимости

Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике.

Отражено списание по системе директ-костинг

Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике.

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

- списание общехозяйственных затрат производится на себестоимость продукции;

- распределение затрат между видами продукции следует производить по объему материальных затрат.

В марте 2019 года прямые затраты на производство составили 220 000 рублей:

- по производству ножниц — 150 000 рублей, в том числе на материальные затраты — 80 000 рублей;

- по производству линеек — 70 000 рублей, в том числе на материальные издержки — 40 000 рублей.

Структура косвенных трат —140 200 руб.:

- зарплата управленческого персонала — 100 000 руб.;

- страховые взносы — 30 200 руб.;

- аренда помещения — 10 000 рублей.

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

Списаны косвенные затраты на производство ножниц

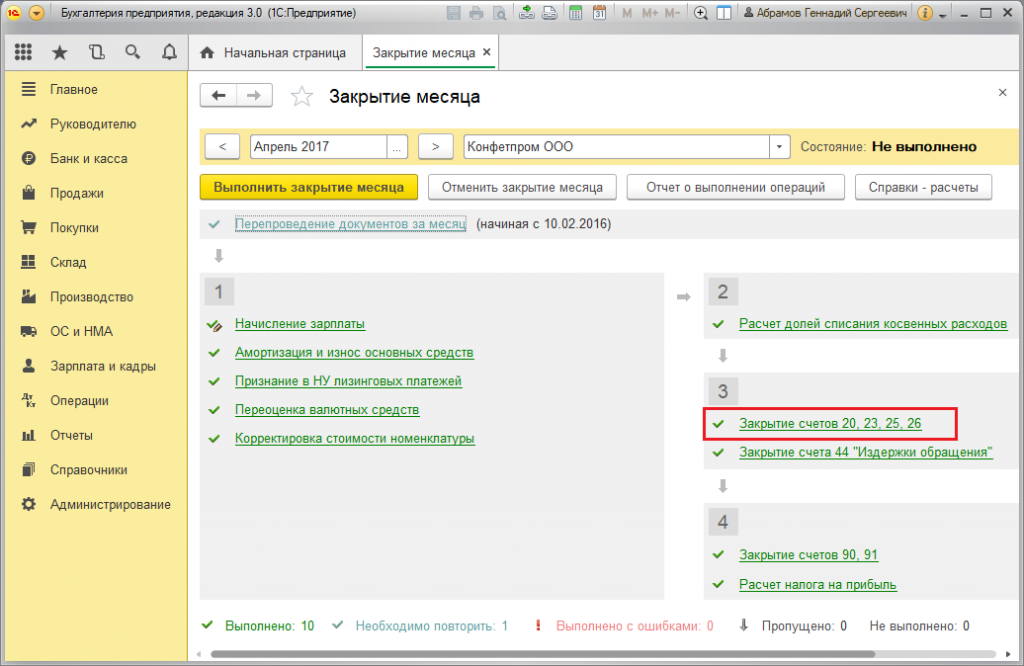

В рамках данной консультации по ведению 1С на тему, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, мы приведем подробную инструкцию, но сразу отметим, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

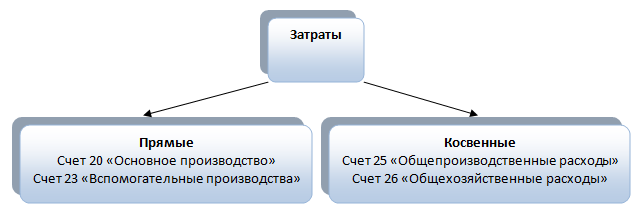

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Отображение обоих видов трат в бухучете

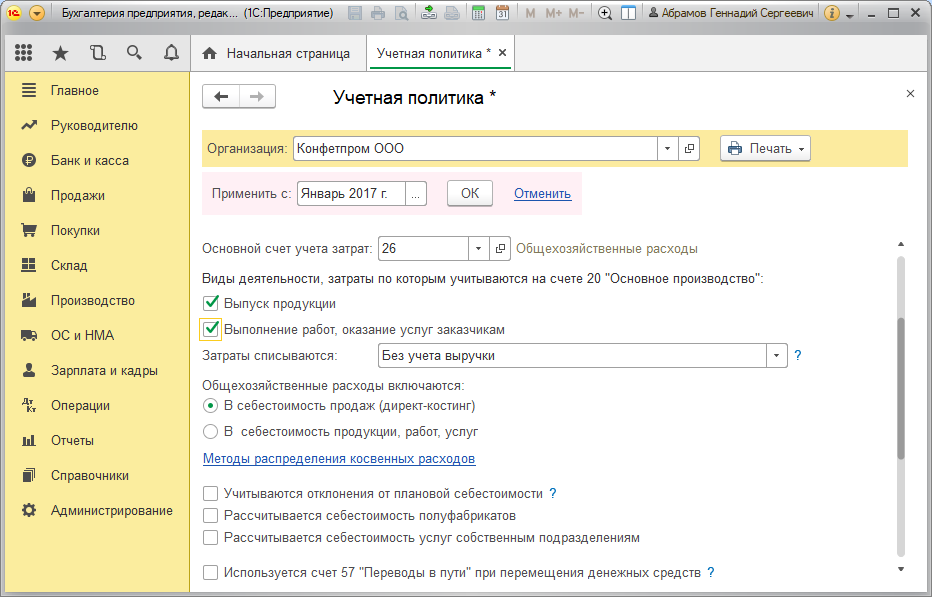

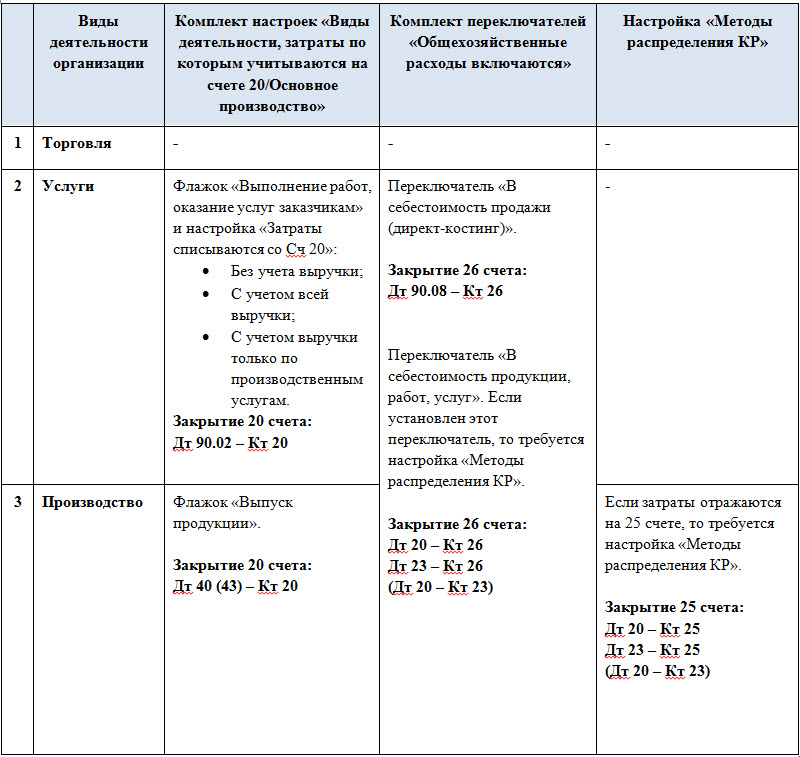

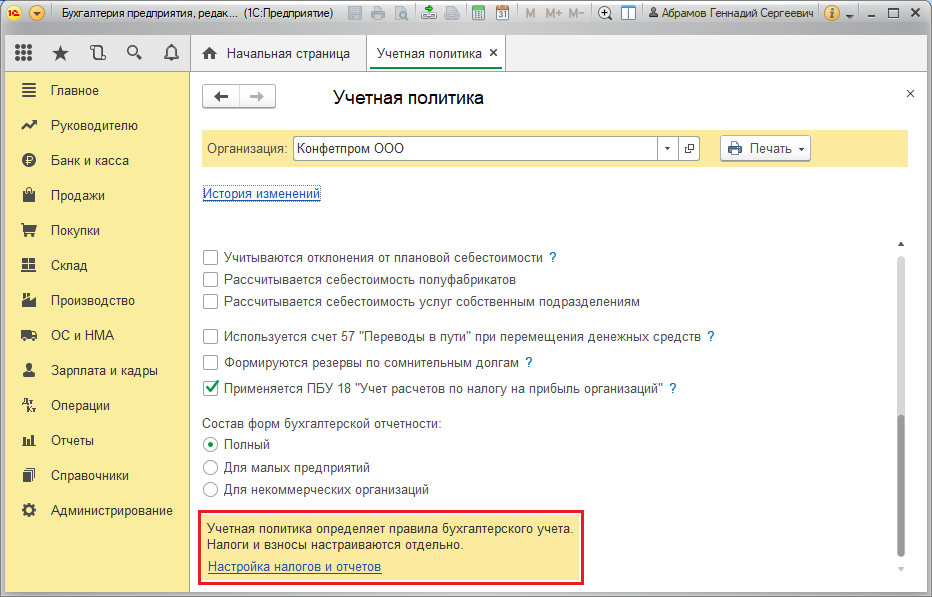

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

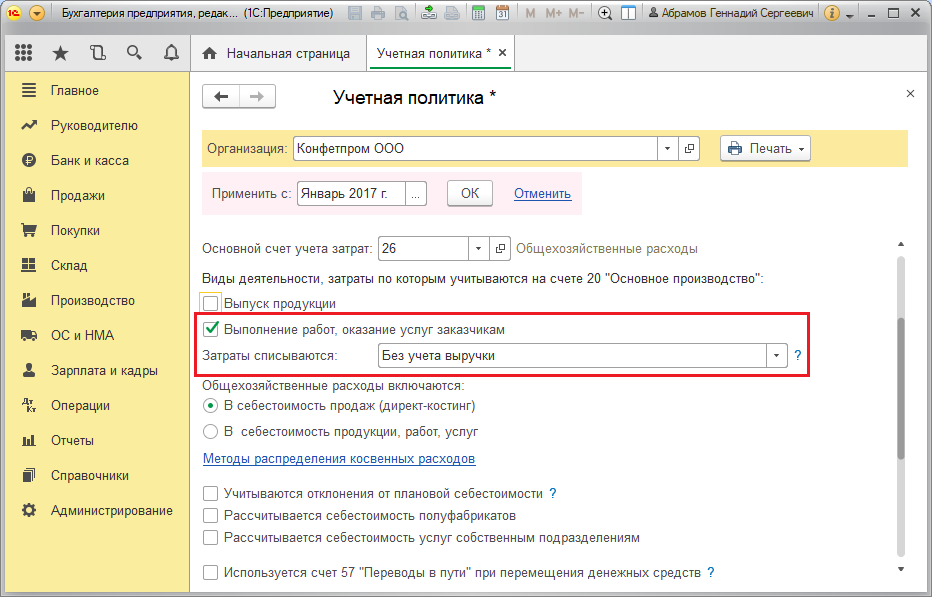

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

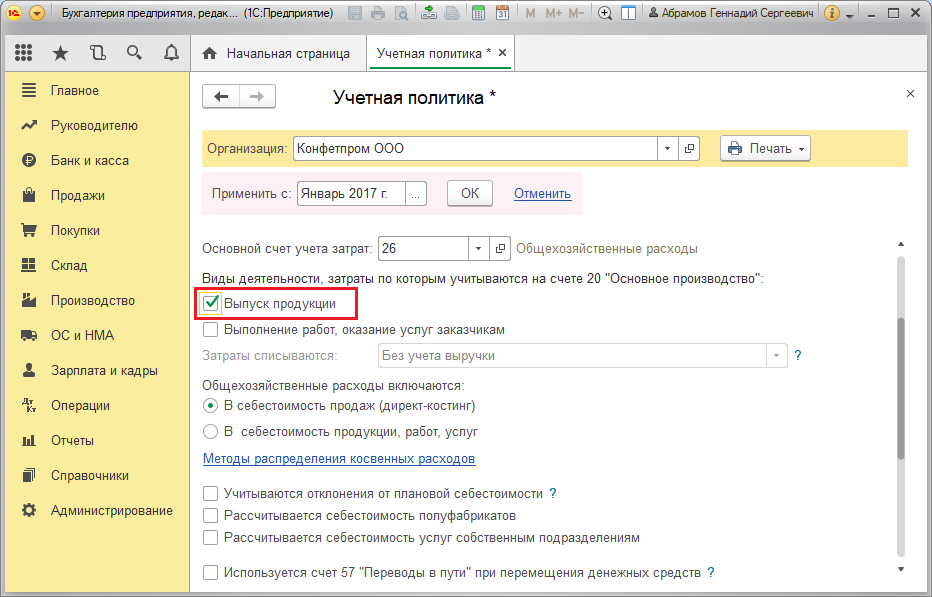

Сами производители должны пометить на исполнение «Выпуск продукции».

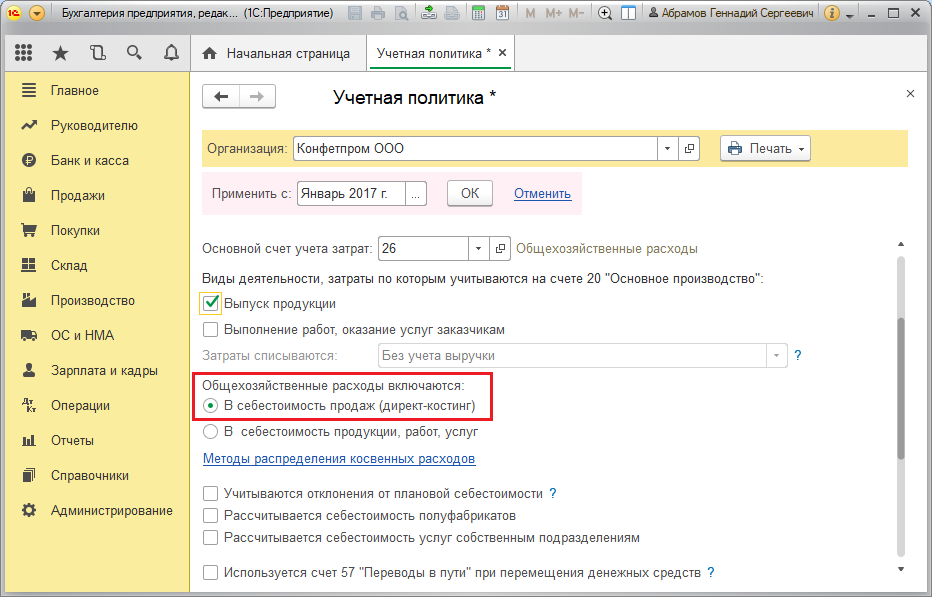

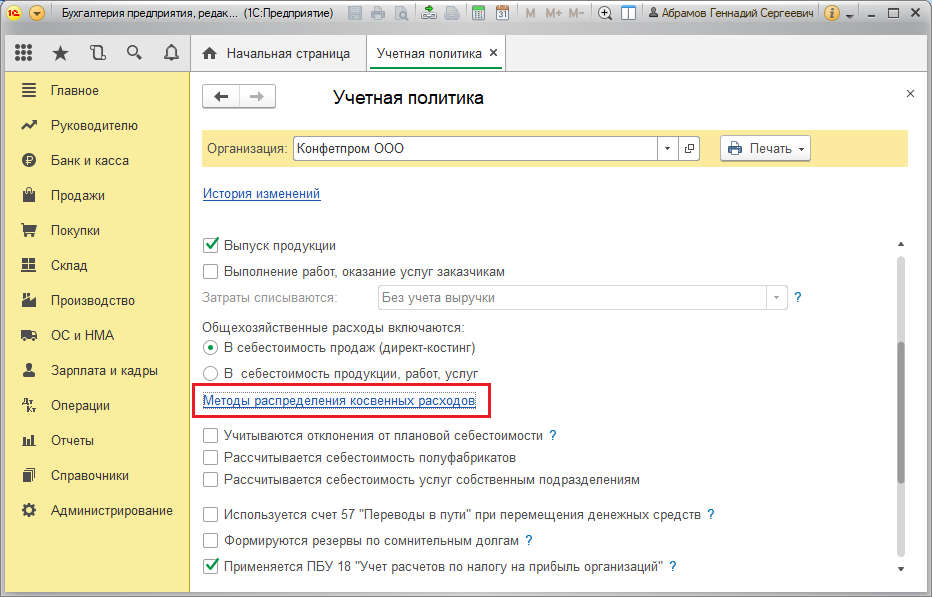

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

- «В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

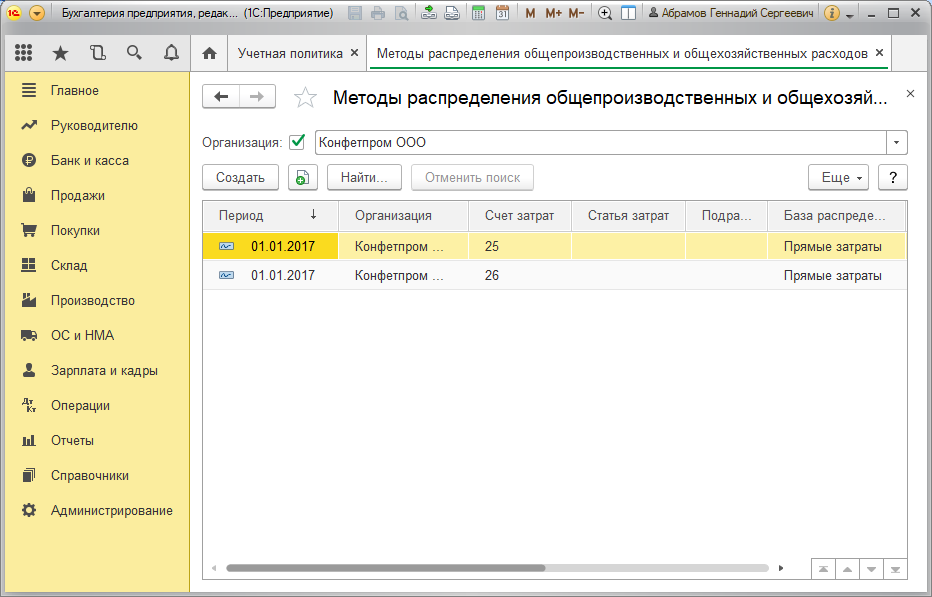

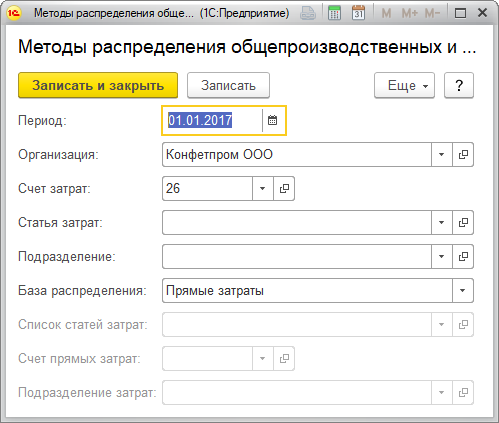

- «В себестоимость продукции, работ, услуг» требует перехода на «Методы распределения косвенных расходов» и установки правила разнесения, согласно которому общехозяйственные траты с 26 будут разнесены по номенклатурным группировкам на 20 и 23. Это обусловлено тем, что у счетов косвенных трат нет субконто «Номенклатурная группа».

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

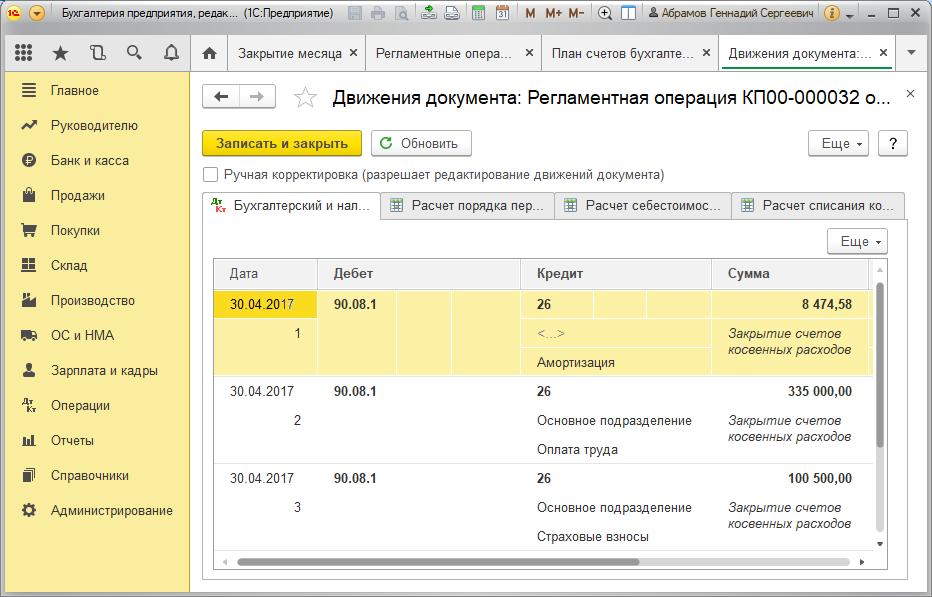

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Траты в налоговом учете

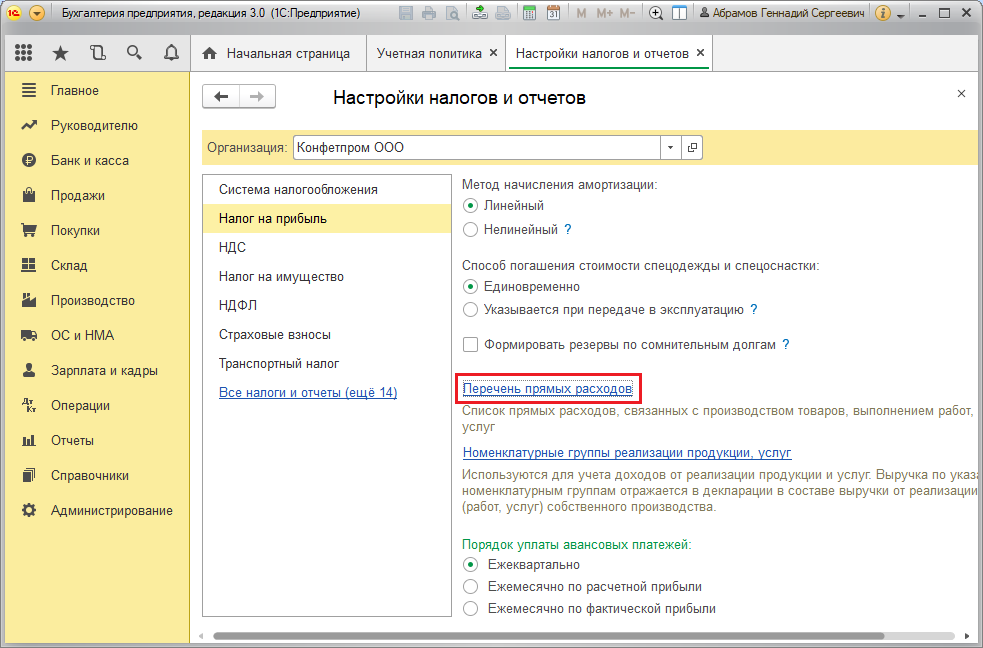

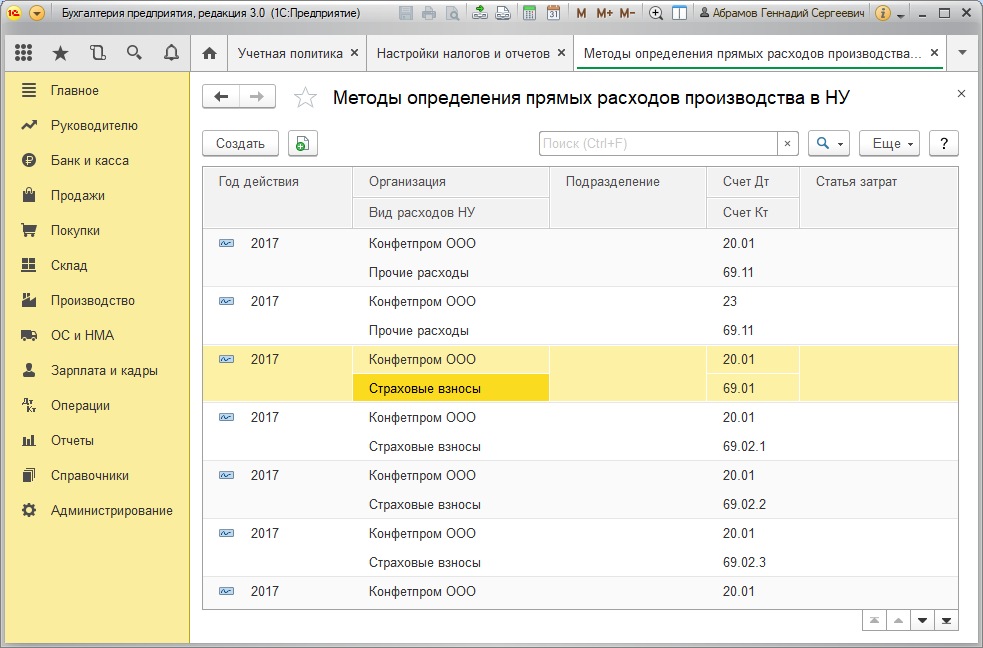

Список прямых трат, причисляемых к производству, находится в разделе «Главное/Учетная политика/Настройка налогов и отчетов/Налог на прибыль/Перечень прямых расходов».

Если вам необходимы более подробные консультации по ведению 1С в части настройки налогов и отчетов, а также автоматизации других участков учета, обратитесь к нашим специалистам.

Траты, не перечисленные среди прямых, в налоговом учете будут считаться косвенными и будут списаны на 90.08, а прямые будут списаны на 40. Если у вас остались вопросы по закрытию счетов, обратитесь к нашим специалистам по сопровождению 1С 8, мы с радостью вам поможем.

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

Источник: gbustkr.ru

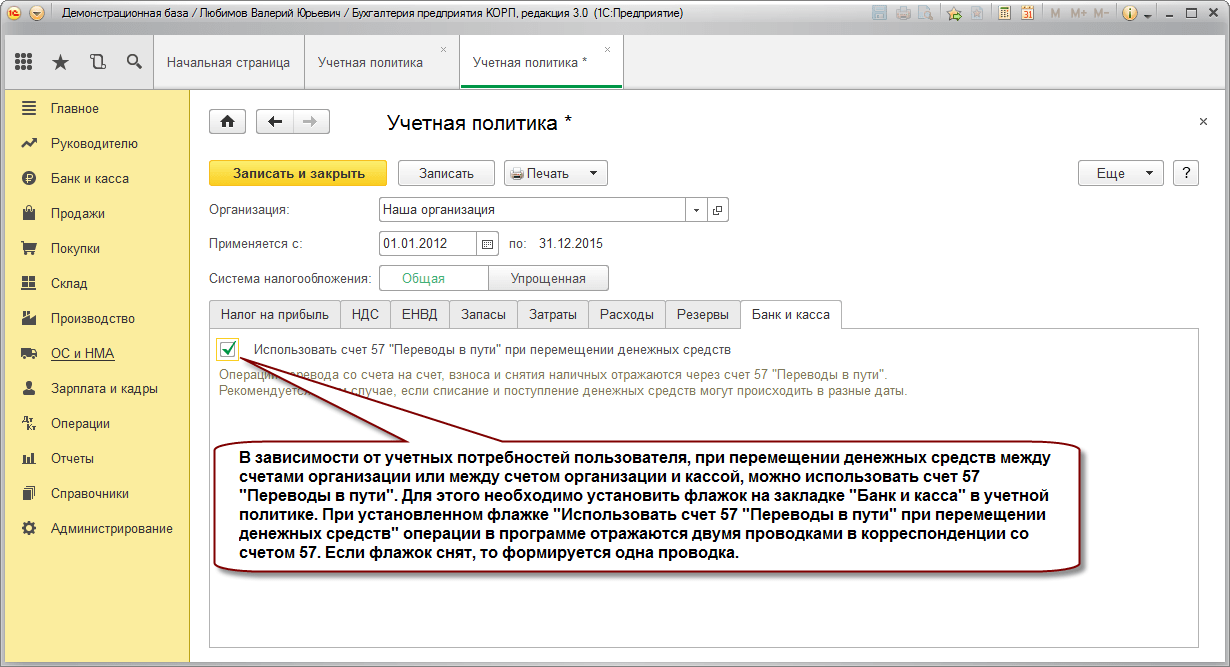

Что такое 57 счет в бухгалтерском учете — как закрыть

Бухучет – система сбора и регистрации данных, выражаемых в денежном эквиваленте и отображающих задолженности или обязательства, состояние имущества предприятия. Делается это с помощью постоянной записи всех хозяйственных операций в специальных регистрах по учету однородных экономических данных. Один из этих счетов – счет с кодом 57, обозначающий «переводы в пути». Для более четкого понимания происходящего рекомендуется подробнее узнать основную информацию о том, что такое переводы в пути, счет 57, проводки этого регистра.

Цели использования счета 57

57 счет – один из счетов в бухгалтерском учёте. Он называется «Переводы в пути» и предназначен для хранения данных о движениях денежных средств в национальной валюте России и иностранных государств, то есть денег, которые вносятся и зачисляются плательщиками на счета организаций или сберегательных касс. Чаще все эти деньги представляют собой выручку от реализованных товаров. Ключевой особенностью этих средств является то, что они еще не дошли до конечного получателя.

Важно! Принятие средств происходит по основанию квитанции, ведомости или документа, подтверждающего сдачу выручки в кассу сберегательных учреждений или инкассаторам. Стоит заметить, что переводы средств в иностранной валюте выполняются в 57 счете отдельно.

Средства, зачисляемые в кассы, подлежат переводу на счета банков, а затем на счета организаций. Это регламентируется правилами о денежном обращении на территории РФ. Также средства могут быть сданы инкассаторским службам банка или другим службам, обладающим лицензией Банка России.

Средства, начисляемые на 57 счет, часто и тщательно проверяются аудиторами и это вполне объяснимо, так как это позволяет контролировать развитие организации и ее стабильность. Если бухгалтерские документы достоверны и предоставлены с выполнением всех норм, то денежный учет будет правильным. Особенно это касается 57 счета.

Применение сальдо-57, исходя из определения министерства финансов, происходит в качестве источника информации о движении денег в разных валютах в тех случаях, когда перечисление на счет банка происходит дольше одного дня с момента направления.

Важно! При проводках обязательно учитывается наличие квитанций от исполнителей и сопроводительных бумаг от инкассаторов на сдачу выручки. Движение «в пути» должно происходить отдельно от других переводов.

Как закрывается счет 57 в бухгалтерском учете

Когда происходит зачисление денежных средств и их списание или при курсовой разнице во время валютной сделки, появляется необходимость закрытия. Как закрыть 57 счет? Если материальные средства поступают в один день, а расходуются в другой, то такая операция будет называться транзитной. Формирование проводок по валютам должно выполняться в соответствии с Положением по бухгалтерскому учету 3-2006, которое определяет перерасчет сумм из иностранных валют в российский рубль. Возникающие разницы будут относиться к расходам и доходам организации, списание которых происходит на 91 счет.

Проводки, которые должны быть, когда счет счета 57 закрывается предполагают:

- Дебет 57 Кредит 91.1 – плюс разница при повышении курса Центробанка;

- Дебет 91.2 Кредит 57 – минус разница при понижении курса Центробанка;

- Дебет 91.2 Кредит 57 – сумма комиссии банка.

Существующие субсчета

Как уже было сказано, инвалюта в регистре проводится, как и он сам, обособленно. В частности у него есть несколько субсчетов, которые вводятся по надобности. Среди них:

- 57.1 – «Средства, передающиеся в банк или не зачисленные в отчетный период» (в конце месяца без подтверждения в сданной ведомости);

- 57.2 – «Средства, передающиеся в банк через инкассаторские службы». Чаще всего применяется предпринимателями розничной торговли, заключающими договор с банком на сдачу денег через службу инкассаторов;

- 57.3 – «Средства в национальной валюте России для обмена на инвалюту». Описывают процессы покупки инвалюты;

- 57.4 – «Средства, в инвалюте для обмена на российский рубль» Описывают процессы продажи инвалюты.

Важно! Следует обращать внимание на то, что, когда формируется отчет о движении ДС по 57 счету в бухгалтерии, они (ДС) должны быть отражены в этой отчетности. Также нужно включать в отчетность обороты СЧ 57 Дебет. Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли. Порядок этого процесса также регламентируется Положением 3.

Корреспонденция счета 57 с другими счетами

В бухучете существуют активные, пассивные (пассив определяет движение внутри предприятия) и активно-пассивные счета. СЧ-57 является актив счетом, что означает фиксацию любого прихода в дебете, а расхода – в кредите. В конце учетного месяца либо формируется дебетовое сальдо, либо происходит закрытие регистра в случае успешного прихода денег в банк. Исходя из этого, можно определить взаимодействие «Переводов в пути» по дебету и кредиту.

Сч. 57 корреспондирует (дебетуется) со следующими регистрами:

- 50, 51, 52, описывающих внутрихозяйтсвенные нужды;

- 62, 64, 67, описывающих расчеты с клиентами;

- 78 как расчет зависимых фирм;

- 45 и 46, описывающих реализованные товары;

- 99 как прибыть и убыток при покупке валют.

При закрытии Сч. 57 взаимодействует со счетами 50, 51, 52, 64, 73. При зачислении денег на необходимый счет производится проводка, подтверждающая это.

Бухгалтерские проводки счета 57

Ниже будут представлены примеры проводок по СЧ 57. Первым примером будет операция эквайринга, то есть оплата картой через ККТ или терминал:

- Дебет-57 Кредит-60 «Выручка при реализации товаров на N-нную сумму».

То же самое с конкретизацией:

- Дебет-57 Кредит-62 «Оплата от покупателя за приобретенный товар».

- Дебет-51 Кредит-57 «Выручка при реализации товаров на N-нную сумму».

- Дебет-91 Кредит-51 «Списание части средств в качестве комиссии банка».

При использовании СЧ-57 для операций по покупке и продаже валют (происходит только тогда, когда продажа и зачисление занимают более одних суток). Пример:

- Дебет-57 Кредит-51 «Поступление денег для покупки инвалюты»

- Дебет-52 Кредит-57 «Зачисление инвалюты на счет».

- Дебет-91 Кредит-57 «Отображение разницы между курсом ЦБ и покупки».

При продаже валют проводки практически идентичны:

- Дебет-57 Кредит-52 «Списание валюты по курсу ЦБ»

- Дебет-51 Кредит-57 «Зачисление суммы продажи в руб.».

- Дебет-57 Кредит-91 «Отображение дохода».

Стоит отметить, что СЧ-57 не используется организациями при следующих условиях:

- Небольшая выручка в связи с небольшим оборотом;

- Отсутствие кассы вообще (только спецсчет для зачислений»;

- Использование ДС только для расчетов с контрагентами и сотрудниками.

В общем случае, типичными проводками по УСН денежных средств в пути для СЧ-57 будут: внесение наличных, выручка от продаж товаров в розницу, приобретенных с помощью банковских карт, зачисление денежных средств, отражение положительной и отрицательной курсовой разницы при покупке и продаже валют, которые отражаются в общих расходах и доходах, описании комиссии банка.

Таким образом, счет 57 в бухгалтерском учете – один из важных регистров для хранения информации о хозяйственных операциях, выполняемых как внутри компании, так и за ее пределами. Представляя собой активный счет, он корреспондирует с большим количеством других регистров при проводках операций по покупке иностранной валюты, а также при переводах на счета компании на основании квитанций банка, Почты РФ и других кредитных организаций. Теперь каждый поймет, зачем нужен Сч. 57.

Источник: ontask.ru