Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными, поскольку часть взносов зависит от дохода предпринимателя.

А с 2021 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2021 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2021 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2021 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Определение налогооблагаемой базы

Вопрос, как правильно посчитать облагаемую часть прибыли для дополнительных взносов на ОПС, заслуживает особого внимания, так как на разных налоговых режимах ИП по-разному учитывает доходную часть.

ОСНО (общий режим)

Индивидуальные предприниматели, применяющие общую систему налогообложения для расчета дополнительного страхового взноса, берут не всю величину доходов, а за минусом профессиональных вычетов, согласно п. 3 ст. 210 НК РФ (Постановление Конституционного суда от 30.11.2016 № 27-П). Это значение указывается в строке 060 раздела 3 декларации 3-НДФЛ.

ИП Рубцов С.А. работает на ОСНО. За 2021 год он получил доход 700 тыс. руб. Учитываемый расход составил 200 тыс. руб. Ему придется заплатить на ОПС 1% с суммы превышения, сделав следующий расчет:

(700 000 – 200 000) – 300 000 = 200 000

1% от 200 000 равен 2 000 руб.

«Марь Ивановна, что-то я забыла, что мы вычеты прибавляем к выручки ли отнимаем?» Источник: freepik.com/user11472009

ЕНВД

«Вмененка» прекратит свое существование с 2021 года. Но те, кто применял ее в 2021 году, должны заплатить дополнительный страховой взнос до 1 июля 2021 года.

Для расчета дохода учитывают не реальную прибыль, а вмененный доход, рассчитанный по специальной формуле. Взять эту величину можно из строки 100 декларации по ЕНВД, которая сдается каждый квартал.

Вмененный доход ИП Квасова В.А. за 2021 год по декларациям составил:

- За 1 квартал – 150 000 руб.

- За 2 квартал – 150 000 руб.

- За 3 квартал – 150 000 руб.

- За 4 квартал – 150 000 руб.

Итого за год – 600 000 руб.

Нужно будет заплатить расчетную часть в ПФР в сумме 1% х (600 000 – 300 000) = 3 000 руб.

УСН Доходы

Базой для расчета 1% на пенсионное страхование при УСН 6% считаются поступления, учитываемые согласно ст. 346.15 НК РФ. Эту величину отражают по строке 113 раздела 2.1.1 годовой декларации по УСН.

ИП Гусев А.И. применяет УСН Доходы. За 2021 г. он заработал 700 тыс. руб. Расчетные платежи на ОПС составят:

- 700 000 – 300 000 = 400 000 – превышающая часть;

- 1% от 400 000 равен 4 000 руб.

К сведению. ИП сможет уменьшить свой налог по упрощенке не только на фиксированную часть взносов, но и на дополнительную.

В тему: обязательно ли вести КУДИР, на УСН, 6%.

«Наташа, ну конечно же, отнимать! Как тебя наш шеф на работу взял, не пойму» Источник: freepik.com/kues1

УСН Доходы минус расходы

До недавнего времени налоговики настаивали, что считать 1% платежей на ОПС нужно с полной выручки без учета понесенных расходов. Но 1 сентября 2021 г. ФНС в своем письме № БС-4-11/14090 сообщила, что ИП на УСН «Доходы минус расходы» для определения налогооблагаемой базы при расчете 1% пенсионных взносов вправе уменьшать доходы на сумму расходов, предусмотренных статьей 346.16 Кодекса. Но с одной оговоркой – расходы должны относиться к отчетному периоду и уменьшать налогооблагаемую базу на убытки прошлых лет нельзя.

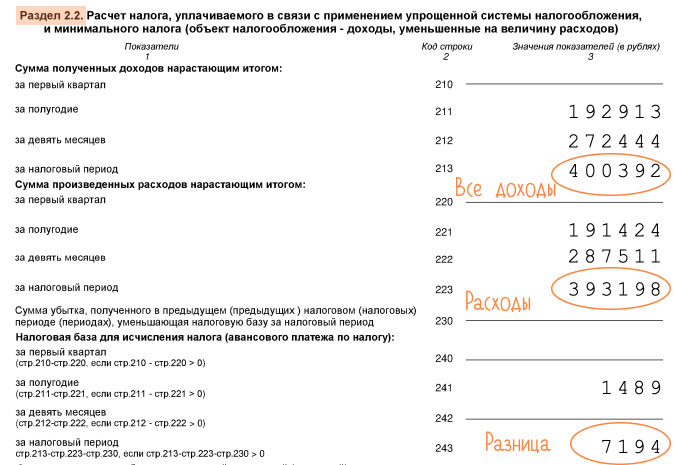

При расчете налоговой базы из строки 213 раздела 2.2 вычитают строку 223 декларации ИП на УСН.

Предприниматель Мальцев А.А. на УСН 15% за 2021 год получил доход в сумме 1 млн 200 тыс. руб. Расходы составили 460 тыс. руб. Дополнительные взносы составят:

1 200 000 – 460 000 – 300 000 = 440 000 х 1% = 4 400 руб.

Патент

Для расчета 1% пенсионного страхования на ПСН за основу берется не фактически полученная прибыль, а потенциально возможный, который участвует в расчете стоимости патента в данном регионе. Его можно взять из строки 010 «Налоговая база» приложения к патенту.

Предприниматель Зубов К.Д. в 2021 году купил два патента на разные виды деятельности. Налоговая база в них была указана в сумме, соответственно, 360 000 и 280 000 руб. Зубову до 1 июля 2021 года придется заплатить дополнительные пенсионные взносы в сумме:

(360 000 + 280 000 – 300 000) х 1% = 3 400 руб.

Если патент выдан не на полный год, а на несколько месяцев, то налоговая база будет считаться так: годовой потенциально возможный доход делится на 12 и умножается на количество месяцев действия патента (ст. 346.51 НК РФ).

Как пересчитать и вернуть 1% страховых взносов с дохода свыше 300 000 руб.

Разберем подробную инструкцию с образцами, в которой описано, как предпринимателям на системе налогообложения «Доходы минус расходы» можно вернули переплаченные взносы.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

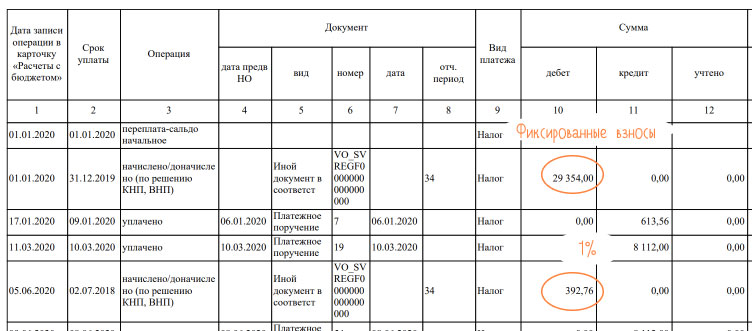

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Этот вариант самый простой, так как нет необходимости подавать заявление, в следующий раз вы просто заплатите меньше. Если вы хотите зачесть переплату в счёт пени или штрафов по 1% уже придётся подавать заявление. Не предусмотрена возможность направить переплату на другие взносы, допустим, на медицинское страхование.

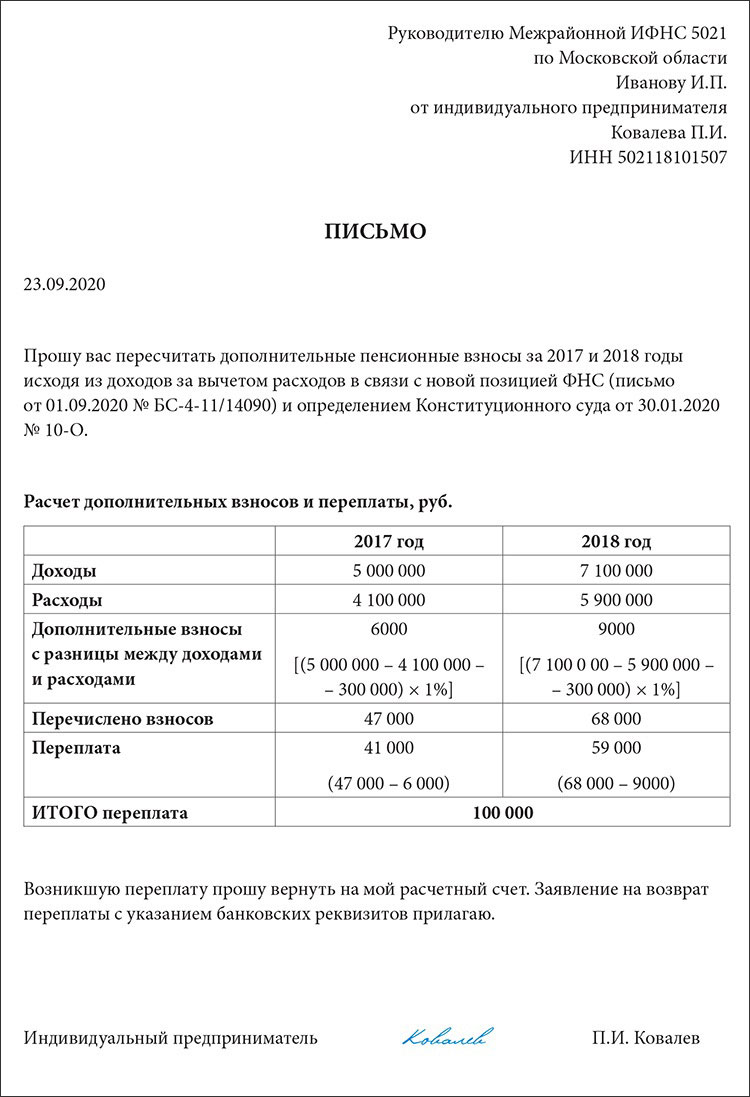

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019.

Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Подведем итог: для зачёта переплаты в счёт тех же взносов в налоговую инспекцию нужно направить только письмо, а для возврата заявление на возврат и письмо. Оформить это можно в бумажном виде либо через личный кабинет налогоплательщика.

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Источник: pro126.ru