Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Реквизиты для оплаты налога ИП за себя в 2022 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 2022 года предприниматели в 4 экспериментальных районах(Москва, Московская область, Татарстан и Калужская область) смогут перейти на новую упрощёнку, если их годовой доход не превышает 60 млн рублей, в штате работает не более 5 человек, и зарплата выплачивается безналично.

Если после уплаты всех налогов и сборов на спецсчёте останутся деньги, их можно вернуть. Подайте заявление в налоговую. Решение о возврате примут в течение 10 дней, а деньги вернут в течение месяца.

Единый налоговый платёж — это способ уплаты налогов и сборов. Предприниматели, которые перейдут на ЕНП, не будут заполнять множество платёжек, а смогут пречислять деньги на специальный счёт.

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

КАК ОПЛАТИТЬ НАЛОГ УСН ДОХОДЫ в 2023 ГОДУ ИП / АВАНСОВЫЕ ПЛАТЕЖИ ПО УСН ЗА КВАРТАЛ

Использование такого платежа значительно сократит время, затрачиваемое на оформление платежных документов, и позволит минимизировать ошибки налогоплательщиков при их заполнении.

В настоящий момент предприниматели, перечисляя налоги, должны заполнить множество платежных поручений с различными реквизитами. Теперь обязательства по уплате налогов (сборов) можно будет погасить одним платежным поручением, заранее перечислив в бюджет определенную сумму для их покрытия. Платеж перечисляется на счет Федерального казначейства.

В свободное время изучаю иностранные языки, люблю готовить, особенно азиатские блюда, увлекаюсь street-фотографией.

Фиксированную сумму страховых взносов для ИП за 2021 следует уплатить до 31.12.2021. Но это выходной, поэтому срок переносится на первый рабочий день в январе. Страховые взносы ИП разбивает на несколько перечислений, перечисляя их поквартально. Сумма может быть любой, главное — успеть перечислить весь фиксированный страховой сбор в полном объеме до последнего дня срока. Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов за 2022.

После окончания вуза там же стал монтажером новостей и телепрограмм. В 2019 году уехал в Санкт-Петербург для работы на Пятом канале. Ни одна интересная новость не пройдёт мимо меня. Что-то случилось в России или за рубежом?

Сергеев А.Н. стал индивидуальным предпринимателем 12.10.2021 года, и весь 2022 год он продолжал находиться в статусе ИП. Доход за 2022 год не превысил 300 000 рублей. Значит, перечислить в бюджет надо 43 211 рублей.

Единым платежом можно заплатить любые налоги, авансовые платежи по налогам, торговый сбор, страховые взносы, пени, проценты и штрафы.

Отметим, что отчисление на пенсионное страхование не должно превышать максимальной величины, которая равна произведению фиксированного пенсионного платежа на восемь. Для 2022 года ее размер равен 275 560 рублей (34 445 × 8). Платеж по итогам 2021 года не должен превышать 259 584 рубля (32 448 × 8).

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета: как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

Я окончил Московский физико-технический институт, знаю все о высшей математике, но эти знания не применяю до сих пор. С пристрастием изучаю фильмографию и YouTube. Имею поставленный голос, что дает возможность пранковать таксистов, озвучивая навигатор.

Налогоплательщики, которые начнут применять особый порядок уплаты, должны будут представлять в налоговый орган уведомления об исчисленных суммах не позднее, чем за 5 дней до срока уплаты налога, аванса по нему или взносов. По НДФЛ такое уведомление налоговые агенты должны подавать не позднее 5-го числа месяца, следующего за месяцем выплаты дохода.

В 2022 году предприниматель Овечкин К.К. получил доход в размере 22 500 000 рублей.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились.

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 43 211 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

И главное – как компенсировать уплаченные взносы. О тонкостях страховых взносов индивидуального предпринимателя читайте в нашей статье.

КБК 2022 для уплаты фиксированных взносов ИП за себя

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Все КБК по расчетам с бюджетом можно найти в Приказе Минфина России от 08.06.2021 № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)» (зарегистрировано в Минюсте России 30.08.2021 № 64794).

С 2024 года добавится ещё одно условие — ИП для освобождения от НДС должен будет платить своим работникам зарплату не ниже среднемесячной по отрасли.

Все КБК по расчетам с бюджетом можно найти в Приказе Минфина России от 08.06.2021 № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)» (зарегистрировано в Минюсте России 30.08.2021 № 64794).

Если эксперимент окажется положительным, то новый режим заработает во всех субъектах РФ с 1 января 2024 года.

С 2017г. платить в ПФР не нужно, эти взносы теперь получает налоговая инспекция (страховые взносы на обязательное пенсионное и медицинское страхование, на случай временной нетрудоспособности и в связи с материнством) (гл. 34, п. 1 ст. 18.1 НК РФ). Платежки по взносам оформляйте как при уплате налогов.

Индивидуальные предприниматели являются плательщиками страховых взносов. Взносы платятся за себя (если у ИП нет работников) и за наемных сотрудников (если ИП является работодателем).

![]()

![]()

Код бюджетной классификации (КБК) необходимо указывать в платежных документах на перечисление обязательных платежей в бюджет. Этот показатель очень важно указать правильно для корректного зачисления. Если допустить ошибку, то налоговые органы не смогут правильно классифицировать платеж, в результате чего за предпринимателем будет числиться задолженность.

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если сумма годового дохода ИП превысит 300 000 руб., размер взноса на ОПС увеличивается на 1% от суммы превышения дохода. Но обязательные страховые взносы ИП за себя, уплачиваемые в ПФР, ограничены максимальной величиной 259 584 руб. с учетом превышения годового дохода. Больше этой суммы на ОПС не платят. По ОМС такого страхового лимита не установлено, так как его платят в фиксированном размере.

Коммерсант, у которого есть работники, вне зависимости от применяемого налогового режима должен выполнять функции налогового агента по НДФЛ.

Чтобы получить право на неуплату взносов по перечисленным выше причинам, нужно подать заявление и подтверждающие документы в налоговую службу.

Страховые взносы на пенсию ИП делятся на две части: фиксированную и дополнительную.

До 30 апреля 2022 года подать в налоговую заявление о переходе на единый налоговый платёж. Заявления принимают только в электронном виде.

С 2018 года КБК для перечисления 1% пенсионных взносов предпринимателя и суммы отчислений с дохода до трехсот тысяч одинаковый. Поэтому реквизиты приведенного выше платежного документа, за исключением суммы и назначения, останутся неизменными.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Пример расчета. ИП Васильев В.С. по итогам 2022 года получит доход в размере 250 000 руб. Доход не переступает порог в 300 000 руб. Соответственно, платится минимальный страховой взнос в размере: 8 766 руб. на медицинское страхование и 34 445 руб. на пенсионное страхование.

Как ИП заплатить налоги в 2022 году

![]()

![]()

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но есть и хорошая новость! ФНС великодушно объявила переходный период с 1 января по 30 апреля 2021 год.

Раньше при заполнении таких ПП ИП, адвокаты, нотариусы, главы крестьянско-фермерских хозяйств и физлица писали разный код в поле 101. С сентября же 2021 года для всех перечисленных плательщиков в этом поле действует один код — 13.

Переход на ЕНП осуществляется по заявлению налогоплательщика после прохождения совместной сверки расчетов с налоговыми органами. Единый налоговый платеж заменит оплату различных налогов и взносов разными платежными поручениями на один единый платеж, а далее уже сама налоговая инспекция.

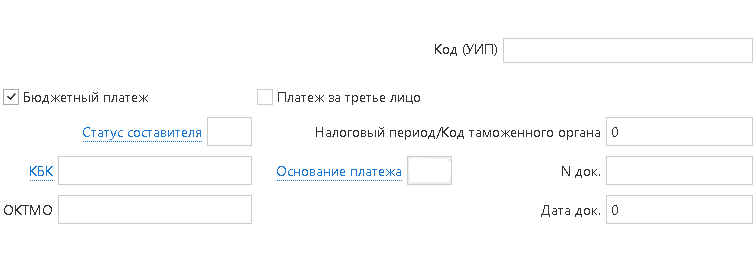

Создание платежа в бюджет

При отправке платежей в ФНС необходимо в обязательном порядке заполнять поля платежного поручения, предназначенные для указания бюджетных реквизитов:

В поле «Статус составителя» значение выбирается из справочника.

Для ЮЛ/ИП используются следующие значения:

- “01″ — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо

- «02» — налоговый агент

- «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

- «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

- «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

- «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства

Обратите внимание: При установке галочки «Бюджетный платеж», поле заполняется автоматически в зависимости от типа плательщика (ИП/ЮЛ). При необходимости, значение поля можно изменить.

В поле «КБК» указывается значение кода бюджетной классификации в соответствии с законодательством Российской Федерации, состоящее из 20 знаков (цифр). КБК вы можете узнать в своей ФНС или на сайте ФНС. Значение КБК выбирается из справочника

Обратите внимание: все знаки в поле КБК одновременно не могут принимать значение ноль («0»).

В поле «ОКТМО» указывается значение кода, присвоенного территории муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО).Код ОКТМО состоит из 8 знаков (цифр). В поле указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите «ОКТМО» указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

Обратите внимание: все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»).

В поле «Основание платежа» значение выбирается из справочника.

В качестве основания платежа используются следующие значения:

- «ТП» — платежи текущего года;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов);

- «БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «РС» — погашение рассроченной задолженности;

- «ОТ» — погашение отсроченной задолженности;

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве

Обратите внимание. При невозможности указания конкретного значения, в поле «Основание платежа» указывается ноль «0». В этом налоговые органы самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

В поле «Налоговый период» указывается значение показателя налогового периода в формате ХХ.ХХ.ХХХХ

Первые два знака показателя налогового периода указывают на периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, и могут принимать значение:

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

Если законодательством о налогах и сборах установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения поля налогового периода:

«МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указания конкретного значения налогового периода, в поле «Налоговый период» указывается ноль «0».

В поле «№ док-та» указывается номер документа, который является основанием платежа.

Обратите внимание. При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа» указано значение «ТП» или «ЗД») в поле № док-та указывается ноль («0»).

В поле «Дата док-та» указывается даты документа, который является основанием платежа, в формате ДД.ММ.ГГГГ.

Для платежей текущего года (в этом случае в поле «Основание платежа» указано значение «ТП») в поле «Дата док-та» указывается дата подписания налогоплательщиком налоговой декларации (расчета), представленной в налоговый орган.

Обратите внимание. В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа» указано значение «ЗД») в поле «Дата док-та» указывается ноль («0»).

В поле «Код (УИП)» указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»). При перечислении сумм налогов (сборов), исчисленных организациями и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов) в поле указывается ноль «0» . Также ноль указывается при невозможности указания конкретного значения идентификатора.

Источник: www.ubrr.ru

Новые реквизиты для оплаты налогов ИП и ООО с 2023 года: что изменилось и как подготовиться

С 1 января 2023 года в России вступится в силу новое требование к реквизитам для уплаты налогов. Это изменение затронет индивидуальных предпринимателей, а также юридические лица, зарегистрированные в качестве обществ с ограниченной ответственностью.

Согласно новому требованию, у ИП и ООО должен быть указан новый реквизит — номер счета налоговой инспекции. Он будет необходим для уплаты налогов. Необходимость его указания возникла в связи с тем, что в 2021 году Россия присоединилась к конвенции о единой структуре элементов данных для банковских платежей.

Чтобы подготовиться к этому изменению, ИП и ООО должны обратиться в налоговую инспекцию для получения своего номера счета, который затем должен быть указан в реквизитах при уплате налогов. Это позволит избежать возможных задержек в работе счета, а также недопущения нарушений в работе с налоговыми платежами.

Изменения реквизитов для оплаты налогов

С 1 января 2023 года вступит в силу новый порядок уплаты налогов для индивидуальных предпринимателей и организаций. В этом связи изменились реквизиты для оплаты налогов.

Теперь для уплаты налогов необходимо будет использовать новые реквизиты, которые будут указаны в соответствующей таблице на сайте Федеральной налоговой службы. Исчезнут реквизиты, используемые ранее.

Для корректной уплаты налогов с 2023 года необходимо заблаговременно ознакомиться с новыми реквизитами и обновить информацию в системах учета налоговых платежей.

Как это повлияет на ИП и ООО

Новые реквизиты для уплаты налогов ИП и ООО вступят в силу с 1 января 2023 года. Это значит, что для того, чтобы провести уплаты налогов в следующем году, нужно будет обновить реквизиты.

Если ИП и ООО не обновят реквизиты вовремя, это может привести к проблемам с уплатой налогов и штрафам за несвоевременную оплату. Также это может вызвать задержки в проведении бизнеса и потенциальную потерю клиентов.

Для того, чтобы избежать негативных последствий, ИП и ООО должны подготовиться к изменениям и обновить свои реквизиты для уплаты налогов на новые. Также необходимо следить за информацией об обновлениях и изменениях, чтобы быть в курсе текущих требований и правил уплаты налогов.

Советуем прочитать: Как оформить развод, если супруги проживают в разных городах: пошаговая инструкция

Как подготовиться к изменениям реквизитов уплаты налогов для ИП и ООО с 2023 года?

Новые реквизиты для уплаты налогов на подходе! С 2023 года ИП и ООО должны будут использовать новые реквизиты при совершении уплаты налогов. Для успешной оплаты важно заранее подготовиться к этому изменению.

Во-первых, смените реквизиты на новые в своей бухгалтерской программе. Обратитесь к разработчику вашей программы или самостоятельно осуществите замену реквизитов.

Во-вторых, убедитесь, что все подписчики вашего бизнеса получат информацию о новых реквизитах уплаты налогов. Для этого можно разослать информационное письмо или оповестить на сайте компании.

В-третьих, необходимо следить за изменениями в налоговом законодательстве и уточнениями по новым реквизитам в течение года. Оставайтесь внимательными и тщательно следите за изменениями, чтобы избежать недоплаты налогов и проблем с органами налоговой службы.

Важные сроки и даты

Для успешной уплаты налогов у ИП и ООО с 2023 года необходимо учесть важные сроки и даты.

- 1 января 2023 года – начало действия новых реквизитов для оплаты налогов.

- До 31 декабря 2022 года – необходимо подготовиться к изменениям, перейти на новую систему оплаты.

- До 1 марта 2023 года – необходимо обновить реквизиты для оплаты налогов у всех контрагентов.

- До 15 марта 2023 года – необходимо уплатить налоги за 2022 год по старым реквизитам, если они еще не были уплачены.

Переход на новые реквизиты для оплаты налогов может занять определенное время, поэтому важно не откладывать подготовку и не нарушать установленные сроки.

Какие шаги нужно сделать сейчас?

Введение новых реквизитов для уплаты налогов ИП и ООО начнется с 1 января 2023 года, поэтому уже сейчас нужно начинать готовится к этому процессу. Какие конкретные действия нужно предпринять сейчас?

- Обновить бухгалтерию. Новые реквизиты нужно будет прописывать в платежных документах, поэтому необходимо обновить свою бухгалтерскую программу и настроить ее на работу с новыми реквизитами.

- Изучить новый порядок оплаты налогов. Необходимо изучить новые правила оплаты налогов на основе новых реквизитов. Ознакомьтесь с новыми формами деклараций и платежных поручений, чтобы избежать ошибок.

- Связаться с налоговой. Если у вас возникнут вопросы или нужна помощь в переходе на новые реквизиты, свяжитесь с налоговой службой. Они помогут вам разобраться и ответят на все вопросы.

Советуем прочитать: Зарплаты в Советском Союзе: их значение в современных условиях

Внимательно подойдите к этой задаче, чтобы избежать ненужных финансовых затрат и проблем при уплате налогов. Начните готовиться уже сейчас, чтобы в 2023 году все прошло гладко.

Материалы по теме:

- Как получить справку о составе семьи через МФЦ, Госуслуги и УК: подробная инструкция

- Аренда земли у администрации города в 2023: как получить долгосрочную аренду

- Список документов для регистрации ИП в 2023 году: полный перечень и инструкции

- Контакты и режим работы Владикавказского гарнизонного военного суда на проспекте Коста, 32, корпус 34 – телефон, адрес, e-mail.

- Формы и объекты собственности в РФ: разбираемся на примерах в Студопедии

- Продажа доли земельного участка в ОДС: как правильно осуществить сделку и получить выгоду

Источник: nagorskcity.ru