Фиксированная сумма взносов в фонды для ИП за себя в 2020 году составляет 40874 руб. (ФФОМС: 8426 руб. + ПФР: 32448 руб.) + 1% в ПФР с суммы доходов за год, превышающих 300 000 руб. Подробнее об этом читайте далее…

Уплата страховых взносов в ПФР и ФФОМС

Каждый индивидуальный предприниматель независимо от того, есть у него наемные работники или нет, должен платить за себя фиксированные страховые взносы в два внебюджетных фонда — Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Общая сумма фиксированных взносов в фонды уплачивается раз в год не позднее 31 декабря (ч.2 ст.16 ФЗ №212-ФЗ). Причем оплатить её Вы можете как единовременно, так и разбив на части, главное, чтобы вся сумма взносов была уплачена к 31 декабря текущего календарного года. В случае неуплаты или неполной уплаты страховых взносов в установленный срок начисляются пени.

Формула расчета страховых взносов

Формула расчета взносов определена ст.14 ФЗ №212-ФЗ и выглядит следующим образом:

Размер взноса = МРОТ * ТАРИФ * кол-во месяцев

Где МРОТ — минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы, ТАРИФ — тариф страхового взноса в ПФР или ФФОМС, установленный ст.12 ФЗ №212-ФЗ.

Пример расчета взноса в ПФР на 2017 год

7 500 руб. * 26% * 12 = 23 400 руб.

Начиная с 2018 года власти отменили привязку фиксированных взносов ИП к минимальному размеру оплаты труда (МРОТ). Величина платежей установлена п.1 ст.430 НК РФ. Формула расчета взносов: фиксированная часть + 1% от дохода свыше 300 тысяч рублей.

Президент подписал закон, который передаёт страховые взносы под контроль налоговиков. С 1 января 2017 года платить взносы за ИП нужно не в ПФР и ФСС, как раньше, а в налоговую по месту регистрации.

МРОТ по годам

Начиная с 2018 года власти отменили привязку фиксированных взносов ИП к минимальному размеру оплаты труда (МРОТ). Величина платежей установлена п.1 ст.430 НК РФ.

На 2017 год МРОТ составлял — 7 500 руб.

На 2016 год МРОТ составлял — 6 204 руб.

На 2015 год МРОТ составлял — 5 965 руб.

На 2014 год МРОТ составлял — 5 554 руб.

На 2013 год МРОТ составлял — 5 205 руб.

На 2012 год МРОТ составлял — 4 611 руб.

Размеры страховых взносов ИП 2020

Сумма взносов в фонды в 2020 году составляет 40 874 руб., из них:

— размер страховых взносов в ФФОМС в 2020 году = 8 426 руб.

— размер страховых взносов в ПФР в 2020 году = 32 448 руб.

Если размер дохода ИП превысит 300 000 руб. за 2020 год, то взнос в ПФР увеличивается дополнительно на 1% от суммы превышения.

Пример расчета дополнительного взноса в ПФР при доходе 1 000 000 за 2020 год:

(1 000 000 — 300 000) * 1% = 7 000 руб.

Начисление и уплата фиксированных страховых взносов ИП в 1С: Бухгалтерии предприятия 8

В этой статье я расскажу Вам о том, как осуществляется начисление и уплата фиксированных страховых взносов ИП в ПФР и ФФОМС в программе 1С: Бухгалтерия предприятия 8. Также мы рассмотрим, каким образом данные суммы учитываются при расчете налога при применении УСН с объектом обложения «Доходы», и какие изменения произошли в последних релизах программы.

Итак, уплатить страховые взносы в фиксированном размере индивидуальный предприниматель должен до 31 декабря текущего года. Делать это можно с различной периодичностью: поквартально, по полугодиям, одной суммой в конце года и т.д. В 1С: Бухгалтерии 8 реализован помощник уплаты страховых взносов, который подскажет необходимые суммы платежей для заданного периода. Расположен данный помощник на вкладке «Операции».

В открывшейся форме выбираем период, за который хотим увидеть рассчитанные суммы взносов.

При нажатии на любую из сумм есть возможность увидеть её расчет (если какая-то часть страховых взносов уже была уплачена в текущем периоде, то программа сообщит эту информацию).

Также в данной форме выводится и сумма страховых взносов, которую нужно заплатить с превышения суммы доходов в 300 тыс. руб. (не позднее 1 апреля следующего года). Данную сумму тоже можно расшифровать.

В том случае, если вы формируете платежные поручения в программе, а потом выгружаете их в клиент-банк или отправляете в банк сразу из программы, то можно нажать на кнопку «Оплатить с банковского счета». Будут созданы платежные поручения на списания указанных сумм (но данные платежные поручения еще не формируют проводки).

Если же вы формируете все платежи в банк-клиенте, а потом уже загружаете в программу, то нажимать данную кнопку необходимости нет. Просто указываем в платежках необходимые суммы, отправляем и загружаем выписку в программу. Сам факт перечисления сумм страховых взносов со счета в программе отражается документом «Списание с расчетного счета».

В случае уплаты фиксированной части в ПФР в документе обязательно должен быть выбран вид операции «Уплата налога», налог — «Фиксированные взносы в ПФР», вид обязательства — «Взносы, постоянная часть». В данном случае корректный счет учета будет подставлен автоматически.

Документ формирует проводку Дт 69.06.5 Кт 51

В случае уплаты фиксированных взносов в ФФОМС документ «Списание с расчетного счета» будет выглядеть немного по-другому.

Документ формирует проводку Дт 69.06.3 Кт 51.

При уплате страховых взносов с суммы превышения доходов выбираем в списании с расчетного счета вид обязательства «Взносы с доходов свыше предела», счет учета остается 69.06.5, изменяется только субконто.

Начисление фиксированных страховых взносов выполняется программой автоматически в ходе процедуры закрытия месяца. Раньше данная операция выполнялась ежеквартально, а, начиная с релиза конфигурации 3.0.43.235, проводки формируются только при закрытии декабря. Причем интересный нюанс заключается в том, что суммы уплаченных в течение года страховых взносов ежеквартально учитываются при расчете авансовых платежей при УСН с объектом «Доходы» (уменьшают налог УСН).

А вот сами проводки по бухгалтерским счетам формируются только в конце года.

В проводках участвуют полные суммы фиксированных платежей за год, причитающиеся к уплате.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Уплата страховых взносов за себя для ИП в 2022 году: сроки и порядок расчёта

В статье подробно разберём особый порядок уплаты страховых взносов ИП за себя:

- правила расчёта и уплаты страховых взносов ИП

- порядок расчёта дополнительных взносов на ОПС, ограничение их размера

Правила расчёта и уплаты страховых взносов ИП:

Обязанность по уплате страховых взносов за себя возникает с момента госрегистрации ИП – получения статуса индивидуального предпринимателя (п. 1 ст. 23 ГК РФ), прекращается — с момента исключения ИП из ЕГРИП.

Важно: если ИП не исключат из ЕГРИП, считается, что он не утратил статус ИП, и, соответственно, он должен оплачивать страховые сборы вне зависимости от того, осуществлял ли он свою деятельность (письмо Минфина РФ от 21 сентября 2017 г. № 03-15-05/61112).

Согласно п. 6 ст. 430 НК РФ, предприниматели не уплачивают сборы по обязательному соцстрахованию:

- по временной нетрудоспособности

- в связи с материнством и родами

Однако они могут уплачивать их на добровольной основе (подп. 2 п. 1 ст. 419 НК РФ, п. 6 ст. 430 НК РФ, ч. 3 ст.

2 ФЗ от 29 декабря 2006 г. № 255-ФЗ).

- должны уплачивать фиксированный размер взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний — 2 040 рублей в год (сумма взноса ежегодно индексируется)

- не должны уплачивать взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС)

Фиксированные платежи состоят из 2 частей:

- постоянную должны уплачивать все ИП (есть некоторые исключения)

- дополнительную (переменную) оплачивают предприниматели, получившие доход за календарный год в сумме, превышающей 300 тысяч рублей

Чтобы получить освобождение от уплаты, необходимо предоставить в налоговую инспекцию по месту регистрации соответствующее заявление и приложить к нему подтверждающие документы (п. 7 ст. 430 НК РФ, ФЗ от 28 декабря 2013 г. № 400-ФЗ).

Освобождение предоставляется на срок:

- прохождения военной службы

- ухода за инвалидом первой группы или ребёнком-инвалидом, а также за лицом, достигшим 80-летнего возраста

- отпуска по уходу за ребёнком

- совместного проживания с супругом-военнослужащим, который проходит военную службу по контракту, в местности без возможности трудоустройства (не более 5-ти лет)

- совместного проживания за границей с супругом, который работает в организациях, согласно утверждённому Правительством РФ перечню (не более 5-ти лет)

- приостановления статуса адвокатской деятельности

- нахождения под стражей лиц, которые были необоснованно привлечены к уголовной ответственности, репрессированы и впоследствии реабилитированы, а также в период отбывания ими наказания в местах заключения или в ссылке

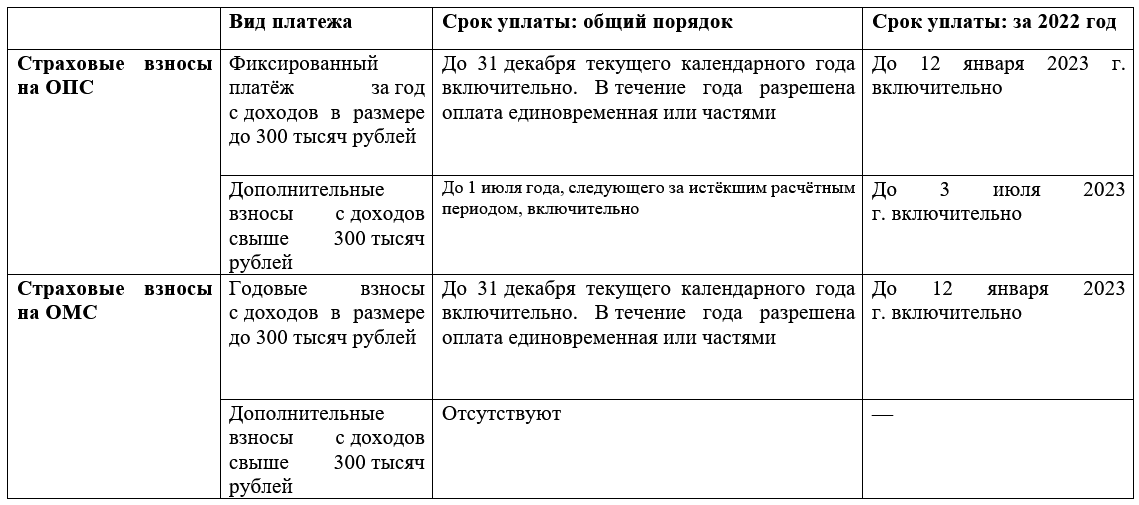

Обратите внимание: согласно п. 7 ст. 6.1 НК РФ, если последний день уплаты страховых сборов приходится на выходной либо нерабочий праздничный день, то окончание срока уплаты взносов автоматически переносится на ближайший рабочий день, следующий за ним.

Предпринимателю необязательно составлять график платежей и точно следовать ему: он может самостоятельно определять порядок проведения страховых платежей в виде фиксированных сумм в течение года. Главное – оплатить взносы за текущий год до конца года, иначе на сумму недоимок будет начислена пеня по ст. 75 НК РФ.

К предпринимателям не применяются пониженные тарифы по уплате страховых сборов. В таблице ниже приведён размер фиксированных платежей ИП за себя за 2022 год в соответствии с п. 1 ст. 430 НК РФ.

| Вид платежа | Размер платежа |

| Обязательное пенсионное страхование | 34 445 рублей |

| Обязательное медицинское страхование | 8 766 рублей |

| Итого: | 43 211 рублей |

Порядок расчёта дополнительных взносов на ОПС и их ограничение

Дополнительный взнос необходимо оплачивать только тем предпринимателям, чей доход в текущем году превысил 300 тысяч рублей. Он составляет 1% от суммы дохода, превышающей указанный размер дохода.

Типовая формула для расчёта суммы дополнительных взносов в ПФР за 2022 год:

Сумма доп. взносов = (сумма дохода за 2022 — 300 тысяч рублей) * 1%

Для дополнительного страхового взноса в ПФР действует ограничение: максимум, который нужно заплатить ИП (сумма фиксированных и дополнительных взносов в ПФР) за расчётный период (подп. 1 п. 1 ст. 430 НК РФ) равен восьмикратному фиксированному размеру страховых взносов на ОПС.

За 2022 год он составляет 275 560 рублей (8 * 34 445 рублей).

К примеру, за 2022 год размер дополнительных платежей на ОПС не может превышать 241 115 рублей:

(8 * 34 445 рублей) — 34 445 рублей = 241 115 рублей

Источник: kontursverka.ru