Авансовые отчеты (без ДЦУ)

Общая схема работы в случае оприходования материалов и услуг в авансовых отчетах без использования журнала движения ценностей и услуг выглядит так: выдача под отчет ⇒ оформление авансового отчета ⇒ возврат из под отчета (неизрасходованных средств) или выдача под отчет (при перерасходе).

Выдача под отчет

Выдача под отчет заносится в меню «Операции | Платежные документы» или одном из пунктов меню «Операции | Касса», «Операции | Банк исходящий» . В зависимости от того, осуществляется ли платеж через кассу или через банк, заносится операция выдача подотчет или платежное поручение или оплата корпоративной картой .

Проводки по операции (в налоговом учете операция не отражается):

71/Сотрудник — 50 (51, 55) = Сумма под отчет сотруднику

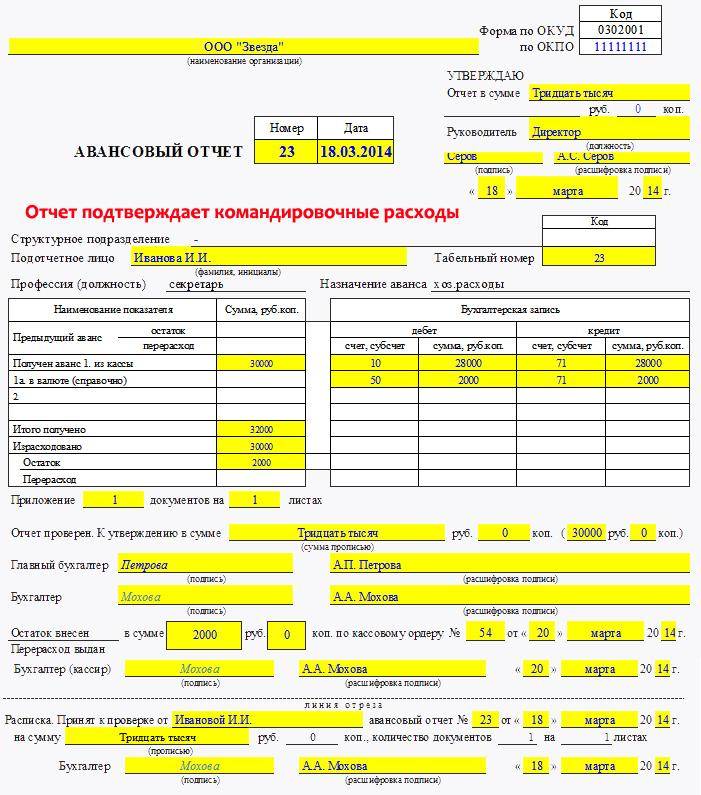

Для этого надо открыть авансовые отчеты в главном меню «Операции | Авансовые отчеты» и добавить новую запись. В табличной части на вкладке «Понесенные расходы» указываем полученные услуги или приобретенные материалы, на вкладку « Полученные авансы » добавляем запись с ранее внесенным авансом. На вкладке «Понесенные расходы» в поле «Дебет счета» нужно указать счет материала или услуги (для услуг используется 44, 20 и другие затратные счета, для материалов 10). В поле «Статья НУ» нужно указать статью расхода «05» или другую статью.

КАК ИП НА УСН ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ НАЛОГАХ ПО АВАНСОВОМУ ПЛАТЕЖУ УСН 2023

На УСН работаем без НДС, но при работе с поставщиком с НДС нужно разбивать в налоговом учете сумму расходов на статью «05» (или иную статью) и статью «08» (суммы НДС, принимаемые в расход), для этого используется поле «В т.ч. сумма НДС».

Проводки по операции, если поставщик без НДС:

44/УСЛ/Услуга — 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «05» (или иная статья расхода) Сумма НУ = Сумма оказанных услуг

Проводки по операции, если поставщик с НДС:

44/УСЛ/Услуга — 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «05» (или иная статья расхода) Сумма НУ = Сумма оказанных услуг за вычетом НДС

44/УСЛ/Услуга — 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «08» Сумма НУ = Сумма НДС услуг

При формировании книги доходов и расходов (пункт главного меню программы «Отчеты | Книга учета доходов и расходов » ) запись попадет с минимумом между «Суммой ранее выданного аванса» и «Суммой оприходования». Дата записи будет совпадать с датой оприходования. При работе с поставщиком с НДС в книге будут сделаны две записи соответственно с суммой по «05» или иной статье и с суммой НДС по статье «08».

Возврат из под отчета или выдача под отчет

Возврат из под отчета (неизрасходованных средств) или выдача под отчет (при перерасходе) заносится в меню «Операции | Платежные документы» или одном из пунктов меню «Операции | Касса» .

Если случился перерасход сотрудником средств и если операция выдачи под отчет сделана позже даты авансового отчета, то необходимо внести ручные правки в формируемые проводки, т.к. в КУДиР учете авансовый отчет будет отражаться не полностью, сумма перерасхода должна быть отражена в КУДиР только при выдачи перерасхода сотруднику.

Источник: xn—-htbcblda9ajlcjd3au9p.xn--p1ai

Правила и порядок заполнения авансового отчета бухгалтером и подотчетными лицами

Авансовый отчёт – один из документов, который входит в бухгалтерскую отчётность. Он нужен для подтверждения расходования денежных средств, которые выдаются сотрудникам в виде аванса. Но на этом правила и особенности документа не заканчиваются.

Как выглядит и работает этот документ?

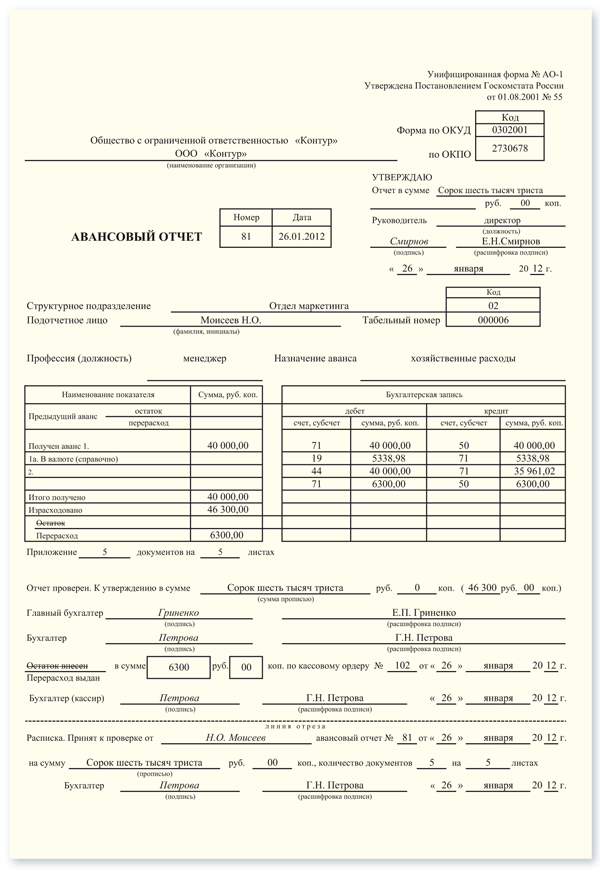

Сам авансовый отчёт имеет форму бланка, заполняемого с лицевой и оборотной сторон. В заполнении должны принимать участие два подотчётных лица: бухгалтер и второй сотрудник.

Унифицированная форма бланков содержит поля, где проставляет подписи каждый из ответственных сотрудников.

Закрепляет всё руководитель. Эти поля надо предусмотреть даже тем, кто занимается разработкой собственных форм.

Сотрудник должен прикладывать к отчёту все документы, способные служить доказательствами и оправданиями. Рекомендуется наклеить их на плотный лист картона, тогда хранения будет более удобным.

Какую сумму составляет госпошлина за регистрацию ООО? Статья на эту тему по ссылке.

Главное – проследить за возможностью прочитать все необходимые данные.

Правила и особенности заполнения бланка для подотчётных лиц

Для заполнения подотчётные лица обычно используют универсальную форму АО-1. Начинается процесс заполнения с лицевой стороны. Вот лишь некоторые данные, которые вносятся в первую очередь:

- Графа о назначении аванса. Расходы бывают хозяйственными, либо представительскими.

- Дата, когда отчёт был составлен.

- Табельный номер.

- Профессия или должность сотрудника.

- Инициалы вместе с фамилией.

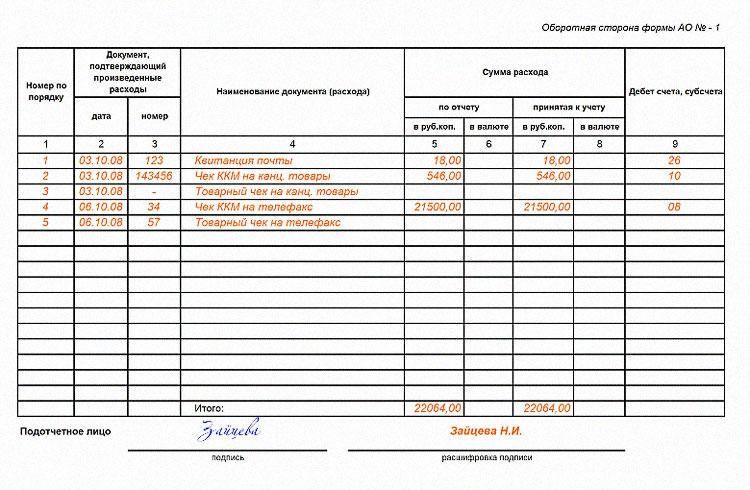

Оборотная сторона посвящается документам, подтверждающим те или иные траты. Для этого необходимо заполнять графы с первой по шестую.

Что необходимо писать в отчёте?

Подтверждающие документы нумеруются, в том же порядке, в котором они прикладываются к форме отчёта.

- Дата выдачи документа вместе с порядковым номером проставляются в первых двух графах.

- Третья должна содержать сведения о номере, который присвоен доказательствам.

- В четвёртой пишут о том, расходы какого именно вида были понесены.

- В пятой графе указывают сумму, если она исчисляется в рублях.

- Шестая нужна тем, кто пользовался иностранной валютой при осуществлении деятельности.

По каким причинам могут отказать в регистрации ООО? О возможных проблемах читайте в этой статье.

Где можно скачать бесплатный образец в формате word?

Скачать бесплатный образец авансового отчёта в формате word можно по этой ссылке.

Напротив итоговой строки пишут суммы как в российской валюте, так и в зарубежных.

Каких правил должен придерживаться бухгалтер?

Бухгалтер должен составить расписку о принятом пакете документов в присутствии подотчётного лица. Это делается сразу после оформления отчёта первым. В расписке надо обязательно указать дату, когда документы были получены бухгалтером.

На утверждение руководству документ передаётся только после тщательной проверки. И согласия с тем, что ошибки отсутствуют.

Открытие цветочного магазина – хорошая идея собственного бизнеса. Как открыть цветочный магазин с нуля смотрите по ссылке.

Что нужно знать, чтобы заполнить этот документ?

Бухгалтер должен выполнить ряд определённых действий после получения отчёта с подписью руководителя.

- Требуется заполнить поле, где написано «Израсходовано». Здесь указывается сумма по расходам, которые официально утверждены руководством, основываются на приложенных документах.

- Отдельно заполняется графа «ОстатокПерерасход». Используют несложную формулу для того, чтобы заполнять это поле. Для чего пользуются так же авансовым отчётом, составленным в предыдущий раз. Ставится знак с плюсиком, если сотрудник потратил не все деньги, которые ему были предоставлены. Отрицательное значение у числе будет в том случае, если ответственное лицо осталось должно руководству.

- Есть раздел так называемого «Документального дополнения». Здесь пишут, сколько документов послужили приложением к отчёту для доказательства по израсходованным суммам.

- Значения рассчитываются для графы, которая называется «Остаток внесёнПерерасход компенсирован». Это необходимо для определения самого факта внесения остатка, средств, которые не были израсходованы. Принимают их в кассе. Кассир отвечает за проверку того, насколько правильно заполнен пункт. Его подпись подтвердит отсутствие ошибок.

Бланк можно оформлять не только на бумаге, но и с использованием программы 1C, в электронном виде.

В какие сроки ответственное лицо должно подать правильный авансовый отчёт?

Предельный срок подачи отчёта равен 5 дням, если подотчётному лицу выдавались именно наличные средства, и если это произошло в кассе предприятия. Срок отсчитывается с того дня, когда у работника закончилась командировка.

Другое дело – если произошла выдача средств в виде корпоративного электронного платёжного устройства.

- Когда форма расчётов безналичная, сдача отчёта происходит до окончания десятого банковского дня.

- С наличными средствами время сокращается до конца 3 банковского дня, следующего за последним командировочным днём.

Использование личных платёжных средств приводит к тому, что правила становятся одинаковыми, для наличного и безналичного расчёта.

Что может привести к банкротству ООО? Подробная информация есть в этом материале.

Бухгалтер должен получить отчёты максимум за три дня.

Какие документы могут играть роль приложения?

Без подтверждающих документов отчёт просто не будут принимать. От вида первичных документов зависит и то, сможет ли бухгалтер принять к вычету «входные» разновидности НДС.

Открыть свой бизнес по франшизе намного проще, чем с нуля. Всё о франшизе Шоколадница – по ссылке.

Есть несколько видов документов, которые прилагаются к авансовому отчёту:

- При покупки мелочёвки в магазинах. Можно обратиться в обычные магазины, чтобы приобрести канцтовары, другие подобные мелочи. Тогда покупателям выдаются чеки, кассовый с товарным. От продавца не обязательно требовать предоставления товарного чека, если в кассовом уже пишут о наименовании с количеством и стоимостью. Но в этом случае бухгалтера не принимают «входной» НДС. В данном случае требуется получение счёта-фактуры.

- Мелкие оптовые приобретения за наличные средства. В этом случае сотрудники не покупают что-то в розницу. Тогда его просят предоставить доверенность, выданную руководством предприятия. Представителю надо сказать, чтобы он требовал от продавца такие бумаги: квитанция к приходному ордеру; накладная; счёт-фактура. Это особенно важно для ценностей, которые облагаются НДС.

- Приобретение ГСМ. Актуальна для водителей, которые приобретают что-то на газозаправочных станциях. Правила для них действуют такие же, что и при приобретении в розницу. Водителям отдают кассовые чеки на самих заправках. В этом документе описывают сумму с ценами, количество литров вместе с разновидностью используемого топлива. При этом отсутствует счёт-фактура. В затраты без выделения НДС включается вся сумма, потраченная на приобретение бензина.

В расчётный день поставщик передаёт отчёт о выборке топлива вместе со счёт-фактурой, если организация заключает договор с топливной компанией, вносит аванс за ГСМ по безналичному расчёту.

При каждой заправке водителю тогда просто выдают чек, подтверждающий, что топливо было получено. Работник должен отчитаться не за полученные средства, а за то, какое количество топлива пришлось использовать.

Без авансовых отчётов водителей взаиморасчёты с поставщиками усложняются.

Авансовый отчёт – документ, облегчающий взаимодействие не только между сотрудниками, но и с поставщиками различных товаров.

Как вести журнал учёта рабочего времени? Образец и правила заполнения вы найдёте в данной публикации.

Благодаря этому документу у руководства на счету будет буквально каждая копейка. А сотрудники будут более ответственно относиться к денежным средствам, полученным на текущие расходы.

О порядке заполнения авансового отчёта в 1С Бухгалтерия вы узнаете из данного видео:

Источник: fbm.ru

Как самостоятельно заполнить авансовый отчет по командировке или билетам

Авансовый отчет – разновидность бухгалтерской отчетности, в рамках которой подтверждается расходование денежных средств, которые выдаются подотчет сотруднику в форме аванса. Он представляет собой бланк, который заполняется с двух сторон: лицевой и оборотной. Форма заполняется двумя ответственными лицами: бухгалтером и подотчетным лицом.

Сначала он заполняется подотчетным лицом, к нему подкрепляются чеки и прочие документы, подтверждающие факт расхода. Получив комплект документов, бухгалтер проводит тщательную их проверку и фиксирует данные в графах отчета.

Руководитель издает приказ «О подотчетных лицах». Согласно данному документу, поименно назначаются подотчетные лица, цели, на которые будут выделяться средства, сроки подачи отчетов, размер максимальной суммы, которая может быть выдана единоразово. В кассе деньги выдаются при предъявлении удостоверения.

Заполнение подотчетным лицом

В первую очередь указывается полное наименование предприятия, дата заполнения документа. Далее составитель прописывает личные данные: фамилию, инициалы, должность, табельный номер. В последнюю очередь указывается назначение аванса (на представительские, хозяйственные или командировочные расходы). Документы следует пронумеровать в том порядке, в котором они будут перечислены на обороте отчета.

- Графа №1-2. Порядковый номер документа, дата его выдачи.

- Графа №3. Номер, присвоенный фискальному чеку, накладной и т. д.

- Графа №4. Вид осуществленного расхода (например, расходы на канцелярию, бытовую химию и т. д.)

- Графа №5. Если расход был осуществлен в рублях, в этой колонке указывается его сумма.

- Графа №6. Если в финансовой операции денежной единицей выступала иностранная валюта, сумма потраченных средств указывается в этой строке.

Здесь вы можете бесплатно скачать бланк и образец заполнения отчета о командировке

Когда все документы, подтверждающие факт расхода средств, внесены в акт, подотчетное лицо суммирует затраты в строке напротив слова «Итого» в национальной и зарубежной валюте (графы 5 и 6 соответственно).

Каким образом осуществляется расчет командировочных расходов – смотрите здесь.

Порядок и образец заполнения командировочного удостоверения вы можете найти в этой статье.

Правила заполнения со стороны бухгалтера

Как только отчет попадает бухгалтеру в руки, в присутствии подотчетного лица заполняется расписка о том, что первый принял пакет документов в обработку. Обратите внимание, в расписке указывается дата получения отчета от подотчетного лица бухгалтером.

После этого, на поле «Отчет проверен» бухгалтер указывает сумму расходов сотрудника (прописью), которая соответствует предоставленным оригиналам расходных документов.

После тщательной проверки и убежденности в правильном составлении документа бухгалтер передает отчет на утверждение руководству предприятия.

Ознакомившись с предоставленными данными, руководитель своей подписью утверждает факт понесенных ответственным лицом расходов. Документ возвращается в бухгалтерию для занесения в реестры и главную книгу.

Получив от руководителя подписанный отчет, бухгалтер обязан выполнить следующие действия:

- Заполнить поле «Израсходовано». Сумма расходов, которая была утверждена руководством на основании предоставленных документов.

- Внести данные в графу «Остаток/Перерасход». Для того чтобы определить значение данного показателя, нужно воспользоваться несложной формулой. Значение данного показателя согласно предыдущего авансового отчета (если имел место факт остатка – ответственный потратил не все деньги, значение будет иметь знак «+», если был факт перерасхода – ответственный остался должен, число будет иметь отрицательное значение) необходимо прибавить к сумме полученных средств по данным текущего отчета и вычесть израсходованную сумму.

- Заполнить раздел «Документальное дополнение». Важно указать количество документов, приложенных к отчету, которые и подтверждают факт израсходованной суммы.

- Рассчитать значения «Остаток внесен/Перерасход компенсирован». В данном пункте указывается, были ли внесены в кассу наличные средства, оставшиеся неиспользованными в рамках описываемой авансовой операции. Если имел место факт перерасхода, в данном пункте указывается, выдались ли подотчетному лицу средства из кассы. Обратите внимание, пункт заполняется кассиром, правильность заполнения подтверждается его подписью.

Оформление данного бланка в программе 1С вы можете посмотреть на следующем видео:

Сроки подачи документа ответственным лицом

Если подотчётные средства были выданы ответственному лицу в кассе предприятия в виде наличных средств, предельный срок подачи отчета составляет 5 банковских дней (отсчет ведется со дня, следующего за окончанием командировки).

Если лицу были выданы средства посредством корпоративного электронного платежного устройства:

- в форме наличных – отчитаться за них следует до окончания 3-го банковского дня, следующего за днем окончания командировочного отпуска;

- в безналичной форме – отчет необходимо сдать не позднее 10-го банковского дня.

Если речь идет о личном электронном платежном устройстве, правила подачи отчета равны как для наличных, так и для безналичных сумм – крайний срок подачи документа бухгалтеру – 3-й день.

Если наличные средства выдаются из кассы предприятия целенаправленно на закупку с/х продукции или заготовку вторсырья, ответственное лицо обязано отчитаться за них на протяжении 10 банковских дней со дня оформления суммы.

Если наличные или безналичные средства выдаются с целью решения вопросов гражданско-правового характера, авансовый отчет должен быть подан бухгалтеру не позднее 5-го дня. При учете, что первым считается день, когда плательщик налогов завершил выполнение гражданско-правовой операции по поручению или за счет лица, которое выдало финансовые средства.

Источник: znaydelo.ru