Содержание

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Сроки уплаты налога и подачи декларации

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

Декларация УСН доход 6% ЮЛ- Налогоплательщик заполняем самостоятельно

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если уточнённая, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно сдаётся декларация УСН за год, поэтому используют код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учёта)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

В поле «Налогоплательщик» указывают ФИО предпринимателя или название организации полностью, с указанием организационно-правовой формы.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчёт представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- если подписывает руководитель организации, проставляется цифра «1» и пишется построчно ФИО руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает ИП, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Декларация УСН – 2022

Налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2022 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2022 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Форма налоговой декларации

Все больше бухгалтерских документов можно сдавать только электронно, но на бланк налоговой декларации по УСН за 2021 год это не распространяется. Поэтому можно найти сервис, где выложена декларация УСН, скачать бланк Excel, распечатать и заполнить от руки или на компьютере.

Обратите внимание

Форма декларации по УСН едина для тех, кто рассчитывает налог на «Доходы» или «Доходы – расходы», просто заполняются разные части.

Заполнение декларации УСН по разделам

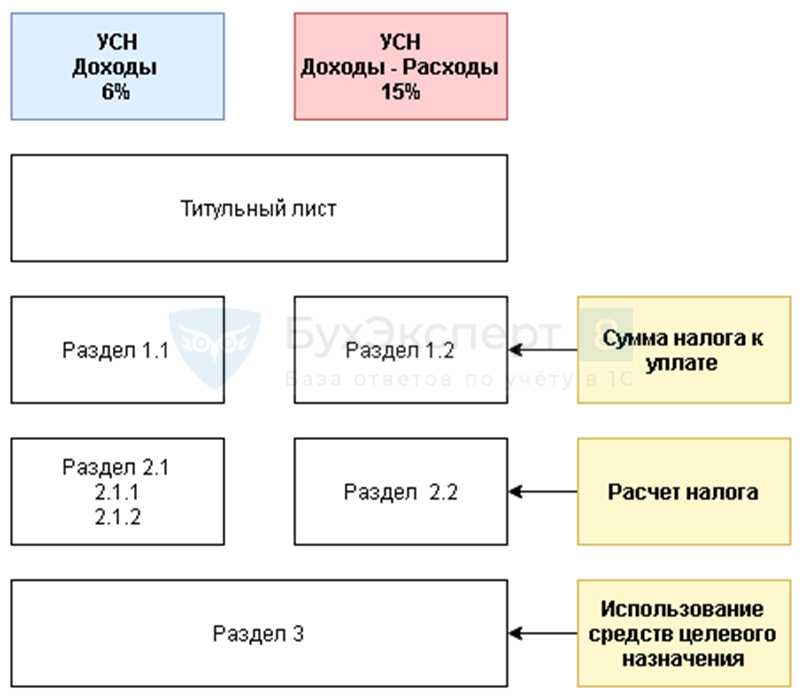

| Титульный лист | Титульный лист |

| 1.1 | 1.2 |

| 2.1.1 | 2.2 |

| 2.1.2 (если уплачивается торговый сбор в Москве) | 3 (при полученных целевых средствах) |

| 3 (при полученных целевых средствах) |

Нулевая отчетность по УСН: как ее правильно подготовить

При заполнении декларации по УСН в общем случае, когда у декларанта были доходы (траты) в конкретном периоде, требуется записывать в бланке стандартные показатели:

- по суммам полученных доходов и совершенных трат;

- о размерах общеобязательных страховых взносов, соцпособий;

- по уплаченному торговому сбору (ТС);

- об авансовых платежах.

Как принято, в декларацию заносятся только те сведения, которые есть. Если, например, декларант не является плательщиком ТС, то, соответственно, он по нему ничего не записывает.

Говоря о нулевой декларации, которая оформляется при отсутствии деятельности, по сути, применяется аналогичное правило. Поскольку декларант ничего не платит, расчетов не производит, то эти сведения и не прописывают. Но при этом проставляют:

- Реквизиты декларанта (наименование, ИНН, КПП, тел.).

- № корректировки «0», а также отчетный год, за который сдается декларация.

- Налоговый период (обычно «34»).

- Требуемые реквизиты ИФНС, которой сдают декларацию.

- ОКЭВД согласно данным Росстата, ОКТМО.

- Число страниц представляемой декларации.

- Датировку, подпись полномочного обязанного лица (например, ИП либо директора организации), печать.

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Кто должен сдавать декларацию по УСН

Налоговая декларация сдается, если:

- ООО и ИП ведут коммерческую деятельность и получают доходы;

- ООО и ИП не ведут деятельность, у них отсутствует налогооблагаемая база;

- ООО и ИП закрываются (ликвидируются).

С 2021 года действует новая форма УСН. Она не менялась в 2022 или 2023. Действует та же.

С 2023 года был резко поднят лимит для применения УСН!

| 154,8 | 164,4 | 188,5 |

| 206,4 | 219,2 | 251,4 |

ПРОГРАММА и ИНСТРУКЦИЯ по заполнению декларации УСН за 2022 год

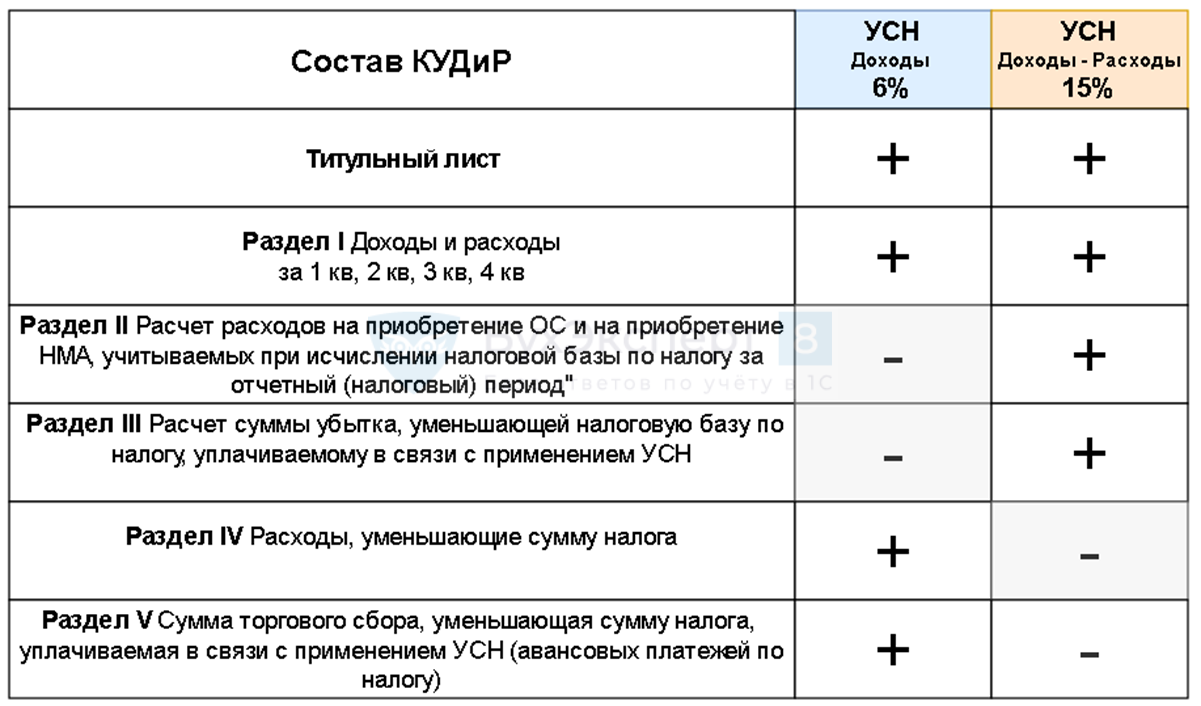

Декларация по УСН состоит из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается. ✅ В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции.

Штраф за не сданную отчетность

Если хозяйствующий субъект нарушает сроки по предоставлению декларации, либо он не отправил ее совсем, к нему могут применяться штрафные меры.

Их размер исчисляется исходы из факта, было ли вообще произведено перечисление налога:

- Если субъект уплатил налог в положенные сроки, но саму декларацию не подал, ему может присуждаться штраф в 1000 руб.

- Если ни налог не был перечислен, ни декларация по УСН не подавалась, то размер штрафа рассчитывается как пять процентов от суммы налога, который необходимо было перевести в бюджет, за каждый просроченный месяц. При этом сумма штрафа не может быть менее 1000 рублей. Максимальная сумма штрафа ограничивается 30% от общей суммы не перечисленного налога.

Нулевая налоговая декларация УСН «доход – расход»

Если в течение 2021 года налогоплательщик, применяющий УСН, не совершал хозопераций, ему все равно необходимо отчитаться перед налоговой службой. В этом случае владелец бизнеса должен составить и сдать нулевую декларацию УСН-2021.

При каких условиях отчётность будет называться нулевой:

- нет деятельности за прошедший год (например, компания зарегистрирована в конце года);

- нулевые доходы/расходы;

- ведение деятельности на патентных основаниях и использование УСН в качестве подстраховки.

Декларацию заполняйте следующим образом:

- титул в обычном порядке;

- разд. 1.2 укажите ОКТМО по стр.010, в остальных строках поставьте прочерк;

- разд. 2.2 отразите только применяемую ставку.

С 2021 года действует новая форма УСН. Она не менялась в 2022 или 2023. Действует та же.

С 2023 года был резко поднят лимит для применения УСН!

| 154,8 | 164,4 | 188,5 |

| 206,4 | 219,2 | 251,4 |

Способы предоставления отчетности

Закон определяет три способа, которыми декларация может быть доставлена в ФНС:

- В руки инспектора в бумажном варианте — это можно сделать как лично, так и представителю по доверенности. Декларацию нужно распечатать или заполнить от руки в двух копиях, один останется в ФНС, на втором инспектор поставит отметку и вернет назад.

- Почтовым отправлением — заполненную декларацию нужно отправить письмом с описанным вложением в ФНС. В описи будет указано, что отправлялась именно декларация по УСН, а дата в квитанции будет являться датой подачи.

- В электронной форме — для этого необходимо заключить договор с оператором связи и оформить цифровую электронную подпись.

Сроки уплаты налога и авансовых платежей при УСН

Сроки отличаются для ИП и организаций. При этом для всех действует правило переноса последнего дня срока уплаты на следующий рабочий день, если прописанная дата приходится на выходной или нерабочий день.

| Индивидуальные предприниматели | Организации |

| Налог и авансовые платежи уплачиваются по месту жительства | Налог и авансовые платежи уплачиваются по месту расположения организации |

| Перечисление авансовых платежей должно производиться до 25 числа следующего за отчетным периодом месяца. В 2020 году из-за пандемии коронавирусной инфекции для организаций и предпринимателей, ведущих работу в отрасли, указанной в перечне пострадавших сфер деятельности, крайний срок уплаты налогов за 2019 год и первый квартал 2020 года были продлены. Также была предоставлена рассрочка на 12 месяцев равными платежами, каждый из которых необходимо было уплатить до окончания каждого месяца рассрочки. Исходя из этого, новые сроки авансовых платежей для этой категории налогоплательщиков: — I квартал 2020 года — до 26.10.2020 года. — Рассрочка: с ноября 2020 до октября 2021 года. Для юрлиц и ИП из дополнительного Перечня на основании Постановления Правительства № 409 от 2 апреля 2020 года: — Крайний срок до 25.01.2021 года, рассрочка с февраля 2021 года до января 2022 года. Дополнительно, организации включенные в реестр МСП на 10 марта 2020 года, ведущих деятельность по ЕГРЮЛ в одной из пострадавших отраслей, а также ИП с деятельностью из этого списка могут быть освобождены от уплаты налога по упрощенке за II квартал 2020 года. | |

| Налог по УСН уплачивается до 30 апреля (включительно) следующего после налогового периода года. То есть за 2020 год — до 30 апреля 2021 года. | Налог по УСН уплачивается до 31 марта (включительно) следующего после налогового периода года. То есть за 2020 год — до 31 марта 2021 года. |

| В случае прекращения применения УСН иp-за прекращения деятельности необходимо уплатить налог до 25 числа (включительно) того месяца, который следует за месяцев прекращения действия данного спецрежима. В случае утраты права на применения упрощенки уплата налога должна произойти до 25 числа (включительно) того месяца, который следует после квартала, в котором право было утрачено. |

Чтобы сохранить право на применение УСН, ежегодная выручка налогоплательщика не должна превышать установленного лимита: 150 млн руб. в год для основного тарифа и 200 млн руб. в год – для повышенной ставки. Для компаний, которые только собираются перейти на упрощенку, сумма ограничена 112,5 млн руб. за последние 9 месяцев.

Базовые значения каждый год индексируются с учетом коэффициента дефлятора. В 2023 году он составит 1,257. Это значит, что для определения лимитов УСН в новом году нужно базовые величины умножить на коэффициент:

- 150 × 1,257 = 188,5 млн руб. в год по обычной ставке;

- 200 × 1,257 = 251,4 млн руб. в год по повышенной ставке;

- 112,5 × 1,257 = 141,4 млн руб. за 9 месяцев для перехода на УСН.

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ.

Похожие записи:

- Акт проверки внутреннего противопожарного водопровода образец 2021

- Документы на алименты на ребенка без брака согласно закону

- Всё о декретном отпуске

Источник: restoran-ariana.ru

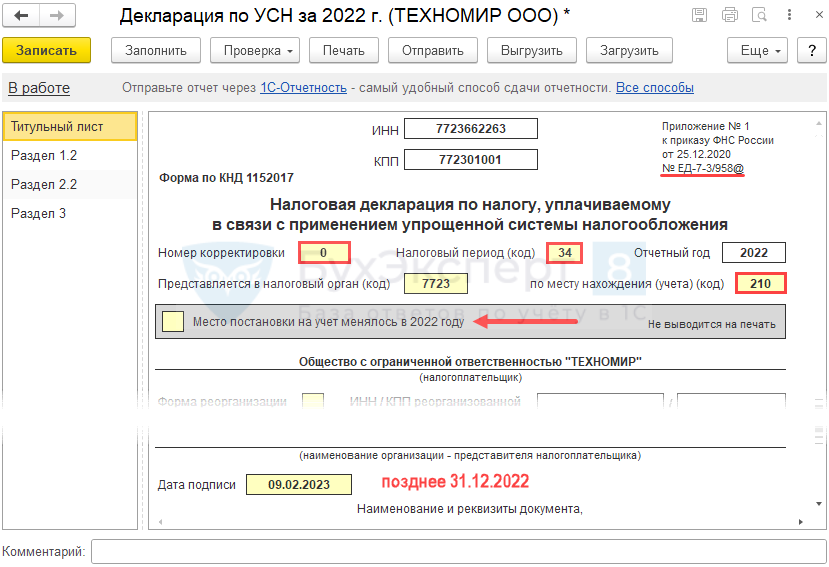

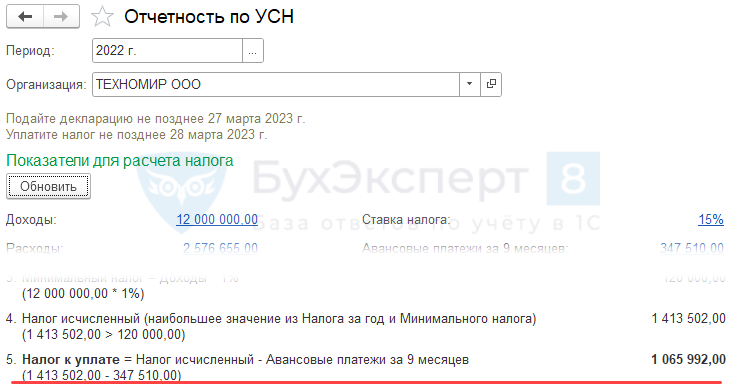

Подготовка и заполнение декларации по УСН за 2022 в 1С (27.03.2023)

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

Порядок уплаты

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля — за 1 квартал,

- не позднее 25 июля — за полугодие,

- не позднее 25 октября — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

- не позднее 28.03.2023 – для организаций,

- не позднее 28.04.2022 – для ИП.

- Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

Порядок представления декларации

Срок: (п. 7 ст. 6.1, пп. 1 п. 1 ст. 346.23 НК РФ).

- не позднее 27.03.2023 – для организаций (перенос с 25.03.2023 т.к. срок уплаты попадает на выходной день),

- не позднее 25.04.2023 – для ИП.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

- нахождения организации;

- жительства ИП.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ)

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594)

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки (не > 30% от суммы и < 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Подготовка и формирование декларации по УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

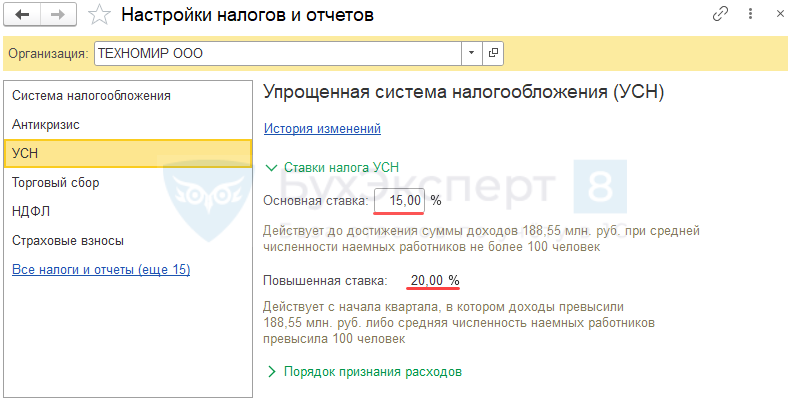

Шаг 3. Проверка настроек

- УП в т. ч. ставку УСН (право на пониженную ставку),

- карточку Организации (дату регистрации, коды статистики, подписантов…) и т.д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

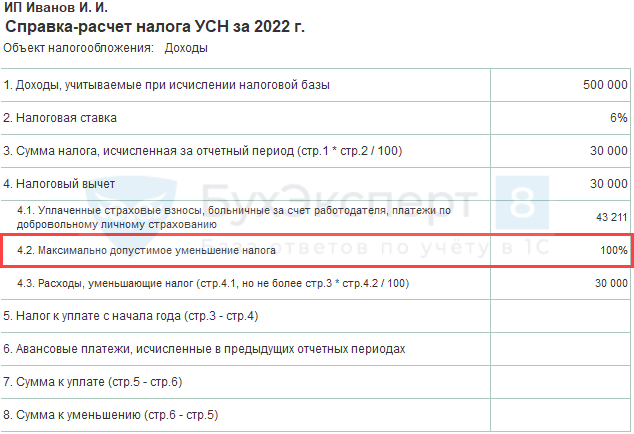

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

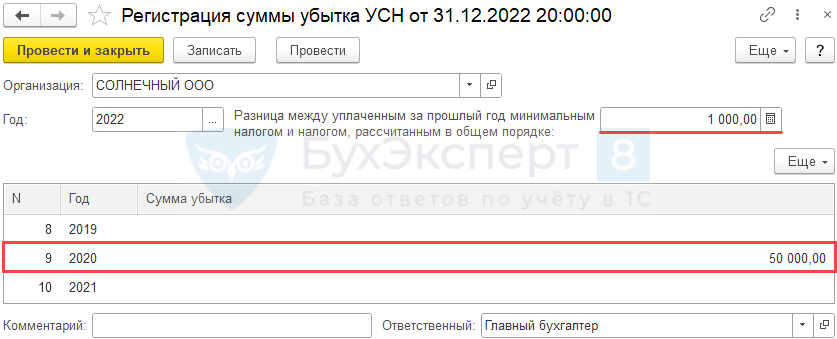

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость :

- нет пустых незаполненных полей;

- нет некорректных данных;

- нет лишних развернутых сальдо и т. д.

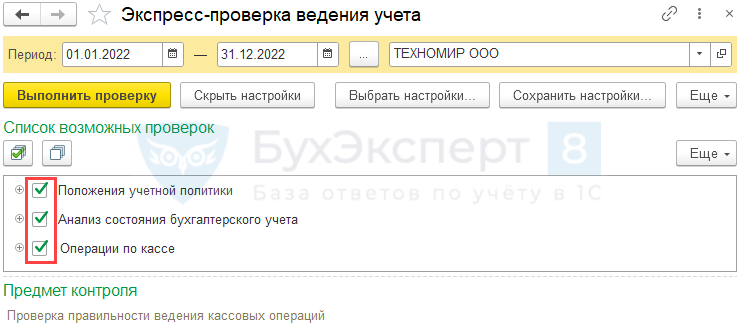

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

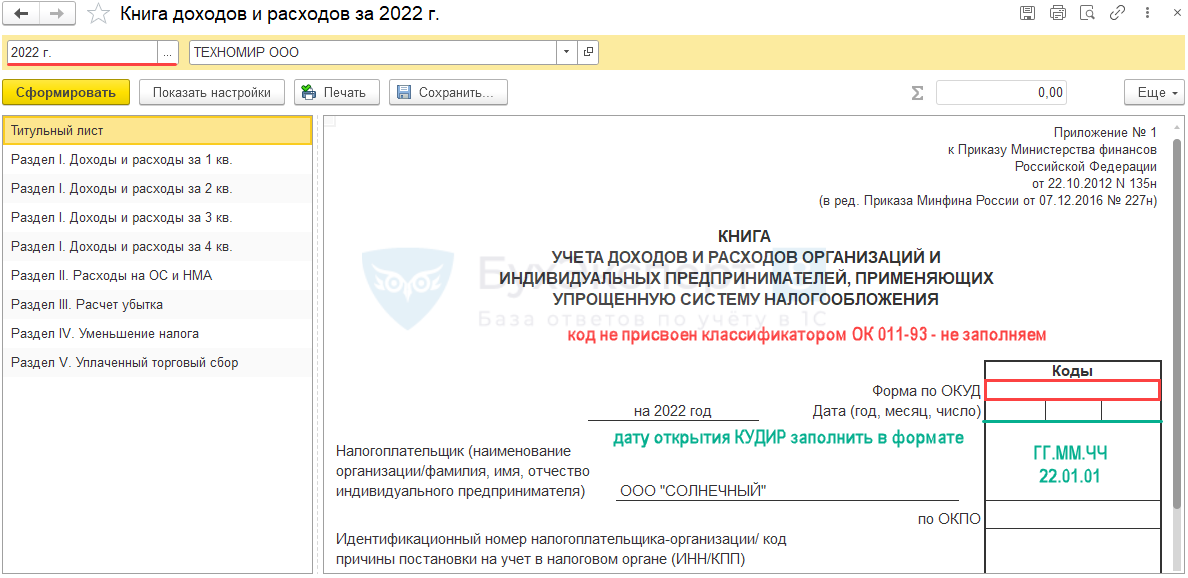

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

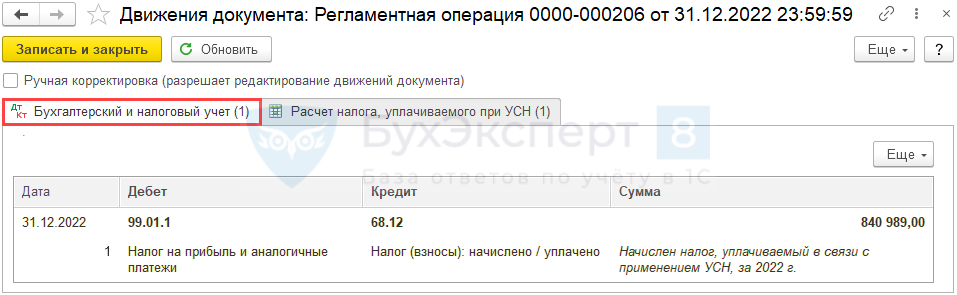

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

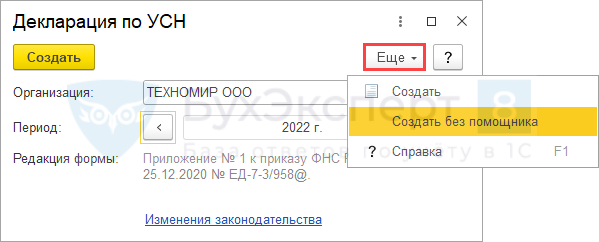

Шаг 13. Создание декларации

Создайте Декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

Подробнее Календарь бухгалтера в 1С: список задач - Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

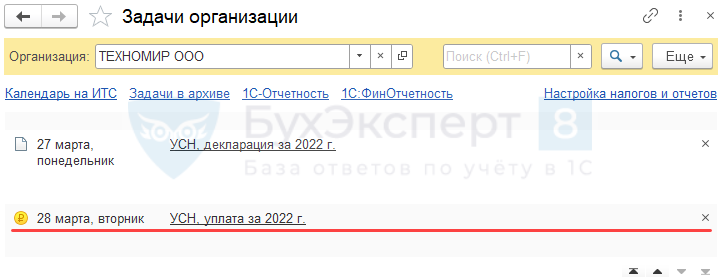

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

- Начальная страница — Все задачи организации — УСН, уплата за 2022 г. По ссылке открывается Помощник уплаты налога ;

- Отчеты — Отчетность по НДС — из помощника по УСН.

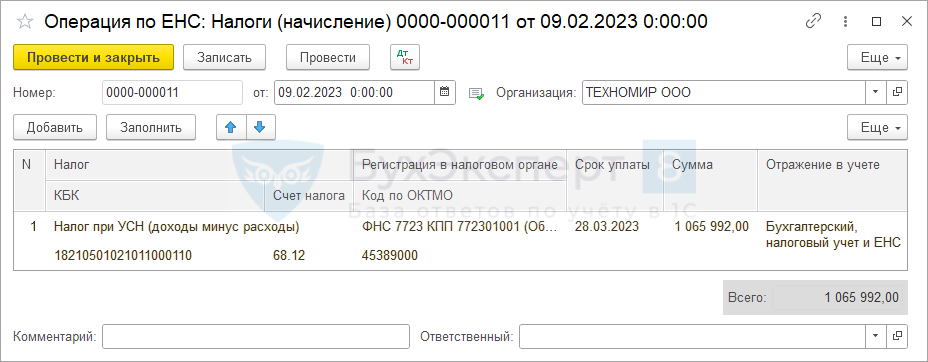

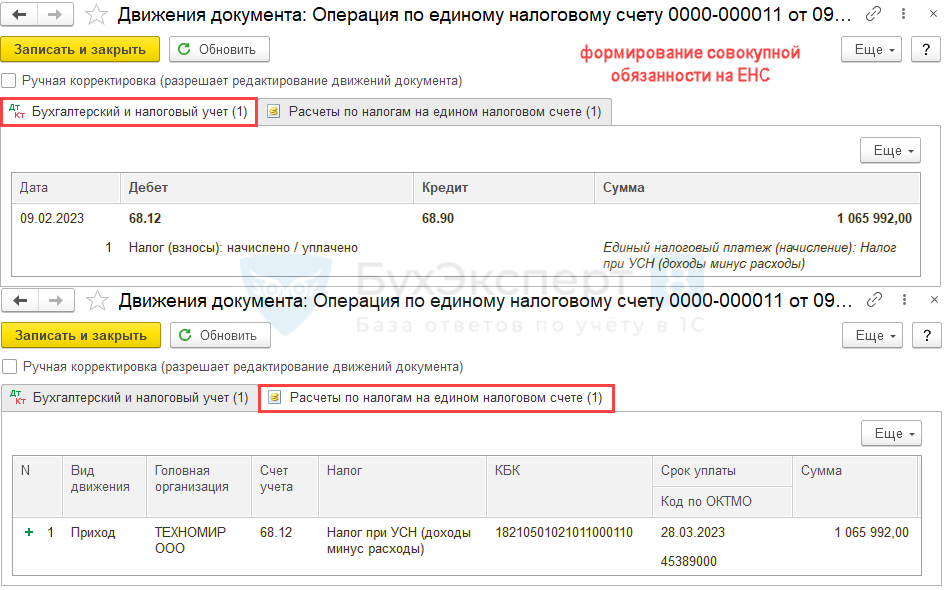

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

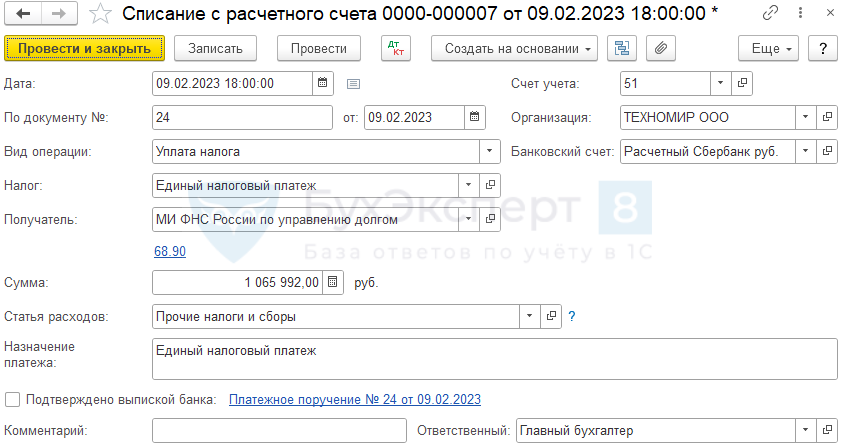

После проведения платежа в бюджет (кнопка Оплатить с банковского счета ), на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

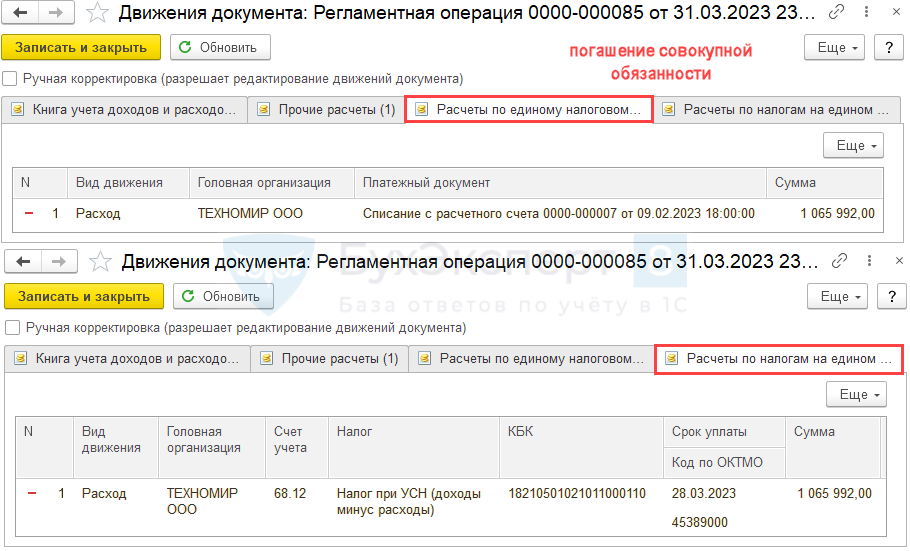

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).