Для отчетных периодов 2023 года не установлена обязанность организации по представлению налоговых деклараций (расчетов) по имущественным налогам. НК РФ (абз. 2 п. 9 ст. 58) предписывает представлять уведомление в ИФНС по месту учета не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по этим налогам.

Уведомления в 2023 году должны быть представлены

- за I квартал — не позднее 25.04;

- за II квартал (полугодие) – не позднее 25.07;

- за III квартал (девять месяцев) 2023 года – не позднее 25.10.

Авансовые платежи по имущественным налогам подлежат уплате организациями в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ).

Для организаций отчетными периодами признаются:

- по транспортному налогу — I квартал, II квартал, III квартал (п. 2 ст. 360 НК РФ);

по налогу на имущество организаций (п. 2 ст. 379 НК РФ):

Заполнение налоговой декларации (STI-100). Видеоурок

- I квартал, полугодие и девять месяцев календарного года — по объектам с налоговой базой в виде среднегодовой стоимости;

- I, II и III квартал календарного года — по объектам с налоговой базой в виде кадастровой стоимости (далее – «кадастровые» объекты);

Авансовые платежи в составе ЕНП следует уплатить не позднее 28 числа:

- месяца, следующего за истекшим отчетным периодом – по транспортному налогу;

- месяца, следующего за истекшим отчетным периодом – в регионах РФ, в которых предусмотрена уплата авансовых платежей, и на федеральной территории «Сириус» (п. 1 ст. 372.1 НК РФ) — по налогу на имущество;

- месяца, следующего за истекшим отчетным периодом — по земельному налогу. Авансовые платежи в этом случае уплачивают, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») предусмотрена их уплата.

У организаций в течение 2023 года сохраняется право на перевод денежных средств в уплату платежей в бюджетную систему РФ платежными поручениями. Налогоплательщики пользуются этим правом при условии, что ранее они не представляли уведомления (п. 4 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Уплата авансовых платежей без представления уведомлений

Уплата авансовых платежей по имущественным налогам за отчетные периоды 2023 года осуществляется в составе ЕНП на ЕНС налогоплательщика.

Налоговые декларации (расчеты) по имущественным налогам за отчетные периоды в ИФНС не направляются. А это значит, что без уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты субъектов РФ и муниципальных образований по месту нахождения объектов налогообложения, а останутся на ЕНС налогоплательщика.

После чего принадлежность поступивших денежных средств будет определяться налоговиками с соблюдением следующей последовательности (п. 8 ст. 45 НК РФ):

- в начале погашается сформированная обязанность по недоимке, начиная с наиболее раннего момента ее выявления;

- затем – обязанность по налогам, авансовым платежам, сборам, страховым взносам — с момента возникновения обязанности по их уплате;

- после чего погасят пени, проценты и штрафы.

И лишь по окончании налогового периода совокупная обязанность будет сформирована и учтена на ЕНС организации исходя (подп. 1, 7 п. 5 ст. 11.3 НК РФ):

- из направленного налогоплательщику сообщения об исчисленных суммах имущественных налогов и (или)

- из представленной организацией налоговой декларации по налогу на имущество, исчисляемому исходя из среднегодовой стоимости.

Помните: за непредставление в установленный срок в ИФНС документов и (или) иных сведений, предусмотренных НК РФ, взыскивается штраф 200 руб. за каждый непредставленный документ (ст. 126 НК РФ).

Неверное указание в уведомлении суммы одного из налогов

В одной из рекомендаций ФНС рассмотрела следующую ситуацию. Организация представила уведомление об исчисленных суммах авансовых платежей по имущественным налогам за I квартал 2023 года. В уведомлении была неверно указана сумма авансового платежа по земельному налогу.

До наступления срока уплаты данных авансовых платежей (28.04.2023) организация представила новое уведомление за I квартал. В уведомлении были указаны же КБК и ОКТМО и верная сумма авансового платежа по земельному налогу. Возник вопрос: в какой период (по сроку первого или второго уведомления) будет сформирована на ЕНС обязанность по уплате земельного налога?

Согласно НК РФ (подп. 5 п. 5 ст. 11.3) совокупная обязанность налогоплательщика формируется и подлежит учету на ЕНС на основе уведомлений со дня их представления в ИНФС. Но происходит это в следующем порядке:

не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления:

- налоговой декларации (расчета) по налогам, авансовым платежам, указанным в уведомлении, или

- направления ИФНС сообщений об исчисленных суммах налогов либо

С учетом этого в рассматриваемой ситуации совокупная обязанность по имущественным налогам за I квартал 2023 года сформируется и будет учтена на ЕНС:

- в отношении транспортного налога и налога на имущество организаций — на основе первого уведомления, а

- в отношении земельного налога — на основе второго уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

КПП в уведомлении

Налогоплательщики – организации не представляют декларации по транспортному и земельному налогам с налогового периода 2020 года и последующие периоды. Аналогично по налогу на имущество организаций в части «кадастровых» объектов налогообложения, декларации не представляют за налоговый период 2022 года и последующие периоды.

В отношении названных налогов налоговики рекомендовали налогоплательщикам по строке 1 уведомления указывать код причины постановки на учет (КПП) в ИФНС по месту нахождения организации в соответствии со свидетельством.

Но при этом ФНС отметила, что КПП — это реквизит, который не используется при проведении в автоматизированной информационной системе квитирования (сопоставления) с начислениями указанных налогов в сообщениях. По имущественным налогам для сопоставления используют иные идентификаторы, такие как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Единовременная уплата авансовых платежей по транспортному налогу

Организация, у которой в течение года не меняется состав зарегистрированных транспортных средств, может по сроку 28.04.2023 единовременно уплатить авансовые платежи по транспортному налогу за I, II и III кварталы. В этом случае допускается представление одного уведомления в срок 25.04.2023. В таком уведомлении должно быть заполнено три блока:

Уведомления по «кадастровой» недвижимости

В 2023 году российские организации — плательщики налога на имущество (п. 1, 6 ст. 386 НК РФ):

- не включают в налоговую декларацию сведения о «кадастровых» объектах, а также

- не представляют в течение налогового периода расчеты по налогу.

При уплате в течение текущего года авансовых платежей по налогу за отчетные периоды, а затем суммы налога по итогам налогового периода в отношении «кадастровых» объектов налогоплательщику следует представлять уведомления.

Земельный налог: исправление неверно рассчитанных и уплаченных авансовых платежей

Авансовые платежи по земельному налогу определяются за I, II и III квартал текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма подлежащая уплате в бюджет по итогам налогового периода определяется как разница между исчисленной величиной налога и совокупностью подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налоговые органы передают (направляют) сообщения налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям земельных участков. Сообщения составляют на основе документов и иной информации, имеющихся у налоговиков, об исчисленных ими суммах налога. В сообщении при этом указывают объект налогообложения, налоговую базу, налоговый период, налоговую ставку, сумму исчисленного налога (п. 5 ст. 397 НК РФ).

По имеющейся информации о кадастровой стоимости земельного участка налоговики могут определить суммы подлежащих уплате авансовых платежей и земельному налогу по окончании налогового периода.

Предположим, что организация неверно исчислила и уплатила авансовые платежи по земельному налогу за I, II и III кварталы текущего года. Платежи пересчитаны и налог уплачен по окончанию налогового периода за 2023 год.

Сумма авансового платежа по налогу указывается по строке 4 уведомления (п. 2.6.4 порядка).

Согласно пунктов п. 2.6.5 и 2.6.6 порядка, в уведомлении:

- по строке 5 приводится код налогового периода в соответствии с приложением 2 к порядку. По ежеквартальным авансовым платежам при заполнении кода 34 указывается порядковый номер квартала – 01, 02, 03, 04;

- по строке 6 заносится год налогового периода, за который исчислен налог, авансовый платеж по налогу.

При заполнении уведомления после перерасчета авансовых платежей следует:

- по строке 4 занести одной суммой совокупность авансовых платежей за указанные отчетные периоды;

- по строке 5 указать код 34/03;

- по строке 06 указать 2023 год.

При пересчете по окончании II квартала ошибочно исчисленного и уплаченного авансового платежа за I квартал 2023 года, в подаваемом до 25.07.2023 уведомлении следует указать:

- по строке 4 — совокупность авансовых платежей (одной суммой) за I и II кварталы;

- по строке 5 – код 34/02;

- по строке 06 – 2023.

При пересчете по окончании III квартала неверно исчисленных и уплаченных авансовых платежей за I и II квартал 2023 года, в уведомлении, подаваемом до 25.10.2023, необходимо отразить:

- по строке 4 — одной суммой совокупность авансовых платежей за I, II, III кварталы;

- по строке 5 – код 34/03;

- по строке 06 – 2023.

Уведомление по земельному налогу за налоговый период

Нормативным правовым актом представительного органа муниципального образования может быть отменена обязанность по уплате авансовых платежей по земельному налогу. В связи с этим отсутствует необходимость подачи уведомления по авансовым платежам. А вот по налогу за год организация обязана представить уведомление, поскольку налоговая декларация по земельному налогу не подается.

Налогоплательщиками — организациями налог нужно уплатить в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ). Следовательно, уведомление с исчисленной суммой земельного налога необходимо представить в ИФНС не позднее 25 февраля года, следующего за истекшим налоговым периодом. Поэтому за 2023 год организация должна подать уведомление не позднее 26.02.2024 (25.02.2024 воскресенье).

Источник: www.vdgb.ru

Декларация по налогу на имущесвто для юридических лиц: ставка, сроки, образец заполнения за 2022 годДекларация по налогу на имущество за 2022 год.

Подача декларации по налогу на имущество — это одно из обязательных представлений для юридических лиц. Этот налог взимается с организаций за владение и использование различных видов имущества. Для заполнения декларации необходимо использовать специальный бланк, представленный налоговыми органами.

Одним из ключевых элементов декларации является представление информации о имуществе, принадлежащем юридическому лицу. В декларации указывается стоимость имущества, а также его вид, категория и другие характеристики. Также необходимо установить налоговую ставку, согласно которой будет рассчитываться сумма налога на имущество.

Сроки представления декларации о недвижимости устанавливаются налоговыми органами. Обычно декларации подаются ежегодно и их сроки определяются календарным годом. Например, декларация за 2022 год должна быть подана в налоговый орган до определенной даты. Несоблюдение сроков может привести к наложению штрафов и иным финансовым санкциям.

Образец заполнения декларации по налогу на имущество можно найти на официальном сайте налоговой службы. Для заполнения декларации следует внимательно ознакомиться с инструкцией и не допустить ошибок. В случае возникновения вопросов или необходимости дополнительной консультации, рекомендуется обратиться в налоговый орган или к специалистам по налоговому законодательству.

Декларация по налогу на имущество для юридических лиц

Заполнение декларации по налогу на имущество для юридических лиц является обязательным для всех организаций, которые являются налогоплательщиками данного вида налога. Срок представления декларации определяется налоговым законодательством и обычно составляет несколько месяцев после окончания налогового периода.

Образец заполнения декларации по налогу на имущество для юридических лиц представляет собой предписанный порядок заполнения соответствующего бланка. При заполнении декларации необходимо внимательно следовать инструкциям, указанным в бланке, чтобы избежать ошибок и предоставить корректные данные о своем имуществе.

Декларация по налогу на имущество состоит из различных разделов, в которых предлагается предоставить информацию о наименовании и адресе юридического лица, сведениях о налоговом периоде, а также о составе и стоимости имущества. Для каждого вида имущества в декларации указывается его наименование, количество, измеряемое в соответствующих единицах, и стоимость.

После заполнения декларации по налогу на имущество для юридических лиц она должна быть представлена в соответствующую налоговую инспекцию. При представлении декларации необходимо обратить внимание на сроки и формы представления, которые могут различаться в зависимости от региона и налоговой инспекции.

В случае наличия значительного имущества юридического лица или особых условий на его территории, могут быть установлены дополнительные требования по заполнению и представлению декларации по налогу на имущество. При возникновении вопросов или непонимании инструкций, рекомендуется обратиться за консультацией к специалистам в области налогового права.

Ставка налога на имущество для юридических лиц в 2022 году

Порядок заполнения декларации по налогу на имущество для юридических лиц за 2022 год достаточно простой. Для заполнения декларации необходимо собрать информацию о всех объектах имущества, которым владеет организация на момент составления декларации. Сведения о каждом объекте имущества должны быть представлены в соответствующих разделах декларации.

- Бланк декларации. Для заполнения декларации по налогу на имущество для юридических лиц за 2022 год следует использовать утвержденный налоговым органом бланк декларации. Бланк декларации можно получить на сайте налоговой службы или в соответствующем отделении налоговой.

- Сроки представления декларации. Декларацию по налогу на имущество для юридических лиц за 2022 год необходимо представить в налоговый орган в установленные законом сроки. Обычно срок представления декларации приходится на первую половину года. Необходимо внимательно ознакомиться с датами, установленными законодательством, чтобы не пропустить сроки представления декларации.

- Образец заполнения декларации. Чтобы правильно заполнить декларацию по налогу на имущество для юридических лиц за 2022 год, можно воспользоваться образцом, который предоставляет налоговая служба. Образец содержит пошаговые инструкции по заполнению каждого раздела декларации и поможет избежать ошибок при заполнении.

Советуем ознакомиться: Замена ПТС и СТС при смене фамилии после замужества

Ставка налога на имущество для юридических лиц в 2022 году может различаться в зависимости от региона. Она устанавливается налоговым законодательством и может быть разной для разных категорий объектов имущества. Ставка налога обычно указывается в процентах кадастровой стоимости каждого объекта имущества. Для получения точной информации о текущей ставке налога на имущество для юридических лиц в 2022 году необходимо обратиться в налоговый орган вашего региона.

Важно отметить, что информация, представленная в декларации по налогу на имущество для юридических лиц за 2022 год, должна быть достоверной и соответствовать действительности. Заполнение декларации требует ответственного подхода и внимательности. При возникновении вопросов или необходимости дополнительной консультации рекомендуется обратиться в компетентные органы или юридических специалистов, чтобы избежать возможных ошибок.

Сроки представления декларации по налогу на имущество

Согласно законодательству, срок представления декларации по налогу на имущество для юридических лиц устанавливается на 1 марта следующего года, последующего за отчетным. Таким образом, декларация по налогу на имущество за 2022 год должна быть представлена до 1 марта 2023 года.

Для представления декларации необходимо заполнить специальный бланк, который можно получить в налоговом органе или скачать с их официального сайта. Образец заполнения декларации содержит различные графы и поля, в которые следует внести информацию о налогоплательщике и его имуществе.

Порядок заполнения декларации по налогу на имущество включает указание наименования юридического лица, его адреса, ИНН, а также сведений о предмете налогообложения – имуществе. В декларации также указывается стоимость имущества и применяемая для его оценки методика, а также прочие сведения, необходимые для расчета налоговой базы.

Представление декларации по налогу на имущество в установленный срок является важным условием соблюдения законодательства и позволяет избежать проблем с налоговыми органами. В случае несоблюдения срока представления декларации или неправильного заполнения, у налогоплательщика может возникнуть риск получения штрафов и санкций. Поэтому рекомендуется внимательно изучить требования к заполнению и срокам представления декларации и строго их соблюдать.

Образец заполнения декларации по налогу на имущество для юридических лиц

Ниже приведен образец заполнения декларации по налогу на имущество для юридических лиц. Декларация представляет собой специальный бланк, на котором необходимо указать информацию о налогооблагаемом имуществе и произвести расчет налоговой базы.

- Первым шагом заполнения декларации является указание общих сведений о юридическом лице, таких как наименование организации, ИНН, адрес места нахождения и код налогового органа.

- Затем необходимо указать период, за который предоставляется декларация. Обычно это календарный год, однако в некоторых случаях может быть указан другой период.

- Далее следует перечислить все объекты недвижимости, которые принадлежат юридическому лицу и подлежат налогообложению. В списке указывается наименование объекта, его адрес, площадь и кадастровый номер.

- Также необходимо указать категорию объекта недвижимости, например, здания, сооружения, земельные участки и т.д.

- В следующем разделе декларации указывается информация о стоимости каждого объекта недвижимости на начало и конец отчетного периода. Кроме того, необходимо указать среднегодовую стоимость объекта.

- В конце декларации производится расчет налоговой базы и исчисления суммы налога на имущество. Полученная сумма указывается в специальном поле.

- Под декларацией должны быть указаны ФИО и подпись руководителя организации, а также печать.

- Срок представления декларации по налогу на имущество для юридических лиц обычно составляет 30 апреля следующего года. В случае необходимости, данный срок может быть продлен или изменен.

Советуем ознакомиться: Обобщение причин и оснований возврата мировым судьей судебного участка № 2 Октябрьского района г. Орска протоколов об административных правонарушениях и других материалов дел в орган, должностному лицу за 2020 года / Портал мировой юстиции Оренбургской области

Важно заполнять декларацию по налогу на имущество для юридических лиц в срок и соблюдать все требования, установленные налоговым законодательством. Несвоевременное представление декларации или указание некорректной информации может повлечь за собой штрафные санкции и увеличение налоговой нагрузки на организацию.

Бланк декларации по налогу на имущество за 2022 год

Бланк декларации по налогу на имущество за 2022 год необходимо заполнить и представить в налоговую инспекцию. Декларация представляет собой официальный документ, в котором указываются сведения о налогоплательщике и его имуществе, а также расчет суммы налога, подлежащей уплате.

Сроки заполнения и представления декларации по налогу на имущество за 2022 год устанавливаются законодательством и могут различаться в зависимости от региона. Обычно сроки приходятся на первую половину текущего года, но для точной информации рекомендуется обратиться в налоговую службу или ознакомиться с соответствующими документами.

Порядок заполнения декларации по налогу на имущество за 2022 год:

- Загрузите бесплатный образец декларации с официального сайта налоговой службы или возьмите его в специальных пунктах выдачи.

- Ознакомьтесь с инструкцией по заполнению декларации, которая содержится вместе с бланком.

- Внимательно прочитайте каждый пункт декларации и заполните его согласно указанным требованиям. Обратите особое внимание на сроки предоставления информации о своем имуществе.

- Составьте расчет суммы налога на имущество, который будет указан в декларации. В некоторых случаях, для расчета налога, может потребоваться дополнительная информация.

- Проверьте правильность заполнения декларации и рассчитанного налога, а также подпишите документ. Фальсификация данных может повлечь за собой ответственность.

- Передайте заполненную декларацию, в соответствии с установленными сроками, в налоговую инспекцию. Убедитесь, что имеете копии для себя.

Образец заполнения декларации по налогу на имущество за 2022 год:

Образец заполнения декларации по налогу на имущество за 2022 год предоставляется на официальном сайте налоговой службы и включает подробные инструкции для каждого пункта декларации. Вам необходимо внимательно ознакомиться с инструкциями и указанными требованиями для заполнения каждого поля.

Советуем ознакомиться: Пенсия по старости без трудового стажа: условия и размер

Приведенный ниже образец декларации по налогу на имущество предоставляет лишь общую структуру и может отличаться в зависимости от региона и других факторов. Всегда рекомендуется использовать актуальный образец с официального сайта налоговой службы.

| 1 | Наименование юридического лица | Указывается полное наименование юридического лица без сокращений и опечаток. |

| 2 | Идентификационный номер налогоплательщика (ИНН) | Указывается 10- или 12-значный ИНН юридического лица без ошибок. |

| 3 | Дата заполнения декларации | Указывается дата заполнения декларации. |

| 4 | Сведения об имуществе | Указываются подробные сведения о имуществе, включая его вид, адрес, площадь и стоимость. |

| 5 | Расчет налога на имущество | Производится расчет суммы налога на имущество в соответствии с установленными правилами. |

| 6 | Подпись | Декларацию необходимо подписать и указать дату заполнения. |

Следуя указанному порядку и образцу заполнения декларации по налогу на имущество за 2022 год, вы сможете правильно составить и представить документ в налоговую инспекцию. Рекомендуется обратиться за консультацией к специалистам или ознакомиться с дополнительной информацией на официальном сайте налоговой службы для более подробных рекомендаций и инструкций.

Порядок представления декларации по налогу на имущество

Срок представления декларации по налогу на имущество устанавливается законодательством и должен быть соблюден строго. Обычно срок представления декларации приходится на конец финансового года, то есть на 31 декабря. Однако, в каждом регионе и в зависимости от деятельности компании могут быть установлены изменения по срокам представления декларации.

Для правильного заполнения декларации по налогу на имущество, необходимо использовать специальный бланк. Образец заполнения данного бланка можно найти на официальном веб-сайте налоговой службы или узнать у своего налогового консультанта. Бланк декларации содержит разделы, в которых необходимо указать информацию о различных категориях имущества, его стоимости и прочих необходимых данных.

Порядок представления декларации по налогу на имущество может включать следующие шаги:

- Ознакомление с требованиями законодательства и правилами заполнения декларации;

- Получение бланка декларации по налогу на имущество;

- Заполнение всех необходимых полей бланка согласно предоставленному образцу;

- Проверка правильности заполнения декларации и корректировка ошибок, если таковые имеются;

- Подписание и сканирование декларации;

- Представление декларации в налоговый орган в соответствии с установленными сроками и регламентом.

Важно отметить, что представление декларации по налогу на имущество является неотъемлемой частью налогового учета юридического лица. Несоблюдение сроков представления декларации или неправильное заполнение может повлечь за собой штрафные санкции и иные юридические последствия.

В заключение, порядок представления декларации по налогу на имущество включает ряд обязательных шагов, начиная от ознакомления с требованиями законодательства и правилами заполнения, до самого представления декларации в налоговый орган в установленные сроки. Важно соблюдать все правила и рекомендации, придерживаться образца заполнения бланка и внимательно проверять корректность представленной информации, чтобы избежать возможных проблем и негативных последствий.

Советуем прочитать:

- Наши цены на юридические услуги Краснодаре

- Образец договора перевода долга между юридическими лицами

- Как попасть в Яндекс Такси без стажа

- ОГИБДД МО МВД России Трубчевский(Код: 1115049)

Источник: adm-pervomaisk.ru

Заполнение декларации по налогу на имущество 2017

Изменения в бланке декларации по налогу на имущество

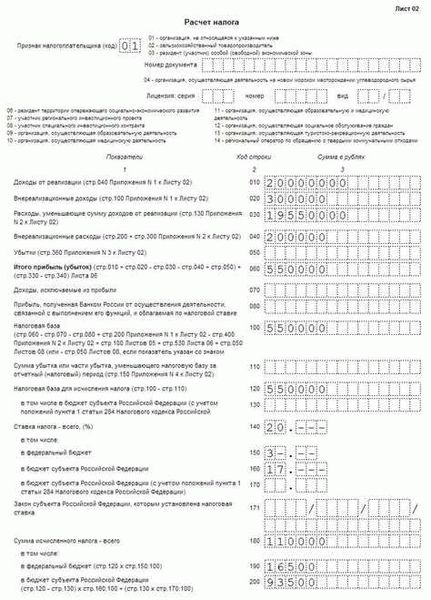

Актуальная налоговая декларация по налогу на имущество, равно как и авансовый расчет, обновлены. Отчитываться в ИФНС на новых бланках в обязательном порядке нужно уже с отчетности за 2017 год, но можно применять скорректированные бланки расчетов и ранее – при представлении данных за отчетные периоды. При этом старый Приказ № ММВ-7-11/895 от 24.11.11 г. в 2018 г. окончательно прекратит свое действие.

Срок подачи отчета не изменился и утвержден в п. 3 стат. 386 НК. За год подать сведения об облагаемых имущественным налогом объектах требуется до 30 марта 2018 г. Орган представления – ИФНС по месту учета юрлица, его ОП (при наличии в подразделениях отдельного баланса и соответствующих активов), адресу фактического нахождения ОС, облагающихся налогом по особым правилам. Чтобы заполнение НД (налоговой декларации) осуществлялось по регламенту, для начала следует ознакомиться с составом обновленного документа.

Актуальный состав НД в части налога на имущество:

- Титульный лист – здесь отображаются регистрационные данные на налогоплательщика, сведения о расчетном периоде, корректировках, реорганизации или ликвидации, контактных данных. Отдельно указывается, кто именно подает отчет.

- Раздел 1 – здесь приводятся данные о суммах к оплате фискальных платежей в бюджет или к уменьшению по итогам года. В соответствующих строках указываются КБК и коды ОКТМО для определения территории уплаты/уменьшения налога. Если у юрлица несколько объектов в разных территориях, расчеты следует выполнять отдельно по каждой.

- Раздел 2 – в этом основном разделе производится расчет налогооблагаемой базы и величины налога. Среднегодовая стоимость ОС приводится по месяцам с выделением сумм льготируемого и облагаемого налогом имущества. При расчете окончательной суммы платежей к уплате или уменьшению учитываются авансы, начисленные налогоплательщиком в течение года (по итогам отчетных периодов).

- Раздел 2.1 – новый раздел формируется юрлицами, рассчитывающими платежи по среднегодовой стоимости.

- Раздел 3 – этот раздел формируется теми юрлицами, которые используют в расчетах налога данные кадастровой стоимости.

Как заполнить декларацию по налогу на имущество за 2017 год

- Титульника формы.

- Разд. 1.

- Разд. 2.

- Разд. 2.1.

- Разд. 3.

Общие нормы внесения данных в декларацию по налогу на имущество организаций заключаются в том, что все цифровые значения приводятся только в полных рублях, без копеек. Для округления используются математические принципы. Допускается составление документа на компьютере (шрифт в 16-18 п., типа Courier New) или «на бумаге».

В последнем случае используются черные, фиолетовые либо синие чернила (шрифт печатный заглавный). Заполняемые страницы подлежат сквозной нумерации, первым нумеруется титульник «001», далее прочие листы. Запрещена двухсторонняя печать бланка и применение корректоров. Все показатели отражаются в соответствующих полях слева направо, оставшиеся ячейки прочеркиваются.

Как выполняется кодировка значений? Некоторые показатели, к примеру, периоды сдачи отчета, виды реорганизации предприятия, налоговые льготы и т.д. отражаются в декларации путем кодирования. Все необходимые значения приведены в приложениях к Порядку заполнения отчетной декларации. Разберемся в кодировке подробнее.

Как заполняются коды, используемые в декларации:

| Виды кодировки | Значения | Нормативное приложение |

| По периодам сдачи | 34 – для года (календарного); |

3 – для разделения;

5 – для присоединения;

6 – для совместного разделения и присоединения;

214 – для обычных российских организаций подача выполняется по адресу нахождения;

215 – для правопреемников подача выполняется по адресу нахождения;

216 – для правопреемников, отнесенных к крупнейшим плательщикам налога, подача выполняется по месту учета;

221 – для ОП с отдельным балансом подача выполняется по месту учета;

245 – для инпредставительств подача выполняется по адресу фактической деятельности;

02 – если бумажный документ сдается лично;

03 – если бумажный документ сдается лично с предоставлением флешки;

04 – если документ сдается через ТКС;

05 – для других способов сдачи;

08 — если бумажный документ сдается через Почту РФ с вложением флешки;

04 – для объектов, находящихся в собственности российского предприятия, но расположенных фактически на зарубежных территориях и облагаемых налогом согласно законодательству иностранного государства;

05 – для объектов резидентов ОЭЗ в Калининградской обл., образованных в результате инвестиционного проекта по Закону № 16-ФЗ от 10.01.06 г.;

09 – для объектов ж/д путей общего использования, а также их частей-сооружений;

10 – для магистральных трубопроводов, энерголиний, а также их частей-сооружений;

12 – для объектов инпредприятия, облагаемых по кадастровой стоимости, кроме кодов 13, 11;

13 – для жилых объектов, которые не учитываются как ОС в общеустановленном порядке на балансе и т.д.

С 2010223 по 2010225 – для организаций, в уставнике которых участвуют ОООИ;

2010226 – для фармкомпаний;

2010333 – для госнаучных центров и т.д.

Образец заполнения декларации по налогу на имущество за 2017 год

При формировании годовой формы, образец декларации размещен в конце статьи, необходимо соблюдать очередность составления листов. В начале данные вносятся в разд. 2, где осуществляется расчет фискального платежа. При этом предварительно определяется среднегодовая стоимость путем указания сведений (на основании бухучета субъекта) в стр. 020-140, по стр.

141 выделяются недвижимые объекты. Если у компании имеются льготируемые объекты, их приводят отдельно в кол. 4.

Затем по строке 150 производится расчет стоимости (среднегодовой) путем деления суммы, полученной по стр. 020-140 на число 13. Аналогично производится расчет показателя стр. 170 при наличии данных по кол. 4. Полученная налогооблагаемая база вносится в стр. 190.

Строка 180 формируется только в отношении имущества с кодом 02. Строка 210 в декларации по налогу на имущество заполняется согласно принятой в регионе РФ тарифной ставки для конкретного вида имущественных объектов.

Чтобы учесть начисленные в установленные отчетные периоды авансы, заполняется строка 230. А в строку 270 декларации по налогу на имущество вносится стоимость (остаточная) по всем учтенным на балансе ОС, кроме необлагаемых. После того, как разд. 2 полностью сформирован, можно переходить к составлению разд. 1. При этом, чтобы вычислить значение стр.

030, необходимо из стр. 220 разд. 2 вычесть авансы по стр. 230 (точный регламент описан в п. 4.2 Порядка). В рассматриваемом случае разд.

3 декларации не заполняется, а в разд. 2.1 вносятся данные при наличии недвижимых объектов и исчислении налога из среднегодовой стоимости.

Титульный лист формируется последним. Здесь приводятся регистрационные данные компании. А также указываются контактные сведения и общее число заполненных страниц. Достоверность информации подтверждает подпись руководителя компании, наличие печати более не требуется.

Источник: raszp.ru