Статья представляет общую информацию о декларации по налогу на прибыль, указывает, кто обязан ее заполнять, описывает структуру декларации и правила ее заполнения, а также предлагает ответы на часто задаваемые вопросы.

Понятные правила заполнения декларации по налогу на прибыль: шаг за шагом объяснение для начинающих обновлено: 17 сентября, 2023

Источник: nauchniestati.ru

Порядок заполнения декларации по налогу на прибыль в 2020 году

Порядок заполнения декларации по налогу на прибыль не менялся в течение трех лет, а именно с 2016 года. С тех пор в налоговом законодательстве произошли важные изменения. В связи с этим налоговики обновили форму декларации и, соответственно, порядок ее заполнения. Рассмотрим, как теперь правильно заполнять отчет, а также на что обратить пристальное внимание при его составлении.

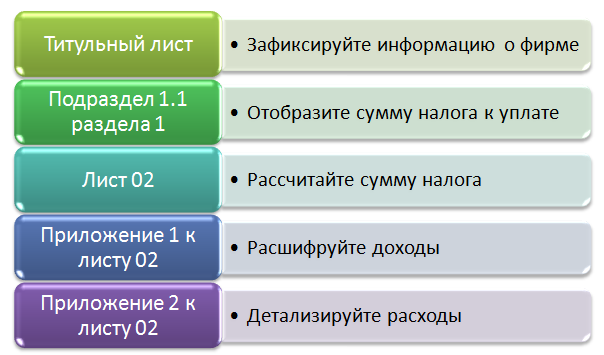

- Алгоритм и пример заполнения декларации

- Как заполнить титульный лист

- Правила заполнения приложения 1 к листу 02

- Приложение 2 к листу 02

- Лист 02

- Подраздел 1.1 раздела 1

- Дополнительные листы

Алгоритм и пример заполнения декларации

Все российские юридические лица с момента своей регистрации по умолчанию должны работать на общей системе налогообложения, в том числе платить налог на прибыль.

Заполнение и проверка декларации по налогу на прибыль в 1С: Бухгалтерии

Актуальный бланк отчета можно скачать по ссылке ниже.

Декларация по налогу на прибыль состоит из множества разделов, подразделов, листов и приложений. Увидев такое количество листов, у многих бухгалтеров возникает закономерный вопрос: неужели нужно заполнять их все?

Нет. По общему правилу стандартный, обязательный для заполнения набор разделов, включает в себя:

Важно! Включите вышеприведенные листы даже в случае отсутствия деятельности. Как правильно заполнить нулевую декларацию, читайте здесь.

Остальные листы включите в декларацию только в случае, если есть данные для заполнения.

Рассмотрим порядок заполнения декларации по налогу на прибыль на примере.

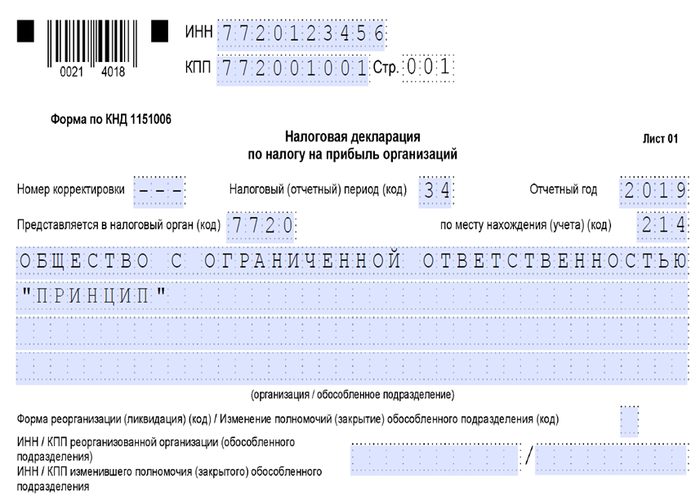

ООО «Принцип» имеет следующие показатели за 2019 год:

Изучив структуру декларации, бухгалтер ООО «Принцип» понял, что данных для заполнения листов из 2-го блока у него нет. Поэтому в отчет включил листы и приложения из обязательного блока. Далее бухгалтер перешел к заполнению титульного листа.

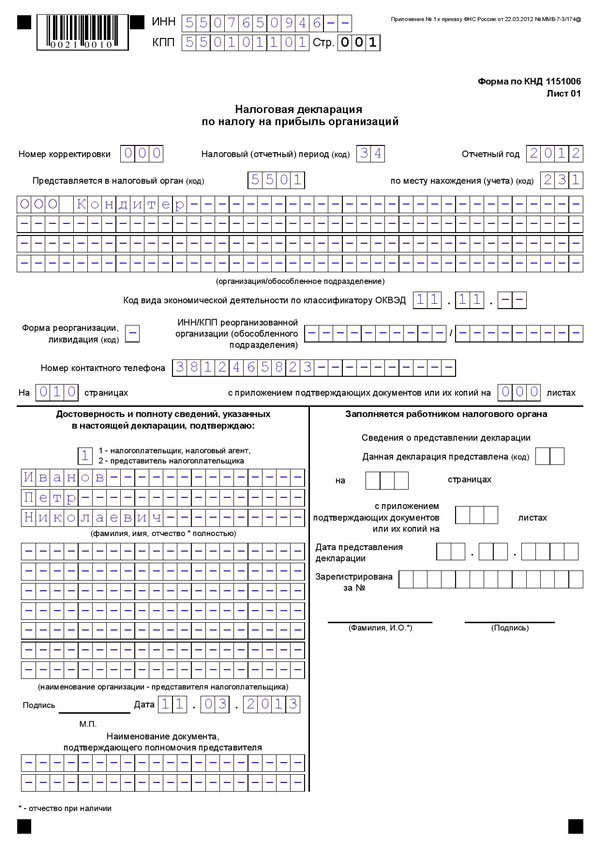

Как заполнить титульный лист

Этот раздел включает в себя общие сведения о компании и об отчете.

Декларация по налогу на прибыль. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 4 часть из 6

Образец заполнения титульника см. ниже.

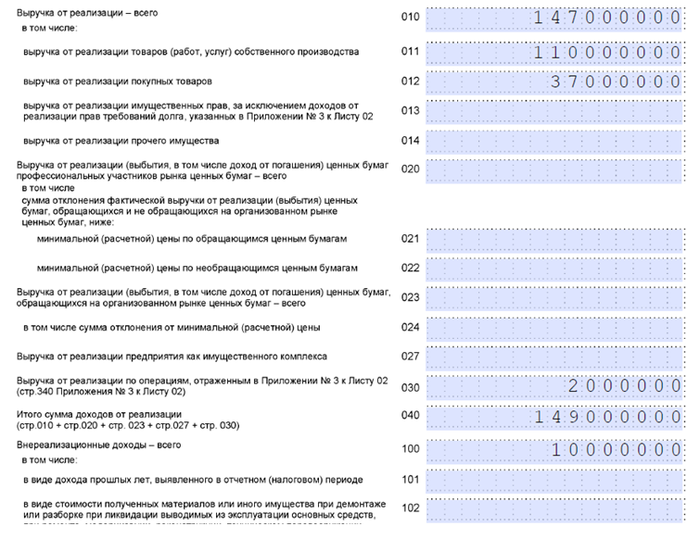

Далее бухгалтер ООО «Принцип» перешел к заполнению сведений о доходах компании.

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2–5 к нему.

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011–014 содержат расшифровку стр. 010.

- Стр. 020–022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101–106 расшифровывается значение стр. 100.

Поскольку вся выручка поступила от продажи товаров собственного производства, бухгалтер заполнил приложение 1 к листу 02 следующим образом:

Далее он приступил к оформлению приложения 2 к листу 02.

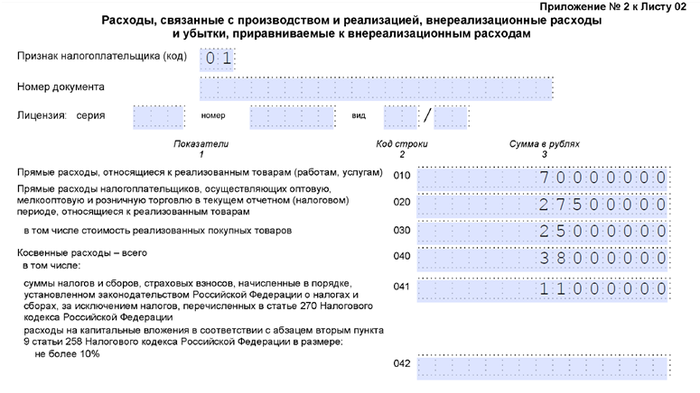

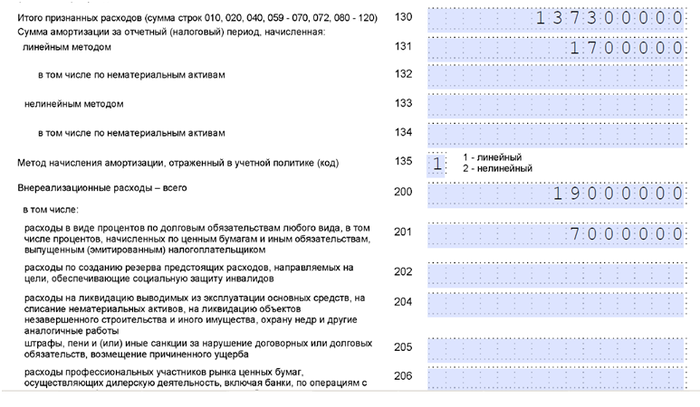

Приложение 2 к листу 02

Эта часть отчета содержит расшифровку расходов налогоплательщика.

- Стр. 010–030 содержат информацию о прямых расходах с выделением затрат на приобретение товаров. Их применяют только компании, использующие метод «по начислению».

- Стр. 040 включает сведения о косвенных расходах (ст. 318 НК РФ для метода «по начислению», ст. 273 НК РФ — для «кассового» метода).

- В стр. 041–054 значение стр. 040 расшифровывается по видам расходов.

- Стр. 059–061 содержат затраты на приобретение отдельных специальных видов имущества и имущественных прав.

- Стр. 070–073 включают расходы на приобретение и реализацию ценных бумаг.

- Стр. 080 содержит сумму отдельных специальных видов расходов из приложения 3 к листу 02 (например, связанных с работой обслуживающих производств).

- Стр. 090–110 содержат суммы отдельных видов убытков (в том числе прошлых лет), включаемых в расходы текущего периода.

- Стр. 120 содержит сумму надбавки к цене при покупке по предприятию в целом.

- Стр. 130 включает общую сумму расходов, признаваемых при расчете налога на прибыль.

- Стр. 131–134 содержат сведения об амортизации с учетом применяемых методов и с выделением информации о нематериальных активах.

- В стр. 135 указывается код метода амортизации.

- Стр. 200 содержит общую сумму внереализационных расходов.

- Стр. 201–206 содержат расшифровку значения стр. 200 по видам.

- Стр. 300–302 содержат сведения об убытках, приравненных к внереализационным расходам.

- Стр. 400–403 содержат корректировку ошибок, относящихся к прошлым периодам, с расшифровкой по годам.

Важно! Все расходы налогоплательщика должны быть документально подтверждены и экономически обоснованы (ст. 252 НК РФ). Иначе налоговики выкинут затраты, а также доначислят налог и пени.

В строке 041 бухгалтер отразил налоги (авансовые платежи по ним), сборы и страховые взносы, которые он учел в составе прочих расходов, связанных с производством и реализацией:

- страховые взносы на ОПС, ОМС и ВНиМ;

- налог на имущество организаций;

- транспортный налог;

- госпошлина;

- земельный налог.

В строке 131 бухгалтер ООО «Принцип» отразил суммы амортизации, которые рассчитаны линейным методом.

В строке 135 Приложения № 2 к листу 02 декларации по налогу на прибыль бухгалтер указал код выбранного метода начисления амортизации: «1» линейный.

Обратите внимание! Суммы амортизации должны быть также отражены в составе прямых или косвенных расходов в зависимости от того, к какому виду они относятся.

Далее бухгалтер внес сумму внереализационных расходов и перешел к заполнению листа 02.

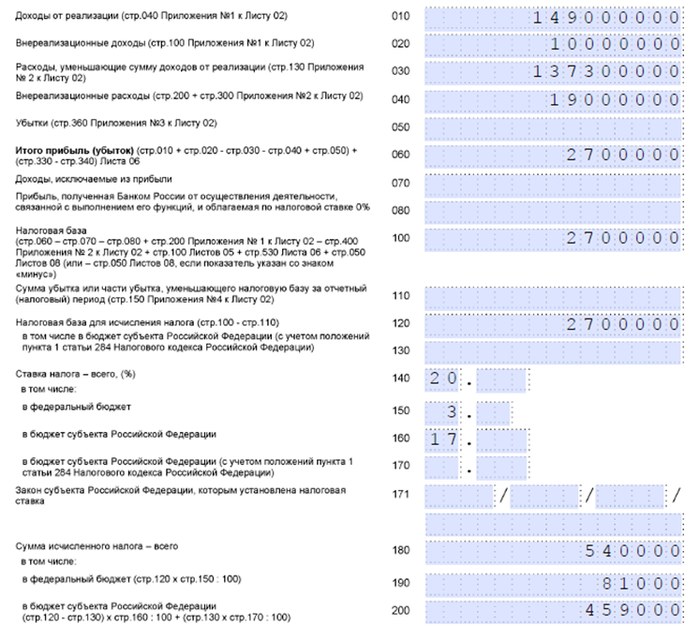

Лист 02

Алгоритм заполнения декларации по налогу на прибыль предусматривает, что этот раздел формируется после заполнения всех необходимых приложений.

- Стр. 010–050 содержат суммы доходов и расходов, в том числе внереализационных.

- В стр. 060 указывается сумма прибыли (убытка), рассчитанная по данным стр. 010–050.

- Стр. 070 и 080 содержат отдельные виды доходов, исключаемые из прибыли или облагаемые по ставке 0%.

- В стр. 100 показывается налоговая база. При превышении расходов над доходами она может принимать отрицательное значение.

- В стр. 110 отражается убыток прошлых лет, уменьшающий налоговую базу.

- Стр. 120 содержит итоговую облагаемую базу с учетом всех корректировок. Показатель в ней не может быть ниже нуля, поэтому при отрицательном финансовом результате в стр. 120 указывается ноль.

- Стр. 130 содержит базу для исчисления налога в бюджет субъекта РФ. Она используется отдельными категориями компаний, которые применяют пониженные региональные ставки (п. 1 ст. 284 НК РФ).

- Стр. 140–170 содержат ставки с распределением по бюджетам.

- В стр. 180–200 указывается расчетная сумма налога в целом и в разрезе бюджетов.

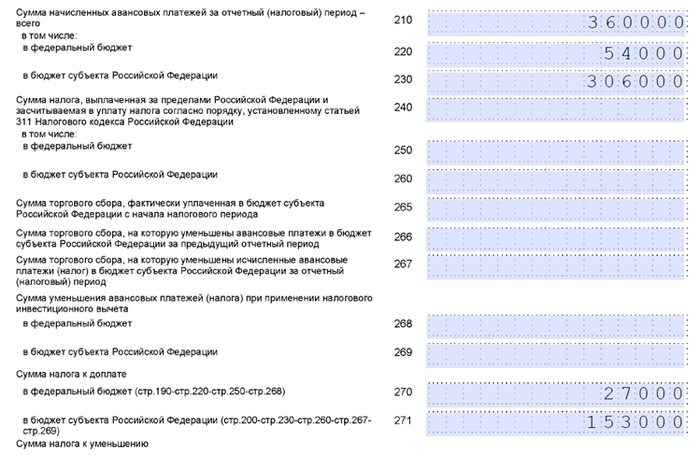

- По стр. 210–230 указывается сумма ранее начисленных авансов.

- По стр. 240–260 указывается сумма, уплаченная за границей и подлежащая зачету (ст. 311 НК РФ).

- По стр. 265–267 плательщики торгового сбора отражают его сумму, использованную для уменьшения выплат по налогу на прибыль.

- Стр. 270 и 271 отражают итоговые суммы к доплате в федеральный и региональный бюджет.

- Если же в итоге налог подлежит уменьшению, то эти суммы указываются в стр. 280 и 281.

- Плательщики ежемесячных авансов указывают их в стр. 290–340.

- Стр. 350 и 351 заполняют только те плательщики, которые пользуются льготными ставками вследствие участия в региональных инвестпроектах (п. 2 и 3 ст. 284.3 НК РФ). В стр. 350 указывается объем капитальных вложений, а в стр. 351 — разница между суммой налога, рассчитанной по льготной и стандартной ставкам.

Бухгалтер ООО «Принцип» перенес все сведения из приложений в лист 02, а также внес сведения об авансовых платежах.

О порядке заполнения авансовых строк мы подробно рассказывали в материалах:

- «Как заполнить строку 210 в декларации по налогу на прибыль»;

- «Как заполнить строку 290 декларации по налогу на прибыль организации».

Далее бухгалтер перешел к заключительному этапу — оформлению подраздела 1.1.

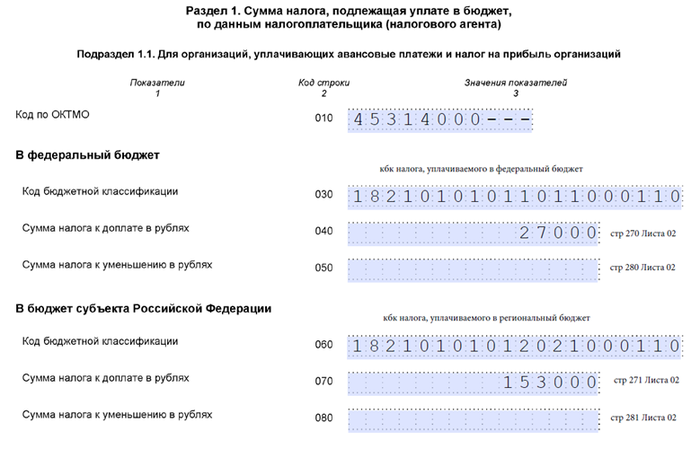

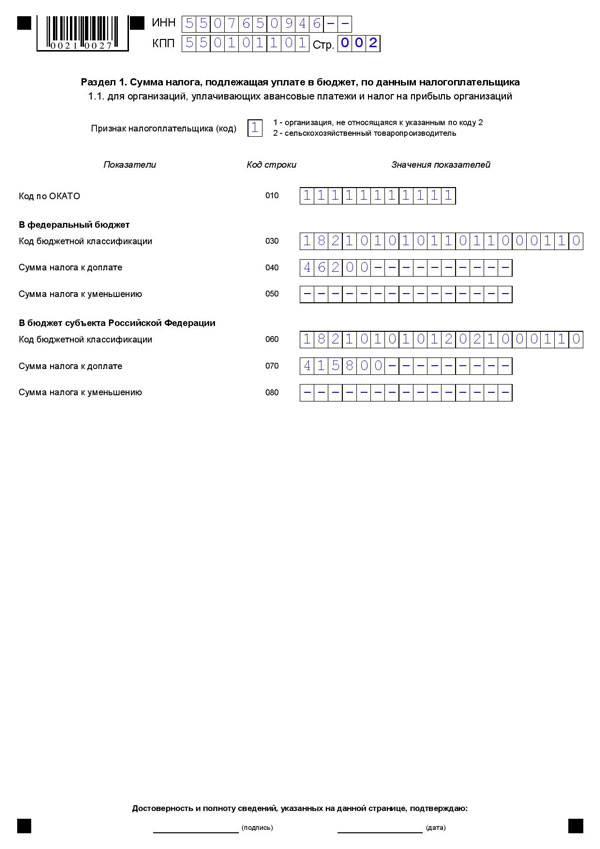

Подраздел 1.1 раздела 1

Заполнение этого раздела завершает работу над декларацией. Он содержит итоговые суммы, подлежащие уплате в бюджет.

- В стр. 010 указывается код ОКТМО той территории, где производится уплата.

- Стр. 030 содержит КБК по федеральному налогу на прибыль.

- В стр. 040 указывается сумма данного налога к доплате (стр. 270 листа 02).

- Стр. 050 содержит сумму федерального налога к уменьшению (стр. 280 листа 02)

- Стр. 060–080 содержат аналогичную информацию по региональному платежу. Суммы берутся соответственно из стр. 271 и 281 листа 02.

В ООО «Принцип» этот подраздел выглядел следующим образом:

Сведения этого подраздела отдельно заверяются подписью ответственного лица. Пример заполнения декларации по налогу на прибыль можно скачать по ссылке ниже:

Дополнительные листы

Эти разделы не являются обязательными и задействуются по необходимости. Как заполнить декларацию по налогу на прибыль, включающую данные листы, зависит от особенностей конкретной компании.

Подр. 1.2 разд. 1 используют те компании, которые производят уплату ежемесячно на основе фактических данных.

Подр. 1.3 разд. 1 заполняют плательщики налога с дивидендов или процентов. Эти листы отчета содержат информацию о суммах к уплате аналогично подразделу 1.1.

Прил. 3 к л. 02 содержит информацию о прибыли и убытках по отдельным видам операций (ст. 275.1, 276, 279, 323 НК РФ). В частности, речь идет о реализации недвижимого имущества и прав требования долга.

Прил. 4 к л. 02 содержит сведения, необходимые для списания убытков прошлых лет и переноса текущих убытков на будущее.

Прил. 5 к л. 02 используют организации с разветвленной структурой для расчета налога к уплате в бюджет данного субъекта РФ.

Прил. 6, 6а и 6б к л. 02 содержат расчеты по группе налогоплательщиков в целом и в разрезе участников.

Л. 03 заполняется налоговыми агентами по доходам в виде дивидендов и процентов по ценным бумагам.

Л. 04 используют те плательщики, которые производят расчет по ставкам, отличным от стандартной, т. е. от указанной в п. 1 ст. 284 НК РФ. Это могут быть, например, дивиденды или проценты по ценным бумагам.

На л. 05 производится расчет доходов от выбытия ценных бумаг и финансовых инструментов.

Л. 06 заполняют только негосударственные пенсионные фонды. Он содержит расчет финансового результата деятельности фонда.

Л. 07 включает информацию об использовании имущества, полученного в рамках целевых поступлений или благотворительности.

Л. 08 содержит информацию о проведенной компанией корректировке налоговой базы в рамках контролируемой сделки (ст. 105.3 и 105.18 НК РФ).

Л. 09 содержит расчет налога с доходов иностранной компании (подп. 1 п. 1 ст. 309.1 НК РФ). Его заполняют налогоплательщики, являющиеся контролирующими лицами.

В прил. 1 к декларации отражаются категории доходов и расходов, учитываемые при налогообложении специальным образом. Они перечислены в приложении 4 к Порядку.

Прил. 2 к декларации заполняют налоговые агенты, которые производят выплаты физическим лицам по ценным бумагам или финансовым инструментам (ст. 226.1 НК РФ).

Заполнение налоговой декларации по налогу на прибыль обязательно для всех, кто должен перечислять в бюджет этот платеж. Это могут быть как коммерческие, так и некоммерческие организации, а также государственные структуры.

Состав отчета зависит от разнообразия бизнеса плательщика. Чем больше различных операций он совершает, тем большее количество разделов декларации необходимо заполнять.

В стандартном формате отчет включает расшифровку основных видов доходов и расходов и расчет сумм, подлежащих уплате в федеральный и региональный бюджет.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Источник: xn--h1apee0d.xn--p1ai

Подробная инструкция о том, как заполнить декларацию по налогу на прибыль

Каждый налогоплательщик обязан отчитаться перед государством о полученной им прибыли, а затем подтвердить правильность уплаченного налога. И важнейшим инструментом для этого является декларирование налога на прибыль, подтвержденное соответствующим документом. Сегодня мы поговорим о форме, правилах заполнения декларации по налогу на прибыль и о сроке ее сдачи.

Форма документа

Подавать данную декларацию должны все плательщики налога на прибыль, получающие доходы от коммерческой или производственной деятельности на территории РФ. Сдача отчета:

- Поквартально, для тех, чей доход не превышает 15 млн. рублей.

- Помесячно, для плательщиков ежемесячного авансового налога.

- Годовая декларация – для всех.

Документ имеет следующую форму:

- Лист 1, включающий титульный лист и листы с тремя подразделами, в которых обозначена сумма платежа для организаций с разными видами начисления налога.

- Лист 2 с расчетами суммы налога.

- Приложения от №1 до № 6 б, в которых зафиксированы доходы и расходы от различных видов деятельности компании. Они необходимы для заполнения листа 2.

- Лист 3 – расчеты для налоговых агентов, включающий разделы А, Б и В для различных видов доходов.

- Листы 4 и 5 – для организаций со льготными ставками.

- Лист 6 – расчет прибыли пенсионного фонда.

- Лист 7 – расходы на благотворительность.

- Лист 8 – для самостоятельной корректировки налоговой базы (если это допускается).

- Лист 9 – для прибыли, полученной от иностранных компаний.

- Приложение 1 с неучитываемыми доходами.

- Приложение 2 для налоговых агентов физических лиц.

Далее дана инструкция по декларации по налогу на прибыль.

Новая декларация по налогу на прибыль — тема следующего видео:

Его особенности

- Налогоплательщик заполняет только те листы, которые ему положено. Остальные не включает в декларацию.

- Нумерация листов – сплошная, начиная с титульного. Он имеет номер 001.

Документ заполняется черным или синим (фиолетовым) цветом.

- Каждый из показателей вписывается в одно поле.

- Если один из показателей имеет отрицательную величину, он обозначается знаком «– » впереди.

- При ручном составлении декларации все заполняется большими печатными буквами.

- При компьютерном наборе – Courier New 16.

- Все показатели – в рублях. Копейки округляются.

- Ошибки не допускаются (в том числе и исправленные).

- Подается декларация на отдельных (не скрепленных) односторонних листах.

Далее рассмотрен порядок заполнения налоговой декларации по налогу на прибыль организации (уточненная, нулевая, новой формы и др.).

Как заполнить декларацию по налогу на прибыль

Для начала обратите, пожалуйста, внимание что у нас вы можете скачать бланк налоговой декларации по налогу на прибыль.

Лист 1

Начинать заполнение декларации надо с начала, а именно с первого (титульного) листа. Он представляет собой средоточие информации о налогоплательщике, размещенной в следующей последовательности:

- Первые две строчки – ИНН, КПП и номер страницы.

- Затем – номер корректировки (вначале 0), код отчетного периода и текущий год.

- В следующей строке записывается код налоговой и код региона.

- И следом выделено достаточно места для записи полного наименования организации-налогоплательщика.

- Далее идет информация ОКВЭД (код).

- Ниже строка, которая заполняется исключительно реорганизованными предприятиями.

- Затем – номер контактного телефона и число листов в отчете.

- Нижняя часть листа разделена на две части. Левую заполняет налогоплательщик или его представитель. Правую – работник ФНС.

Пример заполнения Листа 1 декларации по налогу на прибыль

После этого можно переходить к заполнению Раздела 1 Листа 1 с суммой налога по данным налогоплательщика. Здесь надо выбрать один из трех подразделов:

- Поквартальные платежи.

- Помесячные платежи.

- Платежи с дивидендов.

В заполнении подразделов разница почти не ощущается:

- Вверху, так же как и в титуле ИНН, КПП и номер страницы.

- Затем для ежемесячных платежей – номер подотчетного квартала.

- И код ОКТМО для всех.

- Затем расписаны платежи в федеральный бюджет.

- Бюджетный код.

- Суммы ежемесячных платежей (три строки) при поквартальной оплате.

- Налог к доплате или уменьшению при помесячной.

- Точно по такой же схеме расписан налог в местный бюджет.

Пример заполнения Раздела 1.1. декларации по налогу на прибыль

Лист 2 – расчеты

Заполнение листа начинается с приложений. В них считается (последовательно от №1 до №6-б):

- Доходы.

- Расходы.

- Доходы и убытки от амортизации.

- Убытки с уменьшением налоговой базы.

- Расчет по авансовым платежам обособленных подразделений в декларации по налогу на прибыль.

- Три приложения для консолидируемой группы.

И только после этого переходят к собственно к листу:

- ИНН, КПП и номер страницы.

- Код налогоплательщика по признаку.

- Следом показатели, взятые из приложений.

- Доходы и убытки с подведенным итогом.

- Другие виды доходов и убытков в декларации по налогу на прибыль.

- Льготы.

- Налоговая база.

- На второй страницы листа 2 – авансовые выплаты в различные бюджеты.

- Те же виды налога к доплате.

- И налога к уменьшению.

Образец заполнения Листа 2 налоговой декларации по налогу на прибыль

Лист 3

Расчет для налоговых агентов. В нем три раздела:

- А – заполняется при наличии доходов с дивидендов.

- Б – если доходы с процентов по ценным бумагам.

- В – расшифровка сумм платежей в том и другом случае.

Лист 4

Этот лист заполняют те, кто платит налог по льготным ставкам:

- Шапка такая же, как и в предыдущих листах.

- Код одного из семи видов дохода.

- Налоговая база.

- Доходы на уменьшение базы.

- Ставка.

- Величина налога.

- Составляющие налога по видам доходов.

Особенности заполнения декларации по налогу на прибыль указаны в видеоролике ниже:

Лист 5

Доходы от ценных бумаг:

- Вид операции с бумагами (три варианта).

- Доходы от продаж по видам бумаг.

- Расходы, связанные с приобретением или погашением.

- Итоговая сумма.

- Корректировки.

Лист 6

Для негосударственных пенсионных фондов. В нем учитываются показатели прибылей или убытков от вложения разного рода ценных бумаг при их реализации или вложении.

Лист 7

Учитывает доходы и расходы в декларации по налогу на прибыль, полученные от управления всем, что связано с благотворительностью. В нем отражается:

- Код поступления.

- Дата поступления.

- Стоимость благотворительных вложений еще не использованных.

- Сумма израсходованных средств (по назначению).

Лист 8

В данном листе учитываются данные по самостоятельным корректировкам налогоплательщика. В данном случае заполняются:

- Код вида корректировки.

- Код основания, на котором сделка отнесена к данной категории.

- Код страны, из которой контрагент.

- Его ИНН.

- Номер регистрации в стране происхождения.

- Полное имя или название.

Лист 9

Для учета прибыли, полученной от иностранной компании. Состоит из разделов:

- А – общие сведения.

- Б1 – расчет налога, сделанный по правилам страны регистрации.

- Б2 – расчет налога, сделанный по НК РФ.

- Б3 – прибыли от ценных бумаг.

- Приложение 1 – уменьшение налоговой базы.

Приложения

Кроме приложения к листам 2 и 9 в декларацию входят еще два общих приложения.

Приложение 1

Те доходы, что не были учтены в налоговой базе и определенные виды расходов заносятся именно в это приложение. Его структура:

- Код дохода (его вида).

- Сумма.

- Код расхода.

- Сумма.

Приложение к Листу 2

Приложение 2

Это приложение для налоговых агентов, тех, кто работает (получает доход) с ценными бумагами и аналогичными финансовыми инструментами. В него последовательно заносится:

- Номер справки, дата и тип.

- Полные данные о получателе прибыли, включая информацию о месте его проживания за рубежом.

- Ниже финансовые данные.

- Налоговая ставка.

- Сумма доходов и вычетов.

- Налоговая база.

- Расчет налога.

Это видео расскажет, как заполнить декларацию по налогу на прибыль при помощи 1С:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com