Что представляет собой декларация ИП на УСН?

В случае с УСН, как и при других обстоятельствах, налоговые декларации выступают в качестве одной из форм отчётности. В ней отражаются финансовые итоги года для лиц, которые перешли на упрощённую систему. Новые формы документа начали вводить с 2016-го года.

УСН отличается тем, что допускает сдачу так называемых упрощённых вариантов деклараций. Они отличаются от стандартных документов меньшим количеством полей для заполнения.

Обратите внимание. Поэтому декларация по ИП по упрощёнке требует меньше времени для заполнения.

Как заполнить декларацию УСН Доход за 2021 год

Образец заполнения

К такому ряду документов законодательство выдвигает ряд требований, обязательных к заполнению:

- Все величины округляются до целых чисел, чаще в большую сторону, когда заполняется декларация.

- Заполнять начинают с последней страницы, затем переходят к первому разделу. И только после этого заполняют титульные листы. На титульнике указывают итоговую информацию, автоматически рассчитываемую из предыдущих пунктов. Это самая удобная схема работы.

- Отчёт запрещается прошивать, распечатывать с двух сторон листов А4.

- При пустых ячейках просто ставят прочерки, использовать нули запрещено. Вместо сумм тоже ставят прочерк, если они в каком-то разделе равны 0.

- Каждая ячейка — это место только для одного знака или символа, индивидуальный предприниматель должен об этом знать.

- Не стоит что-то зачёркивать, прибегать к помощи корректора.

- Courier New — обязательный шрифт при заполнении печатным способом.

- Обязательно использование заглавных печатных букв, чернил чёрного цвета. Разрешают и заполнять декларацию ИП УСН онлайн.

При заполнении документа важно иметь рядом с собой все необходимые сведения. Они берутся, в свою очередь, из таких бумаг:

- Коды ОКВЭД, ОКАТО, КБК, ОКТМО.

- Выписки в доказательство того, что налоги уплачены. Без этого сдача отчётностей недопустима.

- Свидетельство о постановке на учёт в ИФНС.

- Реквизиты ИФНС.

- ИНН, этот номер обязателен при заполнении декларации УСН, доходы 2019 ИП считают по стандартной схеме.

Возможный образец заполнения

Как и куда сдавать налоговую декларацию на упрощёнке?

В данном случае документ включает титульный лист плюс два дополнительных раздела. Обязательно нужно указать информацию, связанную с доходами, налогами и взносами, уплаченными с нарастающим исходом. Авансовые платежи рассчитываются на основании данных, указанных раньше. Указать надо не фактические суммы, а те, которые надо было уплатить.

Отправляют документ в налоговую инспекцию по месту жительства. Допустимо отправлять декларацию лично, через представителя, по почте с описью вложений. Главное — удостовериться, что бланк дошёл.

Можно ли это сделать онлайн?

Можно использовать специализированные сайты для расчёта по налогам, формирования деклараций. Но всё равно придётся распечатывать документ, чтобы потом отнести в налоговую инспекцию. Создаётся специальный двумерный код на декларации по упрощёнке ИП 2019 года, который распознаётся контролирующими органами.

Программа для заполнения

Можно установить специальные бухгалтерские программы, всегда поддерживающие функцию подготовки отчётности. Тогда предпринимателю проще будет готовить документы. И никто не зависит от особенностей соединения, либо самих сервисов, выставляющих конкретные условия.

1С Бухгалтерия — наиболее известный вариант, получивший широкое распространение. Но есть и другие подобные разработки, как от отечественных, так и от зарубежных компаний:

Обратите внимание! Выглядеть документы при выгрузке из программ тоже могут по-разному.

Есть при этом современные решения, рассчитанные не только на средний и крупный, но и на малый бизнес. Вот лишь некоторые примеры:

- «Контур. Экстерн».

- «Моё дело».

- «Бухсофт». Эта компания поможет сдать отчётности любого вида.

Обратите внимание. Проверка документов допустима с использованием специализированных программ, либо конкретного решения от Пенсионного фонда, под названием CheckXML.

Нужно ли сдавать декларацию при нулевом доходе?

Такой документ обязателен для предпринимателей с упрощённой системой налогообложения. Его сдают только раз в год. При этом требуется выполнение следующих условий:

- Работа сезонного характера.

- Регистрация ИП завершилась совсем недавно.

- Отсутствие дохода.

В таких ситуациях оформляют «нулевые декларации». Это разновидность бумаги, передаваемой, даже если на счету отсутствовали движения по средствам. Образование налоговой базы для платежей в пользу государства при таких обстоятельствах исключено. Сдавать документы легче.

Важно. Но при этом совсем документ пустым назвать нельзя. Даже в случае убытков ИП платит налог, равный 1%.

Обратите внимание. Исключение из правил — предприниматели, которые выбрали доходы в качестве объекта налогообложения. Тогда уплата налога вовсе не предполагается.

Что делать, если у ИП на УСН нет работников?

Тогда отчётность представлена двумя основными документами:

- Ведение книги учётов и расходов.

- Подача декларации в адрес ФНС. Применяется упрощённая форма.

По итогам года первый вид документов распечатывают, шнуруют и нумеруют, прошивают. Сама книга хранится только у индивидуального предпринимателя. Раньше обязательно было заверение у налоговой инспекции, теперь подобных требований не предъявляют. В том числе — когда работник всего один.

В какой срок нужно её подать?

Информацию в документ заносят по состоянию на 01.01 число текущего года. Но законодательство устанавливает срок сдачи — до 30.04 года, который следует за периодом отчётности. Например, за 2019 год надо успеть отчитаться до 30 апреля 2020 года. Подать документы можно любым удобным способом.

Что будет, если не сделать это вовремя?

Предусмотрена целая система штрафов, действующая для тех, кто опаздывает с решением подобных вопросов. От сознательности налогоплательщика зависят конкретные размеры наказаний.

- 1000 рублей — размер штрафа для тех, кто только опоздал с декларацией, но налоги предварительно оплатил. Не важно, успел ли владелец бизнеса составить документы.

- Другое дело — если и сами налоги не оплачены. Помимо самого налога, гражданина обяжут за каждый месяц доплатить не менее 5% от суммы. Минимум — 1000 рублей, максимум в общей сложности — 30 тысяч. Составление декларации обязательно и после этого этапа.*

Дополнительно о содержании, правилах заполнения документа

Раздел 1 в документе обычно посвящён сумме налогов по итогам года, поквартальным авансовым платежам. Второй раздел посвящён детальному расчёту, учитывая взносы во всевозможные фонды. Третий раздел нужен налогоплательщикам, если по итогам прошлого года они получали государственные гранты, другие виды помощи от государства.

Важно. Разделы заполняются в зависимости от объекта налогообложения, действующего в том или ином случае.

Титульный лист обязателен для всех, он содержит следующую информацию:

- Телефонный номер для связи.

- Основной код ОКВЭД.

- Код по месту нахождения.

- Код ИФНС.

- Год, за который составляют отчётность.

- Номер корректировки.

- Указание на период отчётности.

- ФИОИП, либо наименование предприятия.

- ИНН и КПП.

Обратите внимание. Для ИП и ООО на УСН, если они выбирают доходы в качестве объекта налогообложения, нужен раздел 1.1. Нужно указать данные из расчёта в разделе 2.1. В строке 110 прописывают переплату, если она появилась по итогам расчётного периода.

Такие перечисления возвращают на расчётный счёт, либо потом используют для уменьшения основной базы.

Дополнительные правила заполнения

Только плательщики на системе «доходы-расходы» заполняют раздел 1.2. Такие сведения подлежат фиксации в обязательном порядке:

- Минимальный налог в 1 процент, если он подлежит уплате.

- Размер годового налога, который содержит любой образец.

- Уменьшение авансов за 2 квартал и 9 месяцев.

- Авансовые платежи.

- ОКТМО. Для нулевой отчётности это тоже необходимо.

Если же речь идёт о ставке в 6%, раздел 2.1. заполняется с другими нюансами:

- Указаны должны быть доходы нарастающим итогом.

- За каждый квартал пишут, какую ставку решено применять.

- Обязательно описание суммы налога и авансов по нему.

- Не обойтись без сумм взносов за себя и наёмных работников. Программа включает соответствующие графы.

Интересно. Только плательщики торгового сбора заинтересованы в заполнении разделов 2.1.1 и 2.1.2.

Раздел 2.1. заполняется ИП на УСН «доходы-расходы». В этом случае налогоплательщику интересны такие суммы:

- Минимальный раздел перечислений в пользу государства, здесь помощь при заполнении не требуется.

- Налог или аванс, который определяют с учётом ставки.

- Ставка конкретно на протяжении каждого квартала.

- Разницу между доходами и расходами на протяжении каждого периода. От этого налогообложение тоже зависит.

- Убытки.

- Аналогичную сумму расходов.

- Сумму доходов, по нарастающему итогу. Налоговый период тот же.

Обратите внимание. Если минимальный налог больше единого — то платят именно первый.

Особенности подачи деклараций

Если документ передают в бумажном виде — сотрудники налоговой могут потребовать электронный дубликат, либо распечатку штрих-кода, который дублирует информацию, уже указанную на листах. В интернете подать документы можно, воспользовавшись кабинетом Налогоплательщика. Достаточно использовать логин и пароль с регистрационной карты, чтобы войти в систему.

Для выдачи предъявляют паспорт и ИНН. Второй способ предполагает оформление электронной подписи, но времени на это уходит чуть больше. Интернет помогает и при решении подобных вопросов.

Портал Госуслуги тоже даёт такую возможность пользователем с подтверждённым профилем на ресурсе. «Подача налоговой декларации» — портал, предоставляющий соответствующую услугу.

Все без исключения предприниматели и компании с упрощённым налогообложением должны подавать декларацию хотя бы раз в год, в том числе — упрощённую. Неважно, велись ли дела за отчётный период. В современных формах декларации спрятано много подсказок относительно процесса заполнения. Поэтому самостоятельно соблюдать правила не составит труда. Количество ошибок сводится к минимуму, если они всё же возникли — лучше взять новый документ, и внимательно заполнить поля ещё раз.

Источник: samsebeip.ru

Налоговая декларация по УСН в 2023 году

![]()

![]()

Содержание

- Актуальная на 2023 год форма декларации по УСН

- Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

- Общие требования к заполнению декларации по УСН

- Пример 1. Правильное написание цифровых показателей в декларации (ИНН декларанта, страница, №, код, год)

- Нулевая отчетность по УСН: как ее правильно подготовить

- Распространенные ошибки, связанные с заполнением декларации по УСН

- Ответы на часто задаваемые вопросы

Следует заметить, что существенных изменений по части декларирования для плательщиков на УСН в 2023 г. не вводилось. По-прежнему, все ИП и юрлица, применяющие «упрощенку», обязаны ежегодно сдавать декларацию в ИФНС в установленные сроки. Причем представлять ее должны безоговорочно все «упрощенцы», даже если деятельность ими в конкретном периоде не велась.

Показателей для заполнения при отсутствии деятельности, естественно, нет, посему в ИФНС в подобных ситуациях представляется нулевая декларация. Срок и порядок декларирования во всех случаях будет одинаковым.

| Статус декларанта на УСН | Последний день сдачи декларации | Куда, в какую ИФНС следует подавать декларацию |

| ИП | 30 апреля, следующего после завершившегося периода | По месту своего жительства |

| Юрлицо | 31 марта, следующего после завершившегося периода | По месту своего нахождения |

В отношении сроков сдачи применяется общее правило переноса выходных дней. Т. е. если крайний срок уплаты приходится на праздник либо выходной, то его переносят на первый же, следующий за ним рабочий день. Так, к примеру, за 2023 г. декларанты сдавали отчетность до 01.04.2023 (юрлица) и 30.04.2023 (ИП).

Аналогичным путем нужно будет сдавать декларацию за 2023 г. и в следующем, 2023 г. Способы подачи декларации для всех декларантов одинаковы. Как обычно, доставить в ИФНС ее можно лично, через полномочного представителя; посредством почтового отправления либо ТКС. Датой сдачи признается: день подачи (при доставке лично ибо через полномочного представителя), дата на почтовом штампе (при отправке почтой), дата на подтверждающем сообщении оператора ЭДО (при отправке посредством ТКС).

Важно! При нарушении сроков сдачи декларации плательщика могут оштрафовать, и попутно приостановить движение банковских счетов по ст. 76 и 119 НК РФ.

Сумма штрафной санкции рассчитывается как 5–30% от неуплаченного налога за каждый месяц просрочки. Размер штрафа будет составлять в любом случае не меньше 1 тыс. рос. руб.

Актуальная на 2023 год форма декларации по УСН

Этим же распоряжением утвержден порядок заполнения декларационного бланка, а также формат его электронной версии.

Типовой бланк предназначен для всех «упрощенцев», вне зависимости от их статуса и избранного ими объекта налогообложения. Разница состоит лишь в том, что «упрощенцы» на УСН «Доходы» (6%) и «Доходы минус траты» (15%) заполняют разные разделы.

2.1.2 (раздел для торгового сбора);

Титул и следующие разделы:

Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

Актуальная форма декларации, применяемая в 2091 г., состоит из титула и 3 разделов. Говоря об их содержании, следует отметить, что оно включает следующие обязательные составляющие:

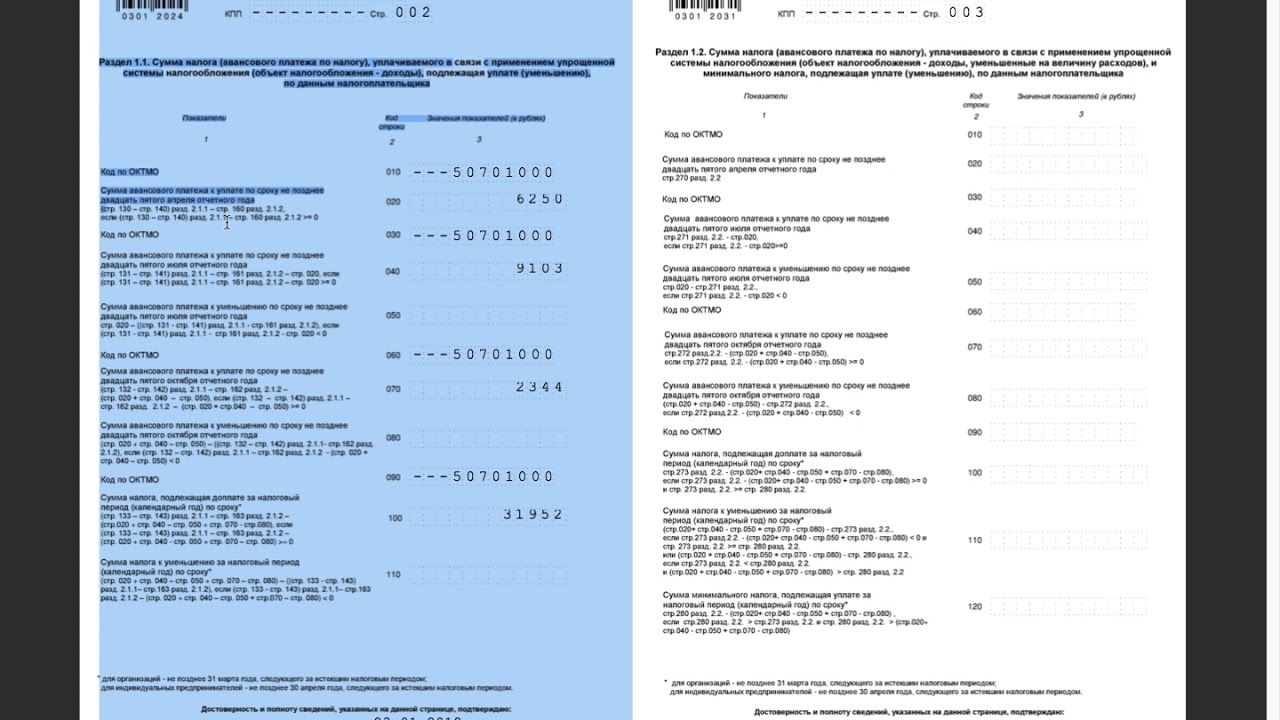

- Разд. 1.1 – сумму налога (аванса) к уплате для УСН (6%)

- Разд. 1.2 – аналогично, сумму налога (аванса) только уже по УСН (15%)

- Разд. 2.1.1 – калькуляцию налога по УСН (6%)

- Разд. 2.1.2 – калькуляцию торгового сбора, за счет которого снижается сумма налога (аванса) к уплате на УСН (6%).

- Разд. 2.2 – калькуляцию налога по УСН, минимальной налоговой суммы («Доходы минус траты»).

- Разд. 3 – отчет об использовании имущества (услуг, работ, средств), полученных в рамках благотворительного, целевого финансирования.

Каждый декларант записывает перечисленные сведения по разделам с учетом избранного им объекта налогообложения.

Общие требования к заполнению декларации по УСН

Общие правила заполнения стандартны и, по сути, применяются при составлении любой отчетности подобного рода. Декларация по УСН имеет сквозную нумерацию, начиная с титула. Причем на нее не влияет наличие и число заполненных разделов. При написании используются черные, синие либо фиолетовые чернила. Если декларационная отчетность заполняется на компьютере, набор текста и показателей производится шрифтом Courier New высотой 16 — 18 пунктов.

Для каждого показателя предусмотрено одно отдельное поле, которое включает необходимое число знакомест. Только ставки и даты указывают в порядке очередности в трех полях. Текст пишется заглавными буквами. Все показатели проставляются слева направо. В пустующих знакоместах, при отсутствии показателей записывают нули.

Стоимостные показатели нужно указывать в полных российских рублях. Все что меньше 50 коп. отбрасывают, а 50 коп. и больше округляют до единицы.

По части запретов следует обратить внимание на следующее. Нельзя делать правки, исправлять что-либо в декларации при помощи корректирующих и тому подобных средств. Запрещается двусторонняя печать. Не разрешается скреплять листы бумаги декларации, если это приводит к порче бумажного носителя.

Пример 1. Правильное написание цифровых показателей в декларации (ИНН декларанта, страница, №, код, год)

Поле «ИНН» состоит из 12 знакомест. Если речь идет о 10-значном идентификационном номере декларанта, то эти 10 цифр следует записывать в 10 знакоместах. В оставшихся двух проставляют прочерки. Выглядит это следующим образом: «5024002119—». Соответственно, 12-значиный показатель ИНН займет все 12 знакомест.

Для номера страницы предусмотрено 3 знакоместа. Каждый номер записывают слева направо следующим образом: «001», «002», «003» и т. д. Остальные цифровые значения указывают по аналогичному принципу. Например: «0—« (№ корректировки), «34» (соответствующий код налогового периода), «2023» (необходимый отчетный год).

Образец заполнения перечисленных показателей представлен далее в декларации по УСН «Доходы» (6%) в формате EXCEL (xls). Все цифровые значения (ИНН, стр., №, период, год) набраны печатью. Использован шрифт Courier New высотой 16 — 18 п. В пустующих знакоместах проставлены прочерки.

Нулевая отчетность по УСН: как ее правильно подготовить

При заполнении декларации по УСН в общем случае, когда у декларанта были доходы (траты) в конкретном периоде, требуется записывать в бланке стандартные показатели:

- по суммам полученных доходов и совершенных трат;

- о размерах общеобязательных страховых взносов, соцпособий;

- по уплаченному торговому сбору (ТС);

- об авансовых платежах.

Как принято, в декларацию заносятся только те сведения, которые есть. Если, например, декларант не является плательщиком ТС, то, соответственно, он по нему ничего не записывает.

Говоря о нулевой декларации, которая оформляется при отсутствии деятельности, по сути, применяется аналогичное правило. Поскольку декларант ничего не платит, расчетов не производит, то эти сведения и не прописывают. Но при этом проставляют:

- Реквизиты декларанта (наименование, ИНН, КПП, тел.).

- № корректировки «0», а также отчетный год, за который сдается декларация.

- Налоговый период (обычно «34»).

- Требуемые реквизиты ИФНС, которой сдают декларацию.

- ОКЭВД согласно данным Росстата, ОКТМО.

- Число страниц представляемой декларации.

- Датировку, подпись полномочного обязанного лица (например, ИП либо директора организации), печать.

Распространенные ошибки, связанные с заполнением декларации по УСН

Ошибка 1. УСН можно совмещать с разными режимами, но не со всеми. Так, ИП вправе одновременно применять УСН с ЕНВД либо УСН с патентом, а также УСН одновременно с ЕНВД и патентом. Юрлица вправе синхронно совмещать лишь УСН и ЕНВД (применительно к п. 4 ст. 346.12 НК РФ).

Нельзя совмещать «упрощенку» и ОСНО либо ЕСХН. Но в любом случае на УСН следует сдавать декларационную отчетность.

Ошибка 2. Следует правильно понимать, что такое нулевая отчетность. Отрицательная либо нулевая база налога не означает, что нужно сдавать нулевую декларацию. Декларационную отчетность все равно следует заполнять и сдавать, как обычно, общим порядком.

Подобные ситуации чаще всего возникают на УСН «Доходы минус траты». Тем не менее данные для внесения в декларацию имеются. Просто плательщик при данных обстоятельствах уплачивает минимальный налог в размере 1% от дохода, полученного за конкретный период. Следует иметь в виду, что если при отрицательной (нулевой) базе декларант налог не уплатит, по отношению к нему применят штрафные санкции.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли где-то скачать нулевую декларацию?

Источник: online-buhuchet.ru

Заполняем декларацию по УСН за 2023 год

УСН – специальный налоговый режим для ИП и небольших предприятий, который позволяет легально уменьшать платежи в бюджет. Сейчас на упрощёнке работает больше миллиона организаций. А отмена ЕНВД и новые лимиты по доходам и работникам на УСН сделают эту систему ещё популярнее.

Отчитываются упрощенцы всего раз в год, налоговая декларация УСН подается юридическими лицами не позднее 31 марта 2020 года. Важно не путать этот срок с другой крайней датой – 30 апреля, потому что она установлена только для ИП на упрощенной системе. За опоздание со сроками ИФНС штрафует и вправе заблокировать расчетный счет ООО.

Сдать декларацию обязаны не только те, кто получает доходы в рамках упрощенки, но и те, кто по каким-то причинам не ведет деятельность на этом режиме. Если организация однажды подавала уведомление о переходе на УСН, то отчитываться надо каждый год. Автоматически с учета по упрощенной системе ИФНС не снимает.

Какую декларацию сдают по УСН

Упрощенная система имеет два разных объекта налогообложения: Доходы и Доходы минус расходы. Однако это не означает, что на УСН 6% и на УСН 15% сдают разные декларации. Форма налоговой отчетности по упрощенной системе одна и та же, но в зависимости от выбранного объекта заполняют разные страницы.

| Титульный лист | Титульный лист |

| Раздел 1.1 | Раздел 1.2 |

| Раздел 2.1.1 | Раздел 2.2 |

| Раздел 2.1.2 (*) |

(*) Сдают только плательщики торгового сбора в Москве

Дополнительно к этим страницам плательщики УСН, получившие целевые средства, заполняют раздел 3 (независимо от объекта налогообложения).

Бланк декларации доступен в интернете, однако надо обращать внимание, с какого сайта вы его скачиваете. Доверенными ресурсами можно считать официальный сайт ФНС, справочно-правовые системы, специализированные порталы для малого бизнеса, например, наш сайт.

Кроме того, бумажную форму декларации можно запросить в налоговой инспекции, однако заполнять отчетность от руки неудобно. Если же вы воспользуетесь каким-то онлайн-сервисом по заполнению отчетности, бланк вообще искать не надо, он уже встроен в программу.

Для тех, кто хочет подготовить декларацию УСН 2023 самостоятельно, мы подготовили краткую инструкцию и образцы заполнения.

Как заполнить декларацию по УСН Доходы для ООО

На этом объекте налогообложения нельзя учитывать никакие расходы. Налоговая база рассчитывается только на основании полученных доходов. Однако исчисленный налог можно уменьшать на страховые взносы, уплаченные организацией за работников. При этом действует ограничение: работодатели (а все ООО признаются ими) вправе уменьшать налоговый платеж не более, чем на 50%.

Для заполнения отчетности за 2023 год надо подготовить данные о полученных доходах и страховых взносах, если они были перечислены за работников. Важное условие – доходы и взносы указывают в декларации нарастающим итогом с начала года.

Покажем на примере ООО «Лига», как формируется декларация по УСН за 2023 год, если выбран объект Доходы. В таблице отражены доходы и взносы за каждый отчетный период, в нарастающем порядке с начала года.

| Первый квартал | 3 500 000 | 80 000 |

| Полугодие | 7 700 000 | 155 000 |

| Девять месяцев | 10 500 000 | 245 000 |

| Календарный год | 12 500 000 | 308 000 |

Начинать заполнение декларации удобнее с последней страницы (раздела 2.1.1), потому что здесь отражаются основные данные для расчета налога:

- строки 110-113 – доходы нарастающим итогом;

- строки 130-132 – исчисленные авансовые платежи по итогам каждого отчетного периода;

- строка 133 – исчисленная годовая сумма налога;

- строки 140-143 – суммы уплаченных взносов, которые уменьшают налоговый платеж с учетом ограничения в 50%.

Стандартная ставка на УСН Доходы составляет 6%, однако есть субъекты РФ, которые пользуются своим правом и снижают ставку по определенным видам деятельности вплоть до 1%. В нашем примере ставка равна 6%, ее указывают в строках 120-123.

Важный нюанс – в декларации указывается только та сумма взносов, которая уменьшает аванс или налог. Иногда она может быть ниже, чем реально уплаченные взносы.

Так, ООО «Лига» заплатило в 1 квартале 80 000 рублей взносов, а аванс за этот же период составил (3 500 000 * 6%) 210 000 рублей. Поскольку сумма уплаченных взносов меньше, чем 50% от исчисленного аванса, то она учитывается полностью. Но если бы, например, ООО перечислило за этот период 150 000 рублей взносов, то в строке 140 можно было бы указать только (210 000/2) 105 000 рублей.

Раздел 1.1 заполняется на основании данных раздела 2.1.1. Здесь указывают только ОКТМО организации и те налоговые платежи, которые надо было перечислять в течение года по итогам каждого отчетного периода.

На титульном листе отражают стандартные сведения об организации: ИНН, КПП, код ИФНС, основной код ОКВЭД, полное имя руководителя или доверенного лица, телефон. Код налогового периода при подаче декларации по УСН за год – «34». А код места нахождения «120» означает, что ООО сдает декларацию в ИФНС по месту своего нахождения.

Если бы ООО «Лига» не вело деятельность в рамках упрощенной системы, то декларация была бы нулевой. Приводим ее образец.

Как заполнить декларацию по УСН Доходы минус расходы для ООО

Для расчета налога на этом варианте УСН учитывают и доходы, и расходы. Причем затраты должны попадать в перечень статьи 346.16 НК РФ и быть документально подтвержденными. Страховые взносы, перечисленные за работников, в декларации отдельно не указываются, а включаются в общую сумму расходов.

Для упрощения примера основные данные ООО оставим те же, а в таблице укажем данные не только о доходах, но и расходах.

| Первый квартал | 3 500 000 | 3 000 000 |

| Полугодие | 7 700 000 | 6 200 000 |

| Девять месяцев | 10 500 000 | 8 300 000 |

| Календарный год | 12 500 000 | 9 900 000 |

Заполнять декларацию начинаем тоже с последней страницы – раздела 2.2. По соответствующим строкам указываем следующие данные:

- 210-213 – доходы нарастающим итогом;

- 220-223 – расходы нарастающим итогом;

- 240-243 – налоговая база (разница между доходами и расходами) нарастающим итогом.

Налоговая ставка за каждый отчетный период отражается по строкам 260-263. ООО «Лига» работает на стандартной ставке в 15%, но во многих регионах эта ставка намного ниже – до 5%.

По строкам 270-273 указывают исчисленные авансовые платежи и налог за год. Особенность УСН Доходы минус расходы еще и в том, что в строке 280 отражают сумму минимального налога. Он рассчитывается как 1% от полученных доходов, без учета расходов, и имеет контрольную функцию. Если окажется, что минимальный налог больше, чем налог, исчисленный обычным образом, то в бюджет надо перечислить его.

В нашем примере минимальный налог равен 125 000 рублей, а налог, исчисленный с налоговой базы, составляет 390 000 рублей. Заплатить надо ту сумму, которая больше.

В разделе 1.2 будут отражены платежи в бюджет по итогам каждого отчетного периода. Если сложить все исчисленные авансы и остаток налога (75 000 + 150 000 + 105 000 + 60 000), то как раз и получим 390 000 рублей, которые ООО «Лига» должна заплатить за доходы, полученные в 2019 году. Титульный лист декларации заполняется так же, как и на УСН Доходы минус расходы.

Нулевая декларация не имеет значимых показателей, указывают только код ОКТМО и размер налоговой ставки.

Как сдать декларацию по УСН

В начале статьи мы уже говорили о сроке сдачи декларации по УСН за 2023 год. Для ООО это 31 марта 2020 года. Что касается порядка сдачи, то если есть возможность, лучше подавать ее на бумажном носителе в свою ИФНС. Второй экземпляр с отметкой инспектора надо сохранять, он послужит доказательством своевременной подачи отчетности.

Менее предпочтительный вариант – почтой. Если вы выбрали этот способ, обязательно сохраните квитанцию об отправке заказного письма с описью вложения. Ну а для организаций, у которых есть усиленная ЭЦП, вопросов здесь не возникает, декларацию они направляют дистанционно.

Источник: r11001.ru