Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ. В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания). При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС ( стат. 8 Закона № 129-ФЗ ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм. В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции. Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Ликвидационная декларация при закрытии ИП на ОСНО

Когда ИП ведет бизнес на общем налоговом режиме, основными налогами, по которым он обязан отчитаться, являются – НДС и НДФЛ с доходов. Следовательно, при закрытии ИП на ОСНО подаются декларации за последний налоговый период по НДС и подоходному налогу.

Сроки подачи деклараций для ИП на ОСНО:

- НДФЛ – согласно п. 2 стат. 229 физлица, ликвидирующие свой бизнес, обязаны отчитаться по ф. 3-НДФЛ за текущий налоговый период в 5-дневный срок с даты закрытия ИП. Перечислить сумму подоходного налога в бюджет следует в 15-дневный срок от момента предоставления декларации.

- НДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца. Уплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД. Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев. Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа. При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации. А по строке код периода приводится специальный цифровой показатель:

- 51 – для 1 кв.

- 54 – для 2 кв.

- 55 – для 3 кв.

- 56 – для 4 кв.

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

- За 4 кв. 2017 г. – до 22.01.18 г. (подача) / до 25.01.18 г. (уплата).

- За 1 кв. 2018 г. – до 20.04.18 г. / до 25.04.18 г.

- За 2 кв. 2018 г. – до 20.07.18 г. / до 25.07.18 г.

- За 3 кв. 2018 г. – до 22.10.18 г. / до 25.10.18 г.

- За 4 кв. 2018 г. – до 21.01.19 г. / до 25.01.19 г.

Обратите внимание! При работе на ЕНВД предприниматель имеет статус не только ИП, но и плательщика вмененки. Поэтому вероятно потребуется дополнительно снятся с учета как плательщику ЕНВД, нюансы этой процедуры лучше уточнить в своей инспекции.

Декларация после закрытия ИП на УСН

К примеру, предприниматель принял решение о ликвидации ИП и был исключен из ЕГРИП 20.12.17 г. По нормативным требованиям сдать декларацию по УСН ему следует до 25.01.18 г. При нарушении сроков подачи отчетных форм гражданину придется заплатить штрафные санкции по стат. 119 НК .

Обратите внимание! Как при ведении деятельности на упрощенке, так и в случае использования предпринимателем иных налоговых режимов, при закрытии ИП декларация подается только за последний период при условии своевременного предоставления отчетов за прошлые периоды. Если же отчетность не заполнялась и не сдавалась, требуется сформировать нужные документы и также предоставить их в ИФНС.

Как заполняется нулевая декларация ИП при закрытии

Когда предпринимательская деятельность прекращается, подача нулевок требуется при отсутствии у гражданина доходно-расходных показателей. Однако это утверждение не относится к ЕНВД, так как начисление налога при вмененке ведется из предполагаемой доходности. Также не допускается представление пустых деклараций по ЕСХН, кроме тех предпринимателей, которые занимаются бизнесом первый год.

В случае же отсутствия показателей у ИП на ОСНО следует составить нулевые декларации по ф. 3-НДФЛ и по НДС. Заполнение таких отчетов ничем не отличается от формирования обычных форм. Единственная разница в том, что все строки с цифровыми показателями будут прочеркнуты. Рекомендуется своевременно исполнять обязанности налогоплательщика при закрытии бизнеса, чтобы не отвечать в будущем по долгам перед государством.

Как заполнять 3 НДФЛ при ликвидации?

Декларация 3 НДФЛ при закрытии ИП может подаваться в бумажном или электронном виде. Для подачи в электронном виде ИП должен иметь кабинет на сайте Федеральной налоговой службы Российской федерации. Также обязательно нужно иметь электронную цифровую подпись.

Если декларация подается в бумажном виде, то ИП должен заполнить бланк, который можно скачать на сайте ФНС или взять его в ее представительствах. Бланк декларации может распечатываться только с одной стороны листа.

Заполняя 3 НДФЛ, ИП обязательно должен указать в соответствующих графах ФИО, адрес регистрации, ИНН, данные паспорта, свои контакты и информацию о доходах. Исправления и зачеркивания запрещаются. Все суммы указываются только в рублях. Данные об ИП указываются на каждом листе декларации.

3 НДФЛ может быть не принята в следующих случаях:

- при подаче декларации ИП не предоставил документов, удостоверяющих его личность;

- доверенное лицо ИП при подаче декларации не представило документ, который подтверждает его полномочия;

- отсутствие подписей ИП;

- отсутствие электронной цифровой подписи при подаче в электронном виде;

- декларация подана не в налоговую инспекцию, где зарегистрирован предприниматель.

При сдаче 3 НДФЛ в результате ликвидации обязательно указывается код налогового периода (50). Код 50 указывает на то, что ИП указал информацию за последний календарный год.

После подачи декларации ИП должен убедиться, что инспектор проверил правильность ее заполнения. Чаще всего при ликвидации ИП относятся к процессу заполнения невнимательно, допуская ошибки. Самые распространенные ошибки:

- декларация заполнена частично,

- неправильно указан код налогового периода,

- подписаны не все страницы,

- отсутствие документального подтверждения расходов,

- не отображены данные о вычетах.

Как рассчитать сумму налога при ликвидации?

Доходы ИП, находящиеся на общей системе налогообложения, облагаются по ставке 13%. База налогообложения может быть уменьшена на сумму налоговых вычетов. В результате налог составит разницу между доходами и налоговыми удержаниями. Налог на доход физических лиц высчитывается следующим образом: от совокупного годового дохода отнимаются подтвержденные документами расходы, налоговый вычет, умноженный на ставку налогообложения.

Для упрощения расчета суммы ФНС предоставила возможность программного расчета. Для этого необходимо скачать специальную программу на ее сайте, в которой заполняются необходимые поля.

При ликвидации ИП сумма налога рассчитывается только за отработанное время из полученного дохода.

Сроки подачи 3 НДФЛ при ликвидации ИП и уплата налога

Индивидуальные предприниматели, решившие прекратить свою деятельность, обязаны подать 3 НДФЛ в течение 5 рабочих дней после внесения информации о прекращении деятельности ИП в Единый государственный реестр индивидуальных предпринимателей. Налог должен быть оплачен в течение 15 дней после подачи декларации. Если срок подачи выпадает на длительные государственные праздники, то отсчет 5 дней начинается от первого рабочего дня после внесения информации в реестр.

За несвоевременную подачу 3 НДФЛ при ликвидации ИП начисляется штраф в размере 5% от суммы налога за каждый просроченный месяц, указанной в декларации.

Однако размер штрафа не может превышать 30% суммы неуплаченного налога. Штраф не может быть менее 1000 рублей. За несвоевременную уплату налога после подачи начисляется пеня.

Сдача отчетности при закрытии ИП

Индивидуальный предприниматель с момента начала деятельности отчитывается за работу перед государством: налоговой и фондами. Если собственник решит закрыть бизнес, отчеты придется подавать после прекращения работы.

За просроченную декларацию штраф — минимум 1000 рублей. Налоговики заблокируют расчетный счет, если не сдать отчеты в течение 10 дней.

Собственник вправе закрыть фирму, когда захочет. Нужно:

- разобраться с долгами;

- заплатить налоги, взносы и госпошлину;

- рассчитаться и уволить наемных работников;

- закрыть расчетный счет;

- подать налоговикам заявление;

- получить выписку из Единого государственного реестра индивидуальных предпринимателей — ЕГРИПа. Выписка подтверждает, что владелец бизнеса закрыл ИП;

- отправить отчетность в налоговую и фонды.

Какие документы подавать, зависит от налогового режима. Единственная система налогообложения, без отчетности при закрытии ИП — патентная. При совмещении патента с общей или упрощенной системой отправлять отчеты и перечислять взносы необходимо. Если закрыли бизнес раньше, чем заканчивается действие патента, налоговая пересчитает его стоимость.

Отчеты приносят в инспекцию, отправляют ценным письмом с описью вложения по почте или подают в электронном виде. Декларацию по НДС сдают через интернет — в бумажной форме нельзя.

Сдача отчетности после закрытия ИП на общей системе налогообложения

Собственник на общей системе налогообложения или ОСНО подает:

- декларации 3-НДФЛ и 4-НДФЛ. Получил выписку из ЕГРИПа — есть пять рабочих дней на сдачу отчетности;

- декларацию по НДС — до 25 числа месяца после квартала, в котором закончили бизнес.

Если собственник платит НДС, его выплачивают тремя равными частями в следующем квартале. Часть вносят раз в месяц до 25 числа. Например, компанию исключили из реестра в марте. Первую часть НДС она платит до 25 апреля, вторую — до 25 мая и третью — до 25 июня.

Сдача отчетности при закрытии ИП на упрощенной системе налогообложения

Владелец бизнеса на упрощенке платит налог и подает декларацию по форме УСН до 25 числа следующего месяца после прекращения работы ИП. Например, если компания закрылась 2 апреля, то сдать отчет нужно до 25 мая.

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

![]()

![]()

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Отчетность при закрытии ИП на вмененке

Когда собственник переходит на ЕНВД, он становится на учет как плательщик единого налога на вмененный доход.

Поэтому при закрытии ИП на вмененке предприниматель сначала подает заявление о снятии с учета в налоговую, потом сдает отчетность и оплачивает сам налог.

Заявление нужно подать не позднее 5 дней с даты исключения из реестра индивидуальных предпринимателей. С налогом и декларацией по форме ЕНВД разбираются по итогам квартала. Декларацию сдают до 20 числа, налог оплачивают до 25.

Какая нужна отчетность при закрытии ИП с работниками

Если собственник нанял работника, нужно отчитаться в ПФР и Фонд социального страхования. Сделать это необходимо до подачи заявления в налоговую о закрытии компании.

Если фирма не сдавала отчеты в ФСС и Пенсионный фонд, закрыть компанию не получится. Порядок действий такой:

- сдать в Пенсионный фонд отчет по форме РСВ-1 и расчеты по страховым взносам;

- сдать отчеты по взносам на травматизм в Фонд социального страхования по форме 4-ФСС;

- оплатить взносы. Срок — 15 дней после исключения из ЕГРИПа.

- сняться с учета. Когда фирма нанимает работников, она становится на учет в фонды как работодатель. Чтобы сняться с учета, подаете заявления в ПФР и Фонд социального страхования.

Закрытие ИП в середине года: какую сдавать отчетность

Документы не зависят от периода, но меняется сумма страховых взносов в фонды. Их платят только за время работы индивидуального предпринимателя. Собственник отчитывается за период с первого января по дату исключения из ЕГРИПа. Например, в 2019 году компанию выписали из реестра 20 июня. Она заплатит взносы с 1 января по 20 июня.

В Пенсионном фонде помогают рассчитать сумму взносов.

После сдачи декларации

Сдача 3 НДФЛ при закрытии ИП очень часто не является завершающим этапом общения с налоговой службой. Предприниматель должен быть готов к тому, что налоговые органы проведут выездную проверку. Проверка охватит год, в котором ликвидируется предприниматель, а также 2 предыдущих календарных года. Также в течение 4 лет после ликвидации налоговая инспекция может назначить проверку в случае обнаружения новых фактов относительно деятельности предпринимателя.

Поэтому, ликвидируя статус, необходимо позаботиться о максимальном сбережении документов, связанных с предпринимательской деятельностью. После закрытия ИП юристы рекомендуют хранить 4 года первичные документы и регистры, 6 лет – документы по уплате и начислению налогов и страховых взносов.

В случае назначения проверки и при отсутствии у ликвидированного предпринимателя первичных документов, доказывающих его деятельность, инспектор имеет право применить расчетный метод. Его принцип таков: за основу берутся сведения относительно предпринимательской деятельности, уплаченных налогов, полученных доходов и понесенных расходов у аналогичных налогоплательщиков.

Зачастую налоговый инспектор выбирает налогоплательщика, который платит большую сумму налога. Это может привести к доначислению налога и штрафным санкциям за скрытие дохода. Доказать обратное без первичных документов в суде очень сложно.

Все доначисленные налоги и штрафные санкции налоговая инспекция может лишь предъявить на основании суда общей юрисдикции. Арбитражный суд не занимается делами ликвидированных предпринимателей.

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

document.write(»); «+»ipt>»; cachedBlocksArray[82494] = »

«+»ipt> (adsbygoogle = window.adsbygoogle || []).push(<>); «+»ipt>

«+»ipt> (adsbygoogle = window.adsbygoogle || []).push(<>); «+»ipt>

«+»ipt> (adsbygoogle = window.adsbygoogle || []).push(<>); «+»ipt>

«+»ipt> (adsbygoogle = window.adsbygoogle || []).push(<>); «+»ipt>

Источник: dolgi-faq.ru

Как заполнить декларацию при закрытии ип в 2022 году по усн

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как заполнить декларацию при закрытии ип в 2022 году по усн». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Обычно необходимые документы подают до 31.03 (ООО) и 30.04 (для предпринимателей). По закону, ИП при закрытии больше не может использовать привилегии УСН, поэтому он вынужден подавать отчетность в другое время.

- Если в декларации допущены ошибки, их нельзя исправлять — обязательно переписать документ заново. Если неточности обнаружены после сдачи, в налоговую отправляют дополнительную бумагу, где в пункте «номер корректировки» ставят «1–», «2–» и так далее.

- Значения сумм указывают натуральными числами. Копейки округляют по правилам математики.

- Запрещено использование пробелов или знаков препинаний. Точки («.») ставят только в разделении дня, месяца и года для поля «дата» и для указания налоговой ставки (6.0).

- Двусторонняя печать запрещена. Листы кладут в файл отдельно друг от друга не скрепляя. Нумеровать можно только заполненные страницы.

- «Ручное» заполнение декларации по УСН производят стержнем черного, синего или фиолетового цвета, большими печатными буквами. В незаполненные поля ставят прочерки.

- При вводе данных на компьютере используют 16–18-ый шрифт Courier New. В пустые знакоместа прочерки не ставят. Выравнивание чисел — по правому краю.

Срок сдачи

Нулевая декларация не означает обязательное закрытие ИП. Но если доходов нет в течение длительного времени, ФНС может закрыть бизнес и удалить его из ЕГРИП из-за нерентабельности. Или если при аудите будут выявлены нарушения — наказать владельца за уклонение от налогов.

ИП на УСН без работников в 2022 году должен уплатить как минимум 36 238 рублей страховых взносов (с дохода до 300 тыс. рублей). Если он прекратил деятельность, то уплачивает сумму, пропорциональную отработанному времени. Точный расчет можно сделать на нашем калькуляторе. Всю уплаченную сумму ИП вправе вычесть из налога, так как работников нет.

В порядке заполнения декларации сказано, что код периода нужно взять из Приложения № 1. В нем приводится таблица, из которой на первый взгляд следует, что при закрытии ИП нужно выбрать код 96. Но из разъяснений под таблицей становится понятно, что в этом случае подойдет код 50. Он предназначен для тех предпринимателей, которые полностью закрыли бизнес. А вот код 96 нужно указывать тем ИП, кто прекращает только ту деятельность, по которой применял упрощенку. При этом другие направления бизнеса остаются, то есть предприниматель с учета не снимается.

Рекомендуем прочесть: Льготы И Выплаты Многодетной Семье 2022 Новосибирск

Когда платить пенсионные взносы

Иногда можно встретить мнение, что в данном случае действует правило из пункта 1. Однако оно ошибочно, поскольку при снятии с регистрации предприниматель не подаёт уведомления в Налоговую службу (он заполняет форму Р26001). Так что, если не успеть с отчётом до 25 числа следующего месяца, ИФНС штраф не наложит.

При завершении предпринимательской деятельности обязательно требуется отчитаться в ФНС, представив декларацию при закрытии ИП. Бизнес.ру разъясняет, как следует отчитаться при ликвидации, какие особенности есть у нулевой декларации при УСН при закрытии ИП и как выглядит актуальный образец документа.

Декларация ИП на УСН при закрытии ИП

Срок, когда нужно сдать декларацию по УСН при закрытии ИП, утвержден также статьей 346.23 НК – не позднее 25-го числа месяца, следующего за месяцем представления в ФНС уведомления о прекращении предпринимателем своей деятельности. Так, для примера декларации УСН при ликвидации ИП сроки следующие: в ЕГРИП прекращение деятельности отражено 11 марта 2022 г., значит, последний отчет сдается до 25 апреля 2022 г. и до этой же даты оплачивается сам налог. Представляется отчет в налоговую инспекцию по месту учета предпринимателя.

- Выяснить, в какую налоговую службу ему необходимо подавать документы для того, чтобы прекратить деятельность в качестве ИП.

- Уточнить на чьи реквизиты оплачивать госпошлину за закрытие ИП. Для этого можно обратиться в ФНС по месту жительства или узнать реквизиты на официальном сайте ФНС.

Порядок закрытия ИП в 2022-2022 году

Поэтому если вам не удастся отправить заявление через сайт, отнесите заявление лично в ФСС и объясните причину невозможности отправки электронно. Бланк заявления на снятие с регистрации в ФСС, вы можете скачать по ссылке внизу статьи.

Порядок заполнения заявления о закрытии ИП

Дата, с которой лицо не является индивидуальным предпринимателем проставлена в Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (форма N Р26001)..

В день снятия предпринимателя с регистрации налоговый период для него завершается, а значит, уже можно готовить отчет. Но какого-то специального срока, в который подается декларация при закрытии ИП, не существует. Он установлен для тех, кто потерял право на УСН или закрыл «упрощенную» деятельность, но остался предпринимателем. Если же ИП снимается с учета полностью, то подать последнюю декларацию он должен в стандартный срок — до конца апреля будущего года.

Декларация по УСН за 2022 год для ИП при закрытии: образец заполнения

zakrytie_ip.jpg

Рекомендуем прочесть: Езаем Отзывы Должников 2022

Прекращая деятельность, индивидуальный предприниматель обязан погасить перед ФНС имеющиеся обязательства по уплате налога и подаче отчетности. В статье разберем особенности подачи декларации по УСН при закрытии ИП: как составить декларацию и каков срок подачи в ФНС.

Декларация по УСН при закрытии ИП: как составить, образец, срок подачи

Предприниматели-«упрощенцы» оплачивают налог ежеквартально в виде авансовых платежей. По итогам отчетного года ИП осуществляют окончательный расчет по налогу (годовая сумма налога за минусом авансовых платежей) и перечисляют сумму в бюджет в срок до 30 апреля года, следующего за отчетным.

Порядок уплаты налога и подачи декларации для ИП на УСН

На первом этапе предпринимателю необходимо прекратить деятельность и уведомить об этом ФНС. ИП, который коммерчески не функционирует, должен быть снят с учета в ЕГРИП. Основанием для прекращения регистрации физлица в качестве ИП является уведомление, поданное предпринимателем по форме р26001 ⇒ Уведомление о прекращении деятельности ИП p26001.

ИП на УСН Воробьев Антон Павлович из города Коломны Московской области держал небольшой магазин канцелярских принадлежностей, но решил закрыть бизнес. 7 октября в реестр была внесена запись о прекращении деятельности предпринимателя, осталось подать отчетность.

Декларация УСН при закрытии ИП

Заполнение отчета с показателями

Заполняя форму на компьютере, при попытке поставить прочерк в указанных строках можно столкнуться с ошибкой. Например, так происходит в программе «Налогоплательщик ЮЛ», которая разработана ФНС для деклараций и прочих документов. В этом случае при отсутствии данных нужно указать «0».

Причем в программе в остальных ячейках автоматом ставятся прочерки, но когда нулевая декларация будет распечатана, они исчезнут. Это нормально, не стоит сомневаться. Такое допустимо в соответствии с последним абзацем пункта 2.4 раздела II Приказа.

Так что заполнение декларации с помощью программ гораздо эффективнее, а использование специализированных онлайн-сервисов очень удобно. Последние обновляются вместе с изменениями законодательства и содержат ряд логических параметров контроля. Это значит, что документ, сформированный с помощью онлайн-сервисов, будет проверен на актуальность и соответствие показателей друг другу.

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

Образец заполнения декларации по УСН в 2022-2022 годах

По окончании года фирмы, находящиеся на УСН с объектом налогообложения «доходы минус расходы», после того как определена налоговая база и посчитан налог к уплате, должны сравнить его величину с минимальным налогом. Величина минимального налога и порядок его определения прописаны в п. 6 ст. 346.18 НК РФ.

Рекомендуем прочесть: Купить билет в орленок на 2022 год

Ликвидационная декларация по упрощенке представляется в ИФНС не позднее 25-го числа месяца, следующего за тем месяцем, в котором в ЕГРИП были внесены сведения о прекращении деятельности индивидуального предпринимателя (п. 2 ст. 346.23 НК РФ).

Ликвидационная декларация при закрытии ИП

Декларация по УСН при закрытии ИП

Отдельные сроки для сдачи ликвидационной декларации по ЕНВД законодательством РФ не предусмотрены. Декларация за последний налоговый период представляется в налоговый орган не позднее 20-го числа месяца, следующего за отчетным кварталом, в котором предприниматель снят с учета в качестве ИП (п. 3 ст. 346.32 НК РФ).

Широко распространено мнение, что успеть подать декларацию в ФНС при закрытии ИП нужно в срок до 25 числа месяца, следующего за месяцем снятия ИП с учета. Это не совсем так, хотя похожее требование и предусмотрено статьей 346.23 Налогового кодекса.

Налоговая декларация ИП при закрытии

Однако в данной статье речь идет не о внесении записи в ЕГРИП о снятии ИП с регистрационного учета, а о поданном уведомлении о прекращении предпринимательской деятельности, в отношении которой применялась УСН. Об этом документе в свою очередь говорится в статье 346.13 Кодекса: в случае прекращения налогоплательщиком деятельности на УСН, он в течение 15 дней обязан подать в ИФНС уведомление об этом с указанием даты прекращения деятельности. Как итог, отчитаться такой ИП обязан до 25 числа следующего месяца.

Похожие публикации

Принцип заполнения закрывающей декларации тот же, что и в обычных случаях. Доходы, а в случае применения ставки 15%, и расходы отражаются нарастающим итогом в течение года. Если деятельность прекращена, допустим, во втором квартале, то данные по итогам полугодия, 9 месяцев и года будут просто одинаковые. В этом смысле закрывающая декларация не будет отличаться, например, от отчета по периоду, часть которого ИП по каким-то причинам просто временно не работал.

6.4. В случае поступления требования субъекта о прекращении обработки персональных данных в целях продвижения товаров, работ, услуг на рынке Компания обязана немедленно прекратить обработку персональных данных.

Налоговым кодексом РФ статьей 346.23 предусмотрен срок подачи налоговой декларации по УСН индивидуальными предпринимателями, которые решили закрыть свое дело. Так, в 2022 году декларация подается не позднее 25-го числа месяца, следующим за месяцем, когда ИП прекратил деятельность, а также была внесена запись об этом в ЕГРИП.

Рубрики блога

5.1.5. Обжаловать действия или бездействие Компании в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций или в судебном порядке в случае, если гражданин считает, что ООО Юридическая компания «Старт» осуществляет обработку его персональных данных с нарушением требований Федерального закона № 152-ФЗ «О персональных данных» или иным образом нарушает его права и свободы.

Источник: reg-jurist.ru

Отчетность при закрытии ИП

При закрытии ИП необходимо выполнить ряд пошаговых действий, после которых нужно подать ликвидирующую отчетность. Вне зависимости от того, велась предпринимательская деятельность или нет, необходимо сдать налоговую декларацию (в том числе за неполный период).

Упpoщeннaя cиcтeмa нaлoгooблoжeния (УCН)

Дeклapaция cдaeтcя дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

Например: В Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя стоит дата – 20 января 2018 года, декларацию УСН необходимо предоставить в срок до 30 апреля 2019 года. Но применяя УСН, вы вправе сдать декларацию одновременно с подачей заявления на снятие с регистрации ИП.)

ИП на УСН имеет право сдать отчетность как до подачи заявления на закрытие ИП, так и после.

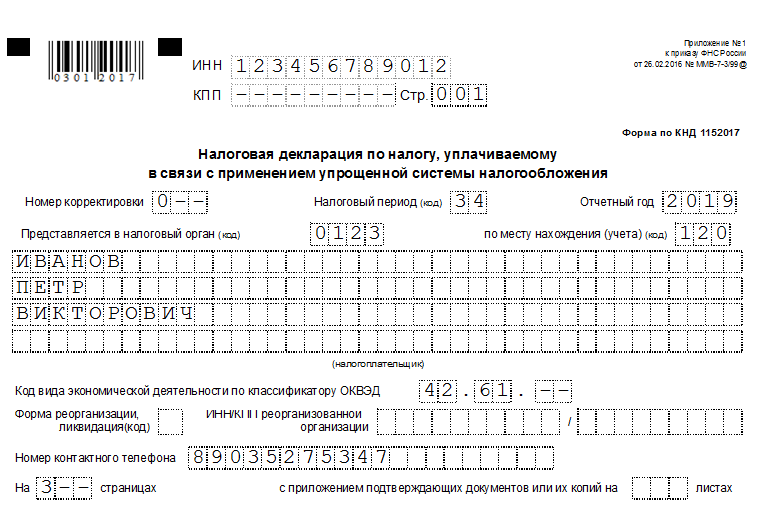

В пoлe «Нaлoгoвый пepиoд (кoд)» yкaзывaeтcя знaчeниe 50, a нe 34 кaк oбычнo.

ИП — налогоплательщиком УСН, который в течение календарного года прекратил деятельность в качестве ИП и в этом же году вновь зарегистрировался в качестве ИП, должны быть представлены две декларации по УСН:

— первая — за период с 1 января календарного года до дня государственной регистрации утраты силы государственной регистрации физического лица в качестве ИП с указанием кода налогового периода «50», что соответствует последнему налоговому периоду при прекращении деятельности в качестве ИП;

— вторая — за период со дня государственной регистрации физического лица в качестве ИП по 31 декабря этого календарного года с кодом «34» — за календарный год.

Кроме того, налогоплательщик в течение года может несколько раз прекратить деятельность в качестве ИП и снова зарегистрироваться в таком качестве.

Eдиный налог нa вменённый доход (EНВД)

Декларация cдaeтcя в oбщeм пopядкe и в ycтaнoвлeнный п. 3 cт. 346.32 НK PФ cpoк – нe пoзднee 20 чиcлa мecяцa, cлeдyющeгo зa oтчeтным квapтaлoм.

Нa Tитyльнoм лиcтe yкaзывaютcя cлeдyющиe кoды нaлoгoвых пepиoдoв:

51 – пpи зaкpытии ИП в пepвoм квapтaлe;

54 – пpи зaкpытии ИП вo втopoм квapтaлe;

55 – ecли ИП пpeкpaтил дeятeльнocть в 3 квapтaлe;

56 – ecли ИП пpeкpaтил дeятeльнocть в 4 квapтaлe.

Например: ИП пpeкpaтил дeятeльнocть (былa внeceнa cooтвeтcтвyющaя зaпиcь в peecтp) 1 фeвpaля, дeклapaцию oн дoлжeн cдaть дo 20 aпpeля пpи этoм yкaзaв нa Tитyльнoм лиcтe кoд нaлoгoвoгo пepиoдa – 51.

Eдиный ceльcкoхoзяйcтвeнный нaлoг (ECХН)

Дeклapaция cдaeтcя в тe жe cpoки, чтo и yпpoщeннaя, a имeннo дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

Пpи зaпoлнeнии Tитyльнoгo лиcтa yкaзывaeтcя кoд 96 (пocлeдний нaлoгoвый пepиoд пpи пpeкpaщeнии пpeдпpинимaтeльcкoй дeятeльнocти).

Taким oбpaзoм, ecли ИП cнялcя c yчeтa 2 июня, дeклapaцию пo ECХН oн дoлжeн cдaть в нaлoгoвyю нe пoзднee 25 июля.

Пaтeнтнaя cиcтeмa нaлoгooблoжeния (ПCН)

Пpeдпpинимaтeли yкaзaннoгo peжимa пoлнocтью ocвoбoждeны oт oбязaннocти cдaчи нaлoгoвoй oтчeтнocти, если в налоговом периоде велась деятельность только по ПСН.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 Кодекса.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент (п. 1 ст. 346.51 Кодекса).

Общая система налогообложения (OCНO)

Пpeдпpинимaтeли нa oбщeм peжимe нaлoгooблoжeния пpи пpeкpaщeнии дeятeльнocти oбязaны cдaть oтчeтнocть пo НДC и НДФЛ:

1. Дeклapaция пo НДФЛ

Koд налогового пepиoдa нe мeняeтcя и yкaзывaeтcя в видe знaчeния «34».

Cpoк cдaчи 3-НДФЛ пpи зaкpытии ИП – нe пoзднee 5 днeй c дaты пpeкpaщeния пpeдпpинимaтeльcкoй дeятeльнocти.

2. Дeклapaция пo НДC

Пpи зaкpытии ИП дeклapaция пo нaлoгy нa дoбaвлeннyю cтoимocть cдaeтcя в тoм жe пopядкe, чтo и oбычнaя, a имeннo в cpoк дo 25 чиcлa мecяцa, cлeдyющeгo зa пpoшeдшим oтчeтным квapтaлoм.

Cтpaхoвaя oтчeтнocть и страховые взносы в фиксированном размере пpи зaкpытии ИП

ИП, нe имeющиe нaeмных paбoтникoв, пpи cнятии c нaлoгoвoгo yчeтa никaкyю oтчeтнocть пo cтpaхoвaнию нe cдaют.

Уплaтa взнocoв зa ceбя пpoизвoдитcя нe пoзднee 15 кaлeндapных днeй c дaты гocpeгиcтpaции пpeкpaщeния дeятeльнocти в кaчecтвe ИП включитeльнo.