Единая декларация за 3 квартал 2020 года (ЕУД) представляется налогоплательщиками, не ведущими деятельности и не имеющими объектов налогообложения в отчетном периоде. Но всегда ли отсутствие деятельности позволяет подать эту декларацию и по всем ли налогам можно отчитаться таким образом? Об этом мы и поговорим в следующем материале.

Вам помогут документы и бланки:

- Когда представляется и какую отчетность заменяет ЕУД

- Порядок представления единой налоговой декларации за 9 месяцев

- Правила заполнения ЕУД

- Что указывается на первом листе ЕУД

- Сведения о декларируемых налогах. Образец заполнения ЕУД

- Что указывается на втором листе ЕУД

Когда представляется и какую отчетность заменяет ЕУД

Представление налоговой отчетности в установленные сроки — это одна из обязанностей, возложенных на налогоплательщика п. 4 ст. 23 НК РФ. Причем исполнить ее лица, признаваемые плательщиками налогов, должны независимо от налогооблагаемых операций в отчетном периоде.

единая упрощенная налоговая декларация

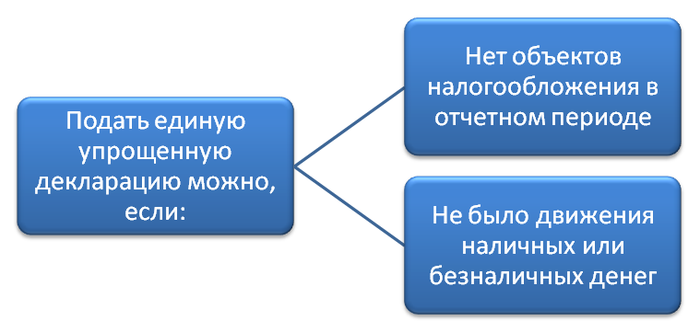

В случае отсутствия таких операций налогоплательщик представляет нулевую декларацию. А при соблюдении некоторых условий подача нескольких нулевых деклараций может быть заменена единой налоговой декларацией (ЕУД).

Таким условием является отсутствие:

- объектов налогообложения в отчетном периоде;

- движения наличных или безналичных денег.

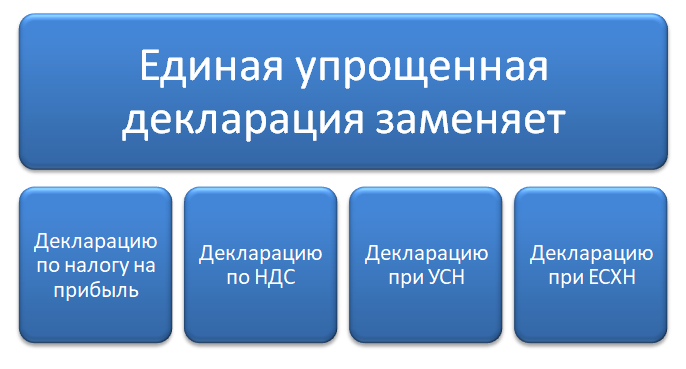

Единая декларация может заменить нулевые отчеты по налогу на прибыль, добавленную стоимость, УСН и ЕСХН.

Лица, применяющие ЕНВД, при отсутствии деятельности на этом режиме, должны сняться с налогового учета согласно п. 3 ст. 346.28 НК РФ. Налогоплательщики, не снявшиеся с учета, считаются отчитывающимися и уплачивающими налог в полном объеме. Данная позиция поддерживается и в ряде писем Минфина РФ, в частности письме от 30.01.2015 № 03-11-11/3564.

А вот подавать нулевые декларации 6-НДФЛ и 2-НДФЛ, согласно письмам ФНС РФ от 23.03.2016 № БС-4-11/4958 и от 23.03.2016 № БС-4-11/4901, налогоплательщику не нужно.

Не нужно также подавать нулевую отчетность при отсутствии объектов налогообложения по налогу на имущество, транспортному, земельному и водному налогам.

Порядок представления единой налоговой декларации за 9 месяцев

Форма декларации была утверждена приложением 1 к приказу Минфина РФ «Об утверждении формы единой налоговой декларации и порядка ее заполнения» от 10.07.2007 № 62н.

Единая декларация подается поквартально: за квартал, полугодие, 9 месяцев и год. Декларация представляется в ИФНС по месту нахождения компании или по месту регистрации ИП не позднее 20-го числа месяца, следующего за отчетным периодом.

Так, единая налоговая декларация за 3 квартал 2019 года должна быть представлена не позднее 20 октября. Но поскольку этот день выпадает на воскресенье, налогоплательщики смогут отчитаться до 21.10.2019.

Единая декларация за 9 месяцев может быть представлена в ИФНС как на бумаге, так и электронно, по каналам ТКС.

Отчет, составленный на бумажном носителе, может быть:

- лично сдан налогоплательщиком;

- отправлен через представителя;

- отослан по почте ценным письмом с описью вложения.

Правила заполнения ЕУД

Единая налоговая декларация за 3 квартал 2020 года заполняется в соответствии с требованиями приложения 2 к приказу № 62н.

Декларацию можно заполнить вручную — ручкой синего либо черного цвета — или с применением компьютерной техники.

В верхней части обеих страниц нужно указать ИНН отчитывающейся компании или предпринимателя, а также КПП. При этом недостающие первые левые разряды поля «ИНН» юридические лица заполняют нулями.

При допущении ошибочной записи она перечеркивается и заменяется верной. Исправление подтверждается лицом, подписавшим декларацию, и скрепляется печатью (при ее наличии). Рядом с записью ставится дата исправления.

Что указывается на первом листе ЕУД

При заполнении первичной декларации в графе «Вид документа» вписывается код «1», а при заполнении корректировок к ней — код «3» с указанием через «/» номера подаваемого исправления.

На листе указываются:

- налоговый орган, в который направляется декларация, и его код;

- полное название отчитывающегося налогоплательщика;

- код по ОКТМО по месту регистрации налогоплательщика и ОКВЭД основного вида деятельности; при этом в свободных правых разрядах поля ОКТМО проставляются нули.

Далее заполняется таблица, в которой указываются:

- список тех налогов, по которым представляется декларация;

- номера глав НК РФ, регламентирующих уплату эти налогов;

- период, за который подается отчетность;

- номер отчетного квартала.

Налоги указываются в такой же последовательности, что и регламентирующие их главы НК РФ: 21, 25 и т. д.

В декларации должен быть указан номер телефона налогоплательщика.

В левой нижней части листа приводятся сведения о лице, подписавшем единую декларацию за 9 месяцев 2020 года, и дате ее подписания, а при необходимости — сведения о представителе организации и документе, который подтверждает его полномочия.

Правая сторона нижней части листа заполняется работником налогового органа.

Сведения о декларируемых налогах. Образец заполнения ЕУД

При включении в список налогов НДС, а это единственный квартальный налог, который обычно попадает в ЕУД за 9 месяцев, в столбце «Налоговый период» указывается код «З», а в столбце «Номер квартала» — порядковый номер квартала, за который сдается отчет.

В случае включения иных налогов в 3-м столбце указывается код отчетного периода:

- 03 — квартал,

- 06 — полугодие,

- 09 — 9 месяцев,

- 0 — год.

В этом случае 4-й столбец остается пустым.

ООО «Находка» было зарегистрировано в 25.09.2020 и планирует работать на общей системе налогообложения. Единственный учредитель ООО на 30.09.2020 не трудоустроен, кассы и расчетных счетов у предприятия пока нет, никакой деятельности им не велось.

При заполнении единой декларации за 3 квартал 2020 года в ЕУД, представленной компанией, будет указано:

Налог, по которому представляется декларация

Номер отчетного периода

Номер отчетного квартала

Источник: xn--h1apee0d.xn--p1ai

Единая упрощенная налоговая декларация в 2013-2014 году

Законодательство содержит множество вариантов создания благоприятных условий для предпринимателей, в том числе и для тех, кто по каким-либо причинам приостановил свой бизнес. Например, для таких индивидуальных предпринимателей предусмотрена единая упрощенная налоговая декларация. Данная декларация позволяет значительно упростить процесс представления отчетности, поэтому стоит рассмотреть её более подробно.

Что такое единая упрощенная налоговая декларация?

Единая упрощенная налоговая декларация – является вариантом декларации по нескольким налогам, но только в том случае, если по ним не было в отчетном периоде налогооблагаемой базы. То есть данная декларация подается исключительно в том случае, если в отчетный период не было никаких движений денежных средств по расчетным счетам или через кассу предпринимателя.

Единая налоговая декларация предусмотрена только для субъектов предпринимательства, находящихся на общей системе налогообложения и позволяет отчитаться одновременно по всем налогам, предусмотренным данной системой: налогу на добавленную стоимость, налогу на имущество, налогу на прибыль.

Так как, индивидуальные предприниматели на ОСНО являются плательщиками только НДС, то данная декларация подается ими только в отношении этого налога. Отметим, что единая упрощенная декларация не позволяет отчитываться по налогу на доходы физических лиц, который платят предприниматели на общей системе налогообложения. Также с её помощью нельзя отчитаться по транспортному налогу, так как предприниматели платят его как физические лица, без подачи соответствующей декларации.

Как заполнять упрощенную налоговую декларацию?

Форма единой упрощенной налоговой декларации значительно не отличается от привычных деклараций по различным налогам. Поэтому особых сложностей при её заполнении возникнуть не должно. А при появлении затруднений в сети интернет всегда можно найти образец заполнения единой упрощенной декларации для индивидуальных предпринимателей.

Здесь важно помнить, что предприниматель отчитывается только по налогу на добавленную стоимость, поэтому в графы, где указываются налоги, по которым представляется данная декларация, вписывается только НДС, с обязательным указанием главы Налогового кодекса РФ, регламентирующую данный налог. Также важно правильно обозначить отчетный период – квартал, с обозначением его порядкового номера.

Заполняется только первая страница декларации, так как вторая страница предназначена для физических лиц, не являющихся индивидуальными предпринимателями и не имеющим ИНН.

На этом вопросы, как заполнить единую упрощенную декларацию – могут быть исчерпаны, так как иных сведений, кроме обозначенных выше, а также стандартных сведений о предпринимателе вносить в неё не требуется.

Когда и как сдавать упрощенную налоговую декларацию?

Ситуация, когда сдается единая упрощенная налоговая декларация, однозначно определена законодательством – отсутствие движения по счетам предпринимателя, а также по его кассе, то есть в случае приостановления деятельности. Законодательство не содержит каких-либо ограничений по количеству представлений данной декларации, например, предприниматель вправе подавать её на протяжении нескольких отчетных периодов.

Появление же любой суммы лишает предпринимателя права на подачу единой упрощенной налоговой декларации.

Но это только в том случае, если данная сумма образует налогооблагаемую базу. На практике встречаются такие ситуации, когда предприниматели получают доход, но при этом он может носить как предпринимательский, так и частный характер.

Самым ярким примером подобной ситуации является сдача в аренду недвижимого имущества. Если это осуществляется как предпринимательская деятельность, то ИП должен, в таком случае, уплатить НДС и НДФЛ. Если же данная операция осуществляется им как физическим лицом, то ему надлежит уплатить только подоходный налог и представить налоговую декларацию 3-НДФЛ, а в отношении НДС, если не было иных доходов, возможно заполнение единой упрощенной декларации.

Также стоит обратить внимание и на возможность чередования сдачи отчетности. Например, если в первом квартале предприниматель вел деятельность и получал денежные средства, то он должен сдать квартальный отчет по НДС. Во втором квартале деятельность им не велась, и никакого движения денежных средств у него не было, то здесь он вправе заполнить и подать в ИФНС бланк единой упрощенной налоговой декларации. Если же в следующем квартале он возобновит свою работу и начнется поступление денежных средств, либо их расход, то он должен подавать обычную декларацию по НДС.

Способы сдачи упрощенной декларации

p>Порядок сдачи упрощенной декларации ничем не отличается от представления обычной налоговой отчетности и возможен следующими способами:

- Личная подача предпринимателем в районную инспекцию налоговой службы;

- Подача через представителя, в таком случае требуется доверенность с указанием полномочий представителя на сдачу отчетности. Также желательно чтобы представитель был наделен правом давать объяснения по декларации, вносить при необходимости в неё дополнения или изменения.

- Передача посредством электронных каналов связи, как предпринимателем самостоятельно, так и с помощью специализированных он-лайн сервисов и коммуникационных компаний.

- Отправка отчетов с помощью почтовых отправлений. Письмо должно быть заказным, с объявленной ценностью и описью вложения. Опись составляется в двух экземплярах, один из которых вкладывается в конверт с отчетом, второй с отметкой почтового отделения прикладывается к экземпляру отчета, остающегося у предпринимателя.

Срок сдачи упрощенной налоговой декларации

Срок сдачи единой упрощенной декларации аналогичен сроку представления декларации по налогу, в отношении которого подается данная декларация. Так, если индивидуальным предпринимателем подается упрощенная декларация по налогу на добавленную стоимость, то она должна быть сдана в те же сроки, что и декларация по НДС, то есть до 20 числа месяца следующего за последним месяцем квартала. Например, единая упрощенная декларация за четвертый квартал 2013 года должна быть подана до 20 января этого года.

Особенности упрощенной налоговой декларации в 2014 году

Как было отмечено выше, что главной особенностью данной декларации является отсутствие движения по счетам и кассе предпринимателя, многие не совсем верно это истолковывают, что подразумевается отсутствие прибыли у предпринимателя в отчетный период. На самом деле данная декларация может быть представлена только в том случае, если у предпринимателя отсутствовали не только доходы, но и расходы, то есть в ситуации полной приостановки бизнеса. На практике такие ситуации возникают очень редко, так как даже приостановка бизнеса иногда требует определенных расходов, например, по аренде помещения, выплате кредитов и т.д. Возможно поэтому количество предпринимателей, кто сдает единую упрощенную декларацию на сегодняшний день невелико.

Немного их и потому, что возможность представления данной декларации есть только у налогоплательщиков, находящихся на общей системе налогообложения, таких в среде индивидуальных предпринимателей не очень много. Кроме того, единая упрощенная декларация 2014 практически аналогична по объему и сложности заполнения нулевой декларации по НДС, что делает данную форму отчетности не привлекательной для предпринимателей, так как особой разницы в их подготовке и сдаче нет. Тем не менее, возможность сдачи упрощенной декларации у ИП имеется, и они должны знать об этом.

Ключевые слова:

Источник: hr-portal.ru