Заполнять книгу доходов необходимо для целей налогообложения. В книге «упрощенцы» показывают сведения для исчисления единого налога. На основании этих данных будет рассчитана налоговая база и общая сумма налога, который уплачивается в бюджет РФ.

Статьи по теме:

- Как заполнять книгу доходов

- Как вести книгу учета доходов и расходов

- Как заполнять книгу учёта доходов и расходов предпринимателя

- Как заполнить книгу учёта доходов при усн

1. Заполнение титульного листа. Налогоплательщик указывает всю информацию о фирме или ИП. Строка «Налогоплательщик» предполагает следующую информацию:

- организация — полное название, которое соответствует названию, указанному во всех учредительных документах;

- ИП – полное имя (фамилия, имя, отчество) согласно документу, удостоверяющему личность индивидуального предпринимателя.

2. Внесение сведений в раздел 1 «Доходы и расходы». В данном разделе учитываются все доходы полученные налогоплательщиком, а также произведенные им расходы, которые включаются в налоговую базу. В этом разделе следует отражать доходы в день поступления денежных средств на банковский счет или в кассу, получения какого-либо имущества (услуги) или имущественного права, а расходы — после их непосредственного осуществления.

Книга КУДИР на упрощенке. Нет ничего проще.

3. Заполнение раздела 2. В этом разделе ведется учет сведений по приобретению и оплате основных средств. Его заполняют только те налогоплательщики, которые в качестве объекта налогообложения применяют «доходы, сниженные на сумму расходов».

В общем, второй раздел является аналитическим регистром налогового учета, отражающим расходы на покупку или производство основных средств и нематериальных активов, учитываемых в ходе расчета налоговой базы.

Заполнять книгу доходов и расходов необходимо, указывая отчетный период, по которому происходит расчет всех расходов на покупку основных средств и нематериальных активов (год, полугодие, квартал или девять месяцев).

4. Внесение данных в раздел 3. В этом разделе рассчитываются все убытки, учитываемые в целях налогообложения. Данный раздел отслеживает правомерность уменьшения налоговой базы единого налога на всю сумму понесенных убытков прошлых лет, при наличии некоторых ограничений. Налогоплательщики, применяющие в качестве объекта налогообложения — доходы, не учитывают убытки, поэтому заполнять данный раздел не нужно.

Раздел 3 заполняется после завершения отчетного периода (календарный год). Если убытки, полученные налогоплательщиком при использовании «упрощенки», были перенесены на будущее, необходимо при заполнении соблюдать установленный законодательством порядок.

Источник: www.kakprosto.ru

Заполнение Книги Учета Доходов и Расходов

В этой статье мы опишем порядок заполнения Книги Учета Доходов для патентной системы налогообложения и Книги Учета Доходов и Расходов для упрощенной (УСН6 «доходы») системы налогообложения в программе Тирика:Налоги. Далее для краткости мы будет обозначать и тот, и другой документ просто словом Книга, используя полноей наименование документа только в случаях, когда по тексту будет важно подчеркнуть отличия

Учет доходов

Основные принципы

Для заполнения доходной части Книги Учета Доходов и Расходов программа собирает платежи по продажам и возвратам покупателя, случившиеся в налоговом периоде. При использовании кассы АТОЛ программа подключается к кассе и загружает из памяти кассы все продажи налоогового периода. При использовании программы Тирика-Магазин программа также подключается к базе данных Тирики и загружает все платежи:

- Либо имеющие указание номера кассовой смены и серийного номера кассового аппарата в платеже

- Либо имеющие указание номера платежного поручения для безналичных платежей

Платежи по продажам и возвратам, зарегистрированные в базе данных программы Тирика без указания информации выше в раздел доходов Книги не включаются. Начиная с версии 11.1.27 программа Тирика-магазин автоматически добавляет номер смены и номер кассы в базу данных программы при печати чека и при необходимости позволяет ее изменить вручную:

Если в начале налогового периода вы использовали программу версии раньше 11.1.27, то часть платежей, реально проведенных через кассу, не будут иметь этой информации в базе данных программы Тирика. Возможно, программа Тирика:Налоги сможет извлечь эту информацию из памяти кассы, но если это сделать не получится (вы используете другую кассу, либо меняли ФН в налоговом периде, и т.п.), то эти операции не попадут в Книгу Учета Доходов и Расходов. Для того, чтобы исправить эту ситуацию, вы можете либо ввести эту информацию в программу Тирика вручную, либо вручную, т.е. шариковой ручкой по бумаге заполнить соответствующие разделы Книги для тех периодов, где эта информация отсутствует, и использовать возможности программы для заполнения Книги только для тех периодов, где она присутствует.

Одной строчкой доходов Книги Учета Доходов и Расходов является:

- Либо один кассовый Z-отчет

- Либо один полученный безналичный платеж

Безналичные платежи, не прошедшие через кассу, попадают в Книгу так, как они указаны в программе Тирика — см.картинки выше. Номером документа в этом случае является номер платежного поручения, датой документа — дата платежа так, как она указана в Тирике, описанием операции — строчка «Продажа номер. » и суммой операции — сумма платежа.

Для учета прошедших через кассу платежей программа:

- Собирает все платежи по продажам и возвратам покупателя, имеющие один и тот же номер кассовой смены и серийный номер кассового аппарата, и даты, отстоящие друг от друга не более чем на двое суток

- Расчитывает общую сумму платежей одного Z-отчета простым суммированием всех таких платежей, причем платежи по продажам попадают в Книгу Учета Доходов и Расходов с положительным знаком, а платежи по возвратам покупателя — с отрицательным

- Поскольку программа Тирика не фиксирует дату закрытия кассовой смены (печати Z-отчета), для заполнения Книги она вынуждена вычислять ее как дату печати последнего чека смены

- Номером первичного документа соотв. кассовой смены строчки Книги программа считает либо номер кассовой смены в случае, если в базе данных Тирики все платежи делались с указанием одного и того же серийного номера кассового аппарата, либо сочетание номера смены и серийного номера кассового аппарата в противоположном случае

- В качестве описания операции программа использует строку «Z-отчет номер. «

- Заносит определенные таким образом номер и дату первичного документа, описание оперции и сумму дохода в одну строчку Книги Учета Доходов и Расходов

Дополнительно к платежам по возвратам и продажам программа добавляет в Книгу Учета Доходов и Расходов доходы компании, зарегистрированные в программе Тирика в секции Финансы: Доход. В Книгу попадают только те Доходы, для которых указана система налогообложения и дополнительно к ней либо номер платежного поручения, либо номер кассовой смены и серийный номер кассового аппарата. В Книгу эти данные попадают точно так же, как и платежи по продажам:

Валютные операции

Программа Тирика позволяет работать с несколькими валютами. В частности, в программе можно зарегистрировать закупку товара в евро, выставить цену закупленного товара в долларах (у.е.), а продавать товар в рублях с автоматическим пересчетом по курсу на момент проведения операции.

В случае, если платеж по продаже, возврату покупателя или же финансовая операция выражена в валюте, программа заносит ее в Книгу Учета Доходов и Расходов в рублях, автоматически пересчитывая стоимость по курсу на момент выполнения операции по правилам, описанным тут

Несколько систем налогообложения

В некоторых случаях предприниматель или предприятие может вести хозяйственную деятельность, используя сразу несколько систем налогообложения. Типичный пример — магазин автозапчастей: Предприниматель зарегистрирован на патентной системе налогообложения, но продажу автомасел, облагающуюся НДС в обязательном порядке, вынужден проводить через другую СНО, например, УСН6%. В таком случае предприниматель для налоговой отчетности должен создавать две Книги Учета Доходов и Расходов — по числу задействованных систем налогообложения.

При такой организации работы предприниматель для каждого товара Справочника Товаров указывает в программе Тирика, по какой системе налогообложения продается этот товар. Если после указания СНО товара предприниматель сделает продажу товара, то информация об используемом СНО будет сохранена в продаже. Если после этого предприниматель поменяет СНО товара, то старая, сделанная до изменения СНО товара продажа по-прежнему будет числиться на старым СНО и попадет т.о. в КУДиР старой СНО товара. Посмотреть, к какой СНО относится какая-то конкретная строчка продажи или возврата покупателя, невозможно: эту информацию программа Тирика-Магазин не показывает на экране.

В этом случае платежи по продажам, содержащим только товары, продаваемые по ПСН (автозапчасти), будут попадать в Книгу по ПСН, а платежи по продажам, содержащим только товары, продаваемые по УСН (автомасла) — в Книгу по УСН. А что со смешанными продажами?

Предположим, в какой-то продаже присутствуют товары, продаваемые по разным системам налогообложения. В этом случае программа распределяет платежи так:

- Если в продаже присутствуют товары, продаваемые по ПСН — учитываем платежи по ПСН до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

- Если после этого остались нераспределенные платежи, и если в продаже присутствуют товары, продаваемые по ЕНВД — учитываем платежи по ЕНВД до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

- Если после этого остались нераспределенные платежи, и если в продаже присутствуют товары, продаваемые по ЕСН — учитываем платежи по ЕСН до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

- Если после этого остались нераспределенные платежи, и если в продаже присутствуют товары, продаваемые по УСН15 — учитываем платежи по УСН15 до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

- Если после этого остались нераспределенные платежи, и если в продаже присутствуют товары, продаваемые по УСН6 — учитываем платежи по УСН6 до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

- Если после этого остались нераспределенные платежи, и если в продаже присутствуют товары, продаваемые по ОСН — учитываем платежи по ОСН до тех пор, пока не покроется стоимость проданных по этой СНО товаров с учетом скидки

Если после этого остались нераспределенные платежи, например, если оплата по продаже превышает стоимость товаров и излишек зачисляется на депозит клиента, то программа распределяет платежи по СНО в той же последовательности:

Похожим обазом дело обстоит при возврате покупателя (напомним, что по Закону возвраты покупателя учитываются в Книге Учета Доходов и Расходов как доход, но со знаком «минус»), а также при оплате подарочным сертификатом и с депозита покупателя. В этих случаях программа также распределяет платежи по СНО, но в другой последовательности:

Описанные выше правила действуют при составлении КУД для патентной Системы Налогообложения и для КУДиР Упрощенной Системы Налогообложения (доходы 6%) в ее доходной части. Для прочих СНО программа не составляет Книгу Учета Доходов и Расходов.

Проверка Книги Учета Доходов и Расходов

Согласно нашей практики, очень часто данные Книги, формируемой программой Тирика:Налоги, не совпадают с данными ОФД или банковскими выписками. Причина тому — ошибки оператора, чаще всего:

- Использование старых версий программы Тирика. Как мы уже писали ранее, Тирика до версии 11.1 не добавляла номер чека и номер кассовой смены в информацию о платеже при продаже, и если вы в начале отчетного периода использовали Тирику версии ранее 11.1, то начало отчетного периода не будет включено в Книгу

- Первая кассовая смены Книги. Если вы перешли со старой версии Тирики на новую, например, в 12:15 дня 11 февраля, то платежи, реально проведенные по кассе 11 февраля до 12:15, не будут в Тирике снабжены номером кассовой смены и номером чека и не попадут к Книгу, а платежи, сделанные после 12:15, попадут. Сумма кассовой смены за 11 февраля, расчитанная программой, в этом случае будет отличаться от фактической

- Повторные платежи, ошибочно проведенные через кассу и присутствующие в ОФД, но отсутствующие в Тирике

- «Лишние» платежи, т.е. зарегистрированные в Тирике платежи, имеющие номер кассовой смены, но реально не проведенные через кассу

- Безналичные платежи, для которых в Тирике не указан номер платежного поручения

- И другие случаи

Если налоговая инспекция будет проверять правильность предоставления Книги Учета Доходов и правильность заполненной на ее основе налоговой декларации, то она, наверное, будет сравнивать предоставленную вами Книгу с данными ОФД и банка. Для того, чтобы проверка прошла успешно, необходимо перед предоставлением Книги в ФНС самому сверить составленную программой Книгу с данными ОФД и банка.

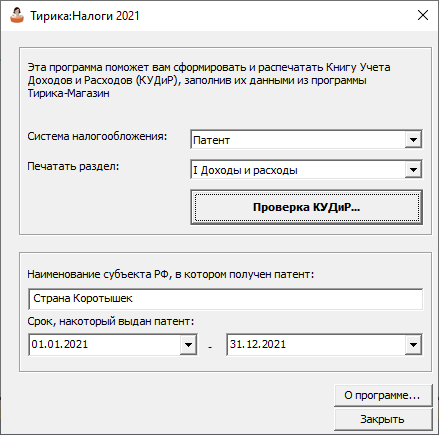

Для сверки получите, пожалуйста, данные о кассовых сменах (номер, дата, сумма) из ОФД и данные о поступивших на расчетный счет платежах. После этого откройте, пожалуйста, программу Тирика:Налоги, выберите нужную систему налогообложения, выберите Раздел I и нажмите кнопку Проверка КУДиР:

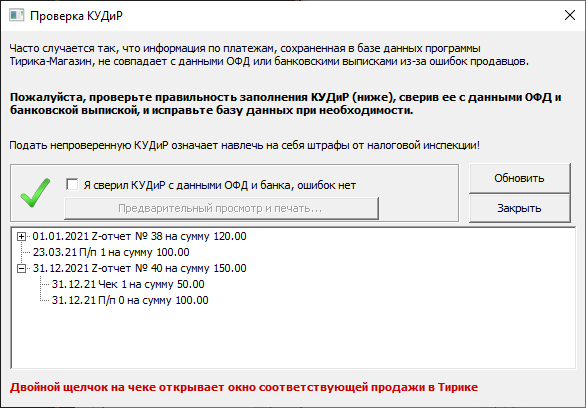

В ответ программа сформирует Книгу исходя из информации, хранящейся в базе данных программы Тирика-Магазин, и покажет ее вам на экране:

В этом окне программа покажет вам список строк Книги. Вам необходимо сравнить то, что показывает вам программа, с данными ОФД и выпиской из банка и исправить несоответствия.

В случае, если какие-то платежи, присутствующие в ОФД или банковской выписке, отсутствуют в базе данных программы Тирика-Магазин, вам необходимо внести их в программу Тирика-Магазин. Для этого необходимо открыть программу Тирика-Магазин, внести там необходимые изменения и потом в окне проверки КУДиР на картинке выше нажать кнопку Обновить.

В случае, если в программе Тирика присутствуют, напротив, платежи, отсутствующие в ОФД и банковской выписке, вы сможете найти эту информацию в программе Тирика-Магазин, отдав команду прямо из программы Тирика:Налоги. Для этого «откройте» в программе Тирика:Налоги при помощи кнопки с плюсиком кассовый отчет, сумма которого не сходится с ОФД или банком, найдите там лишний кассовый чек и щелкните в него дважды мышкой. В ответ программа Тирика-Налоги отдаст программе Тирика-Магазин команду на поиск продажи или возврата, которой соответствует выбранный вами кассовый чек, и вам останется только переключиться в программу Тирика-Магазин для того, чтобы разобраться в ситуации.

Разумеется в жизни могут быть и другие случаи, когда данные программы Тирика-Магазин не совпадут с данными ОФД и банка. Вам необходимо найти и исправить все такие случаи до печати Книги и подачи ее в ФНС; в противном случае вы наверняка получите штрафы от налоговой службы.

После того, как вы исправите все расхождения и данные Книги, расчитанные программой Тирика, будут совпадать с данными ОФД и выпиской из банка, вы сможете включить галочку «Я сверил КУДиР с данными ОФД и банка, расхождений нет» и после этого напечатать Книгу.

Корректировка Книги Учета Доходов и Расходов

Программа Тирика:Налоги заполняет и печатает отдельные разделы Книги в окне предварительного просмотра перед печатью без возможности корректировки составленной Книги. В случае необходимости внесения корректировок пользователь может напечатать Книгу и заменить некоторые листы на самостоятельно составленные в Excel.

Помимо этого, окно предварительного просмотра имеет кнопку «сохранить результат в Excel». Если воспользоваться этой возможностью, программа создаст на жестком диске рабочую книгу Excel и заполнит ее данными Книги Учета Доходов и Расходов, после чего пользователь сможет внести необходимые корректировки в КУДиР уже в Excel.

В некоторых случаях программа не сможет сохранить результат в Excel. Наличие или отсутствие возможности сохранения КУД в Excel зависит от настроек конкретного компьютера и не может быть определено заранее. Если вам необходимо проверить наличие этой возможности перед началом использования программы, вы можете попробовать сохранить в Excel любой отчет программы Тирика. Если на этом компьютере отчет сохранится в Excel, то сохранится и КУДиР.

Если функция сохранения в Excel не работает на том компьютере, на котором установлена программа Тирика, вы также можете попробовать сохранить Книгу Учета Доходов и Расходов в Excel на другом компьютере. Для этого необходимо перенести и Тирику, и программу заполнения Книги на другой компьютер и попробовать там сохранить заполненную Книгу в виде файла Excel.

Источник: www.tirika.ru

Кудир в розничной торговле пример

Книга доходов и расходов при розничной торговле ооо на усн

Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).В электронном виде:

- Данные вносятся в специальную программу;

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео: Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Учитываются реализованные и оплаченные товары одним из методов оценки, закрепленных в учетной политике для целей налогообложения:

Книга учета доходов и расходов 2023

Copyright: фотобанк Лори Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2023 г.

КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее. Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами.

Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала.

Книга учета доходов и расходов

Доброго времени суток!

Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН,ЕСХН,ПСН,ОСНО.

Начну с самых основ КУДиР является книгой которую обязаны вести для отчетности организации и предприниматели. Заполнять и вести книгу КУДиР предприниматели должны почти на всех системах налогообложения, пожалуй кроме ЕНВД.

Отчетность при которой ИП должен вести КУДиР: .

На патентной системе обложения ИП должен вести книгу КУДиР. Сама отчетность не влияет на размер налога ПСН (так как приобретая патент Вы сразу оплачиваете все налоги наперед), смысл ведения книги скорее всего для статистики; . Именно на основании книги КУДиР предприниматель на налоге УСН производит расчеты размера налога который необходимо оплатить.

Как вести книгу доходов и расходов при УСН (образец)?

> > > Налог-налог 05 января 2023 Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги.

Рекомендуем прочесть: Самозанятые граждане суть

Скачать их можно бесплатно. Вам помогут документы и бланки: В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном

Как заполнить КУДИР для УСН

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки.

Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г.

№ 135н. КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет.

Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет

Определение и расшифровка КУДиР

Все индивидуальные предприниматели (ИП) и организации, использующие упрощенную систему налогообложения (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов.

Определение, расшифровка и состав Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Книга доходов и расходов для ИП на ОСНО

10354 Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета. Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями.

Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

Рекомендуем прочесть: Договор на уборку территории юридического лица с ип

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены. Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Книга учёта доходов и расходов (КУДиР) в 2023 году

ПОПУЛЯРНЫЕ ПУНКТЫ:• • • • КУДиР — книга учёта доходов и расходов.КУДиР, прошитая и пронумерованная (См. здесь «»), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).Штраф за отсутствие книги: ИП — 200 руб., организации — 10 000 руб.Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН.

Налогоплательщики на ЕНВД не ведут КУДиР!СКАЧАТЬ БЛАНКИ КУДиР 2023Для каждой системы налогообложения есть свой бланк учётной книги:1) 2) 3) (Скачать «»)4) (Скачать «»)Скачать КУДиР Оглавление• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.)

Книга учета доходов и расходов для УСН в 2023 году

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена . Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога.

Это закреплено в . При этом обязанности сдавать КУДиР в налоговую нет.

Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

Похожие записи

Со скольки лет можно жить отдельно

Если отпуск попал на праздничный день

Активные счета бухгалтерского учета 2023

Источник: ohrana-truda-kurs.ru