30.10.2014 Онлайн-обучение Отчётность Сопровождение 1С Бюджетным учреждениям В соответствии с Порядками заполнения расчета по авансовому платежу и декларацией по налогу на имущество (утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895) по объектам недвижимости, налоговая база по которым определяется как их кадастровая стоимость, в расчете и декларации заполняется раздел 3. В письме от 16.10.2014 № БС-4-11/21488 ФНС России разъяснила порядок заполнения этого раздела в случае, когда организация имеет несколько объектов недвижимости (помещений) в одном торговом центре. Налоговое ведомство напомнило, что согласно п. 13 ст.

378.2 НК РФ организация-собственник объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, уплачивает налог (авансовые платежи по налогу) в бюджет по месту нахождения каждого из указанных объектов недвижимого имущества. При этом налог (исходя из кадастровой стоимости объектов) уплачивается в случае, если этот объект включен нормативным правовым актом субъекта РФ в соответствующий перечень.

Налог на имущество: изменения 2022 года

Таким образом, если торговый центр включен в перечень, то организация, имеющая в нем несколько помещений, раздел 3 расчета и декларации должна заполнять с учетом следующего. Пунктами 6.1 Порядков заполнения расчета по авансовому платежу и декларации по налогу на имущество установлено, что в отношении каждого объекта недвижимости организация должна заполнять отдельный раздел 3 расчета и декларации.

Этот порядок применяется и в случае, если организация имеет несколько помещений в одном торговом центре. То есть в такой ситуации в отношении каждого помещения она заполняет отдельный раздел 3, указывая по строке 015 кадастровый номер каждого помещения, а по строкам 020 и 025 декларации (строкам 020 и 030 расчета) кадастровую стоимость каждого помещения, в том числе необлагаемую налогом (при наличии льготы).

В соответствии с действующим законодательством РФ может быть определена кадастровая стоимость здания, но не определена кадастровая стоимость помещений, расположенных в нем. В этом случае при заполнении строки 020 раздела 3 в ней указывается доля кадастровой стоимости здания (торгового центра), которая соответствует доле площади каждого помещения в общей площади здания. Такой порядок определения налоговой базы (кадастровой стоимости) помещения установлен п. 6 ст. 378.2 НК РФ. О заполнении отчетности по налогу на имущество см. справочник «Налог на имущество организаций».

Другие новости 1С:ИТС

- Если стоимость товаров и сумма НДС в счете-фактуре указаны неверно, то вычет налога по нему неправомерен. Подробнее.

- Премии, выплаченные работникам к праздничным и юбилейным датам, в расходах не учитываются. Подробнее.

- Как поставщику исправить несущественные ошибки, допущенные при составлении универсального передаточного документа (УПД), в программе «1С:Бухгалтерия 8»? Подробнее.

- Изменен порядок возбуждения уголовных дел по налоговым преступлениям. Подробнее.

- НДС (в том числе «ввозной») по товарам, приобретенным упрощенцем для перепродажи, учитывается в расходах в момент передачи товара покупателю независимо от факта оплаты. Подробнее.

- Проценты по займу, неполученные в период применения УСН, включаются в доходы при переходе на общий режим налогообложения. Подробнее.

- Необходимо ли получать новое уведомление о постановке на учет в налоговой после переименования акционерного общества в соответствии с требованиями гл. 4 ГК РФ? Ответ пользователю.

- Сотрудница осуществляет уход за ребенком до полутора лет и работает в режиме неполного рабочего времени. Согласно трудовому договору рабочие дни для нее – вторник, среда, четверг, а выходные – суббота и воскресенье. Работница хочет взять ежегодный оплачиваемый отпуск. Как рассчитать ей отпускные? Ответ пользователю.

- Главный бухгалтер увольняется по собственному желанию. Какая ответственность ему грозит, если при увольнении он не передаст свои дела новому сотруднику (не будет письменного акта приема-передачи дел)? Имеет ли право руководитель в этой ситуации не выдавать бывшему главбуху окончательный расчет в день увольнения? Ответ пользователю.

Если у вас нет доступа к материалам ИТС, предлагаем вам заключить договор на Информационно-Технологическое Сопровождение, и вы сможете читать все материалы, публикуемые в системе 1С:ИТС, а также получать техническую поддержку при работе в программах 1С.

Дополнительную информацию вы можете получить по телефону

Источник: www.forus.ru

Расчет налога на имущество в 1С 8.3

Программа 1С 8.3 Бухгалтерия 3.0 позволяет рассчитать налог на имущество, исходя из кадастровой стоимости и заполнить отчетность по налогу на имущество организации. Рассмотрим пошагово как это осуществить в программе.

Расчет налога на имущество, исходя из кадастровой стоимости в 1С 8.3

Шаг 1. Настройка расчета и начисления налога на имущество

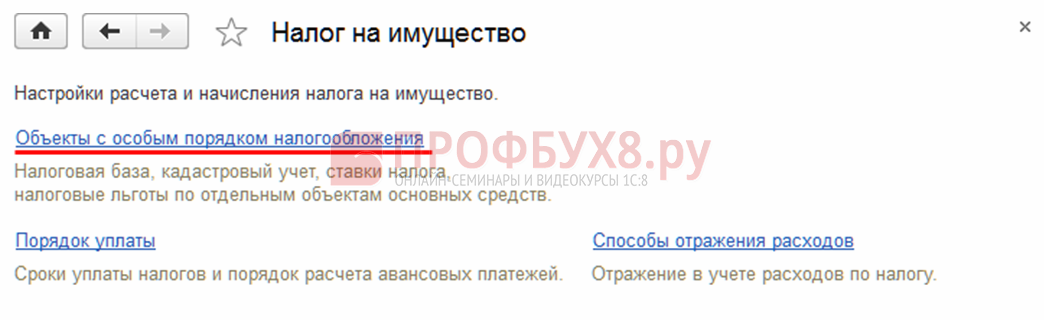

Переходим в раздел Справочники – Налоги – Налог на имущество. По ссылке «Объекты с особым порядком налогообложения» в окне “Налог на имущество” указываем объекты, облагаемые по кадастровой стоимости:

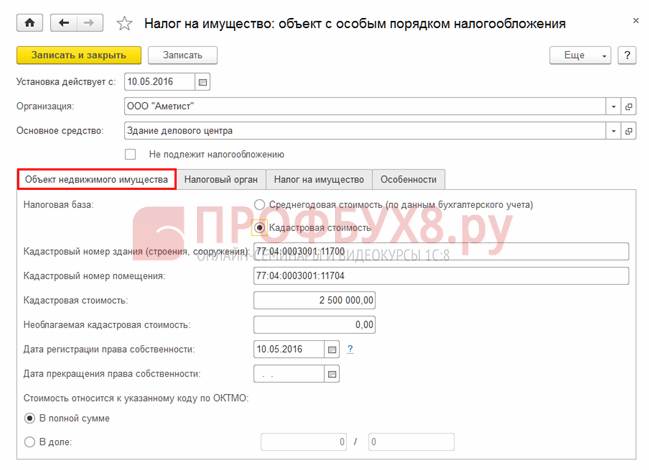

В карточке объекта на закладке «Объект недвижимого имущество» указываем налоговую базу, кадастровую стоимость, дату регистрации права собственности, долю отнесения к указанному коду ОКТМО:

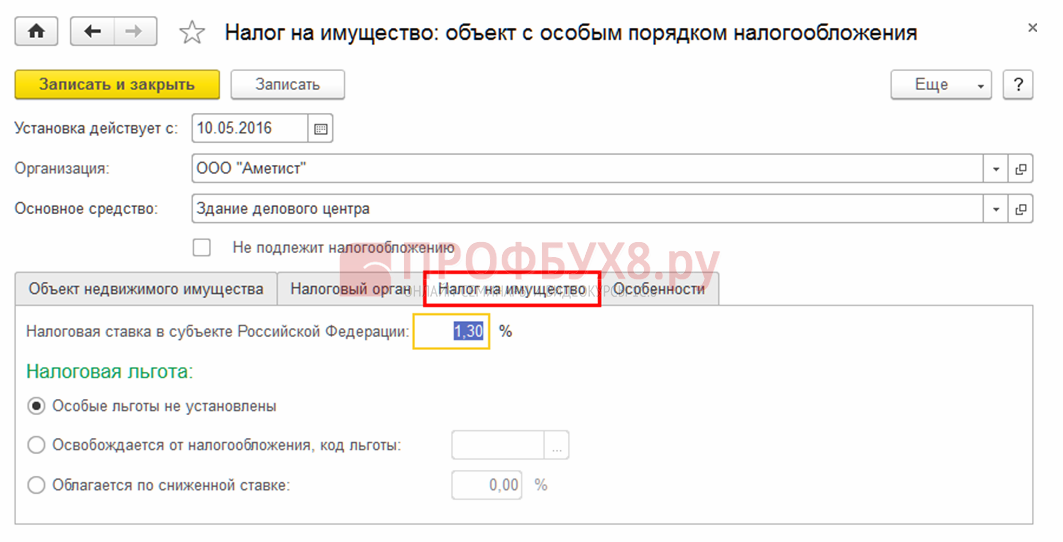

На закладке «Налог на имущество» вводим ставку налога на имущество и в случае необходимости, применяемые льготы:

Шаг 2. Расчет налога на имущество

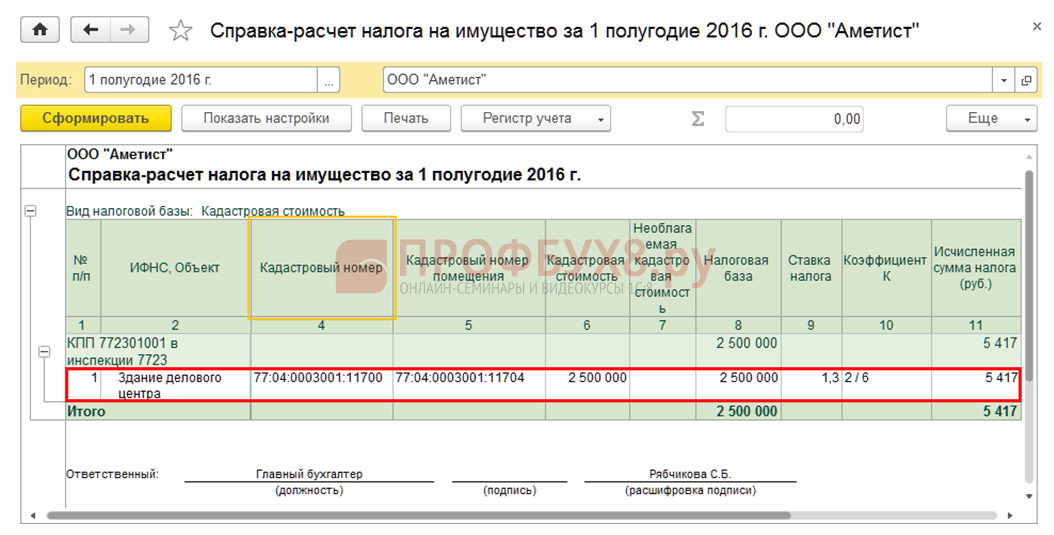

Расчет налога на имущество в 1С 8.3 выполняется ежеквартально документом «Закрытие месяца. Расчет налога на имущество». Документ формирует Справку-расчет налога на имущество за период:

При расчете налога на имущество программа 1С 8.3 автоматически заполняет количество полных месяцев владения объектом (коэффициент К). С 1 января 2016 года согласно п. 5 ст. 382 НК РФ, если возникновение права собственности произошло до 15 числа месяца, то данный месяц принимается за полный.

В рассматриваемом примере дата регистрации права собственности объекта указана 10.05.2016, значит коэффициент К=2/6.

Документ формирует проводку: Дт счет затрат Кт 68.08 на сумму 5 417 руб.

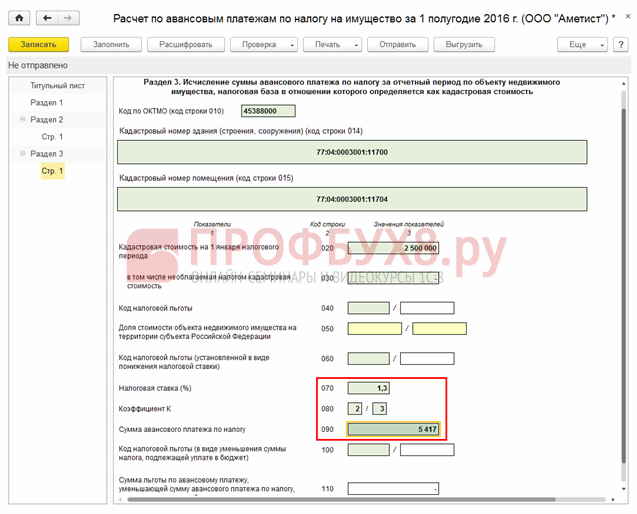

Шаг 3. Формирование отчета «Налоговый расчет по авансовому платежу по налогу на имущество организации»

Переходим в раздел Отчеты – 1С-Отчетность – Регламентированные отчеты – отчет “Авансы по налогу на имущество” – кнопка «Заполнить».

С 2016 года если имеется имущество, облагаемое по кадастровой стоимости, то отчетный период подсчитывается не нарастающим итогом, а поквартально. Следовательно, при расчете коэффициента в строке 80 раздела 3 полное количество месяцев в отчетном периоде равно 3:

Более подробно о заполнении данных при начислении налога на имущество в 1С 8.3, которое поможет правильно сформировать Декларацию по налогу на имущество, Авансовый расчет по налогу на имущество читайте в нашей статье.

Как отразить льготу по налогу на имущество в 1С 8.3

В программе 1С 8.3 можно учесть льготу по налогу на имущество. Рассмотрим на примере как эту льготу отобразить в программе. То есть как сделать так, чтобы по кредиту счета 68.8 “Налог на имущество” отображалась сумма налога уже уменьшенного на 80% и чтобы формировалась в отчете строка 130 раздела 3.

Допустим, имеется объект с кадастровой стоимостью 10 000 000 руб. Ставка налога на имущество в регионе составляет 1,5%. При этом в регионе для тех, кто на УСН и при этом является плательщиком налога на имущество по кадастровой стоимости, действует льгота в виде возможности уменьшить исчисленный налог на имущество на 80%.

Расчет в 1С 8.3 выполняется ежеквартально через Закрытие месяца: Документ «Расчет налога на имущества». Без применения льготы сумма авансового платежа за квартал составит 37 000 руб. Документ сформирует проводку Дт 26 – Кт 68.08.

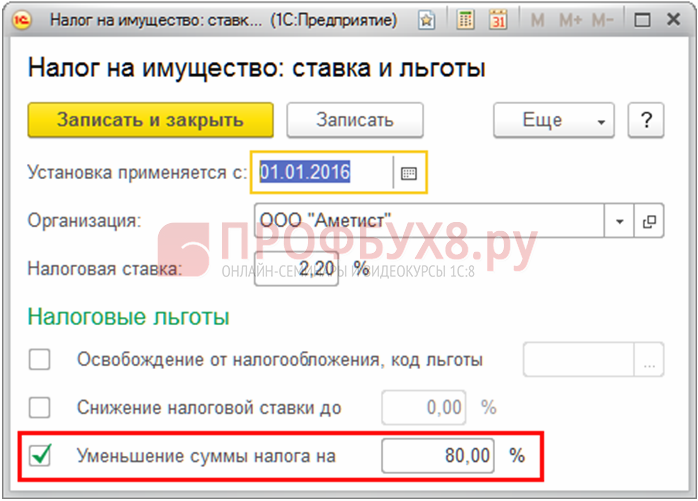

В регистре сведений «Ставки налога на имущество» можно установить процент уменьшения суммы налога, но если в базе 1С 8.3 нет ни одной организации на ОСНО, то этот регистр может быть недоступен. Что бы получить доступ к регистру, зайдите в учетную политику организации: Раздел Главное – Учетная политика, и переключитесь на Общую систему налогообложения, кнопка «Записать и закрыть».

Теперь в разделе Справочники – Налог на имущество станет доступна ссылка «Ставки и льготы». Укажите уменьшение суммы налога на 80%, кнопка «Записать и закрыть»:

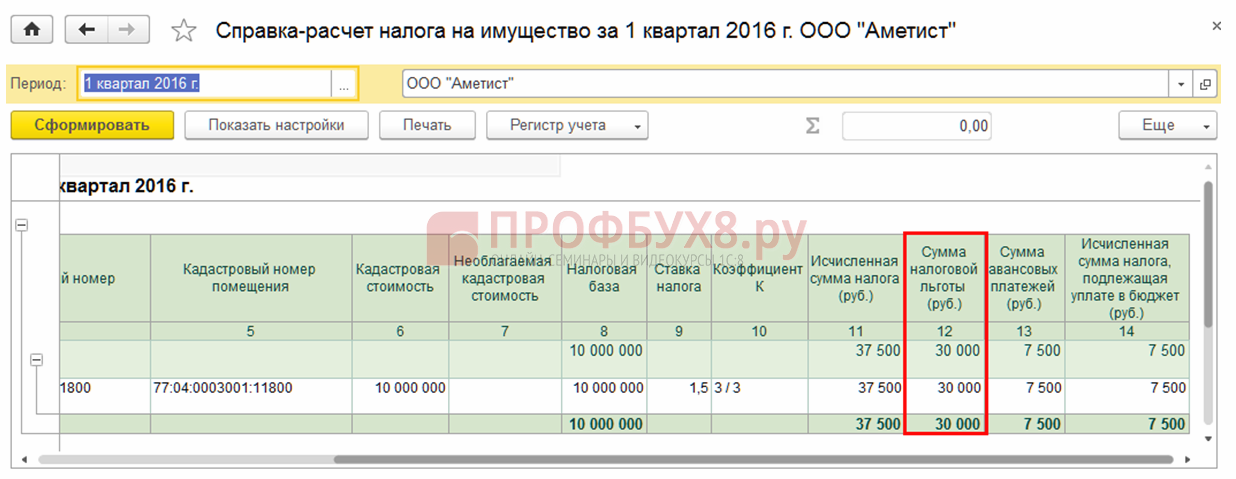

Верните в учетной политике режим УСН и перепроведите Закрытие месяца: Документ «Расчет налога на имущества». С применением льготы сумма авансового платежа за квартал составит 7 500 руб, на эту сумму будет сформирована проводка Дт 26 – Кт 68.08:

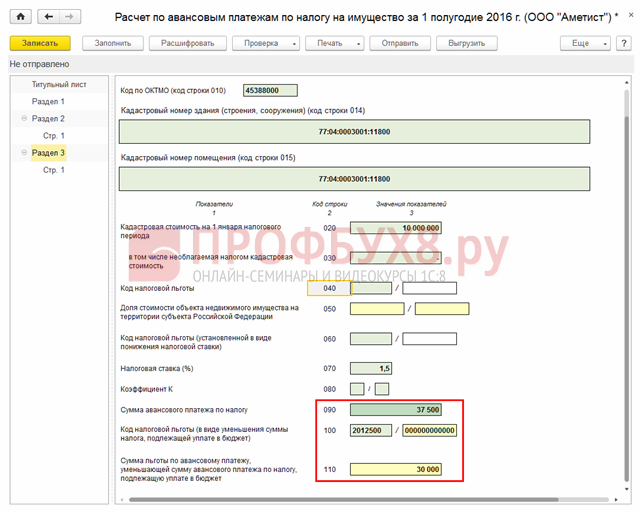

В отчете «Налоговый расчет по авансовому платежу по налогу на имущество организации» заполняется строка 130 раздела 3 автоматически с кодом льготы 2012500. Раздел 1 стр. 30 сумма авансового платежа, подлежащая уплате в бюджет равна 7500 руб.:

Более подробно как осуществить подготовку базы 1С 8.3 к составлению декларации по налогу на имуществу, особенности расчета налога на имущество с кадастровой стоимости и со среднегодовой стоимости в программе, Вы можете изучить в рамках курса по работе в 1С Бухгалтерия 8.3 ред. 3.0.

См. также:

- Расчет и начисление налога на имущество в 1С 8.3 пошагово

- Транспортный налог в 1С 8.3 пошагово – от регистрации до уплаты

- Отчетность в 1С 8.3 Бухгалтерия

Источник: profbuh8.ru

Как повлияет изменение кадастровой стоимости на декларации по налогу на имущество и УСН

Если кадастровая стоимость объекта обложения налогом на имущество изменилась, нужно сдать уточненные декларации и доплатить налог, а вот корректировать отчетность за прошлые периоды по УСН подобное событие никак не требует (см. письмо ФНС от 10.10.2018 № БС-4-21/19773).

Ведомство указало, что согласно п. 15 ст. 378.2 НК РФ изменение кадастровой стоимости объекта в течение налогового периода не учитывается в базе обложения. Изменения кадастровой стоимости вследствие допущенных ошибок должны учитываться в начала того периода, в котором была допущена ошибка. На основании этого можно сделать вывод, что если изменение стоимости стало следствием ошибки, то компании нужно пересчитать налог и сдать уточненные декларации по налогу на имущество за весь период некорректных платежей.

Что касается декларации по УСН, то, по мнению налогового ведомства, сдавать ее уточненный вариант при изменении кадастровой стоимости не нужно. В случае если в результате возник излишне уплаченный налог на имущество, его нужно учесть как внереализационный доход в периодах, за которые произведен пересчет, и указать в декларации по УСН отчетного периода.

Источник: xn--h1apee0d.xn--p1ai