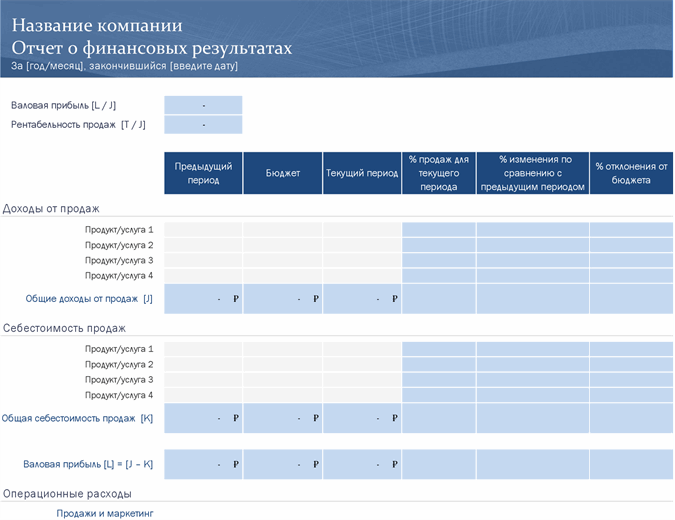

Создайте полный отчет о финансовых результатах для своего малого бизнеса. Этот шаблон с поддержкой специальных возможностей рассчитывает процентные изменения по сравнению с предыдущим периодом и отклонения от бюджета.

Поделиться ![]()

![]()

![]()

![]()

Другие похожие шаблоны

Отчет о финансовых результатах | Финансовый результат | Бухучет для чайников | Бухгалтерский учет

Оценка сотрудника и пересмотр заработной платы малый бизнес

Источник: templates.office.com

Общая характеристика отчета о финансовых результатах, цель его составления

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н).

Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Заполнение отчета о финансовых результатах и отражение движения средств | Елена Ботова. РУНО

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

| Строка | Содержание | Сумма в тыс. руб. |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22 890 – 890 = 22 000,00 |

| 2120 | Д/об 90/2 + Д/об 90/8 | 11 885 + 252 = 12 137,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2410 | Налог при УСН | 2200,00 |

| 2400 | Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 | 22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2:

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2021 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2021 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2021 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2021 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2021 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Выручка. Строка 2110

По данной строке отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией (п. 18 ПБУ 9/99, п. 27 ПБУ 2/2008).

Что признается выручкой организации?

Выручкой организации являются (п. п. 4, 5 ПБУ 9/99):

— поступления от продажи продукции;

— поступления от продажи товаров;

— поступления за выполненные работы;

— поступления за оказанные услуги;

— арендная плата (в организациях, предметом деятельности которых является предоставление своих активов во временное владение и (или) пользование);

— лицензионные платежи (в том числе роялти) (в организациях, предметом деятельности которых является предоставление прав на использование результатов интеллектуальной деятельности);

— поступления от участия в уставных капиталах других организаций (в организациях, предметом деятельности которых является такое участие);

— другие поступления, признаваемые организацией доходами по обычным видам деятельности исходя из характера ее деятельности, вида доходов и условий их получения (например, для ломбардов проценты по предоставленным займам являются доходами по обычным видам деятельности).

Величина выручки определяется исходя из цены, установленной договором, с учетом всех предоставленных согласно договору скидок независимо от формы их предоставления (п. п. 6.1, 6.5 ПБУ 9/99, Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99). Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом, если возможно определить готовность работы, услуги, изделия (п. 13 ПБУ 9/99).

Выручка по договорам строительного подряда (в том числе по договорам на восстановление зданий, сооружений, судов), длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, признается в бухгалтерском учете и Отчете о финансовых результатах либо способом «по мере готовности», либо исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 1, 2, 17, 23 ПБУ 2/2008). При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027). Величина выручки по договорам строительного подряда определяется с учетом претензий, предъявляемых заказчикам и третьим лицам (п. 8 ПБУ 2/2008).

В каких случаях выручка по договорам строительного подряда определяется способом «по мере готовности»?

Выручка по договору строительного подряда признается способом «по мере готовности», если одновременно выполняются следующие условия:

— даты начала и окончания работ по договору (этапу) приходятся на разные отчетные годы (п. 1 ПБУ 2/2008);

— финансовый результат (прибыль или убыток) от исполнения договора на отчетную дату может быть достоверно определен (п. 17 ПБУ 2/2008).

Условия достоверного определения финансового результата исполнения договора поименованы в п. п. 18, 19 ПБУ 2/2008.

В случае если нельзя достоверно определить финансовый результат исполнения договора в какой-либо отчетный период, выручка по договору признается исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 17, 23 ПБУ 2/2008).

Заметим, что субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг микрофинансовых организаций и организаций, подлежащих обязательному аудиту, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп. «а», «б», «в» и «д» п. 12 ПБУ 9/99, а также могут не применять ПБУ 2/2008 (п. 12 ПБУ 9/99, п. 2.1 ПБУ 2/2008, п. 1 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ, п. п. 5, 6 Информации Минфина России N ПЗ-3/2012).

Выручка отражается в бухгалтерском учете с использованием счета 90 «Продажи».

В Отчете о финансовых результатах сумма выручки указывается без учета НДС и акцизов (п. 3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Как отражаются вывозные таможенные пошлины в Отчете о финансовых результатах?

В примечании 5 в Приложении N 1 к Приказу Минфина России N 66н вывозные таможенные пошлины не поименованы в числе сумм, исключаемых при формировании показателя выручки, наряду с НДС и акцизами. Согласно разъяснениям Минфина России, содержащимся в Письме от 09.01.2013 N 07-02-18/01, вывозные таможенные пошлины, уплачиваемые организацией в связи с перемещением товаров через таможенную границу, не уменьшают выручку, отражаемую в Отчете о финансовых результатах. В таком случае указанные суммы могут отражаться по строке 2210 «Коммерческие расходы» как суммы, связанные с продажей товаров.

Отметим, что в соответствии с п. п. 3, 6 ПБУ 9/99 экспортные пошлины исключаются при определении суммы выручки. Инструкцией по применению Плана счетов для учета сумм экспортных пошлин предлагается открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины», а не использовать счет 44 «Расходы на продажу». Кроме того, приводить в Отчете о финансовых результатах показатель выручки за вычетом обязательных платежей требует п. 23 ПБУ 4/99.

Таким образом, организациям, уплачивающим вывозные таможенные пошлины, целесообразно принять решение о порядке отражения этих платежей в бухгалтерском учете и Отчете о финансовых результатах и закрепить его в своей учетной политике. Напомним, что принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, должны раскрываться в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 17 ПБУ 1/2008).

Какие данные бухучета используются при заполнении строки 2110 «Выручка»?

Значение показателя строки 2110 «Выручка» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90-1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» счета 90 (примечание 5 в Приложении N 1 к Приказу Минфина России N 66н, Письмо Минфина России от 09.01.2013 N 07-02-18/01).

Выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг и т.п.), составляющие пять и более процентов от общей суммы выручки организации за отчетный период, показываются по каждому виду в отдельности. Для этого организация вводит к строке «Выручка» дополнительные строки (п. 18.1 ПБУ 9/99).

Строка 2110 «Выручка» = Оборот по кредиту субсчета 90/1 — Оборот по дебету субсчетов 90/3 и 90/4

Показатель строки 2110 «Выручка» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за такой же отчетный период предыдущего года.

Пример заполнения строки 2110 «Выручка»

Показатели по субсчетам 90-1 и 90-3 счета 90 в бухгалтерском учете (показатель по субсчету 90-4 отсутствует): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По кредиту субсчета 90-1 | 103 061 816 |

| 1.1. Аналитический счет учета выручки от продажи готовой продукции | 74 569 821 |

| 1.2. Аналитический счет учета выручки от продажи покупных товаров | 21 415 365 |

| 1.3. Аналитический счет учета выручки от оказания посреднических услуг | 4 216 834 |

| 1.4. Аналитический счет учета выручки от выполнения работ по ремонту автомобилей | 2 859 796 |

| 2. По дебету субсчета 90-3 | 15 721 294 |

| 2.1. Аналитический счет учета НДС с выручки от продажи готовой продукции | 11 375 057 |

| 2.2. Аналитический счет учета НДС с выручки от продажи покупных товаров | 3 266 751 |

| 2.3. Аналитический счет учета НДС с выручки от оказания посреднических услуг | 643 246 |

| 2.4. Аналитический счет учета НДС с выручки от выполнения работ по ремонту автомобилей | 436 240 |

Фрагмент Отчета о финансовых результатах за 2013 г.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 98 972 | 76 840 | |

| в том числе: | ||||

| выручка от продажи продукции | 2111 | 70 622 | 64 516 | |

| выручка от продажи покупных товаров | 2112 | 15 287 | 11 720 |

Источник: platyaopt-nsk.ru