Одной из составляющих бухгалтерской отчетности, помимо баланса и отчета о прибылях и убытках, является отчет о целевом использовании полученных средств. Данная форма сдается в налоговый орган, орган статистики, другим заинтересованным лицам (например, лицам, предоставившим целевые средства).

Отчет о целевом использовании полученных средств (ОКУД 0710006) составляют в обязательном порядке общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности.

Прочие НКО составляют отчет о целевом использовании полученных средств при необходимости, а также если это предусмотрено в учетной политике организации.

Название некоторых строк отчета говорит само за себя, и их заполнение никакой трудности не представляет. Рассмотрим детально заполнение отчета о целевом использовании в разрезе строк, заполнение которых может вызвать сомнения.

Отчет о целевом использовании полученных средств или форма 6: как правильно?

В составе рекомендованных к применению актуальных форм годовой бухгалтерской отчетности (утверждены приказом Минфина России от 02.07.2010 № 66н) присутствует документ, названный отчетом о целевом использовании средств. Часто его также именуют формой 6, несмотря на то что порядковая нумерация форм для отчетов, приведенных в приказе № 66н, не применяется, да и бланков отчетов в этом документе дается всего пять. Откуда же взялось название, отсылающее к номеру формы, и правомерно ли его использование?

Как заполнить декларацию УСН в 2023 году как учесть страховые взносы в счёт налогов Озон селлер

Происхождением названия форма 6 отчета о целевом использовании средств обязан приказу Минфина России от 22.07.2003 № 67н — не действующему ныне документу, которым до вступления в силу приказа № 66н (а он стал обязательным для применения с отчетности за 2011 год) утверждались рекомендуемые для использования формы бухотчетности. В приказе № 67н приводились бланки 6 отчетов, и в каждом из них под официальным текстовым наименованием присутствовало указание на порядковый номер формы. Распределялись номера так:

- № 1 — бухгалтерский баланс;

- № 2 — отчет о прибыли и убытках;

- № 3 — отчет об изменениях капитала;

- № 4 — отчет о движении денежных средств;

- № 5 — приложение к бухгалтерскому балансу;

- № 6 — отчет о целевом использовании полученных средств.

Бланки, утвержденные приказом № 66н, указания на номер формы не имеют, и самих форм в этом документе приводится всего пять: из их числа исключен бланк, соответствующий приложениям к бухбалансу. Однако для бухгалтеров, составлявших отчетность за годы, предшествовавшие 2011 году, привычным осталось применение нумерации составляемых форм, упрощающее указание на их наименование. Однако использоваться такая отсылка может только неофициально, поскольку в действующем документе, утверждающем бланки бухотчетности, номера отчетов отсутствуют.

ВАЖНО! При составлении отчетности за 2021 год учитывайте, что формы бухотчетности, в т.ч. формы 6, изменились. Ключевые отличия: отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Ответственность

Изначально взыскание штрафа грозит тем предприятиям, которые в процессе своей деятельности средства целевого назначения использовали, как нецелевые.

Согласно ст.1 №126 НК РФ к ответственности за неподачу пакета документов об отчете по бухгалтерскому балансу или подачи его в неполном составе привлекаются все предприятия, обязанные выполнять данные действия, в том числе и НКО.

На размер штрафных санкций повлияет размер поданного пакета, при неполном перечне документации, за каждый отсутствующий бланк взимается штраф в размере 200 рублей.

Отчетность о целевом использовании средств: кто ее сдает?

Так кто же сдает отчет о целевом использовании средств обязательно?

В приказе № 67н ответ на этот вопрос был однозначным: форму 6 рекомендовалось составлять некоммерческим организациям (п. 4 указаний об объеме форм бухотчетности). Аналогичная рекомендация (правда, с несколько иной формулировкой, отсылающей к общественным организациям, не ведущим предпринимательскую деятельность) имелась и в исходной редакции приказа № 66н (подп. «в» п. 1). Но в настоящее время (приказ Минфина России от 04.12.2012 № 154н) указание на то, кого касается составление отчета о целевых средствах, в тексте приказа № 66н отсутствует. Таким образом, составлять эту форму надлежит всем получателям целевого финансирования, т. е. не только некоммерческим структурам, но и коммерческим организациям, получающим денежные средства целевого предназначения.

Организации, в адрес которых целевые средства не поступают, отчет о них не составляют, поскольку не имеют данных для его заполнения.

Если вы применяете УСН, узнайте в КонсультантПлюс, какие формы бухотчетности помимо формы 6 вам нужно сдать в ИФНС. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ к системе бесплатно.

Варианты бланка отчета о целевом использовании денежных средств

Рекомендованный к применению бланк отчета об использовании целевых средств существует не в единственном варианте. Приказом № 66н утверждены две его формы:

- полная, приведенная в приложении № 2.1;

- упрощенная, содержащаяся в приложении № 5.

Упрощение подразумевает сокращение числа строк в отчете за счет объединения данных по ряду показателей (подп. «а» п. 6 приказа № 66н) и отсутствие в бланке графы, предназначенной для указания номера пояснений.

Применять упрощенную форму могут лица, имеющие право упростить ведение бухучета и формирование упрощаемой бухотчетности. К числу таких лиц отнесены (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- субъекты малого бизнеса, отвечающие критериям, приведенным в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ;

- организации некоммерческой направленности, подчиняющиеся закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», получившие этот статус в соответствии с законом «Об инновационном центре “Сколково”» от 28.09.2010 № 244-ФЗ.

Бланк упрощенной формы 6 можно скачать в КонсультантПлюс. Для этого достаточно получить пробный демо-доступ к системе К+. Это бесплатно.

Недоступно упрощение отчетности (п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- для юрлиц, обязанных проводить аудит своих бухотчетов;

- жилищных и жилищно-строительных кооперативов;

- кредитных потребкооперативов и микрофинансовых организаций;

- организаций госсектора;

- политических партий;

- объединений адвокатов и нотариусов, юридических консультаций;

- структур некоммерческого характера, выступающих в роли иностранного агента.

Порядок заполнения отчета о целевом использовании

Порядок заполнения отчета о целевом использовании средств нигде отдельно не описан. Логика внесения данных в него вытекает из самого содержания отчета и примечаний, имеющихся под основной таблицей.

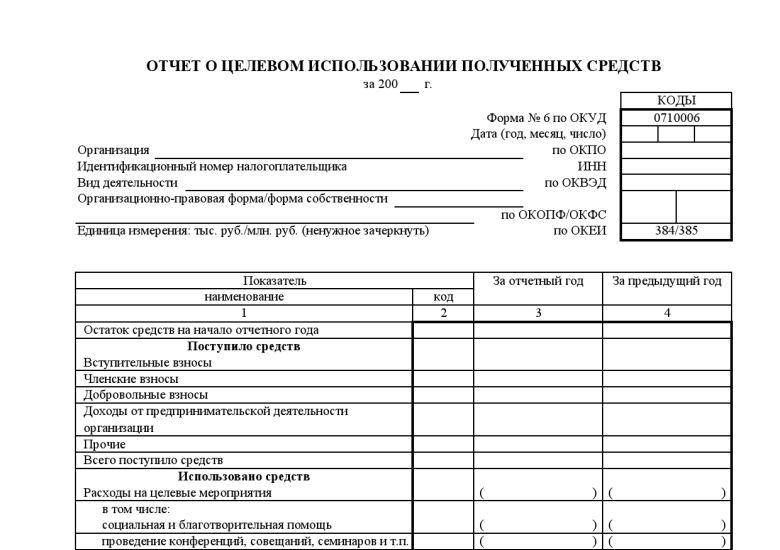

Основную таблицу предваряют данные об отчитывающемся лице (его наименование и коды, характеризующие основные сведения о нем: ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС), а также информация о годе, за который составляется отчет, дате создания и применяемой единице измерения вносимых показателей.

Целью заполнения основной таблицы является отражение с учетом аналитики поступлений-выбытий процесса изменения остатка средств целевого финансирования, учтенных в организации (при применении плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, они показываются на счете 86). При этом предусмотрено сравнение данных текущего и предшествующего ему года.

В верхней и в нижней строках таблицы указываются сведения об остатках средств, соответственно, на начало и на конец года. Промежуточные строки делятся на две группы: со сведениями о поступлениях и о расходовании полученных средств. Для каждой из групп приводимые в приказе № 66н бланки предлагают определенную разбивку строк по аналитике, ориентированную на наиболее часто возникающие основания для поступлений и расходования. В полной форме по этим соображениям выделены:

- в поступлениях — строки: для вступительных, членских и целевых взносов;

- добровольно вносимых средств;

- доходов, явившихся результатом деятельности отчитывающегося лица;

- прочих полученных средств;

- на цели, ради которых юрлицом получено соответствующее финансирование, с выделением в них информации о расходах на благотворительность и социальную помощь, мероприятия информационного характера, иные процедуры;

В упрощенной форме в поступлениях объединены данные о взносах и добровольно вносимых средствах, а в расходной части отсутствует детализация четырех основных групп строк. Кроме того, упрощенную форму отличает отсутствие итоговых цифр, относящихся к поступлениям и расходам.

Вместе с тем при необходимости составитель отчета может дополнить предлагаемый приказом № 66н бланк нужным числом строк (п. 3 приказа № 66н).

Заполнить новую форму 6 вам помогут разъяснения и пример от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, оформите пробный доступ бесплатно.

Особенности при упрощенном налогооблажении

Под упрощённым способом налогообложения понимается метод ведения бухгалтерии в ТСЖ, при котором налоговая база определяется как разность доходов и расходов, а налоговая ставка равна 15 процентам. Учёт только доходной части при ставке 6 процентов как способ подсчёта налога при УСН в жилищных организациях не применяется.

Жилищные товарищества, перешедшие на упрощённую систему расчёта налогов, должны отчитываться о годовых доходах и расходах, подавая налоговую декларацию до конца марта года, следующего за отчётным, согласно пп. 1 п. 1 ст. 346.23 НК РФ.

ВАЖНО! Жилищные товарищества, уплачивающие налоги по УСН, обязаны учитывать текущие доходы и расходы в специальных учётных книгах (ст. 346.24 НК РФ).

Жилтоварищество уплачивает налог при упрощённой системе раз в году, но подавать отчёты необходимо каждые три месяца, начиная с начала календарного года, при этом производя авансовые платежи по нарастающей системе.

Отчётность направляется в отделение налоговой службы бухгалтерскими работниками ТСЖ или членами правления.

Пример заполнения отчета о целевом использовании

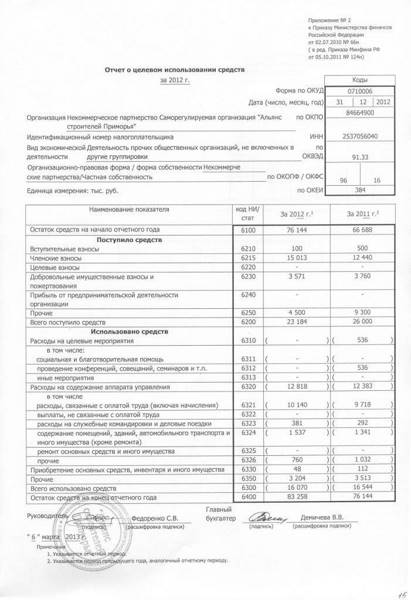

Рассмотрим пример заполнения отчета о целевом использовании средств на конкретных цифрах.

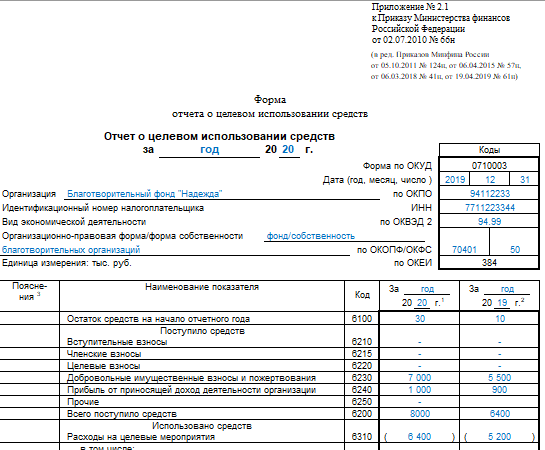

Для благотворительного фонда «Надежда», занимающегося помощью лицам, оказавшимся в сложной жизненной ситуации, основным источником средств, позволяющим осуществлять предусмотренную уставом деятельность, являются добровольные пожертвования юридических и физических лиц. Остаток неиспользованных на начало года средств составил 30 000 руб. За 2021 год в качестве добровольных пожертвований фонд получил 7 000 000 руб.

Кроме того, фонд организует акции просветительского характера, приносящие ему доход от продажи входных билетов на них. Чистая прибыль от этой деятельности за 2021 год составила 1 000 000 руб.

Расходы, осуществленные фондом, в 2021 году оказались следующими:

- на благотворительные выплаты людям, попавшим в сложную жизненную ситуацию, — 6 400 000 руб.;

- на оплату труда с учетом страховых взносов, начисляемых на сумму дохода работника, — 1 400 000 руб.;

- на командировки с целью проверки реальности сложных жизненных обстоятельств у лиц, которым нужна помощь — 70 000 руб.;

- на косметический ремонт помещения, занимаемого фондом на правах аренды, — 100 000 руб.

Аналогичным образом складывалась ситуация и в 2021 году. Те есть имели место два вида поступлений: добровольно пожертвованные суммы (5 500 000 руб.) и прибыль от предпринимательства (900 000 руб.). Использовались средства на благотворительные выплаты нуждающимся в них лицам (5 200 000 руб.), оплату труда и страховые взносы (1 100 000 руб.) и поездки в командировки (80 000 руб.). Неиспользованные на начало года средства составляли сумму 10 000 руб.

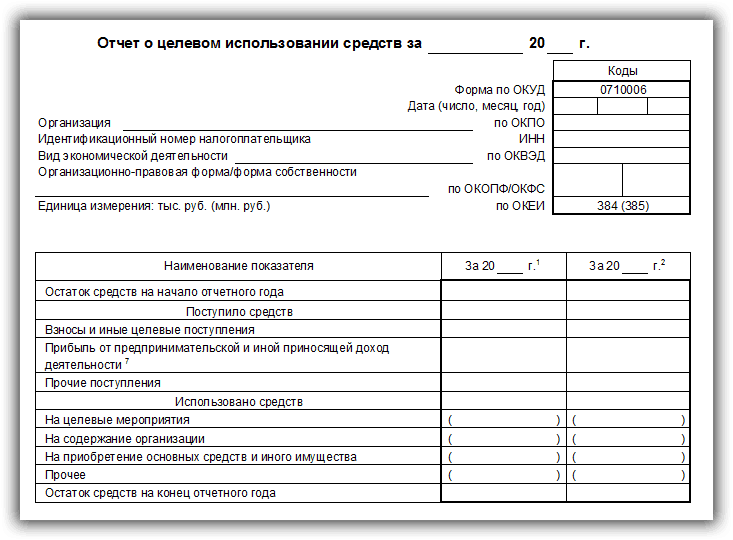

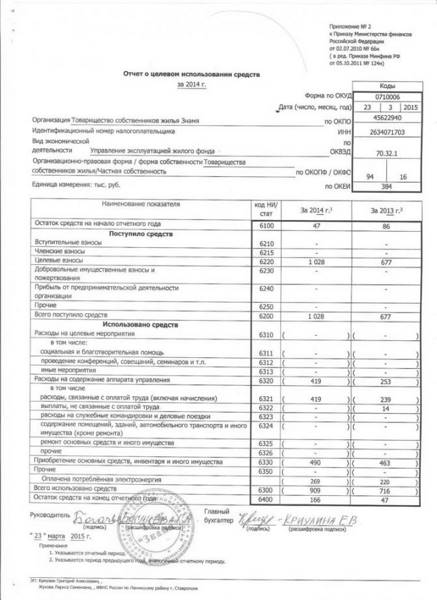

В основной таблице отчета остатки средств на начало года будут показаны по строке с кодом 6100, а остатки на конец года — по строке 6400. При этом данные строки 6100 для 2021 года (на его начало) и строки 6400 для 2021 года (на его конец) должны быть одинаковыми.

Поступления найдут отражение в строках 6230 (добровольные пожертвования) и 6240 (прибыль от предпринимательства). Общая их сумма попадет в строку 6200.

В отношении расходов на целевые мероприятия окажутся задействованными строки 6310 (в ней будет показана общая их величина) и 6311 (она предназначена для расходов в виде благотворительной помощи).

Общая величина произведенных расходов, равная сумме строк 6310 и 6320, попадет в строку 6300.

Остаток средств на конец каждого года рассчитывается от суммы их остатка на его начало путем прибавления общей величины поступлений и вычитания из этого слагаемого общей суммы расходов, т. е. по формуле (если ее составить с использованием кодов строк отчета): 6100 + 6200 — 6300 = 6400.

Заполненный по приведенным данным отчет смотрите на нашем сайте.

Структурное оформление

Включает в себя четыре раздела. Каждый из них заполняется обязательно. Структурную организацию стоит рассмотреть поближе.

- 1-я часть называется «Входящим Сальдо» Она показывает, какими средствами из вышеуказанных источников обладает компания на начало этого налогового периода, а также какой суммой располагала на конец предыдущего периода.

- 2-я часть указывает «Поступившие средства». Название говорит само за себя, здесь отображаем все финансовые поступления компании.

- 3-я часть именуется «Использованными средствами». Она не только отражает, сколько было потрачено, но и цели, на которые пошли затраты. Список целей начинается проведением целевых видов мероприятий, вроде благотворительных акций, и заканчивается расходами на удержание управленческого аппарата.

- 4-я часть «Сальдо в конце года». Данным разделом отображают те средства, которые компания в данном отчетном периоде не использовала. То есть которые остались на счетах.

Итоги

Отчет, отражающий информацию о динамике средств целевого финансирования, формируется при наличии у отчитывающегося лица таких средств. При его создании обычно используется рекомендованный Минфином России бланк, который имеет две формы (полную и упрощенную) и при необходимости может дополняться нужными строками. Упрощение отчета достигается объединением показателей и доступно не всем пользователям этой формы. Специальных указаний по заполнению действующего бланка не существует, поэтому вносить данные в него нужно, опираясь на логику самой формы отчета.

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Минфина России от 02.07.2010 № 66н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнить

Составление документа начинается со сведений, характеризующих само предприятие. После этого необходимо указать сведения согласно разделам, а именно:

- остаток средств с предыдущего отчетного года;

- наличие новых поступлений;

- затраты, которые напрямую связаны с данным типом средств ;

- целевое использование бюджетных средств.

Затем осуществляется расчет по всем разделам, и полученные показатели заносятся в графу, которая отображает результатные сведения.

Важно помнить, что встречаются ситуации, когда размер затрат превышает объем доходов. В таком случае результатные сведения, как и возможные остальные отрицательные показатели должны быть записаны в круглых скобках, которые указывают на минусовую сумму.

Возникшая подобная ситуация не должна оставаться не прокомментированной, поэтому в обязательном порядке необходимо указывать разъяснения, в которых описывается причина формирования минусовых показателей и поэтапных порядок исправления.

Сформированный отчет подлежит обязательному заверению главным бухгалтером и руководством предприятия. Обязательно в конце необходимо ставить дату составления документа.

Источник: biznes-practic.ru

Ошибки в КС Отчета о целевом использовании средств у НКО в 1С

Добрый день!

НКО на УСН доходы-расходы, учет в 1С:Бухгалтерия, редакция 3.0 (3.0.89.38).

Отчет о целевом использовании средств автоматически не формируется, заполняем вручную.

Вопрос: Программа в отчете, подсчитывая итоги, складывает суммы поступлений и расходования целевых средств. В результате остаток целевых средств на конец года отражается некорректно. В прошлом году были проблемы со сдачей отчетности в налоговую, отчет выпадал в ошибку по контрольным соотношениям… Сдали только потому что в ИФНС вообще были проблемы с новым программным обеспечением, и от них имеется письмо с рекомендациями не обращать внимание на протокол «сдано, требует уточнения»))… Боюсь, что в этом году проблема может повториться, да и вообще интересно, почему такая ситуация имеет место быть…

Обсуждение (6)

frost3 Подписчик БухЭксперт8 :

Добрый день!

В моем случае заполнение отчета не зависит от корректного отражения данных в 1С. Отчет не заполняется автоматически вовсе. Заполняю вручную. Что из этого получается, Вы можете увидеть в приложенных к вопросу скринах.

В конфигурации для НКО работать не представляется возможным, потому что кроме НКО есть еще учет коммерческой организации. И если в базовой версии 1С:Бухгалтерии вполне можно вести учет и НКО и ООО, то в конфигурации для НКО учет для ООО невозможен.

Вопрос в том, почему этот отчет позволяет заполнение вручную, но некорректно отражает при этом остатки на конец периода…

Получается, что учет нужно будет разделить на две программы. То есть дополнительные расходы… только из-за этого отчета((.. который сдается раз в год…

Оксана Бачурина Сотрудник БухЭксперт8 :

Приложение

Добрый день! При внесении в Отчет данных в части Использовано средств, поставьте знак «-» перед значением (например, -38 000). Тогда показатель отразится в отчете в круглых скобках и будет вычитаться при расчете итогов.

frost3 Подписчик БухЭксперт8 :

Спасибо большое! Все получилось! Надо же.. я тоже думала об этом варианте.. но мысль в голове что-то не задержалась))..

Источник: buhexpert8.ru

Как заполнить Отчет о целевом использовании полученных средств

Получение целевых средств чревато головной болью для бухгалтерии. Это и дополнительные проводки, и заполнение отчета. Получил — отчитайся по пунктам и постатейно. Отчет о целевом использовании заполнить достаточно просто, если внимательно изучить, что отражается в соответствующих строках.

Одной из составляющих бухгалтерской отчетности, помимо баланса и отчета о прибылях и убытках, является отчет о целевом использовании полученных средств. Данная форма сдается в налоговый орган, орган статистики, другим заинтересованным лицам (например, лицам, предоставившим целевые средства).

Отчет о целевом использовании полученных средств (ОКУД 0710006) составляют в обязательном порядке общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности.

Прочие НКО составляют отчет о целевом использовании полученных средств при необходимости, а также если это предусмотрено в учетной политике организации.

Название некоторых строк отчета говорит само за себя, и их заполнение никакой трудности не представляет. Рассмотрим детально заполнение отчета о целевом использовании в разрезе строк, заполнение которых может вызвать сомнения.

Построчное заполнение

В отчетности за 2011 год кодировка строк в отчете отсутствует. Для удобства сопоставления показателей рекомендуем использовать коды согласно Приложению № 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Строка 6100 «Остаток средств на начало отчетного года» отражает сумму кредитового сальдо по счету 86 «Целевое финансирование» на начало года.

Наличие кредитового сальдо означает, что на конец года не были использованы все целевые средства. Здесь же отражается сумма прибыли, полученной от коммерческой деятельности, за вычетом налогов.

Внимание

Общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности, представляют бухгалтерскую отчетность один раз по итогам отчетного года в упрощенном составе: бухгалтерский баланс, отчет о прибылях и убытках, отчет о целевом использовании полученных средств.

Строка 6200 «Поступило средств — всего» — сумма строк 6210-6250, за исключением данных строки 6100.

Заполнение строк 6210 «Вступительные взносы» и 6215 «Членские взносы» не представляет сложности и отражает поступившие и подлежащие поступлению взносы.

Строка 6220 «Целевые взносы» отражает:

- средства для благотворительной деятельности;

- гранты;

- средства, выделяемые на долевое финансирование проведения капитального ремонта многоквартирных домов;

- суммы финансирования, выделяемые на осуществление уставной деятельности некоммерческих организаций из бюджетов различных уровней, государственных внебюджетных фондов;

- поступления от учредителей;

- имущество и имущественные права, полученные религиозными организациями на осуществление уставной деятельности;

- денежные средства, внесенные членами садоводческого, огороднического, дачного некоммерческого товарищества или партнерства для приобретения объектов общего пользования;

- денежные средства, полученные на формирование целевого капитала.

Строка 6230 «Добровольные имущественные взносы и пожертвования» заполняется, если на уставную деятельность получены взносы от других юридических и физических лиц.

Здесь же отражается задолженность юридических и физических лиц по уплате взносов и пожертвований.

Особые правила

Формирование целевого капитала предусмотрено для фондов автономной некоммерческой организации, общественной организации, общественного фонда или религиозной организации.

Пожертвования принимают только учреждения: лечебные, воспитательные, социальной защиты, благотворительные, научные, образовательные, фонды, музеи, общественные и религиозные организации.

Строка 6240 «Прибыль от предпринимательской деятельности организации» заполняется просто, из отчета о прибылях и убытках проставляется чистая прибыль предыдущего года.

Строка 6250 «Прочие» позволяет отразить все поступления, связанные с уставной деятельностью некоммерческой организации, не перечисленные в других строках.

Строка 6300 «Использовано средств -всего» заполняется просто, надо сложить показатели строк 6310-6330, 6350. Важно помнить, что данные строк 6311-6313 и 6321-6326 в расчет не берутся.

Строка 6310 «Расходы на целевые мероприятия» — это общая сумма строк 63116313.

Строка 6311 «Социальная и благотворительная помощь» — сумма адресной и безадресной, обезличенной помощи, оказанной безвозмездно или на льготных условиях. Это могут быть как денежные средства, таки выполненные работы, предоставленные услуги.

По строке 6312 «Проведение конференций, совещаний, семинаров и т. п.» можно отразить все расходы, связанные с указанными мероприятиями: аренда помещения, доставка и проживание участников мероприятия, расходы на канцтовары для участников.

По смыслу названия строки 6313 «Иные мероприятия» понятно, что здесь отражаются затраты на целевые мероприятия, не являющиеся социальными, благотворительными, — например, проводимые в познавательных целях мероприятия по пропаганде здорового образа жизни и духовных ценностей.

Зарплатные расходы указываются по строке 6321 «Расходы, связанные с оплатой труда (включая начисления)». Расходы на оплату труда — это суммы начисленных окладов, отпускных, премий, различных стимулирующих доплат.

Отдельной строкой (6322) в отчете отражаются выплаты, не связанные с оплатой труда. К ним относятся надбавки к пенсиям; единовременные пособия уходящим на пенсию; платежи личного, имущественного и иного страхования; оплата проезда к месту работы; материальная помощь; стоимость бесплатной форменной одежды.

В строке 6323 «Расходы на служебные командировки и деловые поездки» никаких трудностей по отражению командировочных расходов возникнуть не может. Расходы на командировки для НКО не отличаются от расходов других организационно-правовых форм. Это расходы на проезд, плата за гостиницу, визы, загранпаспорта и др.

Что понимается под расходами на деловые поездки? Эти расходы отражаются, если в организации есть сотрудники с разъездным характером работ. Перечень должностей, размеры и порядок возмещения расходов по служебным поездкам устанавливаются локальными нормативными актами (трудовым или коллективным договором, приказом).

Затраты на все виды ремонта основных средств — текущий, средний и капитальный — отражаются по отдельной строке 6325.

Прочие услуги отражаются по строке 6326, здесь собираются расходы на услуги связи, оплата интернет-провайдерам, консультационные и информационные услуги.

Сумма фактических затрат на приобретение основных средств и материально-производственных запасов отражается по строке 6330.

Строка 6350 «Прочие» указывает расходы по оплате услуг кредитных организаций, аудиторских компаний, расходы на публикацию бухгалтерской отчетности, налог на имущество и земельный налог.

Завершает отчет строка 6400 «Остаток средств на конец отчетного года». Если в первой строке отчета отражалось кредитовое сальдо по счету 86 «Целевое финансирование» на начало года, то в строке 6400 — кредитовое сальдо по счету 86 на конец отчетного года. В отчете данная строка должна соответствовать сумме показателей по строкам 6100 и 6200 за вычетом строки 6300, то есть строка 6400 = строка 6100 + строка 6200 — строка 6300.

Если поступившие целевые средства полностью использованы в отчетном году, то остатка средств целевого использования на конец года не будет. В отчете отсутствие остатка отражается прочерком по строке 6400.

Пример

У благотворительного фонда «Жизнь» сумма добровольных имущественных взносов за 2011 год составила 6 000 000 руб. Чистая прибыль от предпринимательской деятельности — 100 000 руб. Прочие поступления — 50 000 руб.

За отчетный год целевые средства использованы в размере 5 110 000 руб.:

— социальная и благотворительная деятельность -5 000 000 руб.;

— проведение конференций и семинаров — 100 000 руб.;

— иные мероприятия — 10 000 руб.;

-оплата труда — 260 000 руб.;

— выплаты, не связанные с оплатой труда — 100 000 руб.;

— командировки и деловые поездки — 10 000 руб.;

— оплата аренды помещения — 10 000 руб.;

— приобретение основных средств и материально-производственных запасов — 20 000 руб.

Данные за 2010 год:

— целевые взносы — 1 000 000 руб.;

— сумма добровольных имущественных взносов -4 000 000 руб.;

— расходы на целевые мероприятия — 4 000 000 руб.;

— расходы на оплату труда — 100 000 руб.;

— затраты на командировки — 10 000 руб.;

— оплата аренды помещения — 10 000 руб.;

— расходы на приобретение основных средств и МПЗ — 823 000 руб.

Отчитываемся перед Минюстом

Кроме отчета о целевом использовании некоммерческие организации представляют в Минюст отчетность по формам, утвержденным приказом Минюста России от 29 марта 2010 г. № 72.

Формы отчета разные в зависимости от вида организации: отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов, сведения о персональном составе руководящих органов некоммерческой организации, отчет об объеме получаемых общественным объединением от международных и иностранных организаций, иностранных граждан и лиц без гражданства денежных средств и иного имущества, о целях их расходования или использования и об их фактическом расходовании или использовании.

Религиозные организации представляют отчет о персональном составе руководящих органов, о расходовании денежных средств и об использовании иного имущества.

А.С. Юхневич-Лелива, налоговый консультант

- Бухгалтерский и налоговый учет

- Ведение бухгалтерского учета при УСН

- Бухгалтерское обслуживание ИП

- Нулевая отчетность

- Восстановление бухучета

- Ведение кадрового делопроизводства

- Налоговое консультирование

Возмещаем расходы по аттестации рабочих мест

Обязательная аттестация рабочих мест вашей организации приводит к новым расходам? Известно несколько действенных способов, как существенно уменьшить затраты, с помощью которых получится возвратить почти всю стоимость необходимой аттестации.

Сведения в Роструд при открытии нового бизнеса

Для большинства организаций открытие нового бизнеса или любые изменения в старом виде деятельности (реорганизация, изменение местонахождения) сопряжены, как правило, с обязанностью уведомлять, как местные внебюджетные фонды и налоговые инспекции, так и другие.

Способы взысканий недоимок и штрафов

Технические работы

Здравствуйте. 13 — 14 апреля будут проводится технические работы по .

Мы ценим ваше мнение

Мы ценим вас и стремимся создать ресурс который будет вам интересен.

Комментирование ВКонтакте

Здравствуй уважаемый посетитель!) Добавлена возможность комментирования ВКонтакте, сделаем вместе наш сайт интереснее.

Источник: uk-audit.ru