Предприниматели, использующие упрощенную систему налогообложения (УСН), избавлены от большого количества отчетности. Тем не менее им приходится подавать декларацию в федеральную налоговую службу (ФНС).

Скачать для просмотра и печати:

Что из себя представляет

- взяв ее из текста приказа;

- скачать бланк здесь.

Внимание: отсутствие данных (результат ошибки или невнимательности) может нивелировать факт сдачи отчётности. Инспектор ФНС вынужден будет принять меры к нарушителю сроков.

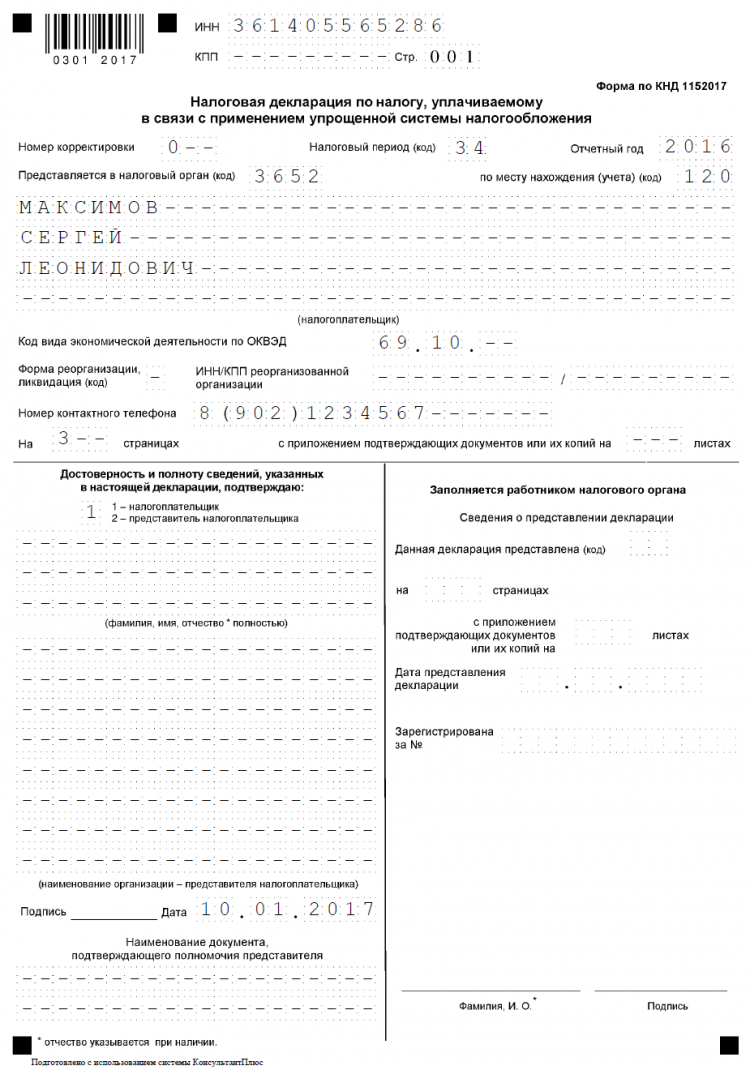

Образец декларации. Лист 1.

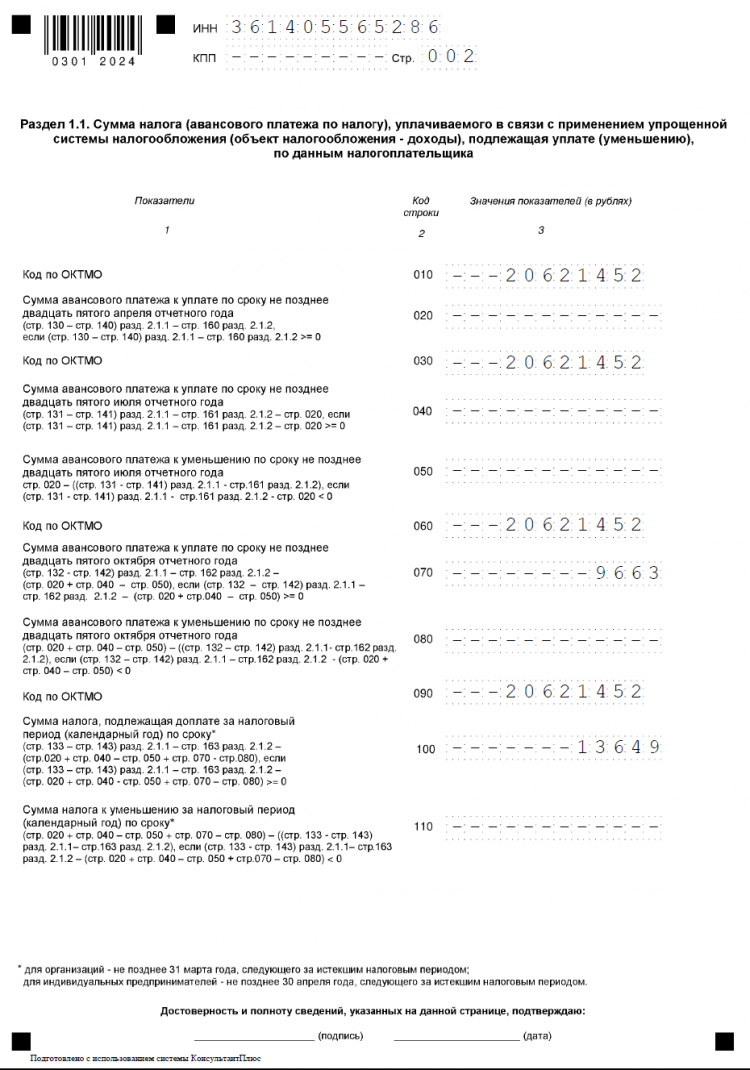

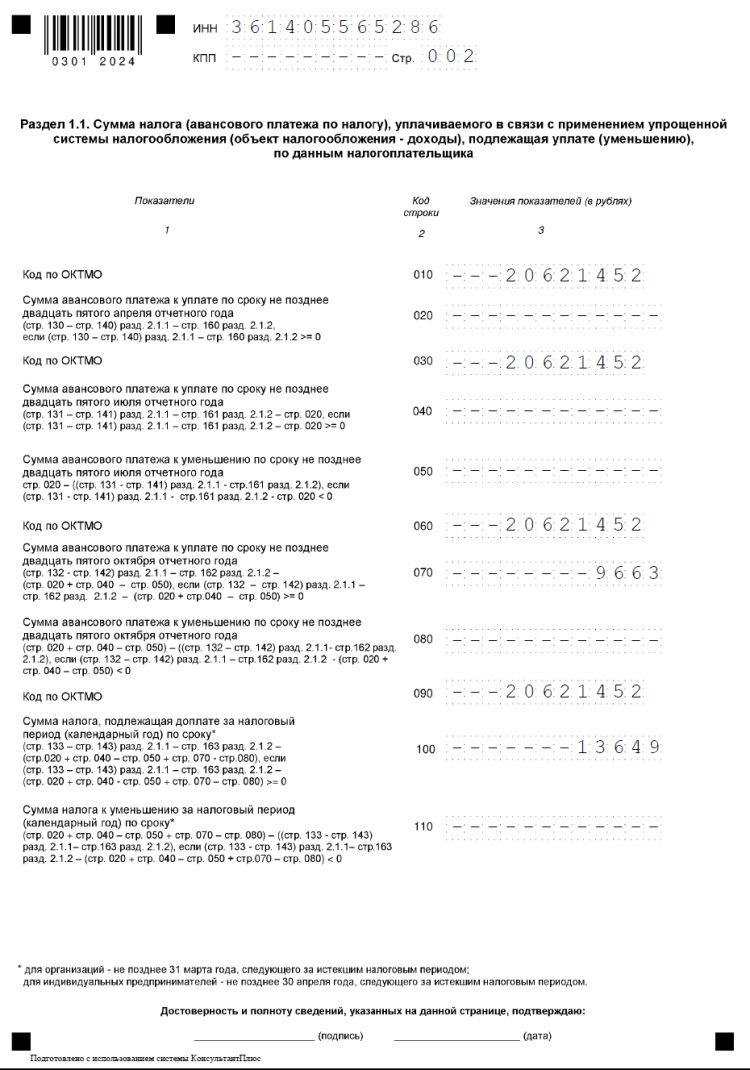

Декларация по УСН. Заполнение строк 124 и 264.

Образец декларации. Лист 2.

Образец декларации по УСН. Лист 3.

Скачать для просмотра и печати:

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

Сроки и периодичность предоставления определены налоговым законодательством. Декларация должна попасть в отделение ФНС ежегодно до определенной даты, следующей за отчетным периодом:

Внимание: направить форму можно:

- в электронном виде при наличии цифровой подписи;

- письмом;

- лично принести в госорган (или передать через представителя, имеющего доверенность).

Заполнение формы (тонкости и особенности)

Внесение данных не должно вызвать трудностей у делового человека. Приведем перечень специальных рекомендаций, полученных опытным путем. За время введения формы в действие накоплено большое количество практических наблюдений. Они позволят избежать типичных ошибок как начинающим, так и опытным предпринимателям.

Бланк состоит из нескольких частей. Они необходимы предпринимателям, осуществляющим деятельность по системе:

Документ состоит из таких частей:

На первой странице документа обозначено 17 позиций . Все они должны быть заполнены с учетом формы регистрации лица.

Заполнение страницы 2.1.1 имеет такие особенности:

- В 102 строке ставится:

- 1 при наличии наемного персонала;

- 2 если зарплата никому не начисляется.

- Позиции 110, 111, 112, 113 предназначены для декларирования доходов с нарастающим итогом.

- В позициях с 120 по 123 показывается применяемая ставка, к примеру, 6%.

- Строки с 130 по 133 предназначены для вписывания сумм налогов:

- Проверяется путем перемножения показателей, внесенных в строки:

- с 120 по 123;

- с 110 по 113 (соответственно).

- Например, показатель по строке 130 проверяется так:

- 110×120.

- В позициях с 140 по 143 показываются суммы, уменьшающие налог, с нарастающим итогом:

- страховые взносы (за тружеников и предпринимателя);

- больничные;

- взносы по договорам добровольного страхования и иное.

Важно: страницы 2.1.2 заполняется только плательщиками торгового сбора. Для декларирования сумм предназначены позиции:

- с 150 по 153 — начисленные;

- с 160 по 163 — выплаченные.

Данная страница предназначена для корректировки сумм налогов:

При использовании такой системы придется вписывать сведения в два листа 1.2 и 2.2. В них имеются строки для отражения как доходов, так и расходов. Кроме того, имеется возможность показать убытки от работы, если таковые имеются. Нюансы для листа 2.2 отражены в таблице:

| Номер позиции | Описание и рекомендации |

| С 210 по 213 | Доходы в разрезе кварталов с нарастанием |

| 220 — 223 | Расходы с нарастанием |

| 230 | Убытки прошлых лет (при отсутствии ставится прочерк) |

| 240 — 243 | Налоговая база за квартал, полугодие, 9 месяцев и год, соответственно |

| 250 — 253 | Убытки текущего периода |

| 260-263 | Налоговая ставка (15%) |

| 270-273 | Авансовые платежи |

| 280 | Минимальный налог за год = 213×1/100 |

Внимание: страница 2.1 заполняется аналогично описанному выше варианту. За исключением использования показателя минимального налога.

Минимум платежей в бюджет вписывается в строку 120. Он сравнивается с данными из позиции 273 (р. 2.2):

- если минимум оказывается больше реального налога, то уплачивается именно такая сумма (указанная в строке 120);

- в ином случае к оплате подлежит позиция 273 (р. 2.2).

Третий лист

Данная форма заполняется при получении целевых средств. Они отражаются в соответствующих графах в разрезе сроков использования:

Заполнив все страницы, проверьте сведения дополнительно. Листы не нужно скреплять или сшивать, только пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Допустим, доходы налогоплательщика за 2018 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2018 год 120 000 руб.

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Организации, работающие на упрощённой системе налогообложения, сдают налоговую отчётность только раз в году. По нормам статьи 346.23 НК РФ декларация по УСН за 2018 год должна быть сдана не позднее 31 марта. Однако в 2019 году эта дата является выходным днём, поэтому крайний срок сдачи переносится на 1 апреля.

В этот же срок должны отчитаться и те организации, которые перешли на упрощённую систему, но временно не работают в рамках этого режима. При отсутствии доходов от деятельности в декларации УСН не будет числовых показателей, т.е. она будет нулевой.

Форма декларации по УСН

Первый раз по новой форме упрощенцы отчитывались за 2017 год. В 2019 году бланк остаётся актуальным, поэтому декларация по УСН сдаётся по той же самой форме, что и прошлогодняя.

Полностью вся форма декларации состоит из 8 страниц, но заполняются не все из них.

Если на любом объекте налогообложения УСН были получены целевые средства, то их указывают в разделе 3.

Контрольные соотношения в декларации

Например, если соотношение по строкам р. 1.1 ст. 020 = р. 2.1.1 (ст. 130 — ст. 140) — р. 2.1.2 ст. 160 => 0 окажется неверным, значит, неправильно рассчитана сумма авансового платежа за первый квартал отчётного года.

В таком случае инструкция обязывает налогового инспектора направить налогоплательщику требование представить пояснения в течение пяти дней или внести соответствующие исправления. И если будет установлен факт нарушения налогового законодательства, то составляется акт проверки по статье 100 НК РФ.

Чтобы избежать этого и не иметь недоимки по налогу, перед сдачей декларации стоит убедиться, что все контрольные соотношения показателей у вас соблюдаются.

Правила заполнения декларации по УСН

- Титульный лист заполняют стандартно: указывают ИНН и КПП организации, её фирменное наименование, код налогового периода (для годовой декларации это 34), отчётный год, код ИФНС, основной код ОКВЭД, контакты и имя руководителя или лица, действующего по доверенности.

- При заполнении используют только печатные заглавные символы.

- Каждую страницу декларации распечатывают на одной стороне листа, страницы не сшивают и не скрепляют.

- При заполнении отчётности от руки разрешены чернила чёрного, фиолетового, синего цветов, в незаполненных полях ставят прочерки.

- Если декларация оформляется на компьютере, то применяется шрифт Courier New высотой 16 — 18 пунктов, числовые показатели выравниваются по последнему правому знакоместу, в пустых полях прочерки необязательны.

- Числовые показатели указываются в полных рублях.

- Ошибки, помарки, исправления, зачеркивания не допускаются.

- Нумеруют только заполненные страницы декларации, не заполненные листы не сдают.

Декларацию подают в ту инспекцию, куда организация поставлена на налоговый учёт по своему юридическому адресу. И хотя отчётность можно направить почтой ценным письмом с описью вложения, рекомендуем лично подавать в ИФНС два экземпляра декларации. Один из них, с отметкой инспекции, надо хранить у себя вместе с другими отчётными документами.

За нарушение срока сдачи декларации по УСН за 2018 год организацию оштрафуют на сумму не менее 1 000 рублей. А если срок просрочки превысит 10 дней, то к штрафу добавят ещё одну санкцию – блокировку расчётного счёта ООО.

Какие данные отражают в декларации по УСН

Перед тем, как рассмотреть заполнение декларации по УСН за 2018 год на примерах, разберёмся в том, какие сведения в ней отражают. Как и другая налоговая отчётность, декларация по упрощёнке должна содержать итоговую сумму налога к уплате. А для её расчета нужны такие данные:

Если организация правильно ведёт налоговый учёт, то все эти данные отражаются в книге КУДиР. То есть, перед заполнением годовой декларации надо просто выписать нужные сведения из книги.

Заполнение декларации по УСН Доходы за 2018 год

В налоговом учёте для упрощённой системы налогообложения действует порядок указания доходов и расходов нарастающим итогом с начала года. Отчётными периодами, по окончании которых упрощенец должен заплатить авансовые платежи, признаются первый квартал, полугодие и девять месяцев.

Но хотя никакие расходы для формирования налоговой базы на УСН Доходы в расчёт не принимаются, на основании п. 3.1 ст. 346.21 НК РФ можно уменьшить сам рассчитанный налоговый платеж.

Для этого учитывают суммы страховых взносов, уплаченных за работников. При этом действует ограничение – уменьшить налоговый платеж можно на уплаченные взносы, но не более, чем на 50%. Право учитывать всю сумму уплаченных взносов и уменьшать налоговый платёж до нуля имеют только ИП без работников. У организаций, которые по умолчанию признаются работодателями, такой возможности нет.

В таблице мы отразим доходы и страховые взносы, перечисленные за работников, за каждый квартал в отдельности.

Источник: nalog-plati.ru

Нулевая декларация УСН для ИП: как заполнить, образец, правила подачи

Моё ИП зарегистрировано в конце 2022 года. Как я разобрался, нулевую декларацию всё-таки надо сдавать. Как заполнять форму, если дохода не было? Куда и когда подавать декларацию? Где скачать готовый документ?

Алена Сычева

В нулевой декларации УСН для ИП заполняется минимум полей, ведь дохода и налога к уплате нет. Подать отчет за 2022 год надо в ИФНС по прописке до 25 апреля 2023 года.

ИП сдает нулевую декларацию, когда за прошлый отчетный период не вел деятельность и не имел доход. Поэтому разделы о торговом сборе и целевом финансировании в такой декларации заполнены быть не могут.

Помните, что декларация НЕ будет нулевой, если:

- Хоть налога к уплате нет, но отражены расходы (для объекта «Доходы минус расходы»),

- К доходам применяется ставка 0%.

Заполнение нулевой декларации УСН

Образец декларации для ИП на УСН “Доходы” 6%

Образец декларации для ИП на УСН “Доходы-расходы” 15%

Заполнение нулевой декларации для ИП на УСН зависит от объекта налогообложения:

- Титульник заполняется одинаково. Внесите ИНН, номер корректировки 0 (если сдаете первичный отчет), код налогового периода 34 (календарный год). В поле «по месту нахождения (учета)» ИП вносят код 120. В графах для налогоплательщика укажите ФИО, но не пишите, что вы ИП. Поля о достоверности и полноте сведений заполните по вашей ситуации.

- ИП на УСН “Доходы” 6% в разделе 1.1 во всех строках, кроме кода ОКТМО, ставит прочерки. Если вы не переезжали в прошлом году, то код укажите только в строке 010. В ином случае заполните и строки 030, 060, 090. В разделе 2.1.1 в строку 101 впишите значение «1», в строку 102 — 2. Во всех других графах, кроме тех, где показана налоговая ставка (120-123), проставьте прочерки.

- ИП на УСН “Доходы минус расходы” 15% в разделе 1.2 прочеркивает все поля, кроме кода ОКТМО. Если ИП не менял прописку, то код указывается лишь в строке 010. В ином случае заполняются и строки 030, 060, 090. В разделе 2.2 в строке 201 укажите код «1». Во всех других графах, кроме тех, где показана налоговая ставка (260-263), проставьте прочерки.

Получить готовую декларацию онлайн

Не тратьте время на изучение правил заполнения декларации. Готовый налоговый отчет можно скачать на этом сайте. Вы выберите свое ИП из налоговой базы, а онлайн-сервис сам распределит данные по графам. Уже через 15 минут вы сможете скачать правильно заполненную декларацию. Это быстро и удобно!

Куда подавать декларацию УСН

Нулевая декларацию подается в ту же иснпекцию, что и обычная. Речь о территориальной ИФНС, относящейся к вам по адресу регистрации.

Точное отделение налоговой можно узнать на сайте ФНС или по телефону горячей линии.

Важно: Если вовремя не подать нулевую декларацию, ИП ждет штраф 1000 руб.

Также полезно для ИП на УСН

- Что будет, если не сдавать нулевую декларацию УСН для ИП?

- Как заполнить нулевую декларацию УСН для ИП на 6%?

- Как заполнить нулевую декларацию УСН для ИП на 15%?

Источник: registrator.online

Налоговая декларация по единому налогу как заполнять, сроки подачи

Каждый режим налогообложения имеет свои особенности и нюансы. В последние годы в числе лидеров по популярности у малого бизнеса находится упрощенная система налогообложения. Рассмотрим, какие требования к подаче декларации по УСН, и на какие основные моменты нужно обратить внимание.

Единая упрощенная система налогообложения, закон РФ, какие налоги заменяет

Единая упрощенная система налогообложения (УСН ) является специальным налоговым режимом. Получившем максимальную популярность среди представителей малого и среднего бизнеса. Благодаря УСН снижается налоговая нагрузка на субъекты предпринимательства, а также вводится облегченная и упрощенная версия ведения бухгалтерского и налогового учетов.

УСН введена в действие по все территории РФ в соответствии с рекомендациями ФЗ-104 от 24.07.2002 года. Законодатель четко расписывает особенности всей упрощенной системы, устанавливает ряд ограничения в отношении предпринимателей, которые могут ее использовать и решает вопросы, затрагивающие УСН.

Касательно того, какие налоги заменяет УСН, закон установил требование, по которому все зависит от типа субъекта предпринимательства. Так, применение УСН для ООО освобождает его от уплаты налога на прибыль, имущество и НДС. Индивидуальные предприниматели не будут платить налог на имущество с недвижимости, НДС и НДФЛ со своих доходов.

Однако, все типы предпринимательских структур продолжают при УСН делать взносы во внебюджетные фонды, могут быть признаны в качестве налоговых агентов по НДС, будут платить транспортный и земельный налоги, а в ряде обособленных ситуаций – даже налог на имущество.

Налоговая декларация упрощенная система налогообложения

УСН предполагает, что все предприниматели, зарегистрированные в качестве юридических лиц, должны ежегодно отчитываться перед налоговиками о проделанной работе и полученных прибылях. В том случае, если фактически в течении календарного года предпринимательская деятельность не велась, и никакого дохода юрлицо не получило, они будут обязаны подать нулевую декларацию.

Если предприниматель подает упрощенную налоговую декларацию (ЕУД ), он освобождается от необходимости предоставлять другие декларационные данные. Также нужно отметить, что данная декларация подается исключительно в письменной форме. Это освобождает юрлицо, которое в течении определенного временного отрезка не исполняет предпринимательские функции, от обязанности покупки цифровой подписи. Впрочем, закон все же утверждает возможность подачи ЕУД в электронной форме. Данный формат утверждает Москва, и многие другие регионы.

Декларация единого налога 1, 2, 3 группы, есть ли разница и какая

Налоговая декларация по единому налогу для 1, 2 и 3 группы практически не отличается между собой. Здесь все будет зависеть непосредственно от типа юрлица, уровня его доходов и вида экономической деятельности, а также, какой социальный статус имеет предприниматель.

Так, УСН могут пользоваться только те структуры, доход которых не превышает 150 млн. рублей, а численность сотрудников не более 100 человек. Конкретная группа здесь будет иметь свои нюансы. Если уровень дохода меньший, юрлицо может рассчитывать на дополнительные послабления, которые будут отражены в декларации. Но всю сопутствующую информацию нужно будет подтверждать.

Кто сдает единую упрощенную налоговую декларацию

Законодатель устанавливает ограничения, что ЕУД могут сдать только те предприниматели и ИП, которые на протяжении отчетного периода не будут осуществлять никакую деятельность, связанную с бизнесом.

В нормативных актах обозначается, что ЕУД доступен для тех бизнесменов, которые соответствуют следующим параметрам:

- по всем банковским счетам отсутствуют списания средств;

- за конкретный период времени не проводились никакие операции по кассе;

- банковский счет ИП остался в неизменном состоянии, и за обозначенный временной отрезок не производились поступления и списания денежных средств.

Еще одним немаловажным условием считают отсутствие объекта налогообложения. Следовательно, за период отсутствия деятельности хозяйствующее лицо не получало прибыли и не несло никаких издержек. Это означает, что вмененный доход равен нулю.

Отметим, что в случае, если при отсутствующей прибыли предприниматель имеет какие-либо расходы, оплата которых происходит с его банковских счетов, подача ЕУД невозможна.

Срок подачи декларации

При подаче упрощенной декларации нужно в обязательном порядке учитывать допустимый срок. Налоговая законодательная база устанавливает, что ЕУД должна соответствовать всем текущим требования, и быть предоставлена налогоплательщикам в территориальное подразделение ИФНС до 20 числа идущего за отчетным периодом месяца.

Следовательно, ЕУД за 1 квартал должна быть подана до 20.04, за полугодие – до 20.07, за 9 месяцев – до 20.10, а годовой отчет нужно оформить до 20.01 следующего года.

Куда подавать

Согласно требований, обозначенных в п.1 ст.346.23 НК РФ, подача деклараций должна осуществляться в налоговые инспекции по месту нахождения предпринимателя. Кроме того, закон определяет 3 варианта подачи отчета:

- Декларация подается на бумажном носителе лично предпринимателем или его доверенным представителем. Нужно будет подготовить 2 копии декларации. Одна сдается налоговикам, а на второй будет проставлен штамп о получении, и она останется у предпринимателя.

- Посредством почтовых услуг ценным письмом с описью вложения. В данной ситуации дата подачи документа будет установлена в момент, когда сотрудники почты получили ценное письмо с декларацией.

- С помощью электронных сервисов, если они соответствуют всем требованиям электронного документооборота.

Какие документы нужны для подачи декларации ИП

ФНС не предполагает никаких послаблений для юридических лиц, потому плательщику не стоит надеяться на то, что после отправки ЕУД он сможет распрощаться с налоговиками до следующего отчетного периода. Ему нужны будут документы, которые попадут на изучение налоговикам.

Даже если никакие операции по предпринимательской деятельности не были зафиксированы, и юрлицу разрешено подавать ЕУД, вместе с декларацией он должен предоставить все бухгалтерские и финансовые документы, имеющие отношение у его работе.

Сколько стоит сделать декларацию для ИП

ИФНС не предусматривает взимание каких-либо уплат за декларацию для ИП. Однако это не означает, что предприниматель не будет нести никаких расходов.

Так, если отчетность полностью делается бухгалтером ИП, ему нужно платить зарплату. Если пользователь, зарегистрированный в качестве ИП имеет достаточную квалификацию и не имеет профессионального бухгалтера, он может сделать ЕУД сам или привлечь к процессу создания отчетности специалиста за отдельную плату.

Форма налоговой декларации по единому налогу

ЕУД имеет стандартную форму, утвержденную в 2017 году по приказу Минфина. Никаких особых изменений с того времени не вносилось, кроме того, что форма ЕУД была немного откорректирована. Так, по КНД 1151085 произошла смена ОКАТО на ОКТМО.

При заполнении декларации нужно знать о некоторых обязательных требованиях, предъявляемых к данному документу. Речь идет о правилах заполнения, утвержденных на высшем государственном уровне:

- Документ заполняется исключительно шариковой или перьевой ручкой с чернилами черного или синего цвета. Также декларация может быть составлена в печатной форме, и перед подачей ее нужно распечатать на принтере.

- Никаких ошибок и неточностей в декларации не допускается. Если имеются какие-либо исправления, нельзя пользоваться корректирующими средствами.

- Для исправления ошибочных данных используется строго определенная последовательность действий. Неверное значение аккуратно зачеркивается, и рядом пишется правильный вариант. Тут же ставится дата изменения, и ставится подпись должностного лица с расшифровкой. Допускается указать формулировку «Исправленному верить».

- На каждом листе декларации должен быть указан ИНН. Если показатель содержит 10 знаков, тогда нужно в первых двух ячейках ставить нули.

Как заполнять электронную декларацию единый налог, пример и порядок заполнения

Налогоплательщику надлежит заполнять всю декларацию за исключением правой нижней части на странице №1. Здесь специальные отметки оставляют сотрудник ИФНС, принимающий декларацию. Порядок оформления будет зависеть от многих нюансов, которые следует уточнять у налоговиков.

В целом, заполнение декларации будет состоять из нескольких основополагающих моментов:

- первая страница имеет код нумерации 001. Заполнять ее нужно по следующим рекомендациям. Проставляется код документа, если он первичный, то ставится 1, если скорректированный, то 3. В последнем случае также нужно будет поставить слеш и указать номер корректировки. Конкретный пример можно будет посмотреть в налоговой инспекции;

- обозначается отчетный год;

- указывается полное наименование налоговой инспекции, в которую направлена декларация. В частности, потребуется узнать код подразделения ИФНС;

- далее указываются данные о налогоплательщике, и проставляется код ОКТМО и ОКВЭД;

- обозначается конкретный налог, по которому предоставляется ЕУД.

Помимо вышеперечисленных сведения, в электронную форму нужно внести контактные данные плательщика в виде персонального номера телефона, электронной почты и других способов связи. В конце нужно будет указать, сколько листов ЕУД было направлено налоговикам, количество приложенных документов.

Напоследок декларация заверяется личной подписью руководителя и печатью. Если ЕУД заполняет ИП, у которого нет собственной печати, тогда достаточно будет поставить подпись главы бизнеса.

Налоговая декларация единый налог, бланк, образец (ССЫЛКА )

На нашем ресурсе вы можете ознакомиться с текущими правилами заполнения декларации, и подробно рассмотреть бланк документа. Изучить и скачать актуальный образец налоговой декларации вы можете на нашем сайте по следующей ссылке.

Нужно ли сдавать нулевую декларацию ИП

Индивидуальный предприниматель является хозяйствующим субъектом, и потому он обязан в течении установленных периодов времени отчитываться перед ИФНС о проводимой деятельности, связанной с бизнесом.

Следовательно, сдавать нулевую декларацию ему нужно, но при условии, что за отчетный период у него отсутствуют признаки предпринимательской деятельности, а также не производится никаких операций по кассе и банковским счетам. Однако отметим, что на региональном уровне нулевая декларация ИП не всегда является обязательной. Так, в регионах могут действовать несколько иные правила, по которым ИП будет освобожден от подачи нулевой декларации.

Сдают ли декларацию ИП на патенте

Касательно деятельности ИП по патенту по вопросам сдачи декларации разъяснения даются в Письме Минфина №03-11-11/170 от 28.05.2012 года. Здесь указывается, что применение и оформление патентной УСН осуществляется в рамках конкретных направлений деятельности. При этом, если фирма имеет какую-либо другую деятельность, налогообложение будет происходить по другим режимам.

Если у бизнесмена, ведущего деятельность по УСН имеется патент, и за отчетный период он не получил никакого дохода, все равно придется подавать нулевую декларацию. Только так он сможет подтвердить факт отсутствия доходности своего дела по тем видам деятельности, которые обозначены в патенте, и на основании которых он мог создать бизнес.

Уточненная декларация по единому налогу

В соответствии с положениями п.1 ст.81 НК РФ, если в ранее поданной декларации нашлись какие-либо неточности или ошибки, плательщик должен предоставить налоговикам уточненный вариант документа (уточненка ). Впрочем, если из-за найденных ошибок сумма налога не была занижена, то предоставление уточненной декларации не является обязательным, и подается на усмотрение юрлица.

В уточненной декларации по УСН нужно указывать все изменения, связанные с перерасчетом суммы налога. Потому не стоит просто указывать разницу между текущими и первичными показателями. Согласно требованиям законодательных норм, к уточненному документу потребуется сопроводительное письмо, в котором будет указано, как правильно проводился расчет.

При подаче нулевой декларации уточненная информация потребуется лишь в тех ситуациях, когда обнаружились какие-либо движения средств по банковским счетам. Но и тут будут свои нюансы, так как в данной ситуации ЕУД подавать будет нельзя. Потому стоит получить юридические консультации, и узнать о рекомендациях налоговых инспекторов.

Как самому сделать декларацию ИП

Нулевая декларация УСН, а точнее ее создание, будет непосредственно зависеть от того, какой именно режим по УСН был введен.

Так, чтобы сделать декларацию по УСН «доходы » самому, предстоит заполнить следующие строки:

- титульный лист;

- раздел 1.1, а именно строки 010, 030, 060 и 090;

- раздел 2.1.1, а именно строку 102.

В случае с режимом УСН «доход минус расход» установить метки нужно в следующих местах:

- титульную часть декларации;

- строки 010, 030, 060 и 090 из раздела 1.2;

- строки 260-263 из раздела 2.2.

Ответственность

За несвоевременную подачу ЕУД налоговая законодательная база вправе накладывать определенные штрафные санкции на нарушителей. В частности, обязательный штраф предусмотрен для руководителя организации. Штраф для него будет равен 300-500 рублям. Также за один налог, который задекларирован несвоевременно, будут применять штраф в 1000 рублей.

Полезно ознакомиться:

Источник: selen-grand.ru