Упрощенная декларация состоит из 3 разделов и титульной страницы. Стоит заполнять документ с конца: вначале разделы 2 и 1, а затем – титульный. В разделе 1 указывается сумма налога по итогам года и поквартальные авансовые платежи.

Во втором разделе содержится детальный расчет налога с учетом возможного уменьшения на взносы ИП, уплачиваемые в ПФР за себя и работников, а также на торговый сбор.

Третий раздел предоставляют в Налоговую только налогоплательщики, получавшие в прошлом году государственные гранты и бюджетные средства.

Предпринимателю или юрлицу необходимо заполнить разделы, соответствующие выбранному им объекту налогообложения.

Налогоплательщики на УСН «доходы» заполняют 1.1 и 2.1.1. и 2.1.2_1, 2.1.2_2. Компании на УСН «доходы-расходы» – 1.1. и 2.2.

Налоговая декларация УСН: образец заполнения «доходы» и «доходы минус расходы».

Как заполнить УСН Доходы минус расходоы за 2021 год

При заполнении отчета прописываются суммы, которые налогоплательщик должен был заплатить по закону, а не фактически перечислил. Все суммы указываются с учетом округления без копеек.

Заполнение титульного листа единое для всех, независимо от объекта налогообложения. Он должен содержать следующие сведения:

- ИНН и КПП (в графе КПП ИП нужно проставить прочерки, т.к. этот реквизит у них отсутствует);

- ФИО для ИП или наименование юрлица;

- отчетный период («34» – год, «50» – неполный период);

- номер корректировки («0» – если отчет сдается впервые);

- год отчетности;

- код ФНС;

- код по месту нахождения («120» – для ИП по месту проживания, «214» – учета организации);

- основной ОКВЭД;

- телефон для связи.

Титульный лист подписывается ИП и скрепляется печатью, здесь же проставляется дата подачи документа.

Заполнение раздела 1.1 требуется для ИП и ООО на УСН – «доходы». Для этого нужно указать данные из расчета, приведенного в разделе 2.1., в том числе:

- ОКТМО;

- размер авансов;

- годовой налог.

Если по итогам отчетного периода у налогоплательщика возникла переплата по налогам, то она прописывается в строке 110.

Переплату по налогам УСН можно использовать для уменьшения в будущем или же вернуть ее на расчетный счет (п.6 ст. 78 НК). Возврат средств возможен только при отсутствии у ИП или компании долгов по другим сборам и налогам.

Раздел 1.2 заполняют только налогоплательщики на УСН «доходы- расходы».

Сначала заполняется раздел 2.2, затем на основании этих данных – раздел 1.2.:

- ОКТМО;

- авансовые платежи;

- суммы уменьшения авансов за 2 квартал и 9 месяцев (если есть);

- годовой налог;

- минимальный налог (1% от выручки), если он подлежит к уплате.

Порядок заполнения раздела 2.1. для ИП и ООО, работающих со ставкой 6% (объект «доходы») предполагает последовательное заполнение следующих строк:

Заполнение новой декларации по УСН за 6 минут

- доходов нарастающим итогом (за квартал, полгода, 9 и 12 месяцев);

- налоговой ставки за каждый квартал;

- суммы налога или авансов по нему (получается путем перемножения ставки на доходы);

- суммы взносов ИП за себя при отсутствии работников или страховых отчислений за наемных сотрудников для юрлиц (не более ½ от значения в строках 130-133).

Раздел 2.1.1 и 2.1.2 сдают только ИП-плательщики торгового сбора.

ИП и ООО на УСН «доходы-расходы» заполняют раздел 2.1. Налогоплательщик должен заполнить в этом разделе следующие параметры:

- сумму доходов нарастающим итогом (за январь-март, январь-июнь, январь-сентябрь и январь-декабрь);

- аналогично сумму расходов;

- убытки в прошлом году;

- разница между доходами и расходами за каждый период: квартал, 6 и 9 месяцев, год (строка 210 минус 220 и т.д.);

- cтавка за каждый квартал (по умолчанию она составляет 15%, но регионы могут снижать ее до 3%);

- налог или аванс, рассчитанный с учетом ставки;

- минимального налог.

Если минимальный налог получился больше единого налога, то нужно заплатить именно его.

Более детально о правильном заполнении бланка, вы узнаете здесь, а об особенностях оформления декларации по УСН читайте тут.

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта

Что такое УСН

УСН относится к спецрежимам налогообложения, которые регламентированы разд. VIII.1 НК РФ. В гл. 26.2 указанного раздела устанавливаются параметры, которым должны соответствовать организации и ИП для перехода на УСН. В ней же перечислены организации, которые не могут (при любых обстоятельствах) работать на УСН.

Кто является плательщиками УСН, см. здесь.

Почему данная система налогообложения является упрощенной? Это объясняется следующим. Положения НК РФ освобождают организации от уплаты:

- налога на прибыль;

- НДС,

- налога на имущество (кроме объектов недвижимости, перечисленных в ст. 378.2).

Что касается ИП, они не должны платить НДФЛ (за себя), НДС и налог на имущество физлиц по тем объектам, которые используются для осуществления их деятельности.

Все остальные налоги, кроме вышеперечисленных, а также сборы должны уплачиваться в соответствии с законодательством.

Больше о том, какие налоги заменяет УСН, узнайте из этой статьи.

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

Что касается ведения бухгалтерского учета, то для организаций он обязателен, а для ИП — нет. В то же время налоговый учет для целей расчета УСН-налога должны вести и юрлица, и ИП, применяющие этот режим.

Налоговый учет упрощенцы обязаны вести в специальном регистре — книге учета доходов и расходов (КУДиР).

О налоговом регистре упрощенцев читайте в статьях:

- «Как вести книгу доходов и расходов при УСН (образец)?»;

- «Порядок заполнения КУДиР при УСН доходы минус расходы»;

- «Журнал доходов и расходов у ИП на упрощенке».

Форма книги утверждена приказом Минфина России от 22.10.2012 № 135н. С 2018 года действует ее обновленная редакция (приказ Минфина от 07.12.2016 № 227н). Основное отличие от предыдущей версии — новый раздел, который заполняют только упрощенцы — плательщики торгового сбора.

Переход на УСН является добровольным. Это значит, что если организация или ИП подходят под параметры, установленные НК РФ, то им нужно решить, будут они переходить на УСН или останутся на ОСНО.

При каких лимитах выручки и численности можно применять УСН? Кому этот режим недоступен и почему? В чем преимущества УСН перед другими налоговыми режимами? Об этом и многом другом вы можете узнать из материалов нашей специальной рубрики.

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250–253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110. Рассмотрим подробнее порядок заполнения декларации «упрощенца» с убытком на примере.

Допустим, предпринимательская деятельность ООО «Кворум» в 2020 году проходила с переменным успехом — по итогам полугодия и налогового периода у компании убыток. Поступления и издержки ООО «Кворум» за 2020 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Источник: df35.ru

Как заполнить декларацию по УСН при закрытии ИП

Процедура закрытия ИП намного проще ликвидации юрлица. Предприниматель может прекратить свою деятельность в любое время, для этого надо подать в ИФНС форму Р26001 и заплатить пошлину в 160 рублей. Даже если у ИП есть долги перед кредиторами и бюджетом, налоговая инспекция обязана снять его с учета.

Всего через 5 рабочих дней после получения заявления Р26001 ИФНС направляет бывшему предпринимателю лист записи ЕГРИП. Этот документ подтверждает, что бизнес прекращен.

Однако и после снятия с налогового учета некоторые обязанности ИП остаются в силе. Одна из них – сдача последней декларации по своему режиму. Большинство предпринимателей работает на упрощенке, поэтому мы разобрались в том, как подготовить и сдать декларацию УСН при закрытии ИП.

Новая форма декларации УСН

Новая форма декларации УСН отличается от старой количеством страниц (теперь их 10 вместо 8) и дополнительными полями. Далее мы рассмотрим пример заполнения на новом бланке, который действует с 20.03.2021.

Когда надо отчитаться после закрытия ИП

Стандартная дата сдачи налоговой декларации на упрощенной системе – 30 апреля года, следующего за отчетным. В этот срок отчитываются предприниматели, которые продолжают работать на УСН.

Кроме того, 346.23 НК РФ устанавливает еще два специальных срока для упрощенцев:

- 25-го число месяца, следующего за месяцем, в котором ИП подал уведомление об отказе от УСН;

- 25-го числа месяца, следующего за кварталом, в котором предприниматель нарушил ограничения по УСН.

Но когда ИП на упрощенке полностью прекращает свой бизнес, то уведомление об отказе он подавать не должен. Поэтому на него не распространяются сроки сдачи декларации, которые установлены для тех, кто сам отказался от УСН. С этим согласна и Федеральная налоговая служба (письмо от 08.04.2016 № СД-3-3/1530).

Однако есть письмо Минфина от 05.03.2019 № 03-11-11/14121, в котором ведомство выразило другое мнение: при закрытии бизнеса на УСН декларация сдается в те же сроки, что и при добровольном уходе с льготного режима. Поэтому, чтобы избежать возможных споров, проще сдать последний отчет в месяце, следующем после закрытия ИП.

Как учесть в декларации страховые взносы при закрытии ИП

Страховые взносы, которые предприниматель платит за себя и работников, учитываются при расчете налогов. Особенно это важно для варианта УСН Доходы. Ведь на этом режиме никакие расходы не учитываются, но можно уменьшить исчисленный налог за счет перечисленных взносов.

Все предприниматели знают, что платить за себя страховые взносы надо весь период, в течение которого действует статус ИП. При этом, чтобы рассчитать точную сумму взносов, надо знать дату официального прекращения предпринимательской деятельности.

Казалось бы, все ясно – сначала надо закрыть ИП, а потом заплатить взносы за период, отработанный с начала года. Да и в статье 432 НК РФ тоже написано, что страховые платежи перечислятся в течение 15 дней после снятия с учета.

Но здесь есть определенный подвох – Минфин считает, что взносы, перечисленные после снятия ИП с учета, нельзя учитывать для уменьшения налога на УСН (письмо от 27.08.2015 № 03-11-11/49540). Поэтому выход здесь только один – сначала перечислить часть взносов, которая уменьшит исчисленный налог, а оставшуюся часть доплатить после закрытия ИП.

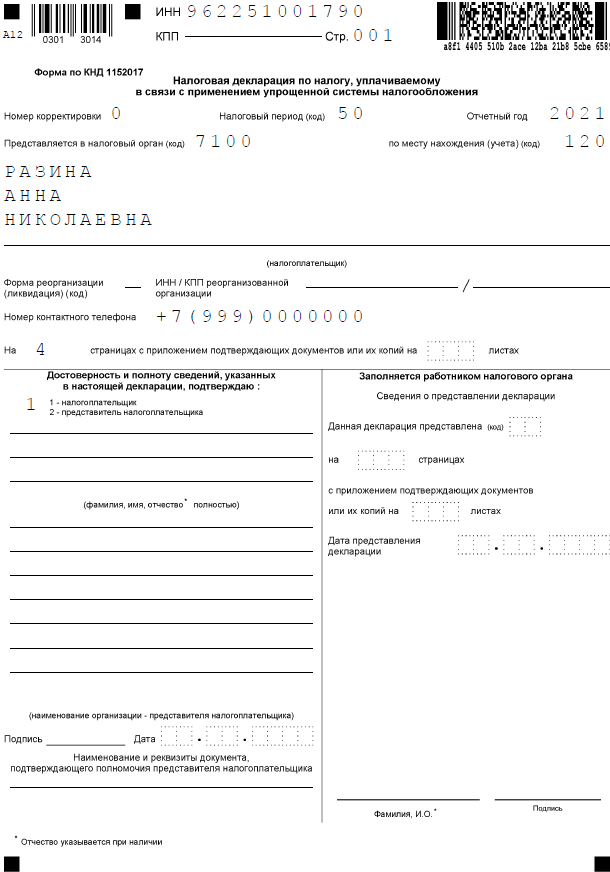

Образец декларации УСН при закрытии ИП

А теперь на конкретном примере покажем, как заполнить декларацию по упрощенной системе при снятии с учета ИП на УСН Доходы.

У нас есть такие данные:

- индивидуальный предприниматель Разина Анна Николаевна;

- место постановки на учет – г. Тула;

- доход, полученный в первом квартале – 114 000 рублей;

- взносы, оплаченные в первом квартале – 7 000 рублей;

- применяемая налоговая ставка – 6%;

- месяц прекращения деятельности – апрель 2021 года.

ИП не является плательщиком торгового сбора и не получал целевое финансирование из бюджета. Заполнить в данном случае надо титульный лист и два раздела: 1.1. и 2.1.1. Всего в заполненной декларации для нашего примера будет 4 страницы.

Обратите внимание, что плательщики УСН Доходы минус расходы заполняют другие разделы: 1.2 и 2.2.

Титульный лист

Построчно вносим следующие данные:

- ИНН предпринимателя (не забывайте вписывать этот код во все страницы декларации);

- номер страницы;

- номер корректировки – «0», потому что мы заполняем первичную декларацию, в которой нет исправлений;

- налоговый период – «50»;

- код ИФНС – 7100;

- код места учета – для индивидуальных предпринимателей значение «120»;

- отчетный год – 2021;

- фамилия, имя, отчество предпринимателя (каждый раз с новой строки);

- контактный телефон;

- количество страниц в заполненной декларации.

Слева в нижней части титульного листа надо внести данные лица, которое подает декларацию. Здесь вписываем код «1», потому что отчет сдает сам предприниматель. Если же декларацию подает доверенное лицо, то надо указать его имя (или название организации), а также номер и дату выдачи доверенности.

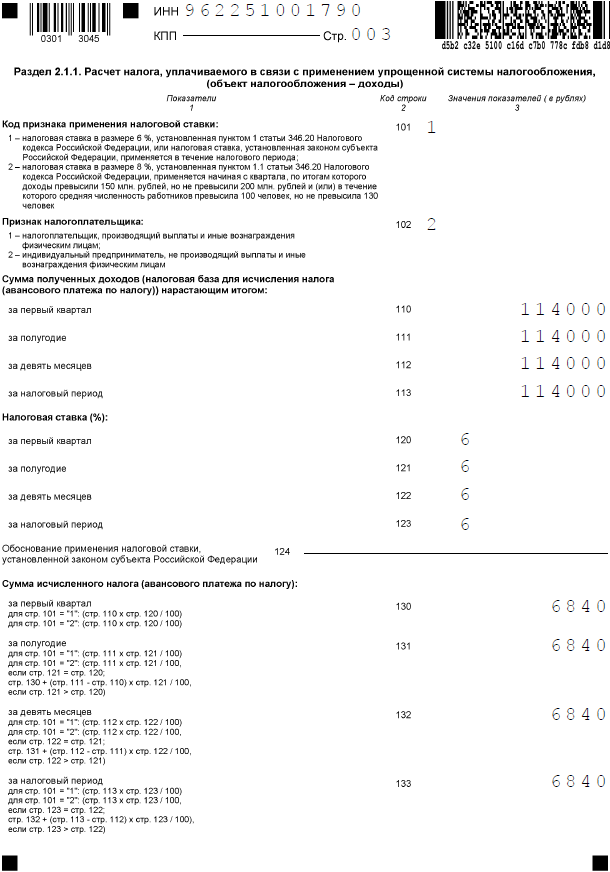

Переходим к заполнению разделов декларации. Удобнее начинать с раздела 2.1.1, потому что в нем формируется налоговая база и показан расчет налога.

Раздел 2.1.1

В первую очередь надо выбрать код признака применения налоговой ставки. Поскольку ИП из примера не превысил стандартные лимиты по доходу в 150 млн рублей, то в строке 101 указываем значение «1». В следующей строке проставляем «2», потому что предприниматель не имел работников.

В строках 110-113 показываем доход нарастающим итогом с начала года. ИП получил доход только в первом квартале, поэтому цифра во всех строках одинаковая. Налоговая ставка в течение отчетного периода – 6%, она указывается в строках 120-123. Строка 124 в данном случае не заполняется.

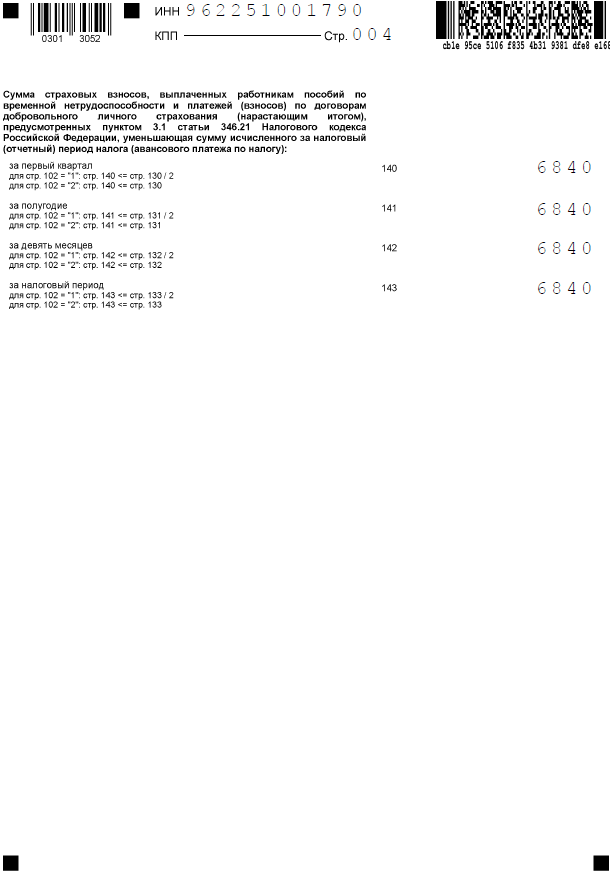

В строках 130-133 показан исчисленный налог, то есть до уменьшения его на взносы. А в строках 140-143 – страховые взносы, которые были учтены при расчете налога. С учетом того, что работников у ИП не было, исчисленный налог уменьшается полностью. Расчет: (114 000 * 6%) минус 7 000 (взносы) < 0.

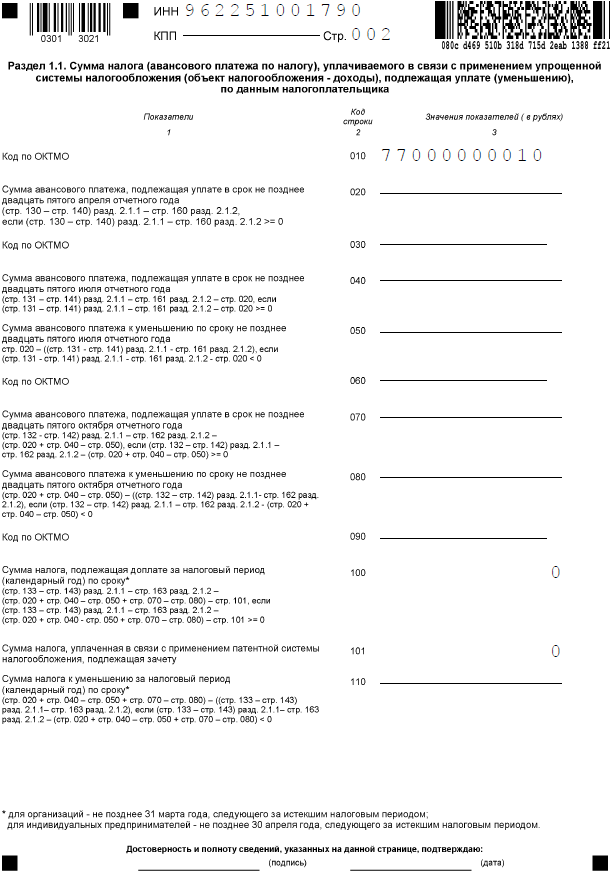

Раздел 1.1.

В этом разделе показывают суммы налога, которые надо уплатить в бюджет. Но в нашем примере исчисленный налог уменьшен полностью, поэтому во всех строках стоят прочерки.

Заполнена только строка 010, в которой указан код ОКТМО. Если предприниматель в течение отчетного года меняет муниципальное образование, в котором он стоит на налоговом учете, то заполняются также строки 030, 060, 090.

Итак, декларация УСН при закрытии ИП заполнена. Остается правильно сложить страницы (титульная, раздел 1.1, раздел 2.1.1) и пронумеровать их. Подписать отчет надо в двух местах – на титульном листе и в разделе 1.1.

Сохраняйте документ, подтверждающий сдачу последней декларации. Это может быть второй экземпляр с отметкой ИФНС или почтовая квитанция. Ведь проверить деятельность бывшего предпринимателя налоговая инспекция может еще в течение четырех лет после снятия с учета.

Оставить первый комментарий

Источник: ipnalogi.ru

Декларация по УСН «доходы»: пример заполнения

С какого периода отчитываться по новой форме

Подготовить декларацию УСН онлайн

Нормативно-правовые акты

Что изменилось

Обновлённая форма состоит из 10 страниц (раньше их было 8). Это произошло из-за того, что немного увеличились разделы 2.1.1 и 2.2, в которых производится расчёт суммы налога. В каждом из них появились дополнительные поля:

- Для указания кода применения налоговой ставки. При достижении лимита дохода в 150 млн рублей и/или среднегодового количества работников в 101 человек применяются повышенные ставки налога при УСН – 8% вместо 6% и 20% вместо 15%.

- Для указания обоснования применения пониженной налоговой ставки, если она установлена региональным законом.

Структура документа осталась прежней. Плательщики на УСН Доходы, помимо титульного листа, заполняют разделы 1.1 и 2.1.1, а плательщики торгового сбора ещё и раздел 2.1.2. При выборе УСН с объектом «Доходы минус расходы» заполняются разделы 1.2 и 2.2. Если в отчётном периоде поступали целевые средства, их надо отразить в разделе 3 – это относится к обоим объектам налогообложения.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

ФНС планирует изменить форму декларации по УСН. Она вынесла соответствующий проект на общественное обсуждение.

О планируемых нововведениях читайте в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие данные нужны для формирования отчёта

Прежде чем показать на примере, как заполняется новая форма декларации по УСН за 2021 год, определимся с тем, какие сведения необходимы. Все они содержатся в Книге учёта доходов и расходов, вести которую должна каждая организация на УСН. Итак, нам понадобится:

- Исчисленная налоговая база. При УСН Доходы – это выручка от реализации и внереализационные доходы из статьи 346.15 НК РФ. При УСН Доходы минус расходы налоговая база уменьшается на документально подтверждённые затраты, перечисленные в статье 346.16 НК РФ.

- Применяемая налоговая ставка.

- Сумма взносов на страхование работников, которая была фактически уплачена в отчётном периоде. Эти затраты вычитаются из суммы налога теми организациями, которые выбрали объект «Доходы». Вычесть можно все уплаченные взносы, но сумму налога нельзя снизить более, чем на 50%. Плательщики, учитывающие расходы, отдельно взносы не вычитают, ведь они уже входят в состав затрат.

Обратите внимание, что доходы, расходы и взносы указывается в декларации нарастающим итогом, то есть показатели текущего квартала суммируются с показателями предыдущих.

Напомним, что в 2021 году из-за пандемии коронавируса некоторые отрасли экономики были признаны пострадавшими. Работающие в них компании получили право не платить авансы за 2 квартал 2021 года. Но в декларации надо отражать все полученные в периоде доходы и исчисленные авансовые платежи.

Пример

Поясним на примере, как заполнить декларацию на разных объектах налогообложения. ООО «Уютный дом» из Москвы занимается дизайном интерьера и применяет УСН. В фирме работает 3 человека. Доходы организации / расходы / страховые взносы в 2021 году составили:

- 1 квартал – 1 700 000 / 700 000 / 80 000 рублей;

- 2 квартал – 2 000 000 / 890 000 / 95 000 рублей;

- 3 квартал – 2 200 000 / 1 100 000 / 115 000 рублей;

- 4 квартал – 1 800 000 / 750 000 / 80 000 рублей.

По итогам года суммы составят: доходы – 7 700 000 рублей, расходы 3 440 000 рублей, взносы – 370 000 рублей.

Подготовить декларацию УСН онлайн

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2021 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Подготовить декларацию УСН онлайн

Декларация на УСН Доходы минус расходы

Теперь представим, что ООО «Уютный дом» применяет объект «Доходы минус расходы». Титульный лист заполняется, как указано выше. После этого заполняются разделы 2.2 и 1.2.

Раздел 2.2

Новое поле 201 предназначено для кода налоговой ставки с отчётности за 2021 год. Если лимиты не превышены (как в нашем примере), то применяется ставка 15% и выбирается код «1». При превышении лимитов применяется ставка 20% и проставляется код «2».

В строках 210-213 отражаются доходы за каждый период – так же, как в строках 110-113 раздела 2.1.1. В строках 220-223 нарастающим итогом указываются суммы расходов в отчётных периодах. В строке 230 отражается сумма убытка прошлых лет, которую можно зачесть в этой декларации.

В строках 240-242 указывается положительная разница между доходами и расходами за 1 квартал, 6 и 9 месяцев. В строке 243 отражается положительная разница между доходом и расходами за год, из которой дополнительно вычитается убыток прошлых лет (если заполнена строка 230). Строки 250-253 предназначены для отражения убытка каждого периода, если они получены.

В строках 260-263 указываются налоговые ставки. В новой строке 264 нужно отразить код обоснования пониженной налоговой ставки. Он формируется также, как код для строки 124, описанный выше.

В строках 270-273 указываются исчисленные к уплате суммы налога (аванса) за каждый период нарастающим итогом. В строке 280 нужно отразить минимальный налог при УСН. Он равен 1% от суммы годового дохода (строка 213).

Раздел 1.2

Раздел заполняется аналогично разделу 1.1. Разница лишь в строке 120 – она предназначена для отражения суммы минимального налога. Он платится в случае, если сумма исчисленного налога при УСН получилась меньше минимального.

Пример заполнения декларации по УСН «доходы» при наличии деятельности

ИП Карпов В.С. работает без сотрудников на УСН «доходы». Ставка налога составляет 6%.

В 2021 году он заработал:

- в I квартале – 178 000 руб.;

- во II квартале – 165 000 руб., суммарный доход за полугодие составил 343 000 руб. (178 000 + 165 000);

- в III квартале – 172 000 руб., суммарный доход за 9 месяцев составил 515 000 руб. (178 000 + 165 000 + 172 000);

- в IV квартале – 169 000 рублей, суммарный годовой доход составил 684 000 руб. (178 000 + 165 000 + 172 000 + 169 000).

Эти суммы отразим по строкам 110-113 раздела 2.1.1.

Размер исчисленных авансов по кварталам нарастающим итогом отражается в строках 130-133 раздела 2.1.1:

- За 1 квартал – 10 680 руб.

- За полугодие – 20 580 руб.

- За 9 месяцев – 30 900 руб.

- За год – 41 040 руб.

В течение 2021 года ИП уплатил «за себя» фиксированные страховые взносы в общей сумме 27 990 руб., в том числе было перечислено в ИФНС:

- в 1, 2 и 3 квартале – по 6500 руб.,

- в 4 квартале 8490 руб.

Эти расходы будут отражены нарастающим итогом в строках 140-143 раздела 2.1.1.

Раздел 1.1 заполняют на основании данных раздела 2.1.1:

- Строка 020 (стр. 130 − стр. 140 раздела 2.1.1) = 10 680 – 6500 = 4180 руб.

- Строка 040 (стр. 131 − стр. 141 раздела 2.1.1) — строка 020 раздела 1.1 = 20 580 – 13 000 – 4180 = 3400 руб.

- Строка 070 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 раздела 1.1) = 30 900 – 19 500 – 7580 = 3820 руб.

- Строка 100 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 + строка 070 раздела 1.1) = 41 040 – 27 990 – 11 400 = 1650 руб.

Источник: marshallcombo.ru