С 2016 года Федеральная налоговая служба ввела новую форму отчетности для всех ИП и организаций, которые являются работодателями (при заключении официального договора с работником).

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Федеральными законом №113-ФЗ от 02.05.2015 г. Форма предназначена для сдачи отчетов по доходам наемных сотрудников. В ней отображаются общие данные по всем начисленным доходам и удержанным налогам с доходов всех физических лиц, получающих заработную плату от предпринимателя или организации. Пример заполнения 6-НДФЛ поможет вам безошибочно и в сроки сдать отчетность.

Общие сведения о форме 6-НДФЛ

Новая форма 6-НДФЛ состоит из титульного листа и всего двух разделов:

- Раздел «Обобщенные показатели».

- Раздел «Даты и суммы, полученных доходов и удержанного НДФЛ».

В титульном листе стандартно указываются реквизиты налогового агента и налогового органа, в который предоставляется отчет.

Декларация 6-Ндфл. Титульный лист I Ботова Е.В.

В разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам (в том числе и отпускные, больничные, премии и так далее), суммы налоговых вычетов и исчисленных и удержанных налогов.

Раздел 2 при заполнении на практике вызывает больше всего вопросов. В нем должны быть отражены даты фактически выплаченных доходов и удержания налога на доходы физических лиц. Кроме того здесь указываются предельные сроки перечисления НДФЛ.

| За 1 квартал 2023 | до 4 мая 2023 (дата перенесена с 30 апреля из-за праздников) |

| За 2 квартал 2023 (расчёт нарастающим итогом за полгода) | до 1 августа (дата перенесена с 31 июля в связи с выходным днём) |

| За 3 квартал 2023 (расчёт нарастающим итогом за 9 месяцев) | до 31 октября |

| За 4 квартал 2023 (расчёт нарастающим итогом за год) | до 3 апреля 2018 (дата перенесена с 1 апреля в связи с выходным днём) |

В целом заполнение новой формы отчетности 6-НДФЛ не представляет особой сложности. Нужно быть внимательным и учесть некоторые нюансы, чтобы не попасть в неприятную ситуацию в виде ошибок в декларации и опоздания со сдачей отчетов в налоговую инспекцию.

- Скачать пример заполнения формы 6-НДФЛ

- Скачать пустой бланк формы 6-НДФЛ

Общие правила заполнения декларации 6-НДФЛ

Декларация 6-НДФЛ – важный документ, который должен быть заполнен правильно, без ошибок и исправлений. В случае обнаружения нарушений правил заполнения документа, налоговая инспекция не примет ваш отчет, что повлечет за собой просрочку подачи отчета и наложение соответствующих штрафов и санкций. Чтобы избежать таких неприятностей, необходимо соблюдать простые правила заполнения формы 6-НДФЛ.

- Разрешается заполнять документ чернилами только фиолетового, черного и синего цвета;

- Не разрешается допускать исправления, в том числе и закрашивание с помощью корректоров;

- Поля заполняются слева направо аккуратным и понятным почерком;

- Пустые клетки заполняются знаком «-»

- Печать страниц должна быть только односторонней;

- Листы документа должны быть аккуратно скреплены между собой;

- Сумма налога указывается в полных рублях. Суммы до 50 копеек не учитываются в отчете, а суммы свыше 50 копеек округляются до рублей в большую сторону;

- Если доходы и расходы считаются в иностранной валюте, то расчеты производятся на фактическую дату их начисления по курсу ЦБ, который был действительным на тот момент.

Как заполнить титульный лист 6-НДФЛ

Реквизиты налогового агента указываются в самом верху страницы. Организации указывают ИНН и КПП (если есть обособленные подразделения, то указывается соответствующее ему КПП). Индивидуальные предприниматели указывают ИНН, прописанный в свидетельстве о регистрации ИП. Страница указывается «001».

Как заполнить расчет 6-НДФЛ за 1 квартал 2022 года

Номер корректировки указывают «000», если отчет сдается первично. Если это корректирующий отчет, то указывается соответственно номер корректировки «001», «002» и так далее. Корректирующий отчет необходимо сдавать при обнаружении ошибок в первичном отчете, либо изменений суммы доходов и налогов.

Период предоставления указывается соответственно тому, за какой квартал сдается отчетность. Коды прописаны в приложении 1 к Порядку заполнения формы 6-НДФЛ:

- за 3 месяца – код 21;

- за 6 месяцев – код 31;

- за 9 месяцев – код 33;

- за 12 месяцев – код 34.

Далее указывается налоговый период,в котором подается декларация. Например, «2016».

В строке «Предоставляется в налоговый орган» указывается код налогового органа, в который сдается отчетность. Код состоит из 4-х цифр, первые два из которых – это код региона, а остальные – код самого налогового органа. Узнать код можно в налоговой инспекции, куда сдается отчетность, либо посмотреть данные через интернет.

В строке «По месту нахождения (учета)» указывается соответствующий код.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

- Те, кто сдает отчет по месту нахождения, указывают код 212.

- При подаче отчетности обособленным подразделением указывается код 220.

- Крупнейшие налогоплательщики должны указать код 213.

- ИП на УСН или ОСНО указывают код 120, а ИП на ЕНВД или ПСН – код 320.

Полный перечень кодов приведен в приложении 2 к Порядку заполнения 6-НДФЛ.

Ниже указывается сокращенное название организации, а индивидуальные предприниматели указывают фамилию, имя, отчество полностью.

Если организация не имеет сокращенного наименования, то указывается полное в точном соответствии с прописанным в учредительных документах.

Строка «код ОКТМО» имеет особенности при заполнении. ОКТМО – Общероссийский классификатор территорий муниципальных образований. Перечень кодов утвержден приказом Росстандарта №159-ст от 14.06.2013 г.

- Организации указывают код ОКТМО по месту нахождения (в том числе и обособленные подразделения);

- Если доходы выплачивались как главной организацией, так и обособленным подразделением, придется подавать два расчета, в каждой из которых указывается соответствующий код ОКТМО.

- ИП указывают код по месту проживания;

- ИП на ЕНВД и ПСН указывают код по месту регистрации бизнеса.

Далее указываем номер контактного телефона.

Ниже указывается количество листов в отчете. Например, 002.

Заполнение блока «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» не должно вызвать вопросов. Фамилия, имя и отчество заполняются с новой строки, ставится подпись и прописывается дата.

Блок для работника ФНС оставляем незаполненным.

Как заполнить раздел 1 формы 6-НДФЛ

Строки на данном листе документа заполняются следующими данными:

- 010. Указывается ставка НДФЛ, по которой исчислялись налоги. Стандартная ставка -13%.

- 020. Указывается вся сумма выплаченных доходов сотрудникам. Сумма указывается нарастающим итогом с самого начала отчетного года.

- 025. Доходы, полученные всеми сотрудниками, в этой строке отражаются в виде дивидендов.

- 030. Указывается вся сумма удержанных налоговых вычетов. Сумма также указывается нарастающим итогом с начала года.

- 040. Указывается общая сумма исчисленного налога по всем сотрудникам. Для расчетов применяется следующая формула: (общий доход (стр. 020) – общий налоговый вычет (стр. 030)) Х ставка НДФЛ (стр. 010).

- 045. В этой строке отражается вся сумма подоходного налога в виде дивидендов.

- 050. Указывается общая сумма фиксированных авансовых платежей, которые были уплачены с начала года и на которую необходимо будет уменьшить сумму НДФЛ в текущем налоговом периоде.

- 060. Указывается общее количество сотрудников, которые получили доход, подлежащий налогообложению. Нужно иметь ввиду, что одно и то же лицо, уволенное, а затем вновь принятое на работу, при расчетах в движении не учитывается. Например, при подаче отчета за 1 квартал в строке 060 заявлено 10 человек. В апреле уволились двое, а в мае на работу были приняты снова два человека, один из них тот, который уволился в апреле. В отчете за полугодие в строке 060 нужно будет указать 11 человек (а не 12).

- 070. Указывается общая сумма налога, фактически удержанного с доходов физических лиц.

- 080. Указывается общая сумма начисленных доходов, с которых по каким-либо причинам нельзя удерживать налог.

- 090. Указывается общая сумма налогов, которые были возвращены налогоплательщику.

ВАЖНО: если налог на доходы физических лиц исчисляется по нескольким ставкам, то данные в отчете отражаем повторным блоком строк с 010 по 050. То есть сначала заполняем строки с 010 по 050 для одной ставки, ниже заполняем строки 010 – 050 для другой ставки. Итог по всем ставкам отображается один раз.

Как заполнить раздел 2 формы 6-НДФЛ

Важно отметить, что раздел 1 заполняется нарастающим итогом с начала года, а раздел 2 заполняется за отчетный квартал, то есть данные отражаются за три месяца.

Строки на данном листе заполняются следующими данными:

- 100. Указывается дата фактически полученного дохода, который прописан в строке 130.Датой получения дохода считается дата, на которую доход получен фактически и включен в налоговую базу НДФЛ. Указывать дату нужно в соответствии с видом дохода. Порядок определения и отображения даты получения дохода прописаны в статье 223 НК РФ.

- 110. Указывается дата фактического удержания налога с дохода, отраженного в строке 130.

- 120. Указывается крайняя дата, определенная для перечисления налога в ИФНС. С 1 января 2016 года ФНС установила срок перечисления налога – не позднее одного дня после фактической выплаты дохода сотруднику.

- 130. Указывается общая сумма полученных доходов на каждую дату, прописанную в строке 100. Сумма указывается без вычета налогов.

- 140. Указывается общая сумма удержанного НДФЛ на каждую дату, прописанную в сроке 100.

ВАЖНО: если в одну и ту же дату были получены доходы разных видов, то сроки перечисления налога могут оказаться разными. В данном случае необходимо заполнить строки 100 – 140 отдельно для каждого срока перечисления.

Как видно, декларация по новой форме 6-НДФЛ не является объемной и заполняется просто. При соблюдении порядка и правил заполнения отчета, проблем с ФНС возникнуть не должно. Стоит помнить, что за нарушение сроков сдачи, предоставление недостоверной информации, неправильное заполнение или подачу декларации законом РФ предусмотрена ответственность в виде штрафов, размеры которых в ряде случаев достаточно велики.

Источник: investingclub.ru

Новая форма 6-НДФЛ

Отчетность налоговых агентов по НДФЛ, начиная с отчетности за 1 квартал 2021, по мнению представителей ФНС, упрощается. Ведь вместо двух форм, 6-НДФЛ и 2-НДФЛ, нужно будет сдавать только одну (6-НДФЛ). Хотя и имеющую несколько другую структуру. Разберемся с новой формой отчетности.

1. Новая форма 6 НДФЛ с 2021 года

2. Новая форма 6 НДФЛ с 2021 года Общие правила заполнения

3. Заполнение новой формы 6 НДФЛ Титульный лист

4. Заполнение новой формы 6 НДФЛ Раздел 1

5. Заполнение новой формы 6 НДФЛ Раздел 2

6. Приложение 1 к форме 6-НДФЛ

7. Справка о доходах для сотрудников

8. Представление расчета 6-НДФЛ в налоговые органы

1. Новая форма 6 НДФЛ с 2021 года

Состав новой формы 6-НДФЛ:

- Титульный лист.

- Раздел 1 — Данные об обязательствах налогового агента.

- Раздел 2 — Расчет исчисленных, удержанных и перечисленных сумм дохода на физических лиц.

- Приложение 1 Справка о доходах и суммах налога физического лица

Новая форма 6 НДФЛ за год будет сдаваться именно в таком виде, с приложением 1, которое совпадает с действовавшей до 2021 года Справкой 2-НДФЛ.

За отчетные периоды новая форма 6 НДФЛ с 2021 года сдается без приложения 1.

2. Новая форма 6 НДФЛ с 2021 года Общие правила заполнения

Порядок заполнения всех форм приведен в Приложении 2 к Приказу. В самом приложении 2 есть еще 5 приложений, в которых конкретизируются коды, которые требуется указывать, заполняя расчет.

В приложении 3 содержатся данные по формату представления расчета в электронной форме.

Приложение 4 знакомит с формой Справки для сотрудников.

Общие правила расчета не изменились. Перечислим основные:

1). Расчет заполняется на основании данных налогового учета налогового агента.

2). Заполнение ведется нарастающим итогом в соответствии с отчетными периодами:

- 1-й квартал,

- Полугодие,

- 9 месяцев,

- и год (налоговый период).

3). Расчет может по-прежнему заполняться как в бумажном, так и в электронном виде.

4). При заполнении бумажного варианта не допускаются исправления при помощи корректирующих средств и двухсторонняя печать.

5). Не допускается заполнение расчета отрицательными значениями.

6). Если не хватает полей для заполнения данных на одной странице расчета, заполняется необходимое количество страниц.

3. Заполнение новой формы 6 НДФЛ Титульный лист

Заполнение Титульного листа расчета ничем не отличается от заполнения других отчетных форм в ФНС.

Напомним, что во всех инструкциях по заполнения новых форм отчетов в отношении номера корректировки теперь содержатся следующие требования:

- номер корректировки указывается с использование сквозной нумерации,

- первичный расчет имеет нумерацию «0»,

- нумерация последующих уточненных расчетов осуществляется последовательно (1, 2, 3 и так далее), без пропусков,

- не допускается заполнение номера корректировки уточненного расчета в случаях, когда первичный расчет не представлялся. 4. Заполнение новой формы 6 НДФЛ Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполняется за последние 3 месяца отчетного периода. Напомним, что в аналогичном порядке ранее заполнялся раздел 2 прежней формы 6-НДФЛ.

Новое в порядке заполнения разделов 1 и 2 — указание КБК для разных ставок налога.

В строках раздела 1 указывается:

010 — КБК. Например, для ставки 13%. Если есть доходы, облагаемые по другим ставкам, заполняются дополнительные листы расчета.

020 — общая сумма удержанного налога по всем физическим лицам,

021 — дата перечисления (крайний срок, когда налог с конкретной выплаты дохода должен быть перечислен, «планируемая» дата перечисления).

Сами сроки перечисления не изменились. НДФЛ перечисляется не позднее следующего для большинства доходов. Срок перечисления для отпускных и больничных — не позднее последнего дня месяца, в котором выплачивался такой доход. Для дивидендов, выплачиваемых акционерными обществами — не позднее месяца со дня выплаты дохода.

022 — обобщенная сумма налога, которая должна быть перечислена в дату, указанную в строке 021.

Основное правило по рассмотренным строкам – сумма всех строк 022 должна

равняться числу, указанному в строке 020.

Предположим, что дата выплаты дохода (и, соответственно, дата удержания налога) приходится на один отчетный период, а срок перечисления налога — на следующий отчетный период. Тогда и выплату, и все связанные с ней строки нужно отражать в расчете за следующий отчетный период, иначе правило выполнить не получится.

Новации расчета 6-НДФЛ по отражению возвратов НДФЛ — суммы возвратов теперь указываются и в общей сумме, и разбиваются по датам. Так, в отдельных строках указываются:

030 — общая сумма возвращенного (по правилам статьи 231 НК РФ) налоговым агентом НДФЛ налогоплательщикам за последние 3 месяца,

031 — дата, на которую произведен возврат.

032 — сумма налога, возвращенная в дату, указанную в строке 031.

Сумма всех строк 032 должна равняться числу, указанному в строке 030. И вновь получается, что если перерасчет НДФЛ в одном периоде, а возврат — в следующем, то вся операция отражается в следующем отчетном периоде.

5. Заполнение новой формы 6 НДФЛ Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм дохода на физических лиц» заполняется отдельно для каждой ставки налога на доходы физических лиц, если таких ставок за отчетный (налоговый) период было несколько.

В строке 100 Раздела 2 указывается ставка налога, а в строке 105 —соответствующий ей код бюджетной классификации.

Отличительной особенностью нового расчета 6-НДФЛ можно считать и то, что данные по суммам начисленного дохода показываются как в целом по всем доходам, так и расшифровываются. Причем не только в отношении дивидендов, как было раньше, но и по трудовым договорам и договорам гражданско-правового характера (ГПХ):

В строке 110 указывается обобщенная сумма начисленного дохода по всем физическим лицам с начала года, в том числе:

- в строке 111 — по дивидендам,

- в строке 112 — по трудовым договорам,

- в строке 113 — по договорам ГПХ.

Далее приводятся данные по количеству физических лиц, получивших доход (строка 120).

Сумма вычетов показывается, как и раньше, обобщенной суммой в строке 130.

Общая сумма налога — в строке 140. Эта строка расшифровывается только в отношении НДФЛ с дивидендов (строка 141).

Также в разделе 2 приводятся данные по:

- строка 150 — сумме фиксированного авансового платежа,

- строка 160 — сумме удержанного налога,

- строка 170 — сумме не удержанного налога,

- строка 180 — сумме излишне удержанного налога,

- строка 190 — сумме налога, возвращенного налоговым агентом.

Пока трудно предположить, как заполнять расчет за налоговый период, если дата начисления придется на один налоговый период (по разделу 2), а дата перечисления — на другой (по дате перечисления раздела 1). Для этого случая придется ждать разъяснений контролирующих органов.

6. Приложение 1 к форме 6-НДФЛ

Приложение 1 к новой форме 6-НДФЛ — это всем нам привычные данные из Справки о доходах и суммах налога физического лица (далее — Справка) по всем сотрудникам.

За 2020 год эти сведения подаются в прежнем порядке по форме 2-НДФЛ, а не приложением к годовому расчету по форме 6-НДФЛ.

Напомним, что номер справки заполняется в хронологическом порядке. Номер должен быть уникальным (неповторяющимся). Выдача справок разным физическим лицам в течение одного налогового периода с одним и тем же номером не допускается.

Номер корректировки справки может принимать разные значения:

- «00» — при заполнении первичной справки о доходах,

- «01-98» — при заполнении корректирующей справки (при этом в поле «номер справки» указывается номер той справки, которая корректируется).

- «99» — при заполнении Аннулирующей справки.

При заполнении поля «статус налогоплательщика» могут указываться следующие коды:

1 — для резидентов (кроме тех, кто работает по трудовым договорам, но на основании патента),

2 — для «обычного» нерезидента,

3 — для нерезидента, являющегося высококвалифицированным специалистом,

4 — для нерезидентов – участников Государственной программы по переселению в РФ (в т.ч. члены экипажа судна, плавающего под Государственным флагом РФ),

5 — для нерезидентов (иностранных граждан или лиц без гражданства), признанным беженцами, либо получившими убежище в РФ,

6 — для иностранных граждан, работающих по трудовым договорам на основании патента.

Справка состоит теперь из 4-х разделов и приложения.

Первые два раздела выглядят привычным образом.

В третьем разделе, после данных по стандартным вычетам, добавлены дополнительные поля для отражения данных по полученным уведомлениям ФНС в отношении имущественных и социальных вычетов. Необходимо указать код вычета:

1 — при представлении налоговому агенту уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет,

2 — аналогичного уведомления на социальный налоговый вычет,

3 — в случае получения налоговым агентом уведомления, подтверждающего право на уменьшение налога на фиксированные налоговые платежи.

Если все же полей не хватит (вычетов предоставлено больше, нежели полей в разделе 3), налоговый агент заполняет столько листов справки, сколько необходимо.

На последующих листах проставляются данные полей «ИНН», «КПП», «стр.», «Номер справки», «Номер корректировки сведений», Раздел 3. В остальных полях проставляются прочерки.

Начиная с отчетности за 2021 год, отдельной справкой не представляются данные о не удержанных суммах налога. Теперь такая информация содержится в Разделе 4 Справки (приложение 1 к расчету 6-НДФЛ).

7. Справка о доходах для сотрудников

Форма справки приведена в приложении 4 к приказу.

Визуально Справка выглядит точно так же, как и прежняя, содержит те же разделы, что и Справка, которую налоговые агенты выдавали своим сотрудникам в 2020 году.

Применять новую справку о доходах для сотрудников рекомендовано с 30.12.2020 (через 2 месяца после опубликования приказа, ее утвердившего).

8. Представление расчета 6-НДФЛ в налоговые органы

Расчет предоставляется в привычные сроки — не позднее последнего числа месяца, следующего за окончанием отчетного периода и не позднее 1 марта года, следующего за налоговым периодом.

Если потребуется корректировка данных, отраженных в сданном расчете, нужно будет представить Уточненный расчет. Справки при этом не представляются.

Если же требуется уточнение данных в Справках, потребуется представить Уточненный расчет с корректирующими справками.

6-НДФЛ в «1С:Зарплата и управление персоналом 8»

Тем специалистам, кто первый раз будут готовить отчетность по форме 6-НДФЛ, будет полезно ознакомиться с пошаговой инструкцией, которая рассказывает о работе с программой «1С:Зарплата и управление персоналом 8», в редакции №3.

Как корректно заполнить титульный лист 6-НДФЛ

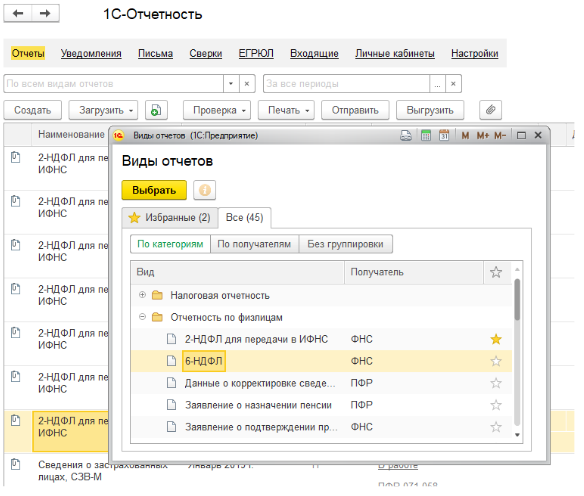

Чтобы активировать в платформе «1С:Зарплата и управление персоналом 8» нормативный отчет 6-НДФЛ, пользователь должен перейти во вкладку «Отчетность, справки». Она расположена во вкладке «1С Отчетность». Затем нужно выбрать опцию «Создать», далее активировать вкладку «Виды отчетов» — «Отчетность по физическим лицам» и выбрать вид декларации — 6-НДФЛ.

Заполнение начинается с титульного раздела. В нем вносят данные в поля, в которых запрещена корректировка (ИНН, КПП, Налоговый период и другие). Существует возможность корректировки некоторых полей (код Налогового органа, ОКТМО).

Информация для внесения данных по этому разделу программа переносит из заполненного раздела «Организации».

В том случае, если некоторые формы с данными о налоговом агенте не заполнены, в ручном режиме их исправить не получиться. Это означает, что отсутствуют данные в базе. Пользователю необходимо внести отсутствующие сведения в базу справочника. После проверки сведений нужно нажать клавишу «Еще» — «Обновить».

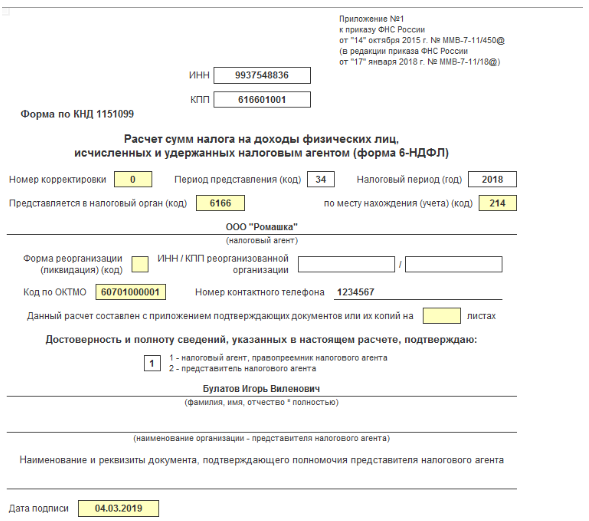

Особое внимание следует уделить проверке поля «Дата подписи» документа. Если его оставить пустым, система установит текущую дату на персональном компьютере автоматически.

В случае, если на дату составления отчета существует неудержанный налог, то платформа автоматически перенесет в строку 080 раздела 1 эту сумму.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Внесение данных в первый раздел формы 6-НДФЛ

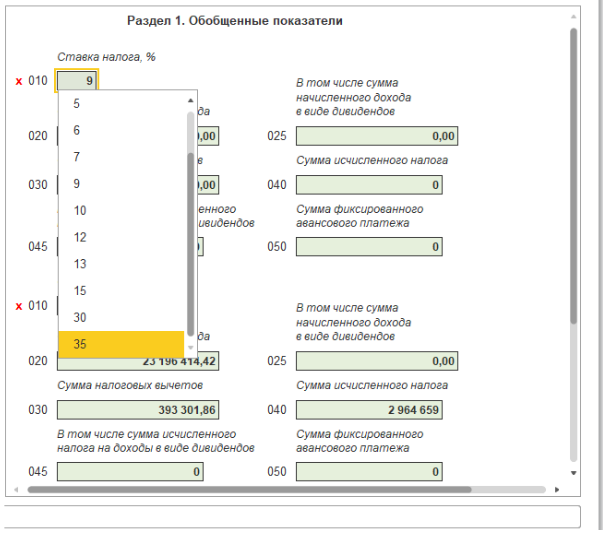

В данном разделе находятся суммированные доходы по всем физлицам, информация о начисленных налоговых платежах и подлежащих уплате. Все данные представлены с нарастающим итогом. Они обобщаются с начала налогового периода с указанием применяемой налоговой ставки.

Если в компании проводились выплаты физлицам в рассматриваемом налоговом периоде, к которым необходимо применять разные ставки по налогам, то программа для каждой ставки выполнит отдельный расчет.

Раздел 1 содержит:

- поле 010 — налоговую ставку. Ячейка активная, наведя курсор мыши на поле специалист может самостоятельно выбрать значение;

- поле 020 указывается сумма начисленных доходов нарастающим итогом.

В ином ключе обстоит дело с больничными и другими социальными выплатами. Закон трактует дату получения дохода только датой фактического его перечисления. То есть, если такие выплаты были начислены в марте, а произведены в апреле, то они отражаются в отчете за первое полугодие.

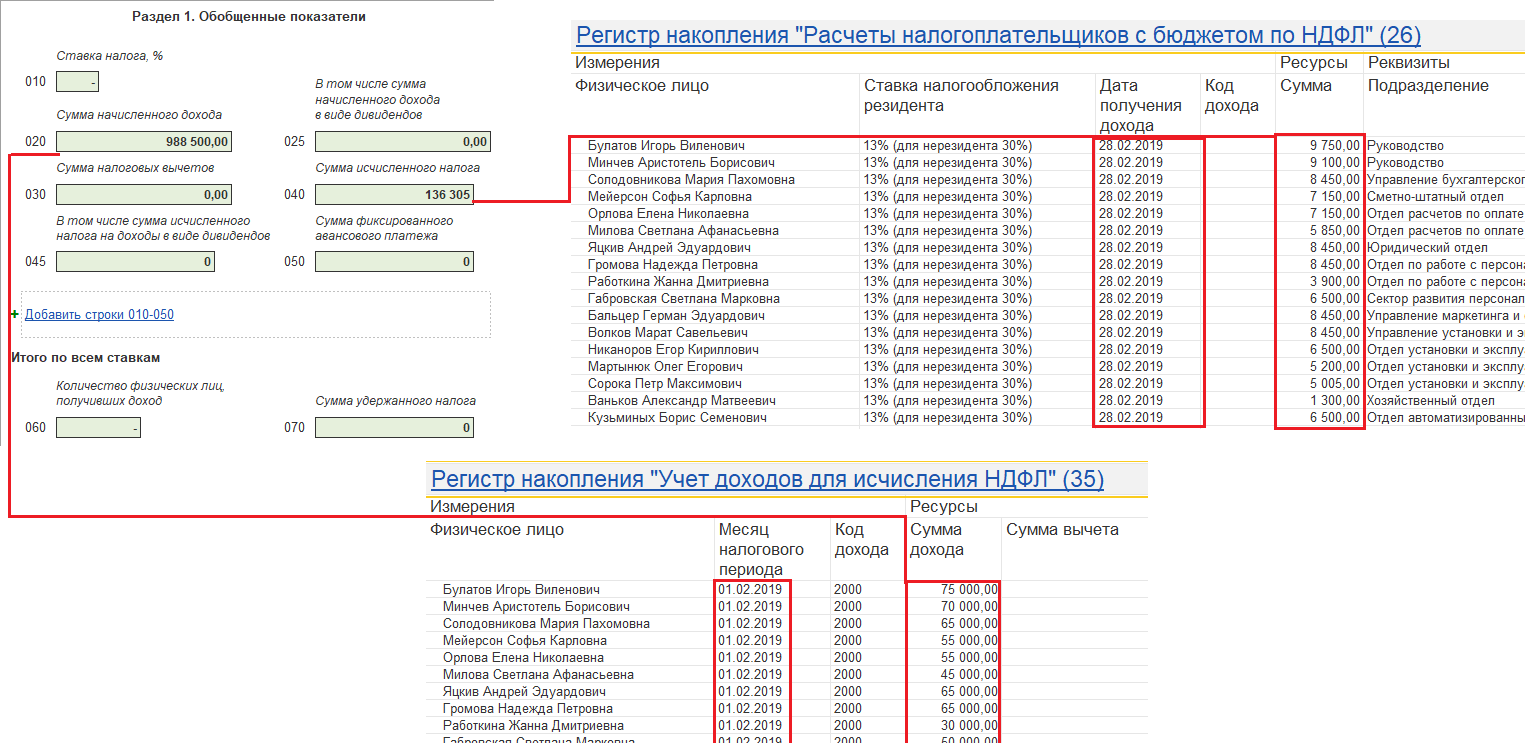

Анализ начислений НДФЛ можно осуществить по регистрам записей. По методу работы платформа 1С представляет собой большое хранилище записанных документов. Каждая сумма и документ оставляет след в цифровой базе платформы. Поэтому легко вычислить и проанализировать любые начисления.

Но объем хранящихся документов в некоторых организациях просто огромен. Поэтому разработчики создали специальные регистры, которые содержат информацию о каждом внесенном и проведенном документе первичного учета.

Регистры имеют возможность самостоятельно вычислять сумму, проводя сложение итогов каждого документа. Регистр платформы 1С — таблица, аналогичная Excel, в которой каждый документ меняет значение нескольких связанных строк в таблице. Итоговое значение может быть как уменьшено, так и увеличено.

Для того чтобы получить доступ к регистрам данных, которые содержат интересующие пользователя сведения об отраженных значениях НДФЛ, пользователь должен совершить следующие действия:

1 Вариант. Зайти во вкладку «Начисления зарплат и взносов», активировать опцию «Еще», затем «Движение документа». Во вкладке «выводить только» берем два регистра «Расчеты с бюджетом по НДФЛ», а также «Учет доходов с целью исчисления НДФЛ».

В разделе 1 общая сумма удержаний по доходам из пункта 020 переносится в пункт 030. К ним имеют отношения профессиональные, социальные и некоторые другие начисления.

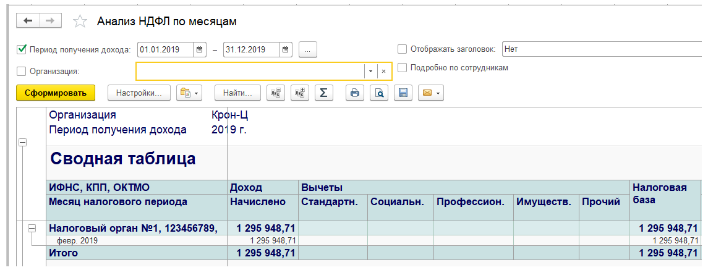

Для того чтобы выяснить какие именно использовались вычеты и к какому составу доходов они применялись, необходимо активировать вкладку «Анализ НДФЛ за месяц». В таком отчете наиболее наглядно видно, какие именно были учтены удержания и вычеты. Сам отчет находится во вкладке «Налоги и взносы», в подгруппе «Отчеты по налогам и взносам».

Поле 040 содержит сведения об итоговой сумме НДФЛ, который был исчислен согласно сведениям о доходах из поля 020. Необходимо помнить, сумму из поля 020 стоит уменьшить на произведенные вычеты.

Поле 050 содержит информацию о сумме фиксированных авансовых платежей, за счет которых сумма налога была снижена.

В первый раздел возможно вносить корректировку в ручном режиме. Это касается блока полей 010 -050. Чтобы добавить блок или строку пользователь должен активировать опцию «Добавить поля 010 — 050». Чтобы удалить лишние — использовать крестик красного цвета.

В первом разделе находятся поля 070-090, внесение информации в эти поля происходит не с даты получения выплат.

Заполнение раздела №2

Во втором разделе необходимо заполнить следующую информацию:

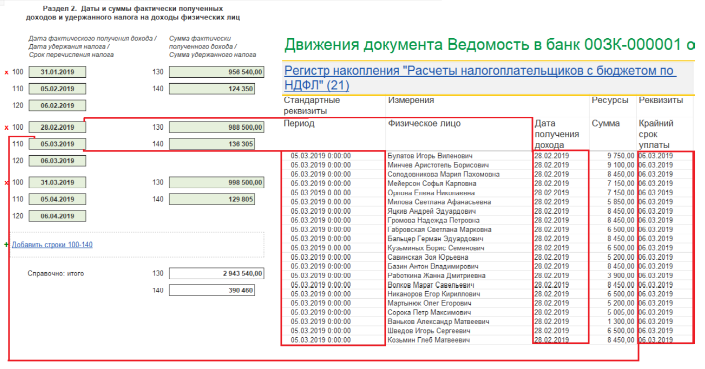

- поле 100 хранит дату реального получения дохода, которые нашли отражение в поле 130. Например, для заработной платы такой датой признается последний календарный день месяца, в котором она была начислена. Для других доходов принимается в расчет календарная дата фактического проведения выплаты.

- поле 110 содержит информацию о календарной дате проведения налогового удержания. Как правило, даты в полях 100 и 110 совпадают.

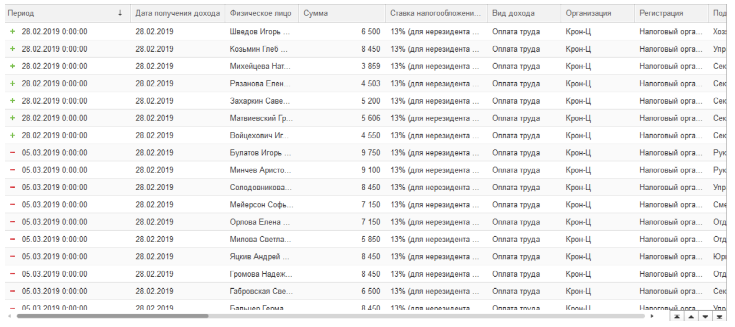

В платформе процедура удержания налога осуществляется при проведении ведомостей («В банк», «В кассу», «На счета»). Сама процедура расчета суммы налога для удержания производится в автоматическом режиме в момент обработки документов на выплату заработной платы. Они расположены в отдельном столбце табличной части.

Календарная дата проведения удержания налога в платформе будет указываться как дата создания документа на выплату. Анализ данных можно проводить прямо в таблице. Достаточно навести курсор мыши на значение и дважды щелкнуть клавишей мыши.

- поле 120 содержит информацию о дате, считающейся крайним сроком для перечисления налога.

Наибольшие вопросы у пользователей возникают в те дни, когда крайний срок перечислений выпадает на выходной или праздничные дни. Часто работа предприятий построена таким образом, что заработную плату они раздают перед выходными, а премии и другие стимулирующие выплаты — перед датой проведения государственных российских праздников.

В таком случае необходимо строго руководствоваться пунктом 1 статьи 6 НК РФ. Отчисления с выплат перед выходными или праздниками должны быть проведены в срок до окончания первого рабочего дня после выходных. Именно эта информация и отражается в поле 120. Если этот день выпадает на первый день нового отчетного периода, то вся информация и данные переносится на новый отчетный период.

Предельный срок установленный для перечисления налога полностью зависит от характеристики доходов, с которых предполагается удерживать налог. Платформа самостоятельно распределяет дату предельного перечисления при регистрации суммы удержанного налога.

Руководствуясь контрольными соотношениями для данных формы расчета поля 120 будет происходить сверка дат начисления и реального удержания. Сверку будет проводить соответствующий налоговый орган на основании имеющихся у него сведений. Сверка будет касаться только даты.

Наличие разных дат в полях 120 и 140 говорит о том, что нарушен срок по перечислению налога НДФЛ. Платформа 1С дополнена специальной опцией «Контроль правильности сроков уплаты НДФЛ». Сформированный отчет позволяет увидеть сборку налогов не по дате начисления, а по календарной дате удержания. На основании имеющихся в базе данных платформы сведений можно сформировать оборотно-сальдовую ведомость. В случае верной обработки информации, полученное положительное сальдо указывает на нарушение сроков перечисления НДФЛ организацией.

Общая сумма доходов до момента удержания НДФЛ указывается в поле 130.

Поле 140 содержит информацию об общей сумме удержанного НДФЛ к дате, указанной в поле 110.

Информация и данные о полученном доходе и налоговых удержаний с этой суммы, по которым три поля содержат одинаковую дату в полях 100-140. Если различается хотя бы одна из дат, пользователю необходимо создавать отдельный блок полей 100-140.

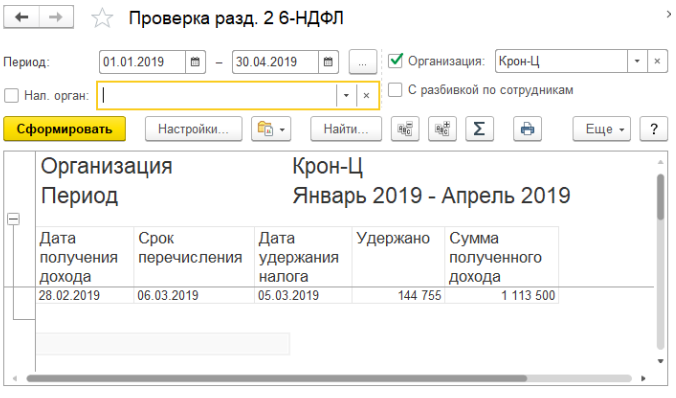

Платформа позволяет проверить корректность произведенных начислений с помощью вкладки «Проверка раздела». Вкладка находится в разделе «Налоги и взносы», перейти в папку «Отчеты по налогам и взносам». Данный отчет позволяет сверить регистры учета с разделом №2 и таким образом держать под контролем сроки уплаты налогов.

Остались вопросы или нужна помощь в заполнении 6-НДФЛ в 1С:ЗУП? Закажите консультацию наших специалистов!

Источник: www.1cbit.ru