В статье расскажем, как исправить ошибку в декларации 3-НДФЛ в 2023 году для получения налогового вычета или декларирования доходов, если налоговая обнаружила неточность. Нужно ли подавать уточненную декларацию, и существует ли срок исправления ошибки.

Как исправить налоговую декларацию

Если была выявлена ошибка в декларации 3-НДФЛ за 2022 год или более ранние годы, то ее нужно исправить, выполнить новый расчет и направить в инспекцию. В противном случае вам откажут в налоговом вычете, а если вы декларируете доход, выпишут штраф.

Уточненная или корректирующая декларация — это исправленный документ вместо первичного или того, в котором были выявлены недочеты. Внести изменения в декларацию 3-НДФЛ нельзя, можно лишь составить новый документ (ст. 81 НК РФ).

Если уточненных расчетов несколько, каждому присваивается порядковый номер — чтобы инспектору было понятно, сколько всего документов было представлено.

Первичная может быть только одна. На титульном листе «первички» ставится цифра «0». Если в этом документе обнаруживаются ошибки, сдается корректирующая и проставляется цифра «1».

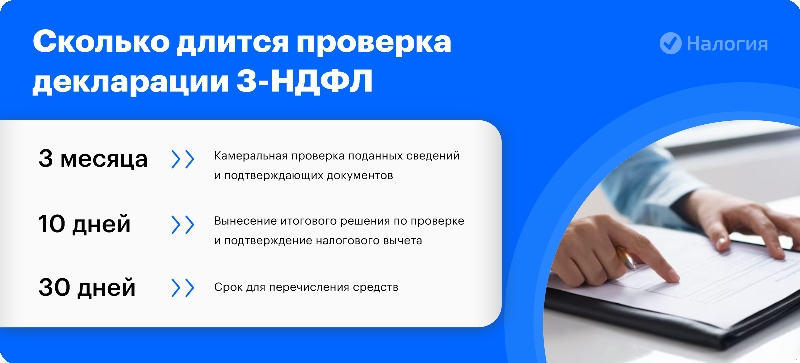

Фото: Сколько длится проверка декларации 3-НДФЛ

Уточненный расчет также бывает ошибочным. Если гражданин неправильно заполнил уточняющую декларацию, предоставляется очередной корректирующий документ — уже с цифрой «2». Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии — с изменением порядкового номера корректировки.

Каждая последующая корректирующая форма обнуляет сведения из предыдущей.

Главный специалист по налогообложению

Чтобы не исправлять неточности и не затягивать с получением вычета, обращайтесь к нашим экспертам. Мы проверим документы и в 2-дневный срок заполним 3-НДФЛ с соблюдением всех правил законодательства — корректно и без ошибок.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Источник: www.nalogia.ru

Правильное заполнение уточненной декларации формы 3-НДФЛ

В соответствии с действующим законодательством налоговым периодом по НДФЛ является календарный год. Соответственно, до 30 апреля необходимо отчитываться о своих доходах за предшествующий год. Декларацию обязаны подавать граждане, которыми были получены доходы, если с них не удерживался налог.

Как заполнить единую упрощенную налоговую декларацию

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

В соответствии со статьями 228, 229 НК гражданин должен подавать декларацию 3-НДФЛ в случаях:

- при получении доходов от организаций и лиц, которые не являются налоговыми агентами, на основании договоров аренды, трудовых, гражданско-правовых договоров,

- при осуществлении продажи собственного имущества,

- при получении вознаграждений от источников за пределами РФ,

- при получении других доходов, если с них не удержан налог,

- при получении дохода в качестве выигрышей,

- при получении доходов — вознаграждений как наследникам авторов произведений искусств, науки, литературы,

- при получении от физических лиц доходов в качестве дарения.

Для того, чтобы правильно заполнить требуемую декларацию, необходим ряд документов, в частности:

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

Согласно п.4 ст.229 НК, в декларациях указывают:

- все полученные доходы, за исключением тех, которые не подлежат налогообложению, либо НДФЛ уже удержан налоговыми агентами,

- их источники,

- налоговые вычеты,

- суммы налога, уже удержанные агентами,

- уплаченные авансовые платежи,

- суммы, подлежащие доплате или возврату по итогам рассматриваемого периода.

Ввиду того, что с помощью данной декларации можно отчитаться о доходах, полученных за предшествующий год, 3-НДФЛ заполняется ИП, применяющими ОСН. Кроме того, в соответствии с п. 5 ст. 227 НК о своих доходах обязаны отчитываться:

- нотариусы,

- адвокаты,

- индивидуальные предприниматели,

- другие лица, которые занимаются частной практикой.

Данные налогоплательщики самостоятельно рассчитывают сумму налога, подлежащую оплате.

Сроки уплаты налога

Налог, исчисленный исходя из налоговой декларации, должен быть уплачен до 15 июля следующего за отчетным года. Налогоплательщики, которые получили доходы, и налог не удержан налоговыми агентами, платят его в 2 платежа равными долями — до 30 дней с момента получения уведомления и второй — до 30 дней после первой части уплаты.

Заполнение декларации

Декларацию можно заполнять от руки, или распечатывать на принтере. Исправления в Декларации не допускаются. Для заполнения 3-НДФЛ берутся значения:

- из справок о доходах и суммах налогов, удержанных агентами,

- платежных и расчетных документов,

- иных документов, имеющихся у плательщика,

- из произведенных расчетов на основании вышеуказанных документов.

Уточненная налоговая декларация

Уточненная — это декларация, цель которой — уточнение первоначально поданной декларации. Ее также называют «корректирующая».

Возникают случаи, когда декларация подается с ошибочными данными, либо с пропуском каких-либо данных. В этом случае необходимо подавать уточненную декларацию.

Рассмотрим случай, когда налогоплательщик забыл включить в декларацию доход, например, от продажи автомобиля. В этом случае нужно снова заполнить декларацию и включить в нее информацию о доходе от продажи. Так изменятся некоторые расчетные показатели.

На титульном листе необходимо указать номер корректировок. Иными словами, при первой подаче декларации «номер корректировки» ставится ноль, а в случае уточненной декларации — проставляется цифра, соответствующая номеру корректировки.

Кроме того, в налоговые органы необходимо подать заявление о принятии декларации, которое пишется в произвольной форме и указывается причина подачи уточненной декларации.

В случае если была допущена счетная ошибка, никакие дополнительные документы подавать не нужно. Если же, к примеру, добавляется доход — к уточненной декларации нужно также приложить копии подтверждающих документов.

Важно заметить, что если результат невключения некоторых сведений в декларацию — занижение суммы налога, подлежащей уплате в бюджет, то подача уточненной декларации — обязательно. Если же были указаны недостоверные сведения, но занижение налога не было — уточненную декларацию предоставлять не обязательно.

Если уточненная декларация подается позже истечения срока для подачи декларации, но до окончания срока уплаты налога и того момента, когда об этом узнал налоговый орган — в отношении налогоплательщика ответственность не предусмотрена.

Уточненная декларация должна предоставляться в налоговый орган в той же форме, которая действует в налоговом периоде подачи декларации.

Если осуществляется камеральная налоговая проверка по первой декларации, то в случае подачи уточненной — проверка прекращается и новая камеральная проверка начинается на основании поданной уточненной декларации.

Порядок заполнения

Титульный лист включает страницы 001 и 002.

В странице 001 указываются данные:

- № корректировки.

- налоговый период: год,

- код налоговой службы: код ИФНС по месту жительства в РФ,

- код категории плательщика — код категории, в которую относится плательщик,

- код по ОКТМО по месту жительства плательщика,

- ФИО плательщика полностью,

- номер телефона. Прописывается номер с кодом страны без прочерков,

- количество страниц декларации,

- количество листов документов, подтверждающих данные.

В поле «Достоверность и полноту сведений подтверждаю» — ставится:

- «1» — декларацию подписывает налогоплательщик;

- «2» — декларацию подписывает представитель плательщика.

Поле «ФИО полностью» не заполняются, если подпись ставит налогоплательщик, а заполняется, если — его представитель.

ИП нужно указать:

- дату и место рождения,

- гражданство,

- код страны — числовой код страны гражданства плательщика, Указывается в соответствии с ОКСМ.

В поле «статус налогоплательщика» ставится:

- 1 — налоговый резидент.

- 2 — отсутствие такого статуса.

Подводя итог, важно отметить, что согласно ст. 119 НК неподача в необходимый срок декларации приводит к наложению штрафа в размере 5 % не уплаченной суммы, подлежащей уплате на основе декларации, за каждый месяц со дня, который установлен для подачи декларации, но не более 30 % такой суммы и не менее 1000 рублей. В связи с этим каждому гражданину важно знание требований законодательства в отношении представлении необходимой информации налоговым органам.

Источник: ipshnik.com

Сопроводительное письмо к уточненной декларации

Согласно ст. 81 НК РФ, если налогоплательщик после подачи декларации (по НДС, налогу на прибыль, УСН, 3-НДФЛ) не полностью внес необходимые сведения или допустил, а впоследствии обнаружил, ошибки, приводящие к занижению суммы налога, то ему нужно отправить в налоговую уточненную декларацию. К документу прилагают сопроводительное письмо, также оно может называться пояснительной запиской к уточненной декларации. Объясним, какую информацию оно должно содержать.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Коротко об уточненной декларации

Такой документ должен быть отправлен в ФСС по месту жительства ИП или по месту регистрации ООО. Также важно, что она должна быть по форме, которая действует в тот период, когда она подается. Об этом сказано в п. 5 ст. 81 НК РФ.

Бывает, что ошибки в декларации приводят к завышению налога, тогда подача уточненки будет правом налогоплательщика, а не обязанностью. В этом случае налог можно вернуть или зачесть в счет уплаты на будущее. К такому заявлению о возврате можно также приложить сопроводительное письмо.

Общие сведения о сопроводительном письме в налоговую

Налоговый кодекс не утверждает обязательный характер сопроводительных писем. Если уточненка придет в налоговую без пояснений, то сотрудники ведомства могут инициировать выездную налоговую проверку, поэтому важно дать подробные объяснения и убедить налоговиков в том, что в компании теперь все в порядке. Кроме предоставления поясняющей информации, письмо также регистрирует перечень отправленных документов: декларации, приложений к ней.

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

- Кому адресовано письмо. Тут пишут, что письмо предназначено для руководителя той ИФНС, к которой относится предприниматель. То есть указывают номер налоговой, ее адрес с индексом.

- От кого письмо. Вносят наименование компании, ее адрес, ОГРН, ИНН, КПП.

- Номер письма.

- Наименование документа — сопроводительное письмо к уточненной декларации.

Далее начинается основная часть. В ней подробно указывают:

- причину, по которой подается уточненная декларация;

- период и налог, по которым отправлена уточненка;

- какие изменения были внесены в документ; этот пункт можно оформить в виде таблицы, где указать номер строки декларации с исправлением, прежние данные и новые;

- сумму к уплате и пени или переплату.

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.