При этом не стоит включать раздельный учет на всякий случай , потому что расчет НДС будет занимать существенное сопоставимое с основным расчетом партий время. Учетная политика по персоналу — 1C Обращайтесь в форму связи

Учетная политика в программе «1С: Предприятие 8. Бухгалтерия предприятия.2.0»

Регистр предназначен для хранения сведений об учетной политике организации. Регистр содержит несколько закладок, на которых указываются параметры учетной политики по бухгалтерскому и налоговому учету. В зависимости от выбранной системы налогообложения и вида деятельности нужно заполнить разные закладки. Состав закладок определяется автоматически.

Каждая запись характеризует учетную политику организации за определенный отчетный период (год).

Для всех организаций и индивидуальных предпринимателей необходимо заполнить общие сведения на закладках:

Помимо общих сведений для организаций, осуществляющих производственную деятельность, необходимо заполнить сведения на закладках:

Учетная политика 2021 в 1С 8.3 Бухгалтерия — как заполнить, пример

Помимо общих сведений для организаций розничной торговли необходимо заполнить сведения на закладке:

Для организаций и индивидуальных предпринимателей, применяющих общую систему налогообложения, необходимо заполнить сведения на закладках:

Плательщикам единого налога на вмененный доход (ЕНВД) нужно заполнить сведения на закладке:

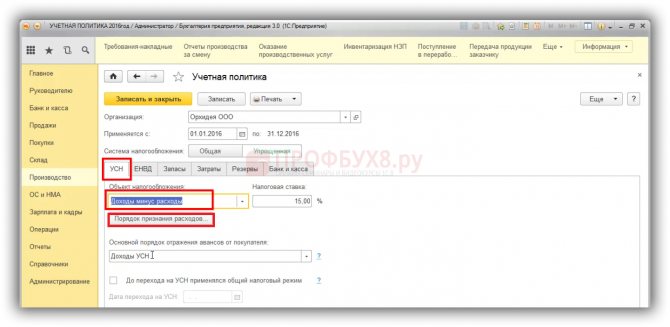

При применении упрощенной системы налогообложения (УСН) необходимо заполнить сведения на закладках:

Индивидуальный предприниматель должен указать сведения на закладке:

Периодичность регистра сведений «Учетная политика организаций» равняется одному году. Это означает, что записи в этом регистре можно изменять не чаще, чем один раз в год. Если организация ежегодно или с большим периодом изменяет свою учетную политику, то она регистрируется соответствующими записями в этом регистре.

Форма регистра сведений «Учетная политика организаций» состоит из нескольких закладок. Набор реквизитов на них определяется состоянием формы «Настройка параметров учета».

(Прежде, чем настраивать учетную политику организаций, обязательно заполните форму «Настройка параметров учета».)

Изучим содержимое каждой закладки настройки учетной политики в 1С.

При вводе новой записи об учетной политике необходимо:

- · выбрать организацию и дату начала отчетного периода, в котором будет применяться данная учетная политика;

- · выбрать систему налогообложения: общая или упрощенная;

- · при применении ЕНВД для некоторых видов деятельности нужно установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности;

- · при осуществлении производственной деятельности (выполнении работ, оказании услуг) нужно установить флажок Производство продукции, выполнение работ, оказание услуг;

- · при осуществлении розничной торговли нужно установить флажок Розничная торговля.

Необходимо выбрать единый способ начисления амортизации по амортизируемому имуществу в налоговом учете. Этот метод будет применяться ко всем объектам основных средств и нематериальных активов при начислении амортизации.

Как заполнить КУДиР в 1С: Бухгалтерии предприятия 8

Учетная политика в программе «1С: Предприятие 8. Бухгалтерия предприятия.2.0», Формирование учетной политики по бухгалтерскому и налоговому учету — Учетная политика предприятия

- · Порядок расчета суммы НДС при невозможности подтверждения правомерности применения ставки НДС 0 %. Эта настройка будет использоваться по умолчанию при формировании регламентного документа Подтверждение нулевой ставки НДС.

- · Способ отражения в бухгалтерском учете НДС по приобретенным ценностям, при их использовании для операций, не облагаемых НДС.

Учетную политику организация формирует сама, с оглядкой на налоговое и бухгалтерское законодательство, федеральные и отраслевые стандарты.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Есть еще один субсчет, который не указан в таблице и который не указан в таблице и который возникает в документе Корректировка реализации. Распечатывать ли регистры бухгалтерского и налогового учета | Аскон Обращайтесь в форму связи

Б. Заполнение параметров учетной политики бухгалтерского учета

| ПРИМЕЧАНИЕ В поле Период указывается дата, начиная с которой применяется данная учетная политика. Если учетная политика организации изменится, необходимо ввести новую запись в регистр сведений Учетная политика (бухгалтерский учет), указав новую дату, с которой она применяется. |

2. Нажмите кнопку ОК для сохранения сведений об учетной политике бухгалтерского учета и закрытия формы Учетная политика (бухгалтерский учет).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

В. Заполнение параметров учетной политики налогового учета

| ПРИМЕЧАНИЕ В поле Период указывается дата, начиная с которой применяется данная учетная политика. Если учетная политика организации изменится, необходимо ввести новую запись в регистр сведений Учетная политика (налоговый учет) и установить в поле Период дату, с которой действует новый порядок налогового учета. |

2. В открытой форме Учетная политика (налоговый учет) перейдите на закладку НДС. Убедитесь, что значения реквизитов на закладке НДС заполнены так, как показано на рисунке:

3. В открытой форме Учетная политика (налоговый учет) перейдите на закладку Налог на прибыль. Убедитесь, что значения реквизитов на закладке Налог на прибыль заполнены так, как показано на рисунке:

4. Нажмите кнопку ОК для сохранения сведений об учетной политике налогового учета и закрытия формы Учетная политика (налоговый учет).

| ПРИМЕЧАНИЕ Если в организации применяется упрощенная система налогообложения (УСН), на закладке Основная формы Учетная политика (налоговый учет) нужно установить флажок Применяется упрощенная система налогообложения (УСН). В этом случае на форме будет отображаться закладка УСН, на которой можно выбрать объект налогообложения, указать дату перехода на УСН и т.д. |

Только что Вы научились заполнять параметры учетной политики налогового учета.

Из следующего раздела Вы узнаете, как выполняется настройка параметров аналитического учета.

| ПРИМЕЧАНИЕ В поле Период указывается дата, начиная с которой применяется данная учетная политика. Если учетная политика организации изменится, необходимо ввести новую запись в регистр сведений Учетная политика (бухгалтерский учет), указав новую дату, с которой она применяется. |

Как настроить учетную политику в 1С Управление торговлей?

Параметр включает возможность упрощенного учета выпуска продукции. Удобно использовать тем компаниям, которые выпускают однотипную продукцию, у кого расход материалов соответствует нормам, и все, что выпущено, продается сразу же, не застаиваясь на складе.

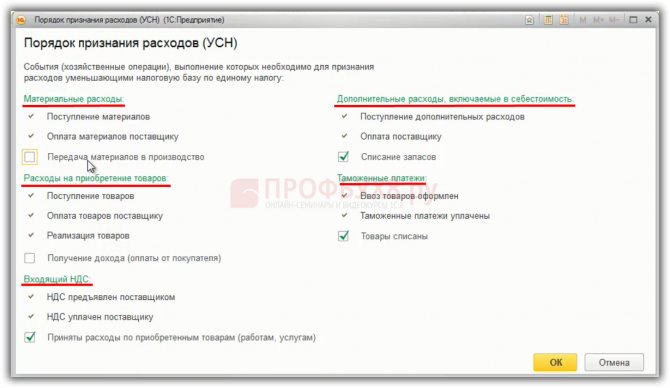

Регистры учета для целей УСН Доходы минус расходы — Самоучитель 1С от компании SCLOUD

Еще одно отличие партий от документов поступления возникает в ТЗР и ГТД партией там выступает документ, на который распределяются закупленные доп.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Обособленные подразделения, не выделенные на отдельный баланс , регистрируются в списках на панелях НСИ и администрирование НСИ Структура предприятия и Кадры Штатное расписание Подразделения организации. Рассмотрим настройки. Обращайтесь в форму связи

Не Заполнен Регистр Сведений Учетная Политика Налоговый Учет Для Организации в 1C

Данной статьей мы продолжаем цикл материалов про учет НДС в программе 1С:ERP. В ней более подробно разберем учет входящего НДС и регистры.

Начнем со счето в учета НДС. В отлич ие материалов или затрат, эти счета не настраиваются, а определяется программой на основании многих факторов. Ниже приведена схема с сайта ИТС.

Есть еще один субсчет, который не указан в таблице и который не указан в таблице и который возникает в документе «Корректировка реализации»

Таким образом, довольно часто встречающийся запрос клиентов – расширить количество субсчетов счета 19 – не получится решить безболезненно.

Основным регистром по входному НДС является НДС предъявленный. Именно в нем фиксируются сведения о документе поступления, сумме НДС (управленческой и регламентированной), виде ценности и виде деятельности НДС.

Приходные движения в регистр делаются документами приобретения. Расходные движения зависят от вида деятельности НДС:

- Продажа облагается НДС. Расходные движения формируются счетом-фактурой.

- Определяется распределением. Расход делается документом «Распределение НДС». На этом виде деятельности давайте остановимся чуть поподробнее. Такие движения формируются по услугам, списываемым на расходы, в том случае, если в учетной политике снят флаг «Раздельный учет постатейных расходов». Если же флаг установлен, тогда вид деятельности будет зависеть от настроек статьи расходов.

Если установить переключатель в НДС распределяется пропорционально выручке, тогда вид деятельности встанет в «определяется распределением», и в конце квартала суммы такого НДС будут распределены между видами деятельности.

Если же переключатель установлен в «Определяется учетной политикой» (и в учетной политике предусмотрен Раздельный учет постатейных расходов), тогда вид деятельности будет браться из того вида деятельности, который указан на вкладке Дополнительно.

- Экспорт сырьевых товаров. Расходные движения формируются реализацией.

- Экспорт несерьевых товаров. Расходные движения формируются счетом-фактурой (как и в случае вида деятельности «Продажа облагается НДС»).

- Определяется использованием ОС/НМА. При работе с ОС и НМА поведение регистра похоже на закупку услуг: в том случае, если в статьях расходов, по которым происходит формирование стоимости ОС (НМА), установлен признак «Откладывать НДС до принятия объекта к учету», то в регистр НДС предъявленный пишется вид деятельности «Определяется использованием ОС/НМА».

Если же в статье расходов будет выбран переключатель «НДС относится на вид налогообложения документа закупки», то вид деятельности НДС будет браться из соответствующего значения в приходном документе.

Закупки с видом деятельности «Не облагаемая НДС» не формируют движений в данном регистре.

Конечно, здесь я перечислила только самые простые варианты работы: когда в документе закупки мы сразу определяем вид деятельности НДС и не меняем его до логического завершения операции. В жизни схемы могут быть сложнее.

Источник: finance-cen.ru

Составление учетной политики организации в 2021 году в 1С:Бухгалтерии 8

Учетная политика предприятия: общие требования к оформлению

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2021 г. должна была быть принята до 31.12.2019 г., а документ, утвержденный в 2021 г., вступит в силу лишь с 01.01.2021 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

Сроки утверждения документа

Бытует мнение, что учетную политику требуется утверждать в конце каждого календарного года. Но это не так. Если в деятельности, бухучете и налогообложении организации ничего не изменилось, то «переутверждать» документ не нужно. Следует пользоваться уже действующей. Если же произошли изменения, то придется переработать документ.

Коррективы допустимо утвердить отдельным приказом, определив только конкретные нововведения. Также организация вправе отменить действие старых правил отражения хозяйственных операций и формирования отчетности и подготовить новый приказ.

Сроки утверждения и внесения изменений в учетную политику определены на законодательном уровне:

При изменении законодательных норм используйте нововведения с даты вступления в силу законодательных нововведений

Обратите внимание, что дополнение и изменение — это абсолютно разные вещи.

Чтобы быстро и правильно составить документ, используйте бесплатно конструктор учетной политики на 2021 год от экспертов КонсультантПлюс.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров — унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов — порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

В бухгалтерском учете

В документе под названием «учетная политика для целей бухгалтерского учета» рассматриваются общие способы ведения учета и отраслевая специфика.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр — КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% — это касается порядка распределения «входящего» НДС.

Настройка и печать учетной политики на 2021 год в «1С:Бухгалтерии 8»

Учетная политика по бухгалтерскому учету представляет собой принятую организацией совокупность способов ведения бухгалтерского учета.

В этой статье мы расскажем, как правильно настроить и распечатать учетную политику на 2021 года в программе «1С:Бухгалтерия 8»

Настройка и печать учетной политики организации в «1С:БП 3.0»

1. Настройка функциональности программы

Форма «Функциональность программы»

Раздел: «Главное» – «Функциональность». Форма «Функциональность программы» предназначена для включения части сценариев работы программы и интерфейса. Вариант функциональности выбирается на закладке «Главное»: «Основная», «Выборочная», «Полная».

2. Настройка параметров учета

Форма «Параметры учета»

Раздел: «Администрирование» – «Параметры учета». В форме «Параметры учета» по ссылке «Настройка плана счетов» настраивается полнота аналитики учета запасов, товаров в рознице, денежных средств, затрат и др.

3. Настройка учетной политики организации

Форма «Учетная политика»

Раздел: «Главное» – «Учетная политика».

В переключателе «Способ оценки МПЗ» выбирается один из двух способов оценки запасов при выбытии:

- «По средней» . Порядок расчета средней себестоимости списания запасов в производство определяется настройкой проведения документов;

- «По ФИФО» . Списание запасов будет выполняться по стоимости партий в порядке «первый пришел – первый ушел».

В переключателе «Способ оценки товаров в рознице» выбирается один из двух способов – «По стоимости приобретения» или «По продажной стоимости».

В поле «Основной счет учета затрат» выбирается бухгалтерский счет, который во все производственные документы будет подставляться по умолчанию.

Флажок «Выпуск продукции» устанавливается, если организация осуществляет выпуск продукции. При его установке становится видимым и доступным переключатель «Общехозяйственные расходы» включаются. Флажок «Выполнение работ, оказание услуг заказчикам» устанавливается, если организация осуществляет выполнение работ и оказание услуг. При его установке становятся доступными поле Затраты списываются и переключатель Общехозяйственные расходы включаются.

В поле «Затраты списываются» поддерживаются следующие варианты списания производственных затрат, связанных с выполнением работ:

- Без учета выручки . Затраты списываются в дебет счета 90.02 по всем номенклатурным группам;

- С учетом всей выручки. Затраты списываются только по тем номенклатурным группам, по которым отражена выручка от оказания услуг. Если выручка по номенклатурной группе отсутствует, то затраты по ней учитываются в составе незавершенного производства;

- С учетом выручки только по производственным услугам. Затраты закрываются только с учетом выручки, отраженной документом «Оказание производственных услуг». Остальные документы, которыми отражена выручка, игнорируются.

Переключатель «Общехозяйственные расходы включаются» устанавливает вариант списания общехозяйственных расходов.

В блоке «Себестоимость выпуска» поддерживаются следующие варианты учета:

- флажок «Используется плановая себестоимость выпуска» устанавливается для отражения выпуска готовой продукции и оказанных услуг по плановой себестоимости, фактическая себестоимость рассчитывается в конце месяца при выполнении обработки «Закрытие месяца».

- если флажок «Используется плановая себестоимость выпуска» не установлен, то плановая себестоимость не отражается, а фактическая себестоимость готовой продукции и оказанных услуг рассчитывается в конце месяца при выполнении обработки «Закрытие месяца».

Флажок «Рассчитывается себестоимость полуфабрикатов» устанавливается, если планируется производить расчет себестоимости полуфабрикатов. Флажок «Рассчитывается себестоимость услуг собственным подразделениям» устанавливается, если планируется производить расчет себестоимости услуг собственным подразделениям. Флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств» устанавливается, если операции по внутреннему перемещению денежных средств организации будут отражаться с использованием счета 57 «Переводы в пути». Флажок в поле «Формируются резервы по сомнительным долгам» устанавливается, если резервы по сомнительным долгам в бухгалтерском учете будут формироваться автоматически.

Установите переключатель в одно из положений в соответствии с которым будут отражать авансы, выданные поставщикам:

- Одной строкой в составе дебиторской задолженности — если авансы поставщикам будут отражаться одной строкой в составе дебиторской задолженности;

- Отдельными строками по видам активов — для отражения выданных авансов поставщикам в бухгалтерском балансе по разным строкам.

Переключатель «Учет отложенных налоговых активов» и обязательств позволяет выбрать следующие варианты учета:

- Вариант 1: «Не ведется» . Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

- Вариант 2: «Ведется балансовым методом» . Рекомендуемый вариант (построен на основе рекомендаций БМЦ)

Постоянные и временные разницы в специальных ресурсах «ПР» и «ВР» регистра бухгалтерии не отражаются.

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива и текущей ставки налога.

Суммы постоянного налогового дохода и постоянного налогового расхода отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом по налогу на прибыль и расходом по налогу на прибыль.

В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»: 99.02.Т «Текущий налог на прибыль» и 99.02.О «Отложенный налог на прибыль».

- Вариант 3: «Ведется балансовым методом с отражением постоянных и временных разниц»

В отличие от варианта 2 «Балансовый метод», так же как в затратном методе, формируются проводки по условному расходу по налогу на прибыль, постоянному налоговому расходу и постоянному налоговому доходу, признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 «Расчет по налогу на прибыль».

- Вариант 4: «Ведется затратным методом (методом отсрочки)»

Это метод, основанный на сравнении доходов отчетного периода, определенных для целей бухгалтерского учета и для целей налогообложения прибыли. Применялся до введения в действие новой редакции ПБУ 18/02. Этот метод можно продолжать применять, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Переключатель «Состав форм бухгалтерской отчетности» позволяет выбрать полный комплект, комплект для малых предприятий или для некоммерческих организаций.

Проверьте период, с которого вводятся изменения в учетную политику, и сохраните ее по кнопке «ОК».

Форма «Настройки налогов и отчетов»

Раздел: «Главное» – «Налоги и отчеты».

В левом окне формы выберите «Система налогообложения», в правом установите переключатель в положение, соответствующее используемой системе налогообложения.

. Информация использовалась для учета в программе антикризисных мер по коронавирусу в 2021 году.

«Налог на прибыль»

. В блоке «Ставки налога» указываются ставки налога на прибыль в федеральный и региональный бюджет. С помощью переключателя «Метод начисления амортизации» выбирается метод начисления амортизации основных средств и нематериальных активов в налоговом учете.

При установке флажка «Формировать резервы по сомнительным долгам» автоматически будут формироваться резервы по сомнительным долгам в налоговом учете.

По ссылке «Перечень прямых расходов» открывается регистр сведений «Методы определения прямых расходов производства в НУ». В этом регистре указываются виды расходов в налоговом учете, которые относятся к прямым.

По ссылке «Номенклатурные группы реализации продукции, услуг» определяется состав номенклатурных групп, выручка по которым в декларации по налогу на прибыль отражается в составе выручки от реализации товаров собственного производства.

С помощью переключателя «Порядок уплаты авансовых платежей» выбирается порядок исчисления авансовых платежей по налогу на прибыль.

Проверьте период, с которого вводятся изменения, и сохраните настройку по кнопке «ОК».

. Если переключатель «Система налогообложения» установлен в положение «Общая», то по умолчанию считается, что организация является плательщиком НДС.

Флажок «Организация освобождена от уплаты НДС» устанавливается, если организация применяет освобождение от уплаты НДС по ст. 145 или 145.1 НК РФ.

«Налог на имущество»

. В блоке «Ставка налога» указывается ставка налога на имущество в соответствии с законом субъекта РФ.

С помощью соответствующих флажков и при переходе по соответствующим ссылкам отражаются ставка налога, налоговые льготы, перечень объектов с особым порядком налогообложения, порядок и сроки уплаты налога и авансовых платежей, способы отражения расходов по налогу и авансовым платежам.

«Транспортный налог»

. По ссылке «Регистрация транспортных средств» заполняются сведения о регистрации транспортных средствах и снятии их с учета.

По ссылке «Ставки» отражается информация о ставках транспортного налога по субъектам РФ. По ссылке «Уплата авансовых платежей» можно отметить регионы, где предусмотрена уплата авансовых платежей по транспортному налогу. По ссылке «Способы отражения расходов» указываются способы отражения расходов по налогу и авансовым платежам.

«Земельный налог»

. По ссылке «Регистрация земельных участков» заполняются сведения о зарегистрированных земельных участках, снятии их с учета и т.п.

По ссылке «Уплата авансовых платежей» можно отметить регионы, где предусмотрена уплата авансовых платежей по земельному налогу. По ссылке «Способы отражения расходов» указываются способы отражения расходов по налогу и авансовым платежам.

4. Формирование печатного макета формы «Учетная политика»

Из формы «Учетная политика» по кнопке «Печать» можно распечатать приказ об учетной политике, учетную политику по бухгалтерскому и налоговому учету и приложения к ним. Любую печатную форму можно отредактировать с помощью встроенного текстового редактора, сохранить в одном из доступных форматов или вывести на печать.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai

Учетная политика по налоговому учету для УСН в 1С 8.3

Учетная политика — документ, регламентирующий налоговый и бухгалтерский учет внутри компании

Политика должна соответствовать ФЗ №402-ФЗ от 06.12.2011 года “О бухгалтерском учете” и ПБУ 1/2008 “Основные положения”. Не стоит забывать и про соблюдение Налогового Кодекса РФ. Обязанность по разработке документа возлагается на плечи главного бухгалтера или другого сотрудника, ответственного за бухучет. Утверждает политику руководитель в течение 90 дней после открытия компании.

В части бухгалтерского и налогового учета закон дает руководителю выбор: как вести учет, какие методы и способы использовать. От выбора зависит финансовый результат и налоговая нагрузка. Учетная политика — это документ, который фиксирует выбранные вами способы учета.

Политика не сдается в контролирующие органы. Но по первому требованию налоговой вы должны ее предоставить, иначе — штраф. Учетная политика нередко помогает при отстаивании своих интересов в спорах с налоговой.

Что утвердить в учетной политике

Учетной политикой утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Указанное следует из пункта 4 ПБУ 1/2008.

Принципиальные различия двух стандартов по учету ОС

Учетная политика на УСН «Доходы» для бухгалтерского учета

Политика содержит два основных блока — бухгалтерский и налоговый. Допускается составление двух отдельных документов. Бухучет на упрощенке проще чем на общем режиме, так как упрощенцы — это малые предприятия, для составления УП им нужно учесть следующее:

1. Укажите нормативно-правовые акты, которыми вы руководствуетесь при составлении учетной политики.

2. Разработайте собственный рабочий план счетов. Рабочий план — это усеченная версия бухгалтерского плана счетов: из него исключены счета, которые вы не будете использовать. Можете добавить собственные субсчета.

3. Утвердите формы первичных и внутренних документов. Допускается использование унифицированных форм.

4. Укажите способ ведения бухучета — вручную, с использованием программного обеспечения или на аутсорсинге.

5. При желании вместо счетов-фактур, накладных, актов оказанных услуг применяйте универсальный передаточный документ (УПД), укажите это в политике.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Получить бесплатный доступ на 14 дней

6. Укажите должность сотрудника, на которого возлагается обязанность по ведению учета.

7. Для малых предприятий разрешено выбрать метод определения доходов и расходов — кассовый или начисления. При кассовом методе доходы и расходы признаются в момент расходования денег. Например, компания отгрузила товар 25 мая, а оплату получила только 25 июня. Доход будет признан 25 июня.

При методе начисления доходы и расходы признаются в момент их возникновения по документам. Дата траты или получения денег роли не играет. То есть в примере выше, при методе начисления доход будет признан 25 мая.

Кассовый метод очень ограничен даже для малых предприятий— его не могут применять компании с квартальной выручкой более 1 млн рублей без НДС, кредитные и микрофинансовые организации и так далее. У средних и большинства малых организаций выбора нет — им остается только метод начисления.

8. Выберите, как признавать доходы от сдачи в аренду — в качестве основного дохода или дохода от прочих видов деятельности.

Установите способы по учету и списанию товаров, управленческих расходов, готовой продукции, основных средств, МПЗ, амортизации и так далее. Это общие моменты, которые одинаковы для упрощенцев и компаний на общем режиме. Прочитать про это можете в статье Учетная политика для целей бухгалтерского учета.

Важно! Если ИП решил вести бухучет, то он обязан составить учетную политику.

ГЛАВБУХ-ИНФО

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Применять объект налогообложения в виде разницы между доходами и расходами организации. Основание: статья 346.14 Налогового кодекса РФ. 3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н. 4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Учет амортизируемого имущества 5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ. 6. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ. 7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года.

При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты. Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта. Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет сырья и материалов 9. Стоимость материально-производственных запасов определяется исходя из цен их приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходов на транспортировку, а также расходов на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материально-производственных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания сырья и материалов в составе затрат.

Основание: пункт 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ. 10. Расходы по приобретению сырья и материалов учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость сырья и материалов, не использованных на нужды производства.

Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов. Основание: подпункт 5 пункта 1 и абзац 2 пункта 2 статьи 346.16, пункт 1 статьи 252, пункт 8 статьи 254 Налогового кодекса РФ. 11.

Расходы на ГСМ учитываются в составе материальных расходов по мере принятия к учету и оплаты. Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ. 12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов.

Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив. Основание: пункт 2 статьи 346.17 Налогового кодекса РФ,письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413. 13.

Запись в книге учета доходов и расходов о признании сырья и материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ,письмо Минфина России от 18 января 2010 г. № 03-11-11/03.

Учет затрат 14. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода.

Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода. Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ. 15.

Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам. Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ. 16.

Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются. Основание: пункт 5 статьи 346.17 Налогового кодекса РФ. Учет убытков 17. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов.

При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога. Основание: пункт 7 статьи 346.18 Налогового кодекса РФ,письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701. 18. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке.

В том числе увеличивает сумму убытков, переносимых на будущее. Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ. Главный бухгалтер Ф.И.О.Следующая >

Учетная политика на УСН «Доходы» для налогового учета

На упрощенке «Доходы» налоговый учет довольно прост. Налог на прибыль, НДС и налог на имущество заменяет единый упрощенный налог. Весь учет доходов ведется в КУДиР. Учет доходов уже регламентирован Главой 26.2 НК РФ. Противоречить Налоговому кодексу нельзя, поэтому политика будет содержать выдержки из главы 26.2 НК РФ.

Для упрощенцев-совместителей, которые применяют одновременно УСН и другой спецрежим, ситуация в корне меняется. В учетной политике расписывайте, как будет организован раздельный учет имущества, обязательств и доходов по налоговым режимам. В бухучете введите субсчета для раздельного учета по налоговым режимам. Узнать про учетную политику при совмещении УСН и ЕНВД можно в нашей статье.

Важно! ИП не обязаны вести бухучет, следовательно, бухгалтерскую политику им составлять необязательно. А вот налоговый учет для предпринимателей обязателен. Поэтому вопрос составления налоговой политики для ИП также актуален.

![]()

Изменение учетной политики

Менять учетную политику по собственному желанию нельзя. Законодатель предусмотрел лишь три причины, в случае которых в документ вносятся изменения:

- изменение законодательства — учетная политика не может противоречить закону;

- смена деятельности;

- разработка новых способов организации учета — при условии, что новый способ повышает качество раскрываемой организации.

Внесение изменений оформляйте приказом. По общему правилу изменения вступают в силу с начала отчетного года. Если внесение правок связано с изменением законодательства или новым видом деятельности, изменения начинают действовать с даты вступления закона в силу.

Существенные правки, влияющие на финансовые результаты компании, отражаются ретроспективно. При изменении политики вы должны оценить, какое влияние правки окажут на прошлые результаты деятельности с момента создания компании. Это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Подробнее узнать про порядок внесения изменений и дополнений в учетную политику можете в нашей статье.

Воспользуйтесь готовыми вариантами учетной политики для УСН «Доходы» и совмещения режимов в онлайн-сервисе Контур.Бухгалтерия. В программе удобно вести бухгалтерский и налоговый учет, платить зарплату, сдавать отчетность. Всем новичкам дарим бесплатный пробный период на 14 дней.

Источник: mjjm.ru