В этом материале мы расскажем, дают ли кредит самозанятым гражданам, где его оформить, какие банки кредитуют самостоятельно занятым лицам.

Кто такие самозанятые?

Самозанятый — это человек, который предоставляет свои услуги, не нанимая других работников. К таковым относятся репетиторы, водители, няни, бухгалтера, домработницы и другие.

А вообще термин «самозанятый гражданин» в законодательстве не фигурирует. Лицами, ведущими самостоятельную деятельность, принято называть не только репетиторов или домработниц, но и всех тех, кто платит налог на профессиональный доход. У этой категории налогоплательщиков нет налоговых каникул, это минус, но преимущества этого статуса — это упрощенная регистрация и льготные ставки по налогу — 4 или 6%.

Как взять кредит самозанятому? Вопросы из чатов селлеров

Как можно взять кредит самозанятому населению в 2023 году?

Принимая во внимание тот факт, что в РФ количество самозанятых составляет около 17 млн человек, в интересах кредиторов выдавать кредиты самозанятым, как одной из категорий граждан.

По факту, не все банки хотят кредитовать физлиц, которые не в состоянии подтвердить свои доходы. В этом случае заинтересованному лицу следует взглянуть на ситуацию с другого ракурса. К примеру, кредитную карту вам выдадут и без справки о доходах. Недостаток этого варианта — минимальный начальный лимит.

Что же делать тем, кто не может подтвердить свой доход обычной справкой 2НДФЛ или справкой от работодателя? Конечно, вам могут пойти на встречу, но выдвинут более высокую процентную ставку или сумма первоначального взноса по ипотеке будет составлять более 30%. Ни один банк не захочет рисковать, выдавая кредит неплатежеспособному не его взгляд клиенту.

Как оформить кредит для самозанятых?

Чтобы взять кредит самозанятому, нужно найти банк, который готов работать с этой категорией. Среди них стоит выделить такие как Альфа-Банк или Тинькофф, которые самозанятым дают кредит.

Процесс оформления кредита

После того, как получили информацию, дают ли кредит самозанятым в вышеуказанных или иных банках, и выбрали подходящий вам по условиям займов, выполните следующие действия:

- Напишите заявление и отнесите в банк. Лучше начинать с банка, в котором вы обслуживаетесь, клиентами которого вы являетесь. Так у вас будет больше шансов получить кредит, ведь банк хранит информацию о ваших доходах.

- Предоставить в банке выписку со счета. Некоторые организации могут запросить выписку с р/с клиента за 3-6 предыдущих месяцев. В этом случае банк даже без справки 2НДФЛ увидит передвижение средств: платежи, переводы и поступления. Все это позволит определить примерный уровень доходов самозанятого, который хочет взять кредит.

- Предоставьте банку информацию о ценном имуществе. Имущество, которое может рассматриваться в качестве залога, поможет самозанятому гражданину получить желаемую сумму в кредит. В качестве залога может выступать недвижимость, машина или участок.

- Найдите поручителя. Если у заемщика есть поручитель, готовый нести ответственность за выплату кредита вместе с ним, то это увеличит ваши шансы на получение займа.

- Платите НПД. Если вы самозанятое лицо и в дальнейшем планируете брать кредит, вам нужно начать платить налог в размере 4% от прибыли. Таким образом, вы сможете подтвердить официально свои заработки.

При выплате налогов мобильное приложение на основании чеков и налоговых выплат формирует статистику о размерах доходов, на основании этого вы сможете получить справку 2-НДФЛ.

Самозанятые, как и все остальные, должны периодически проверять свою кредитную историю. Если она испорчена, то получить кредит самозанятому будет проблематичным!

Источник: news-geeks.ru

Условия получения кредита или ипотеки для самозанятых в Сбербанке

Чтобы получить кредит в любом банке, необходимо соответствующими документами подтвердить свою платежеспособность и финансовую состоятельность. Особенно остро встает этот вопрос у самозанятой части населения России, которая не может представить кредитной организации официальную справку, подтверждающую уровень доходов. Те, кто работают без какой-либо регистрации, по умолчанию скрывают свои доходы и не платят с них налогов, именно поэтому получить кредит самозанятым гражданам сложнее, чем официально трудоустроенным. Однако, учитывая специфику данного сектора рынка, где различные банки ведут борьбу за клиентов и предлагают различные условия кредитования, самозанятые граждане вполне могут рассчитывать на получение заемных средств, и необязательно на жестких условиях. Очень лояльные условия и разнообразные программы кредитования предлагает своим клиентам Сбербанк России.

Почему самозанятым сложно взять кредит

К самозанятому населению относятся граждане, которые работают сами на себя без регистрации в налоговых органах, получают неофициальных доход и не платят налоги с прибыли. С 1 января 2019 года вступил в силу закон, который позволяет легализовать свою самозанятость, но он рассчитан только на 4 экспериментальных региона Российской Федерации: Москва, Московская область, Калужская область, республика Татарстан. Самозанятые в этих регионах могут встать на официальный учет и решить проблему кредитования.

Важно! В других регионах люди, которые работают сами на себя, могут легализовать свою деятельность, регулярно подавая декларацию о доходах в ИФНС или оформившись, как ИП. К эксперименту регионы смогут присоединиться с 2020 года.

Есть две причины, которые ограничивают возможности самозанятых лиц в получении заемных средств:

- Они не работают официально, а значит, не могут представить справку о доходах, которая требуется для получения займов на выгодных условиях. Но данная проблема легко решается путем доказательства своей финансовой состоятельности по другим каналам.

- Они не платят налоги. Если человек будет доказывать банку свою финансовую состоятельность, показывая уровень своих доходов, им могут заинтересоваться налоговые органы. Но на сегодняшний день существует внутрибанковский регламент о неразглашении персональной информации, в том числе финансовой состоятельности клиента.

Важно! Со вступлением в силу нового закона о самозанятых налоговые органы намерены добиться разрешения от правительства на требование выписок со счетов клиентов банка и обязать кредитные учреждения выдавать подобную информацию.

Виды кредитования самозанятых

Официального понятия «кредитование самозанятых» пока нет, и специальные программы не разработаны, поэтому данная категория граждан может получить заемные средства наравне с остальными гражданами, которые считаются безработными или по иным причинам не могут представлять официальных справок о доходах.

Кредитная карта

Гарантированно можно получить кредитную карту от Сбербанка, если в течение не менее полугода вы показываете хорошие обороты по счету дебетовой карточки. В данном случае банку не требуется сторонних доказательств вашего финансового положения, и кредитное учреждение охотно предлагает кредитки своим клиентам. Если даже вы сами подадите заявку на кредитную карту, велика вероятность ее одобрения, если пользуетесь услугами Сбербанка не один год.

Особенности кредитных карт и условия по ним:

- Небольшая сумма кредита.

- Они рассчитаны на оплату товаров безналичным способом.

- Кредитки Сбербанка имеют льготный период в 50 дней, в течение которого вы можете пользоваться средствами и не платить проценты при условии, что вовремя вернете долг.

- При обналичивании взимается комиссия и сгорает льготный период.

- Процентные ставки выше.

Если вам необходима некрупная сумма или покупка, на которую нет времени копить, кредитная карта – идеальный вариант.

Потребительский кредит

Потребительские кредиты выдаются наличными и не требуют подтверждения цели назначения. Эта категория кредитных продуктов обычно предлагается либо по выгодным условиям при документальном подтверждении наличия источников дохода, либо под большие проценты без подтверждения. К данному виду кредитования лучше прибегнуть в исключительных случаях, особенно когда заём оформляется в экспресс-формате (то есть по двум документам и под большие проценты).

Особенности потребительских кредитов и условия по ним:

- Сумма выдачи достигает в среднем до 3 млн. рублей.

- Процентная ставка напрямую зависит от того, подтвердили вы официальный доход или нет.

- Часто требуется обеспечение в виде поручителей или залога.

Ипотека

Ипотеку оформить самозанятым не так-то просто. Дело в том, что это долгосрочный кредит с немалой финансовой нагрузкой на долгие годы. Если даже вы докажете банку свою финансовую состоятельность на данный момент, остаются большие риски, так как ситуация может измениться в дальнейшем. Кредитные учреждения с осторожностью подходят к рассмотрению кандидатов без подтверждения официальных доходов, но существуют программы для ипотечного кредитования, когда не нужно подтверждать доходы и трудовую занятость.

Особенности ипотеки и условия по ним:

- Выдаются под более низкие проценты.

- Чем больше документов и подтверждений платежеспособности, тем выгоднее будут условия.

- Чем больше вариантов обеспечения ипотечного кредита, тем выше шанс получить одобрение.

Важно! При решении вопроса ипотеки банк работает с каждым клиентом индивидуально, поэтому при соответствии условиям вам вполне могут одобрить ипотечный кредит. Все зависит от конкретного случая.

Программы кредитования в Сбербанке

Сбербанк России предлагает множество видов кредитных продуктов, среди которых могут для себя выбрать оптимальный вариант и самозанятые граждане. Самозанятому человеку, который имеет доходы и может подтвердить их через карточный счет, получить кредит не составит особого труда. И нельзя однозначно утверждать, что условия для него будут невыгодными. Однако, вариантов по сравнению с предложениями для официально трудоустроенных, будет меньше.

| Цель | Программа | Сумма кредита | Срок кредитования | Процентная ставка | Как получить |

| Покупка товаров | Кредитная карта: |

- Классическая

- Золотая

- Премиальная

- По программам

- Стандартная

- Аэрофлот

- Подари жизнь

Как самозанятому получить кредит в Сбербанке

Самым главным условием получения любого вида кредита является подтверждение уровня доходов. В условиях современных реалий банки не настаивают на представлении именно официальных документов, поскольку количество самозанятого населения и тех, кто работает у работодателя неофициально, оценивается не в тысячи, и даже не десятки тысяч людей, а исчисляется миллионами (по неофициальной статистике – до 20 млн. граждан РФ). Если бы кредиторы требовали официальных справок от работодателей и выдавали заемные средства только по ним, им некому было бы предложить свои услуги.

Как подтвердить свои доходы

При рассмотрении заявки во внимание принимаются различные справки и документы, по которым можно оценить реальный уровень доходов человека. Вы можете подтвердить платежеспособность в Сбербанке следующим образом:

- Представить выписку со счета в любом банке. У каждого человека есть дебетовая карта, по счету которой можно наглядно судить об обороте денежных средств, поступлениях и финансовой состоятельности клиента.

- Представить документы о наличии открытого вклада в любом банке. Это будет служить неким показателем того, что у вас есть деньги, и вы способны выплатить кредит в установленные сроки.

- Представить документы о наличии ценного имущества: недвижимости, автомобиля, драгоценностей, дорогого и рентабельного оборудования и т. п.

Все такие виды подтверждения доходов принимаются банками в качестве доказательства финансовой состоятельности потенциального заемщика.

Важно! На решение по заявке могут влиять и другие факторы, поэтому предоставление доказательств вашей платежеспособности не является гарантией одобрения заявки.

Как гарантированно получить кредит в Сбербанке

Сбербанк практикует предодобренные предложения благонадежным клиентам, которые давно пользуются его услугами и показывают движение средств на счетах. Если у вас есть дебетовая карта Сбербанка, на которую регулярно поступают деньги, рано или поздно банк предложит вам кредитную карту с выгодными условиями. Но вы можете не дожидаться персонального предложения, а подать заявку самостоятельно. При заявленной сумме, которая будет соответствовать вашим финансовым потокам, банк с большой вероятностью одобрит кредит.

Важно! Если Сбербанк сам предлагает кредит, ставки всегда будут ниже.

Алгоритм действий для получения кредита

Процедура оформления кредитного займа самозанятыми гражданами не отличается схемой и производится в стандартном порядке. Если вы работаете сами на себя и хотите взять кредит, ваши действия будут следующими:

- Изучить предложения Сбербанка.

- Подать онлайн-заявку по подходящим программам (сделать это можно и в самом банке после получения консультации).

- Дождаться вызова в офис и представить нужные документы.

- Дождаться решения банка и явиться в отделение для подписания договора.

- Получить деньги и добросовестно погашать ежемесячные платежи.

Необходимые документы

Для рассмотрения вашего заявления обычно требуется следующий пакет документов:

- Заполненная анкета.

- Основное удостоверение личности (обычно это паспорт гражданина РФ).

- Дополнительное удостоверение личности (загранпаспорт, водительские права, СНИЛС).

- Документы, касающиеся финансовой состоятельности (справки и выписки из банков, с электронных счетов). Если вы являетесь клиентом Сбербанка – подтверждение не потребуется.

- Документы на залоговое имущество, если вы берете кредит по соответствующей программе.

Помните, что в зависимости от того, сколько документов вы подали и какой уровень доходов подтвердили, будут зависеть условия кредитования: сумма, сроки, процентная ставка.

Важно! Сбербанк оставляет за собой право одобрять часть заявленной суммы на определенный срок по индивидуальной ставке. То есть кредит вам могут одобрить по условиям, отличным от первоначально заявленных.

Как повысить шансы на получение кредита

Как уже говорилось выше, подтверждение доходов не является гарантией одобрения заявки. На решение банка влияют различные факторы. Чтобы повысить шансы на успех, особенно если уровень доходов у вас небольшой, нужно знать следующее:

- Отсутствие отрицательной кредитной истории благоприятно влияет на решение по текущей заявке. Шансы уменьшаются, если у вас есть текущие займы, которые лежат беременем на вашем финансовом балансе.

- Банк охотнее одобрит заявку, если вы пользуетесь его услугами в настоящий момент: имеете дебетовую карту или вклад. Также успешно одобряются кредиты при повторном обращении, если при предыдущем кредитовании вы показали себя как добросовестный и благонадежный заемщик.

- Чаще одобряются кредиты на некрупные суммы, но продолжительный срок, поскольку банк желает получить максимальную выгоду, снизив до минимума свои риски (человек выплатит больше процентов, но ежемесячные платежи не лягут на его плечи неподъемным бременем). Так, сумма в 200 000 рублей на 36 – 48 месяцев будет одобрена более охотно, чем на 12 месяцев. Или шансов получить 300 тысяч рублей на 36 месяцев выше, чем получить 500 тысяч рублей.

- При рассмотрении заявки учитывается семейное положение человека и есть ли дети, образование, возраст и т. д. Так, у женатого мужчины 35 лет с одним ребенком шансов на одобрение больше, чем у того, кто в 25 лет имеет двоих детей и находится в разводе.

- Если вы предоставите дополнительное обеспечение в виде залога или поручителей, шансы на одобрение возрастут, а кредит выдадут на более выгодных условиях.

Таким образом, кредитное учреждение всесторонне анализирует клиента при рассмотрении заявки. Самозанятые, которые имеют постоянный доход, могут рассчитывать на выгодные условия кредитования, поскольку в состоянии подтвердить свои доходы через банковские выписки. Если по каким-либо причинам человек, работающий на себя, не хочет показывать свои доходы, он также может оформить кредит, но на более жестких условиях.

Источник: sberech.com

Дают ли кредиты самозанятым?

Нередко деятельность самозанятого требует финансовых вложений. Получение кредита поможет физлицу успешно развивать свою профессиональную деятельность: приобретать нужный инвентарь, технику или транспортные средства, делать ремонт в помещении и т.д. Но как взять кредит самозанятому человеку без официального трудоустройства? И какие условия готовы предложить банки для самозанятых?

Подтверждение доходов

Как получить справку о доходах самозанятому? Если плательщик НПД (налога на профессиональный доход), помимо самозанятости, официально работает по трудовому договору (и, соответственно, НДФЛ за него перечисляет юрлицо), то справку по форме 2-НДФЛ он сможет получить у работодателя.

А если плательщик НПД не имеет трудовых отношений? Как в этом случае получить самозанятому справку 2-НДФЛ? В данной ситуации физлицо со специальным налоговым статусом сможет подтвердить свои доходы другим способом – с помощью выписки из мобильного приложения «Мой налог» или через сайт ФНС.

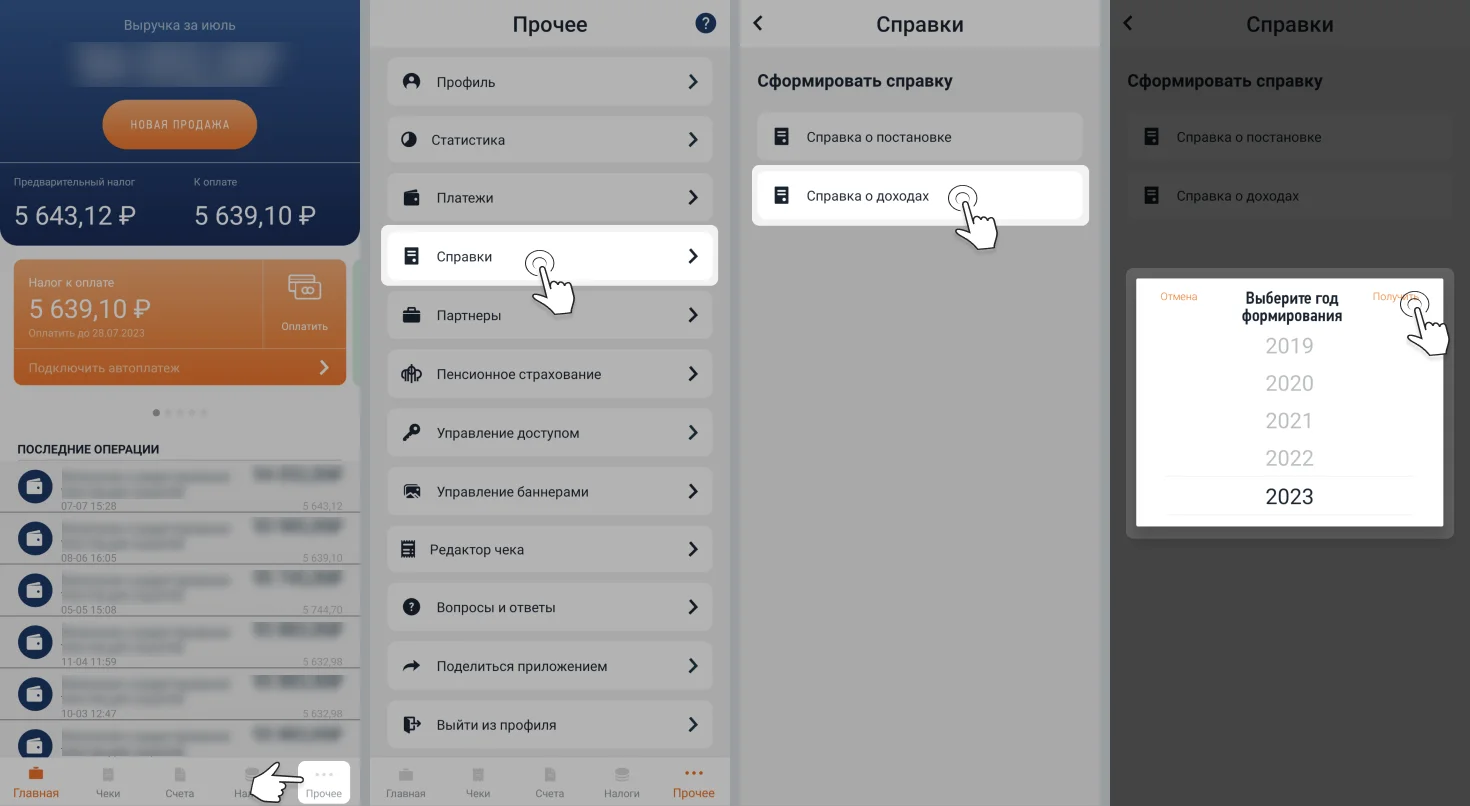

Чтобы подтвердить доходы через приложение «Мой налог», надо:

- Зайти в раздел «Прочее», найти вкладку «Справки» и выбрать пункт «Справка о доходах»

- Указать необходимый период

- Нажать «Получить»

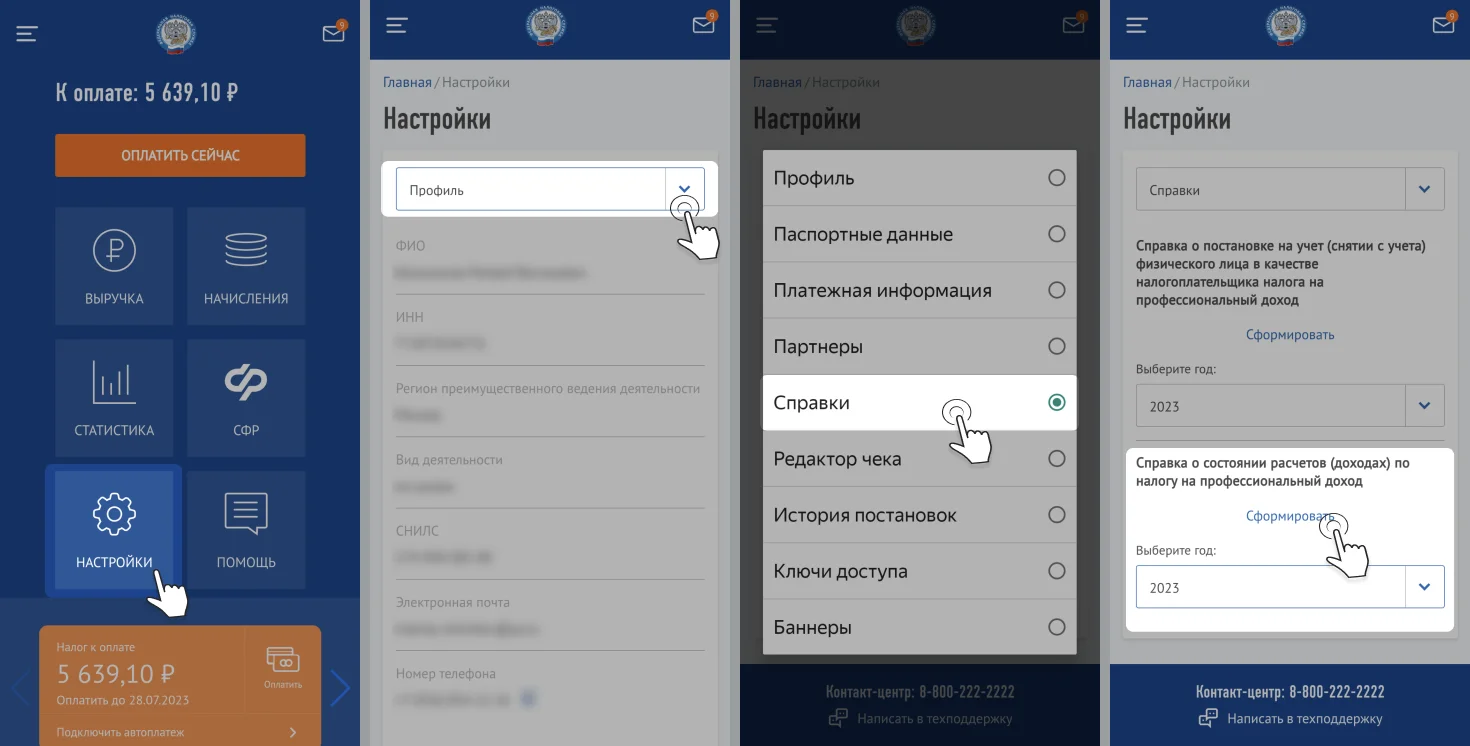

Алгоритм получения выписки о доходах на сайте налоговой службы также довольно прост:

- Нужно авторизоваться в личном кабинете налогоплательщика НПД на сайте ФНС и перейти в раздел «Настройки»

- Открыть вкладку «Справки»

- Выбрать опцию «Справка о состоянии расчётов (доходах)» и указать нужный вам год

- Нажать «Сформировать»

Почему сложно получить кредит?

Иногда получить кредит самозанятому довольно сложно из-за проблематичности подтверждения доходов. Если плательщик НПД ведёт свою деятельность непродолжительное время и не имеет достаточного уровня доходов, то банки будут рассматривать такого заявителя как неблагонадёжного заёмщика.

В последние годы банковская система начинает пересматривать своё отношение к самозанятым и формирует кредитные программы, которые помогли бы решить эту проблему (среди них – кредитование под залог недвижимости, привлечение созаёмщика и т.д.).

Как повысить шансы на получение кредита?

Для начала надо понять, какой лучше выбрать банк для самозанятого, чтобы повысить шансы на получение займа. Стоит выбирать те финансовые организации, которые разработали для плательщиков НПД специальные программы. Такие банки предлагают лояльные условия для оформления кредитов для самозанятых.

Есть и другие варианты повысить шанс получения займа:

- Обратиться в тот банк, где у плательщика НПД открыта банковская карта. К своим клиентам банки относятся лояльнее, а движение по карте станет одним из аргументов в пользу подтверждения платёжеспособности заёмщика.

- Найти поручителя или созаёмщика. Наличие второго ответственного лица минимизирует банковские риски.

- Оформить кредит под залог имеющейся недвижимости.

Что делать, если банк отказал в получении кредита?

При отказе банка в кредитовании самозанятый может предпринять следующие действия:

- Подать заявку на кредит в другой банк. Финансовые организации могут использовать различные принципы одобрения заявок. Какие-то банки ещё не перестроились на работу с плательщиками НПД, другие, наоборот, предлагают для самозанятых специальные условия.

- Подтвердить свою платёжеспособность. Для этого можно будет указать наличие какого-либо ценного имущества (транспорта, недвижимости, ценных бумаг и т.д.).

- Оформить заявку на кредит под залог. Банки охотнее выдают кредиты на крупные суммы, когда у займов есть обеспечение.

Для бизнеса, сотрудничающего с большим количеством внештатного персонала, мы подготовили записи вебинаров с правилами безопасной работы с самозанятыми.

Какие бывают кредитные программы?

Банки предлагают следующие программы кредитования для самозанятых:

- кредиты наличными на любые цели (можно получить в кассе отделения банка или переводом на карту);

- потребительские кредиты;

- автокредиты;

- ипотеку.

Плательщики НПД смогут получить заёмные средства на следующих условиях:

- по ставке от 4,9% (по льготным программам) до 15,5% (по кредитным предложениям без залога);

- на срок в среднем от 3 до 7 лет;

- на сумму от 100-500 тыс. рублей до 5-10 млн рублей и более (по ипотеке и льготным программам для самозанятых).

Потребительские кредиты

Самозанятый сможет получить от 100 тысяч до 1 миллиона рублей на любые цели. Полученные денежные средства можно потратить на закупку нового оборудования, техники или транспорта, а также на личные цели. Отчитываться перед банком о целевом использовании денег не понадобится.

Срок такого займа может достигать до 5 лет. Сумма кредита и условия кредитования будут зависеть не только от программы конкретного банка, но и от доходов плательщика НПД. Если подать заявку на кредит под залог недвижимости, то можно рассчитывать и на более крупную сумму (до 5-10 млн рублей), и на более привлекательную ставку.

Автокредиты

Плательщики НПД могут взять автокредит для приобретения личного или коммерческого транспорта. Причём оформить кредитный договор можно как на новое транспортное средство, так и на машину с пробегом. Условия по автокредитам отличаются в зависимости от предложений банков.

Ипотечные кредиты

Дают ли ипотеку самозанятым гражданам? Банки предлагают для физлиц – плательщиков НПД лояльные программы ипотечного кредитования. При этом самые привлекательные условия возможны при наличии созаёмщиков и поручителей, договора страхования жизни заёмщика, крупного первоначального взноса и т.д.

Среди требований, которые банки предъявляют к самозанятым, есть следующие пункты:

- ограничения по возрасту – заёмщику должно быть не менее 18 лет и не более 65 лет (на момент последней выплаты);

- хорошая кредитная история;

- минимальный размер ежемесячных выплат может составлять до 40% от доходов самозанятого (но не более), в противном случае придётся оформить ипотеку на меньшую сумму.

Может ли самозанятый получить льготный кредит?

Льготный кредит для самозанятых доступен по государственным программам ипотечного кредитования. Плательщики НПД могут стать участниками программ «Дальневосточная ипотека», «Господдержка» или «Семейная ипотека». Единственный нюанс – первый взнос для самозанятых будет составлять 30%.

Кроме того, физлицам со специальным налоговым статусом доступны кредитные программы, направленные на развитие бизнеса. На данный момент доступна программа Минэкономразвития «1764». Это предложение для самозанятых, деятельность которых связана с приоритетными отраслями экономики (образованием, здравоохранением, туризмом, сельским хозяйством, наукой и техникой и т.д.). Такой льготный кредит выдаётся на финансирование и расширение текущей деятельности. Самозанятые могут рассчитывать на сумму от 500 тысяч рублей по ставке 10,25% годовых, погасить которую надо будет в течение 1 года (до 5 лет в случае инвестиционной кредитной программы).

Нужен ли самозанятому кредитный брокер?

При желании самозанятый может воспользоваться услугами кредитного брокера. Такой специалист помогает самозанятому в решении ряда вопросов с документами. Услуги брокера будут актуальны для тех плательщиков НПД, у которых нет времени разбираться в тонкостях ипотеки или другого вида кредитования.

Кредитный брокер сможет помочь с выбором выгодной программы кредитования. За комиссионное вознаграждение привлечённый специалист найдёт оптимальное для клиента предложение, подготовит необходимые для банка документы и будет сопровождать заёмщика на всех этапах оформления сделки.

Источник: qugo.ru