Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет или зачесть (п. 8 ст. 45.2 НК РФ).

Платеж возвращают только после проведения всех зачетов и полностью, т.е. возвращают положительное сальдо ЕНС.

А при уплате единого налогового платежа за третье лицо уплаченные средства из бюджета не возвращаются (п. 5 ст. 45.2 НК РФ).

Неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Порядок возврата средств ЕНП

Вернуть излишне уплаченную сумму можно, написав заявление в ИФНС (ст. 79 НК РФ).

Поручение на возврат будет направлено в казначейство РФ не позднее дня, следующего за днем после получения заявления от налогоплательщика. В свою очередь казначейство исполнит поручение инспекции на следующий день после его получения (если оно поступило до 14.00 часов).

Таким образом, налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней после подачи заявления. В случае, если в ИФНС нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговым органом данной информации от банка до 6 рабочих дней (новая редакция ст. 79 НК РФ).

Заявление о зачете налога в 1С Бухгалтерия 8

За несвоевременный возврат единого налогового платежа положены проценты (п. 6, 10 ст. 78 НК РФ). Проценты начисляют по ставке рефинансирования с 11-го рабочего дня после наступления события, с которого начинается отсчет срока возврата налога. Проценты начисляются автоматически (то есть без заявления налогоплательщика), за каждый календарный день нарушения срока перечисления.

Если проценты уплачены не в полном объеме, ИФНС обязана в течение трех рабочих дней принять решение об уплате дополнительной суммы процентов и направить это решение Казначейству (новая редакция п. 9 ст. 79 НК РФ).

Обратите внимание: если по заявлениям не было принято решение о возврате в 2022 году, то в 2023 году придется подать новое заявление о возврате (при наличии на едином налогом счете положительного сальдо).

Как заполнить и подать заявление на возврат ЕНП

Заполнить заявление на возврат неиспользованных средств ЕНП несложно.

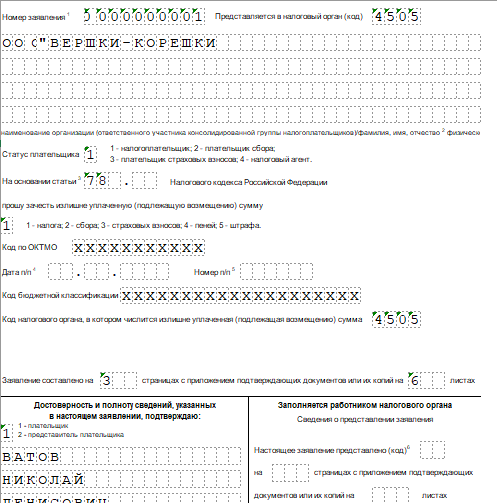

Форма включает две страницы.

Первая – типовой титульный лист. На нем пишут наименование заявителя, ИНН, КПП, код налогового органа, сумму к возврату.

Номер заявления — это уникальный (порядковый) номер заявления плательщика на возврат средств в текущем году.

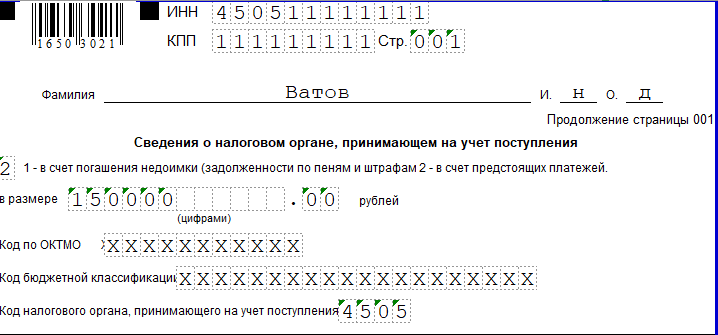

На второй странице нужно указать сведения о счете, куда осуществляется возврат средств (наименование банка, вид счета, № счета, БИК), и наименование получателя платежа.

Как подать заявление на возврат переплаты

Подать заявление можно разными способами:

- на бумажном носителе;

- в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью;

- физлицу — в составе налоговой декларации по форме 3-НДФЛ.

Заявление на возврат переплаты ЕНП

КАК ИП НА УСН ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ О ЗАЧЁТЕ ФИКСИРОВАННЫХ СТРАХОВЫХ ВЗНОСОВ В СЧЁТ НАЛОГА УСН

Как заполнить Заявление о возврате излишне уплаченного налога в 2023 году

В данной форме заявления две страницы.

На первой странице формы нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код налогового органа состоит из четырех цифр. Первые две — код субъекта РФ (например, 77 – г. Москва), вторые две — номер самой инспекции.

Ниже нужно указать сумму переплаты, которую хотите вернуть. Она указывается в рублях с копейками.

Далее идут поля, куда нужно вписать фамилию, имя и отчество. Организации эти поля не заполняют. ФИО вписывают физлица без статуса ИП. То есть те, кто не указывал сверху формы свой ИНН.

Затем нужно указать количество страниц и листов заявления с учетом подтверждающих документов.

В конце страницы укажите сведения о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

На второй странице формы заявления нужно указать сведения о счете:

- БИК;

- номер счета для возврата;

- код получателя: организация – 1, физлицо – 2, бюджетные организации – 3.

Каждое поле содержит ровно столько ячеек, сколько содержит этот реквизит. Для счета – 20 ячеек, для БИК – 9. Все они должны быть заполнены.

Обратите внимание, что коммерческие организации не заполняют поля, которые идут ниже поля «Получатель».

Заявление на возврат переплаты ЕНС образец

Как можно зачесть переплату ЕНП

Переплату ЕНП можно зачесть:

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса;

- в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 Налогового кодекса РФ.

Заявление на зачет переплаты ЕНП

Как заполнить Заявление на зачет переплаты налога в 2023 году

В данной форме заявления пять страниц.

Первая страница – титульная.

В ней нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код налогового органа состоит из четырех цифр. Первые две — код субъекта РФ (например, 77 – г. Москва), вторые две — номер самой инспекции.

Ниже в окошке, нужно указать цифру, которая определяет как вы хотите зачесть переплату:

- «1» – в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- «2» –в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- «3» в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса РФ;

- «4» – в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 Налогового кодекса РФ.

В конце страницы укажите сведения о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

Как заполнить построчно заявление зачет переплаты. Таблица

Страница 2 — в счет исполнения обязанности другого лица

здесь нужно проставить ИНН лица, в адрес которого производится зачет.

впишите сумму для зачета. Обратите внимание блоков «ИНН» и «в размере» несколько. Это означает, что вы можете провести зачет сразу нескольким лицам. Сумму укажите с рублями и копейками.

Страница 3 – в зачет счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)

Укажите сумму, которую хотите зачесть.

Код указывается согласно свидетельству о регистрации или выписки из ЕГРЮЛ о постановке на учет. Юрлица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет.

ОКТМО в соответствии с ОК 033-2013.

Укажите КБК того платежа, в счет которого вы хотите провести зачет.

Признак налогового агента

Если вы являетесь налоговым агентов укажите – «1»; если нет – «2».

Указывается дата уплаты налога или сбора по НК РФ, в счет которого вы зачитываете переплату.

Страница 4 — в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст.11.3 НК РФ

Указывается сумма денег, которую вы хотите зачесть

Здесь вы можете указать один из шести кодов:

«01» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений.

«02» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений.

«03» – Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке.

«04» — Решение об отмене (полностью или частично) решения о предоставлении налогового вычета.

«05» – Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

«06» – Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов.

В эти поля впишите реквизиты решения, по которому производится зачет за счет имеющейся переплаты.

Страница 5 — в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК РФ

Укажите размер задолженности, которую планируете «закрыть».

Выберите основание, из двух предложенных в заявлении вариантов и проставьте цифру, соответствующую вашему случаю:

«1» – при зачете задолженности по исполнительному документу.

«2» – при зачете задолженности по судебному акту

В эти поля нужно вписать все реквизиты документа, долги по которому вы «гасите» за счет имеющейся переплаты, включая дату его вступления его в силу.

Как подать заявление на зачет переплаты в ИФНС

Заявление о зачете нужно подать в налоговую по месту учета только в электроном виде.

Направить его можно:

В личном кабинете налогоплательщика есть два способа подать заявление на зачет.

Для индивидуальных предпринимателей:

1 способ. Выберите раздел «Жизненные ситуации», затем перейдите в раздел «Распорядиться сальдо ЕНС» и выбрерите заявление.

2 способ. На главной странице в ЛК ИП в меню выберите «Все сервисы» и в блоке «Единый налоговый счет» нужно выбрать заявление.

Для юридических лиц:

1 способ. Выберите в меню пункт «Заявления.Запросы», затем в разделе «ЕНС» нужно выбрать заявление.

2 способ. На главной странице ЛК ЮЛ в блоке «Заявления.Запросы» перейдите в раздел «ЕНС» и заполните заявление.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Заявление о зачете налога с одного КБК на другой

Заявление о зачёте налога с одного КБК на другой – это документ, в соответствии с которым налогоплательщик уведомляет налоговый орган о допущенной при осуществлении уплаты налога ошибки в указании КБК и просит зачесть уплату на другой КБК. Ситуация на практике случается довольно часто. Процедура всегда оформляется соответствующими документами.

Файлы для скачивания:

Налогообложение

В соответствии с налоговым законодательством Российской Федерации обязанность по исчислению подлежащей к уплате суммы налога и её переводе в государственный бюджет лежит на налогоплательщике. Занимается этим бухгалтерский отдел организаций. Заполнение платёжки требует определённой внимательности от человека.

В силу человеческого фактора могут быть допущены определённые ошибки. В частности, речь идёт о неправильном указании КБК. Ситуацию всегда можно исправить.

Что такое КБК

Код бюджетной классификации – это набор цифр, каждая из которых что-то значит. Переводя средства по уплате налогов в государственный бюджет, следует подробно ознакомиться с действующим законодательством. В противном случае велика вероятность указать неверные значения. Код регулярно обновляется. Для налогоплательщиков разработаны различные справочники по КБК.

Что делать при допущении ошибки в коде

Переводя средства с ошибочным указанием КБК, деньги в любом случае попадут в бюджетную систему, однако не тому получателю и не по тому основанию. Обязательство по уплате налога организацией выполнено не будет. Ситуация может быть исправлена двумя путями:

- ошибку обнаружит налоговый орган при проведении камеральной проверки. В таком случае ФНС уведомит налогоплательщика в течение 10 дней с момента обнаружения ошибки;

- налогоплательщик выявит ошибку самостоятельно.

В любом случае придётся обратиться в налоговую с соответствующим заявлением.

Тонкости процедуры зачёта

В соответствии с Налоговым Кодексом РФ (ст. 78) у налогоплательщика есть срок в три года с момента перечисления средств для обращения в ФНС с заявлением. Однако зачёт можно провести не всегда. Если ошибка повлекла за собой не перечисление средств в бюджет вовсе, исправить её уже не удастся. Придётся уплатить налог повторно.

Налоговый орган рассмотрит полученное заявление и примет соответствующее решение в течение 10 рабочих дней. ФНС может предложить налогоплательщику провести сверку взаиморасчётов. Процедура обязательна не всегда и инициируется со стороны налоговой. Организация должна быть уведомлена о принятом решении в течение 5 дней с момента его принятия.

Если всё пройдёт успешно, налог будет зачтён. Неприятных неожиданностей при исправлении КБК возникнуть не должно.

Как подать заявление

Налогоплательщик вправе обратиться в налоговую с заявлением любым удобным для него из возможных способов. Среди них:

- передать бумагу лично в руки сотруднику ФНС, придя в региональное отделение. Сделать это может руководитель организации или иное уполномоченное лицо (по доверенности);

- отправить заявление почтой на адрес регионального отделения налоговой;

- отправить документ на электронную почту ведомства. Посмотреть её адрес можно на сайте. В таком случае потребуется заверить заявление электронной подписью;

- подать прошение через личный кабинет на сайте ФНС.

Ответ будет получен тем же способом, что и было подано заявление.

Форма документа

Обращения в налоговую всегда оформляются в соответствии с установленными ведомством требованиями. Для каждого вида заявления разработан уникальный бланк. В случае необходимости зачёта налога с одного КБК на другой следует попользоваться формой КНД 1150057 (утверждена Приказом ФНС в 2017 году и фактически используется с октября 2021 года). Бланк предназначен для зачёта излишков по уплате налогов.

Заполнить форму можно как от руки шариковой ручкой, так и при помощи компьютерных средств. Заполняя бланк от руки, все буквы необходимо писать печатными и заглавными. Не допускается никаких зачёркиваний и прочих исправлений. В случае допущения ошибки следует взять новый бланк и начать заново. Компьютерный вариант в таком случае видится надёжнее.

Полностью готовый, правильно составленный образец заявления необходимо распечатать на принтере для заверения подписью уполномоченного лица организации-заявителя.

Следует иметь в виду, что сотрудники налоговой откажутся принять написанное не по обязательной форме заявление. Необходимо постоянно следить за обновлением законодательства, так как ведомство регулярно обновляет свои бланки.

Пошаговая инструкция по заполнению бланка

Структурно форма состоит из трёх листов: информация об организации, информация об уплаченном налоге и сведения о физ. лице, не являющимся ИП. Заполнить придётся только две из трёх страниц.

Начинаем заполнять бланк с шапки. В ней необходимо отметить реквизиты организации (ИНН И КПП). Каждую заполненную страницу необходимо пронумеровать в формате «001», «002».

Ниже пишется полное наименование организации-налогоплательщика с указанием на его организационно-правовую форму. В этой же части документа необходимо обозначить порядковый номер заявления и код регионального подразделения ИФНС.

Далее форма предлагает заявителю сослаться на норму Налогового кодекса. В нашем случае указываем ст. 78 НК РФ. Дата и номер платёжного поручения заполняется только в случае возврата госпошлины.

В завершение первой страницы вносим сведения об уполномоченном лице организации. Это может быть руководитель фирмы лично или представитель. Предлагается указать ФИО, номер телефона для связи и уполномочивающий документ (устав, доверенность). Полнота и достоверность указанных данных подтверждается рукописной подписью заявителя. Блок справа заполняет сотрудник ИФНС при принятии заявления.

На второй странице формы отмечаются правильные платёжные реквизиты и точная сумма переплаты на другой КБК. Указываем все необходимые данные.

Третья страница предназначена для заполнения физ. лицом, не являющимся ИП. В нашем случае лист не заполняется вовсе.

На этом составление заявления окончено. Остаётся только ждать ответа из налоговой.

Скачать документы:

- Бланк заявления о зачёте налога с одного КБК на другой

- Образец заявления о зачёте налога с одного КБК на другой

Источник: bazanpa.ru

Налоговая служба дала рекомендации по заполнению заявления о зачете налога

ФНС разработала памятку по заполнению заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

- КБК (общий без указания признака налог, штраф),

- ОКТМО (восемь знаков),

- срок уплаты налога (срок в соответствии с НК РФ, который еще не наступил).

Вместе с тем, денежные средства будут признаваться ЕНП и учитываются на едином налоговом счете:

- при наличии задолженности на едином налоговом счете налогоплательщика – денежные средства будут направлены на погашение задолженности;

- при направлении налогоплательщиком заявление об отмене заявления о зачете.

Также ФНС приводит пример заполнения и проводит КБК по налогам.

Таким образом, используя шаблон налогового органа, налогоплательщик сможет избежать ошибок при заполнении заявления и воспользоваться зачетом в нужный срок, поскольку налоговый орган осуществляет зачет в очень короткие сроки — не позднее следующего дня, указанного в заявлении.

Источник: https://spmag.ru/news/nalogovaya-sluzhba-dala-rekomendacii-po-zapolneniyu-zayavleniya-o-zachete-naloga Фото: https://yandex.ru 10.05.2023

- Законодательство

- Федеральные нормативно-правовые акты

- Краевые нормативно-правовые акты

- Муниципальные нормативно-правовые акты

- Публичные консультации в отношении проектов муниципальных НПА и действующих муниципальных НПА

- Нормативно-правовые акты в области санитарно-эпидемиологического благополучия

- Паспорт программы

- 1. Характеристика текущего состояния сферы реализации программы

- 2. Основные цели, задачи, сроки и этапы реализации программы

- 3. Перечень основных мероприятий программы

- 4. Перечень показателей конечных результатов программы

- 5. Финансовое обеспечение программы

- 6. Описание рисков реализации программы и способов их минимизации

- Подпрограмма «Создание благоприятных условий для привлечения инвестиций в экономику городского округа «Город Чита»

- Подпрограмма «Развитие малого и среднего предпринимательства на территории городского округа «Город Чита»

- Приложения № 1 и № 2

- Деньги

- Муниципальная финансовая поддержка

- Краевая финансовая поддержка

- Содействие развитию малого предпринимательства и самозанятости безработного гражданина

- Кредитование малого и среднего предпринимательства

- Извещения о конкурсах (аукционах) на право аренды (приобретения) муниципального имущества

- Перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость имущества

- Информация о проведении обучающих семинаров для субъектов малого и среднего предпринимательства

- Корпорация развития Забайкальского края

- Фонд развития промышленности Забайкальского края (микрокредитная компания)

- Региональный центр инжиниринга

- Центр «Мой бизнес»

- Ассоциации и Союзы Читы

- Услуги для бизнеса, предоставляемые в КГАУ «МФЦ Забайкальского края»

- О Совете

- Состав Совета

- Работа совета

- 2018 год

- 2017 год

- 2016 год

- 2015 год

- 2014 год

- 2013 год

- 2012 год

- 2011 год

- 2010 год

- 2009 год

- 2008 год

- 2019 год

- 2020 год

- 2021 год

- 2022 год

- 2023 год

- Календарный план выставок-ярмарок

- Ярмарки выходного дня

- Инвестиционный уполномоченный

- Нормативные правовые акты

- Льготы для инвесторов, реализующих инвестиционные проекты

- Льготы для инвесторов, реализующих инвестиционные проекты

- Льготы для инвесторов, реализующих инвестиционные проекты — на китайском языке (中文)

- 2014 год

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2023 год

- Нормативные документы

- Характеристика земельного участка

- Новое в законодательстве

- Разъяснения законодательства

- Решения межведомственной комиссии по охране труда

- План работы МВК по охране труда

- Решения краевой межведомственной комиссии по охране труда

- Перечень органов и организаций для направления извещения о групповом несчастном случае (тяжелом несчастном случае, несчастном случае со смертельным исходом) *

- Положение об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях

- Формы документов необходимых для расследования и учета несчастных случаев на производстве

- Постановление администрации городского округа №230 от 27.09.12 г. «Об утверждении Порядка участия представителя администрации городского округа «Город Чита» в расследовании несчастных случаев на производстве»

- Форма сообщения о страховом случае, утвержденная приказом Фонда социального страхования Российской Федерации от 24.08.2000 № 157 «О создании в Фонде социального страхования Российской Федерации единой системы учета страховых случаев, их анализа и определе

- Практический обзор несчастных случаев на производстве, произошедших в организациях городского округа «Город Чита» в I полугодии 2018 года

- Сведения о состоянии производственного травматизма в организациях городского округа «Город Чита» за 2017 год

- Практический обзор несчастных случаев на производстве, произошедших в организациях городского округа «Город Чита» в II полугодии 2018 года

- Сведения о состоянии производственного травматизма в организациях городского округа «Город Чита» за 2018 год

- Практический обзор несчастных случаев на произв-ве, произошедших в организациях городского округа «Город Чита», расследованных во II полугодии 2019 года

- Сведения о состоянии производств-ого травматизма в организациях городского округа «Город Чита» за 2019 год

- Практический обзор несчастных случаев на производстве, произошедших в организациях городского округа «Город Чита» в I полугодии 2020 года

- Сведения о состоянии производственного травматизма в организациях городского округа «Город Чита» за 2019 год

- Практический обзор несчастных случаев на производстве, произошедших в организациях городского округа «Город Чита» во II полугодии 2020 года

- Сведения о состоянии производственного травматизма в организациях городского округа «Город Чита» за 2020 год

- Реестр аккредитованных организаций

- Типовое положение о комитете (комиссии) по охране труда

- В помощь руководителю

- Методические рекомендации по охране труда для руководителей малых предприятий

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 20 декабря 2012 г. N 03-03-06/1/707

- Выполнение работ на высоте – на особый контроль!

- Уважаемые работодатели!

- Вниманию руководителей и специалистов по охране труда!

- Методические рекомендации “О финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников за счет страховых взносов на обязательное социальное страхование от несчастных случаев

- РЕЗОЛЮЦИЯ ОТРАСЛЕВОГО СОВЕЩАНИЯ ПО ОХРАНЕ ТРУДА

- Приказом Минтруда России от 19.02.2016 № 74н внесены изменения в Правила по охране труда при эксплуатации электроустановок, утвержденные приказом Минтруда России от 24 июля 2013г. № 328н

- Составлен перечень базовых требований трудового законодательства

- Разработано типовое положение о системе управления охраной труда (СУОТ)

- Методические рекомендации по организации охраны труда в строительстве (2017)

- Вниманию граждан города Читы!

- Методические рекомендации и Методика апробации системы добровольного внутреннего контроля (самоконтроля)

- Ограничения на труд женщин пересмотрены

- О проведении инструктажей по охране труда в отношении лиц, участвующих в производственной деятельности по гражданско-правовому договору.

- Рекомендации по профилактике новой коронавирусной инфекции (COVID-19)

- Рекомендации по организации работы вахтовым методом в условиях сохранения рисков распространения COVID-19

- ВНИМАНИЕ! В 2020 году за счет ФСС можно возместить затраты на мероприятия по борьбе с коронавирусом.

- Уважаемые работодатели! Вебинар

- Приглашение для участия во Всероссийской олимпиаде для специалистов по охране труда — 2019

- Всероссийская неделя охраны труда 2020 года

- Конкурс на лучшую организацию работы по охране труда за 2019 год

- Итоги I этапа регионального конкурса на лучшую организацию по охране труда за 2019 год

- КОНКУРС НА ЛУЧШУЮ ОРГАНИЗАЦИЮ РАБОТЫ ПО ОХРАНЕ ТРУДА ЗА 2020 ГОД

- Извещение о конкурсе

- Ежегодный мониторинг состояния и условий охраны труда за 2018 год

- Извещения о проведении конкурсов

- 2013 год

- 2014 год

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- 2021 год

- 2022 год

- Организация бизнеса

- Начинаем бизнес

- В помощь налогоплательщику

- Бизнес-инструкции

- Регистрация бизнеса online

- Бизнес — навигатор

- Права юридического лица, индивидуального предпринимателя при проведении проверки

- Меры поддержки в условиях санкций

- Меры государственной поддержки в АПК

- Аналитическая информация по основным показателям деятельности предприятий Читы

- Основные показатели деятельности предприятий

Источник: www.mbchita.ru