Налоговики рассказали, как подать заявление о зачете средств в счет будущей уплаты налога. Речь идет о зачете положительного сальдо на ЕНС, в том числе в счет уплаты конкретного налога или взноса.

Сделать это можно через личкаб на сайте ведомства. Для удобства разработана специальная памятка, которая поможет без проблем оформить указанное заявление.

При заполнении указанного документа чиновники настоятельно рекомендуют обратиться внимание:

- заявление необходимо подписать УКЭП и направить через личкаб или по ТКС;

- в документе нужно указать общий КБК без признака налог, штраф, а также ОКТМО и срок уплаты налога, установленный НК РФ.

- Хранить и отменять машиночитаемые доверенности будут по-новому сегодня

- ПОСТАНОВЛЕНИЕ Правительства РФ от 12.09.2023 № 1481 сегодня

- С октября ИП будет проще формировать уведомления по ЕНП сегодня

- Отрицательное уведомление по ЕНП сегодня

- Доверенность представителю иностранного юридического лица 18 сентября

Рассылки

Электронный журнал

- Журнал «Время Бухгалтера»

- Журнал «Время Юриста»

- Журнал «Время Директора»

20 минут на чтение и вы в курсе новостей законодательства

Заявление о зачете налога в 1С Бухгалтерия 8

Источник: www.v2b.ru

Как оформить заявление о зачете взносов по УСН и патенту

Положительное сальдо единого налогового счет (ЕНС) можно зачесть в порядке, установленном НК РФ (п. 1 ст. 78). Для этого необходимо заполнить форму с кодом 1150057. При этом заполнить и отправить эту форму можно только в электронном виде по телекоммуникационным каналам связи (с помощью спецоператоров связи) или в «личном кабинете» на сайте nalog.ru с помощью ЭЦП.

В своем письме от 20.01.2023 г. №03-11-09/4254 Минфин сообщил следующее: «Денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом)». Этим письмом министерство говорит о том, что подавать никакие документы при уплате страховых взносов нет необходимости. Но как же тогда уменьшить налог по УСН или ПСН за счет взносов до конца года?

В этом же письме есть ответ на этот вопрос: «В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

ЗАЯВЛЕНИЕ ПО ФОРМЕ 1150057 НА РЕЗЕРВИРОВАНИЕ СТРАХОВЫХ ВЗНОСОВ НА ЕНС ИП В ЛИЧНОМ КАБИНЕТЕ

И на сайте налоговой службы мы находим такую информацию: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, ее можно признать уплаченной в счет исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Если же заявление не подавать, то возникшая переплата по взносам позже всё равно будет учтена на сальдо ЕНС. Но есть один нюанс: 31 декабря 2023 года – выходной день, поэтому крайний срок уплаты фиксированных взносов переносится на 09.01.2024 г. Соответственно, страховые взносы по факту будут считаться уплаченными в 2024 году, а значит, уменьшить налог по УСН за 2023 год будет невозможно. Фактически эти взносы пойдут в уменьшение налога за 2024 год.

Конечно, всё это очень усложняет жизнь простого предпринимателя. Однако пока мы не привыкли к такой системе, всем придется «держать ухо востро». Напомним, что это заявление о зачете принимается только в электронном виде с ЭЦП. А микропредпринимателям, которые уплачивают патент, ЭЦП нужно будет только 2 раза в год.

Как уменьшить налог по ПСН на уплаченные страховые взносы?

Для страховых взносов за 2022 год установлены следующие сроки уплаты:

- 09.01.2023 г. – для фиксированных взносов в размере 43 211 руб. (перенос с 31.12.2022 г. в связи с выходными);

- 03.07.2023 г. – для страховых взносов с доходов свыше 300 000 руб. (перенос с 01.07.2023 г.).

Пример для ПСН (нет наемных работников)

20.11.2022 уплачены фиксированные страховые взносы в размере 43 211 руб. Срок уплаты для них – 09.01.2023 г. Патент получен на весь 2022 год, сумма налога по патенту – 100 000 руб. Налогоплательщик вправе уменьшить сумму налога на ПСН за 2022 год на уплаченные в том же году страховые взносы. Налог к уплате составит 56 789 руб.: 100 000 руб. — 43 211 руб. Для уменьшения нужно подать уведомление об уменьшении ПСН.

Это можно было сделать в 2022-м, а можно и в 2023 году. В рассматриваемом случае уведомление об исчисленных суммах для фиксированных страховых взносов не представляется (п. 9 ст. 58 НК РФ). Оно необходимо только в двух случаях:

- при уплате налогов и взносов до подачи декларации или расчета;

- когда уплата предусмотрена до начисления, а декларация не подается.

В отношении фиксированных страховых взносов не установлено представление налоговых деклараций (расчетов), при этом представление уведомления, не требуется, т.к. размер таких страховых взносов определяется не плательщиком страховых взносов, а определен положениями НК РФ (п. 1 ст. 430 НК РФ).

Пример для ПСН (есть наемные работники)

Налогоплательщик на ПСН уплатил:

- 05.02.2023 г. денежные средства на КБК ЕНП в счет уплаты фиксированных страховых взносов за 2023 год в размере 45 000 руб. по сроку уплаты 31.12.2023 г.;

- 15.02.2023 г. денежные средства на КБК ЕНП в счет уплаты страховых взносов за наемных работников в размере 8000 руб. за январь по сроку уплаты 28.02.2023 г. Патент получен на период с 01.01.2023 г. по 31.03.2023 г. Сумма налога по патенту – 100 000 руб.

Налогоплательщик вправе уменьшить налог на ПСН за 2023 год на уплаченные в 2023 году страховые взносы как за себя, так и за работников. При использовании труда наемных работников в деятельности на ПСН налог по патенту уменьшается не более чем на 50%. Налог на ПСН к уплате составит 50 000 руб.: 100 000 руб. — 50 000 руб.

Для того чтобы оформить уменьшение, не позднее 25.02.2023 г. необходимо представить уведомление об исчисленных суммах в отношении страховых взносов за январь 2023 года, уплаченных за работников. До 31.03.2023 г. подать в налоговый орган заявление о зачете перечисленной суммы ЕНП в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов. Уведомление об уменьшении налога по ПСН за 2023 год может быть представлено как в 2023-м, так и в 2024 году.

Как уменьшить налог на УСН на уплаченные страховые взносы?

Рассмотрим, как уменьшить сумму исчисленного авансового платежа по УСН (объект «Доходы») за 1-й квартал 2023 года на досрочно уплаченные в 2023 году фиксированные страховые взносы за 2023 год.

Для уменьшения авансового платежа по УСН за 1-й квартал 2023 года нужно:

- перечислить в 1-м квартале 2023 года денежные средства в счет уплаты страховых взносов с указанием КБК единого налогового платежа, которые сформируют положительное сальдо ЕНС, в размере, достаточном для уплаты взносов.

- Затем не позднее 31.03.2023 г. необходимо подать в налоговый орган заявление о зачете в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов.

Для уменьшения авансового платежа по УСН за 1-й квартал 2023 года на уплаченные в 1-м квартале 2023 года фиксированные платежи страховых взносов необходимо уплатить их платежным поручением с реквизитами фиксированных страховых взносов (КБК фиксированных страховых взносов, отчетный период и т.п.). То есть заплатить их «по старым» правилам.

Примеры для УСН

Сумма исчисленного авансового платежа по УСН составила 100 000 руб. 10.03.2023 г. уплачен ЕНП в размере 100 000 руб. 31.03.2023 г. направлено заявление о зачете в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов в размере 30 000 руб. При условии, что на указанную дату положительное сальдо ЕНС не меньше 30 000 руб., авансовый платеж к уплате по УСН составит 70 000 руб.: 100 000 руб. — 30 000 руб.

В указанном случае налогоплательщик вправе уменьшить сумму авансового платежа по УСН за 1-й квартал 2023 года на страховые взносы в размере 30 000 руб. Для оформления уменьшение налога до 31.03.2023 г. нужно подать заявление о зачете страховых взносов, до 25.04.2023 г. – уведомление об исчисленных суммах в отношении авансового платежа по УСН (если денежные средства в счет уплаты УСН перечислялись на КБК ЕНП) или уплатить авансовый платеж по УСН за 1-й квартал 2023 года с реквизитами УСН (КБК УСН, отчетный период и т.п.) в сумме 70 000 руб.

Сумма исчисленного авансового платежа по УСН составила 100 000 руб. 10.03.2023 г. уплачены суммы платежным поручением с указанием КБК фиксированных страховых взносов – 30 000 руб. Авансовый платеж к уплате по УСН составит 70 000 руб.: 100 000 руб. — 30 000 руб.

В указанном случае налогоплательщик вправе уменьшить сумму авансового платежа по УСН за 1-й квартал 2023 года на уплаченные платежным поручением страховые взносы в размере 30 000 руб. Для того чтобы оформить уменьшение, необходимо до 25.04.2023 г. подать уведомление об исчисленных суммах в отношении авансового платежа по УСН (если денежные средства в счет уплаты УСН перечислялись на КБК ЕНП) или уплатить авансовый платеж по УСН за 1-й квартал 2023 года с реквизитами УСН (КБК УСН, отчетный период и т.п.) в сумме 70 000 руб.

Можно ли на УСН в один день уплатить страховые взносы и подать заявление о зачете?

Если при уплате сформируется положительное сальдо ЕНС в размере, достаточном для уплаты страховых взносов, то при подаче в тот же день заявления о зачете на сумму страховых взносов датой зачета будет дата заявления. Важна именно дата заявления при наличии положительного сальдо в размере, достаточном для уплаты страховых взносов. Тогда возможно уменьшение авансовых платежей по УСН за 1-й квартал на указанную сумму фиксированных страховых взносов.

Пример 3 для УСН

31.03.2023 уплачены денежные средства с указанием КБК ЕНП в счет страховых взносов за 2023 год, срок уплаты для них – 31.12.2023 г. 31.03.2023 г. подано заявление о зачете на сумму страховых взносов. На ЕНС было положительное сальдо, достаточное для зачета. В таком случае осуществление уплаты ЕНП в счет страховых взносов и подача заявления на зачет в целях уменьшения авансового платежа по УСН за 1-й квартал 2023 года возможно в один день.

Нужно ли подавать уведомление об исчисленных суммах, если у налогоплательщика на УСН нет налога к уплате, в т.ч. за счет уменьшения на страховые взносы?

Если налога к уплате нет, уведомление представлять не нужно.

Надежда Скворцова, по материалам брошюры «Как уменьшить налог на ПСН на уплаченные страховые взносы?», предоставленной налоговыми органами

Источник: pro-nalogi.ru

Возврат и зачет переплаты по ЕНС в СБИС: как провести

С 2023 года почти все налоги и сборы вносятся на единый налоговый счет в виде ЕНП.

При этом может возникнуть ситуация, когда сумма на счете превышает общую сумму, которую необходимо перечислить в бюджет. Это означает, что на ЕНС возникло положительное сальдо.

Плательщик вправе распорядиться такой переплатой несколькими способами. В том числе зачесть в счет определенного налога, срок уплаты которого еще не подошел. Для этого потребуется сформировать и подать в ИФНС заявление.

![]()

![]()

Сервис мгновенного обмена электронными документами внутри компании и с контрагентами. Интегрируется в любую учетную систему, экономит время, избавляет от бумажных документов, повышает информационную безопасность.

Как составить заявление о зачете переплаты на ЕНС

Документ направляется в электронном формате по ТКС либо в личном кабинете плательщика.

В заявление нужно внести:

- сумму,

- общий КБК,

- ОКТМО,

- срок перечисления налога.

Налоговая обязана осуществить зачет суммы в течение одного дня после поступления заявления.

Обязанность лица по уплате налога будет считаться выполненной лишь при наступлении даты уплаты этого налога.

Кроме того, если до наступления этой даты на счете появится отрицательное сальдо, сумма будет зачтена в счет имеющейся задолженности.

Как зачесть переплату на ЕНС через СБИС

Если вы подключены к СБИС, заполните и направьте заявление через программу.

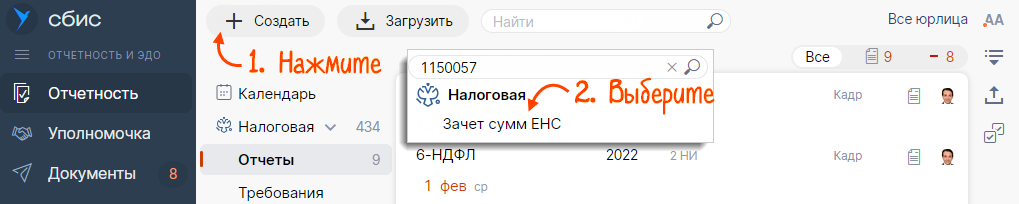

1. Перейдите в «Отчетность/Налоговая/Отчеты». Через клавишу «+ Создать» откройте поле поиска и начните вводить нужную форму — «Зачет сумм ЕНС» или КНД 1150057. Затем нажмите на эту строку.

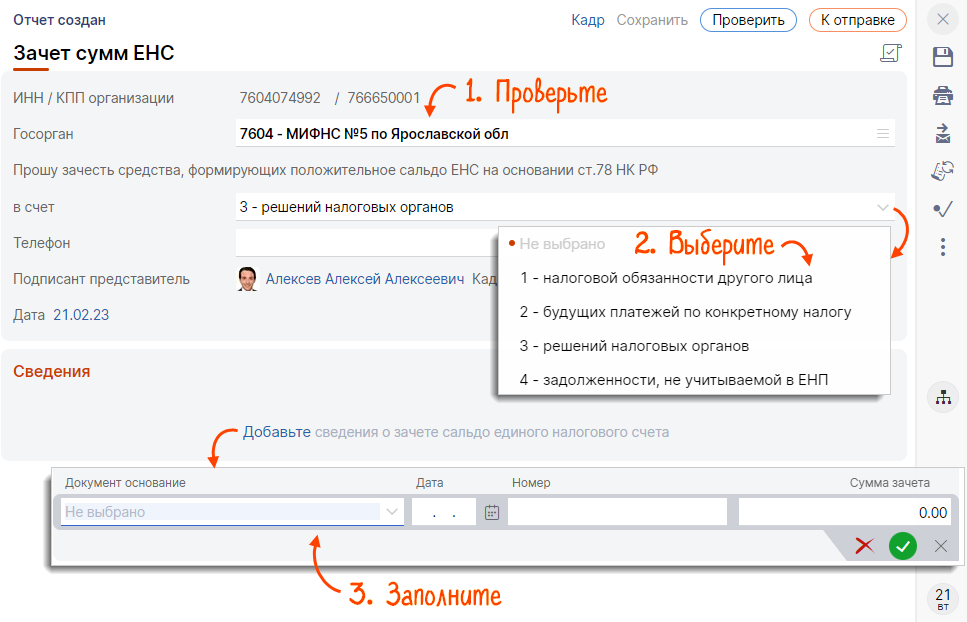

2. В открывшемся окне следует проверить правильность реквизитов компании и данные ИФНС.

3. Далее необходимо выбрать, каким способом вы хотите зачесть деньги. В поле «Сведения» кликните «Добавьте» и внесите информацию.

4. Отправьте заполненный документ, нажав на соответствующую клавишу вверху страницы.

5. Дождитесь квитанции, которая подтвердит прием заявления.

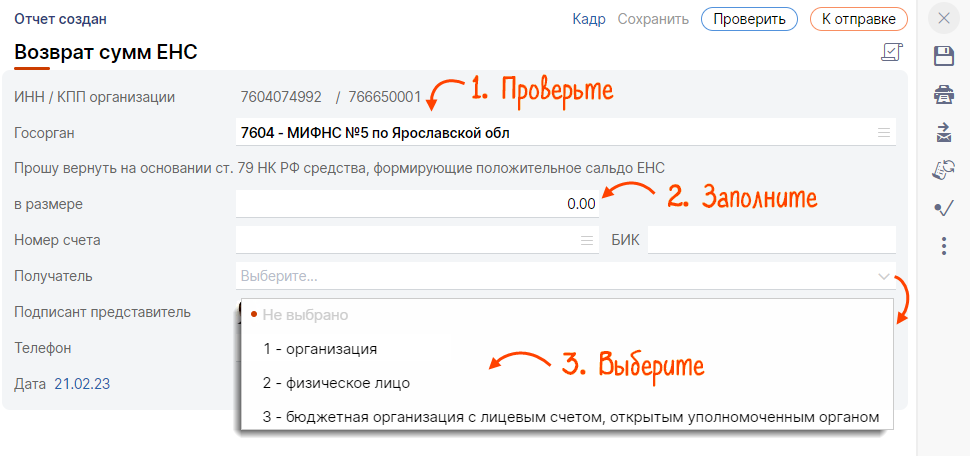

Как вернуть переплату с ЕНС через СБИС

Помимо зачета, плательщик может вернуть излишне уплаченные денежные средства с ЕНС на банковский счет.

Для этого также потребуется заявление, которое удобно сформировать и подать в СБИС.

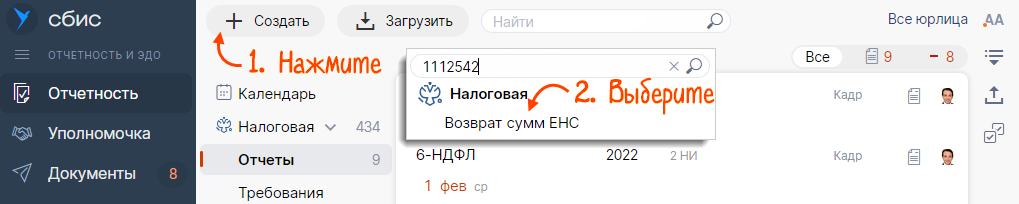

1. Откройте «Отчетность/Налоговая/Отчеты» из главного меню. Найдите опцию «+ Создать» и начните вводить в поле поиска наименование нужного бланка — «Возврат сумм ЕНС» или КНД 1112542. Кликните по нему.

2. В появившемся документе проверьте правильность реквизитов компании и сведения об ИФНС.

3. Внесите сумму, данные счета и БИК. Затем укажите, кто является получателем.

4. Отправьте документ. Когда налоговая примет его, вы получите квитанцию.

Переходите на СБИС, чтобы обмениваться документами в электронном виде и экономить время и деньги. Узнайте подробнее у наших специалистов, позвонив по телефону (831) 2-333-666. Или просто заполните форму ниже.

Ведущий специалист технической поддержки компании «Лад»

Источник: saby-sbis.ru