Любой бухгалтер должен знать, что начиная с октября текущего года, необходимо начать использовать новую форму книги покупок и продаж. Поправки были внесены в соответствие с тем, что изменился порядок определения и возмещения сумм НДС.

Внесенные поправки требуют от бухгалтера подробного ознакомления с порядком заполнения новой формы с учетом существующих требований и отдельных положений действующего законодательства. Рассмотрим подробнее, как теперь заполнять такую книгу, и какие нюансы следует учитывать при ее оформлении.

- 1 Кто является ответственными за заполнение книги покупок и зачем она требуется

- 2 Изменения по форме книги покупкой и продаж

- 3 Образец книги покупок и продаж, принятых с 1 октября 2017

- 4 Процедура заполнения книги покупок и продаж

- 5 Заключение

Кто является ответственными за заполнение книги покупок и зачем она требуется

Чтобы точно рассчитать сумму НДС в дальнейшем и получить обязательную выплату, организация должна позаботиться о том, чтобы оформить книгу покупок. В данном регистре отмечаются все важные и необходимые сведения о том, какие счета-фактуры были выписаны и в каком объеме товар реализован. Важным моментом является еще и то, что в книге фиксируются не только бумажные варианты документов, но и электронные формы. Данный вариант продолжит действовать даже после того, как вступят в силу изменения.

Формирование записей книги покупок в 1С 8.3 Бухгалтерия

Книгу покупок обязаны вести все налогоплательщики, которые работают с НДС, кроме отдельных представителей. В перечень таких лиц входят:

- плательщики, получившие освобождение от обязанностей по уплате НДС;

которые ведут операции, которые НДС не облагаются, в частности речь идет о реализации товаров и услуг, работ на территории государства.

Изменения по форме книги покупкой и продаж

Изначально форма книги продаж была принята в специальном приложении N 4 к ПП N 1137 от 26.12.2011. Вместе с тем, начиная с октября текущего года, форма регистра претерпела некоторые изменения, а вместе с этим были внесены определенные правки в порядок заполнения книги. Рассмотрим все вопросы, связанные с тем, как заполнять новый документ подробнее и отметим те изменения, которые были приняты в законодательном порядке.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Образец книги покупок и продаж, принятых с 1 октября 2017

В октябре начинает использоваться новый бланк книги покупок и продаж, в которой были привнесены определенные изменения. В частности, две графы получили новые названия и стали заполнятся по новым условиям. Речь идет о следующих разделах:

- графа «Сведения о посреднике» получит дополнительный реквизит, позволяющий вносит данные о застройщике или экспедиторе;

- графа «Номер таможенной декларации» также был изменен. В название раздела добавили слово «регистрационный» и он получил совершенно новое значение, отличное от прежнего.

Как заполнить книгу продаж

Необходимо отметить, что поправки в форме книги не очень значительные, однако, всем налогоплательщикам потребуется некоторое время, чтобы освоить порядок внесения в него все необходимые сведения и данные. Для правильного заполнения и исключения ошибок, следует воспользоваться образцом, которые предлагают уполномоченные органы.

Процедура заполнения книги покупок и продаж

Внесенные поправки предусматривают, что при оформлении счетов-фактур теперь будут указываться стоимость товаров, ввезенных из стран ЕАЭС. Для этого предусмотрена графа 15, хотя раньше этого раздела не было. В прежнем варианте книги покупок было предусмотрено указывать следующие позиции:

- стоимость продукции, которая оговорена в контракте;

- в случае отсутствия стоимости товара необходимо вписать тот показатель, который указан в документации на сопровождение;

- если стоимость отсутствует в дополнительной документации и в контракте, то указывать необходимо цену, которая зафиксирована в учете.

В новом регистре следует указывать только ту стоимость, которая используется при учете.

Еще одна поправка, которая имеет место — заполнение графы 3 «Номер и дата счета-фактуры продавца». Здесь необходимо указать номер и дату заявки о ввозе продукции, а также разместить сведения об уплате косвенных налогов, в том числе НДС.

Изменения коснулись регистрирования счетов-фактур на предоплату и авансовых документов. Новая книга предполагает отказ от внесения пометки «частичная оплата». Раньше данная запись требовалась в обязательном порядке, а ее отсутствие считалось ошибкой.

Что касается оформления авансовых счетов-фактур для безналичной формы оплаты, то начиная с октября такие сведения в документ вносить можно. Подпункт «д» пункта 19 утратил свою силу. В данном разделе были указаны все данные относительно требований ИФНС по вычетам. Вероятно, что в дальнейшем таких вычетов не будет предусмотрено.

Сегодня в книге покупок и продаж указывается порядковый номер таможенной декларации, однако, начиная с 1 октября 2017 года, данная позиция была изменена и по новым правилам необходимо указывать регистрационный номер таможенной декларации. Ранее в этой графе указывались сведения, если товар был импортным, и его обязательное декларирование было предусмотрено законом. Следует отметить, что в декларациях НДС регистрационные таможенные номера также вносятся в строке 150 раздела 8.

Особые поправки коснулись порядка внесения исправлений в книгу. Данный вопрос до сих пор является очень актуальным, поскольку требования к оформлению правок всегда были очень строги. В октябре покупатели уже смогут аннулировать запись и зарегистрировать счет-фактуру, в который внесены исполнения. Для этого необходимо будет заполнить дополнительный лист покупок в том же периоде, когда был оформлен неверный документ. Данный порядок внесения был согласован с налоговиками, которые ранее запрещали вносить исправления в регистр.

Заключение

Новый вид счета-фактуры повлек за собой поправки в оформлении и заполнении книги покупок и продаж. Это стало необходимым, чтобы сохранить порядок возмещения и начисления НДС. Поправки не настолько значительные, чтобы допустить ошибки, однако, любой бухгалтер должен максимально внимательно отнестись к заполнению такого документа и учесть новые требования.

Источник: buhspravka46.ruКак заполнить книгу продаж для восстановления НДС при переходе на УСН?

При переходе налогоплательщика на упрощенную систему налогообложения (УСН) он должен восстановить принятый к вычету НДС (налог на добавленную стоимость) по товарам и услугам, которыми собирается торговать в будущем. Как отразить их в книге продаж? Ответ на этот вопрос подсказал Минфин: он опубликовал письмо № 03-07-09/63731 от 6 сентября 2018 года

Фото: Rido/Shutterstock

Как гласит пункт 14 Правил ведения книги продаж, применяемой при расчетах по НДС, при восстановлении согласно пункту 3 статьи 170 НК РФ сумма НДС отображается в книге продаж на основании счета-фактуры, которая была подана для вычета налога.

В то же время если срок хранения счета-фактуры истек, и компания уже утратила ее, то в книгу продаж можно внести информацию из бухгалтерской справки.

Счета-фактуры положено хранить четыре года. При этом этот срок отсчитывается с момента последнего использования документа для исчисления и уплаты налогов или составления налоговой отчетности.

Источник: delovoymir.biz

Формирование книги покупок и книги продаж в 1С

Материал в статье будет посвящен вопрос формирования книги покупок и книги продаж в 1С:Бухгалтерия. Информация из них включается в один из главных документов – декларацию по НДС. Заполнять книги покупок и книги продаж обязаны организации, а также индивидуальные предприниматели, которые также обязаны уплачивать НДС в бюджет. Более подробно вы можете ознакомиться по данному вопросу в НК РФ.

Тем организациям и ИП, кто продает товар книга покупок нужна для учета счетов-фактур, кассовых лент, а также прочей строгой отчётности. Покупатели же должны вести книгу покупок, где будут фиксироваться счета-фактуры от продавца. Впоследствии это необходимо чтобы осуществить расчет суммы НДС и предъявит их к вычету.

Начнем с книги продаж. Обычно, чтобы ее сформировать не нужно производить каких-либо отдельных шагов в информационной базе. Достаточно соблюдать корректную последовательность проведения первичных документов, а также удостовериться, что учетная политика организации отражена полно и достоверно.

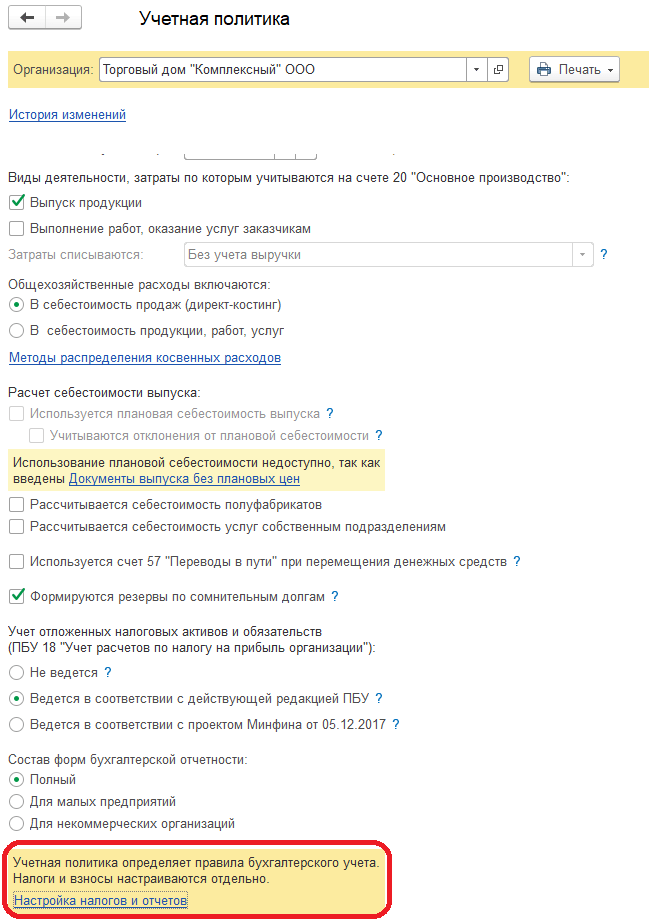

Далее перейдем к учетной политики в программе, в плане учета НДС. Откроем раздел “Главное” и далее выберем пункт “Учетная политика”. В шапке выберем организацию, если учет ведется по нескольких и кликнем по ссылке “Настройка налогов и отчетов”.

В окне настроек нам необходимо перейти на закладку ”НДС”. В настройках установлено, что ведется раздельный учет и также всегда происходит регистрация счетов-фактур в случае получения аванса.

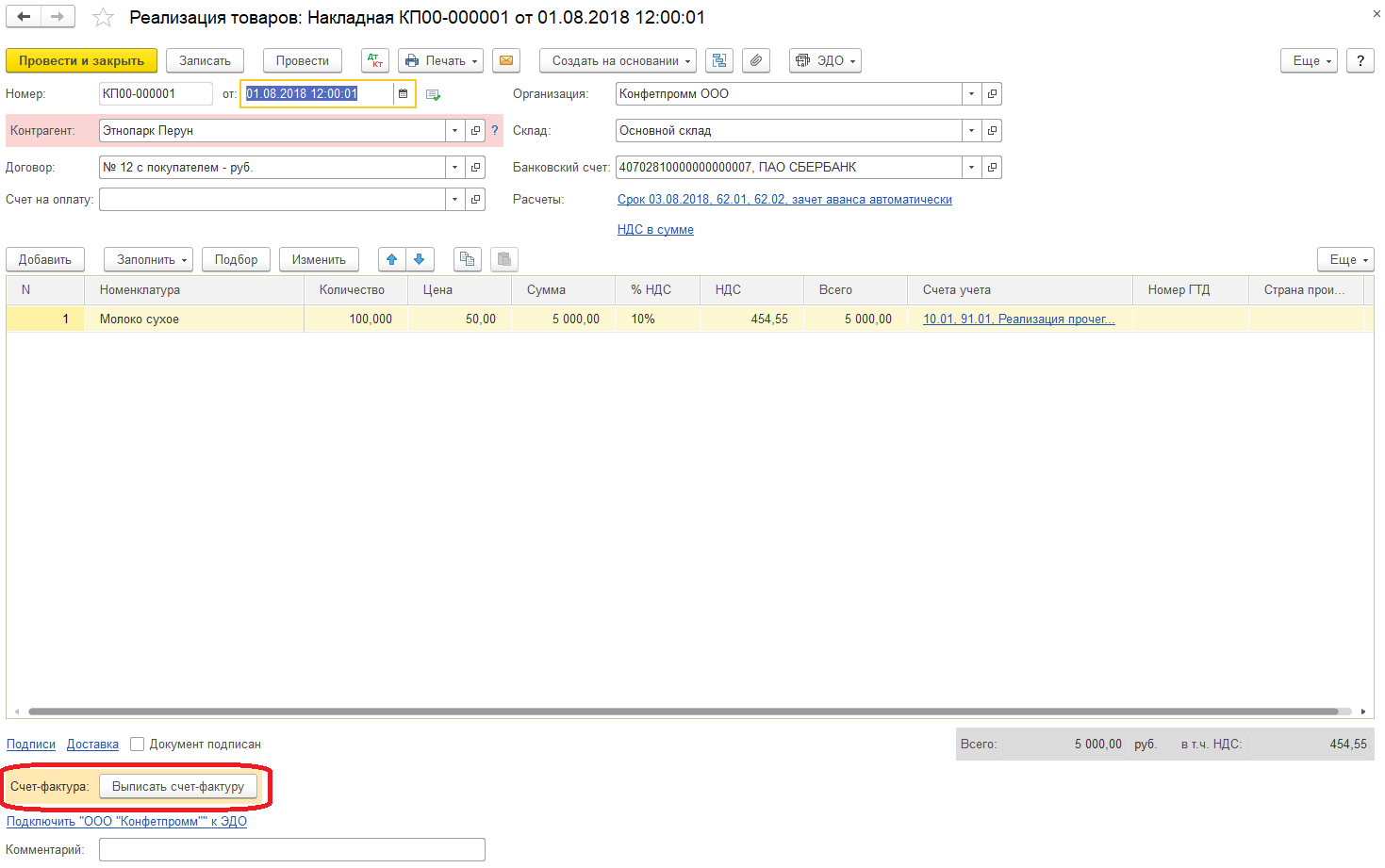

В книге продаж будут фигурировать все документы счета-фактуры по всем продажам организации. Для примера оформим исходящую счет-фактуру. Оформим документ реализации товаров. Для этого откроем раздел “Продажи” и далее пункт “Реализация (акты, накладные)”. Оформляем и проводим документ.

Затем нажимаем на кнопку “Выписать счет-фактуру”. В результате будет оформлена счет-фактура исходящая на реализацию.

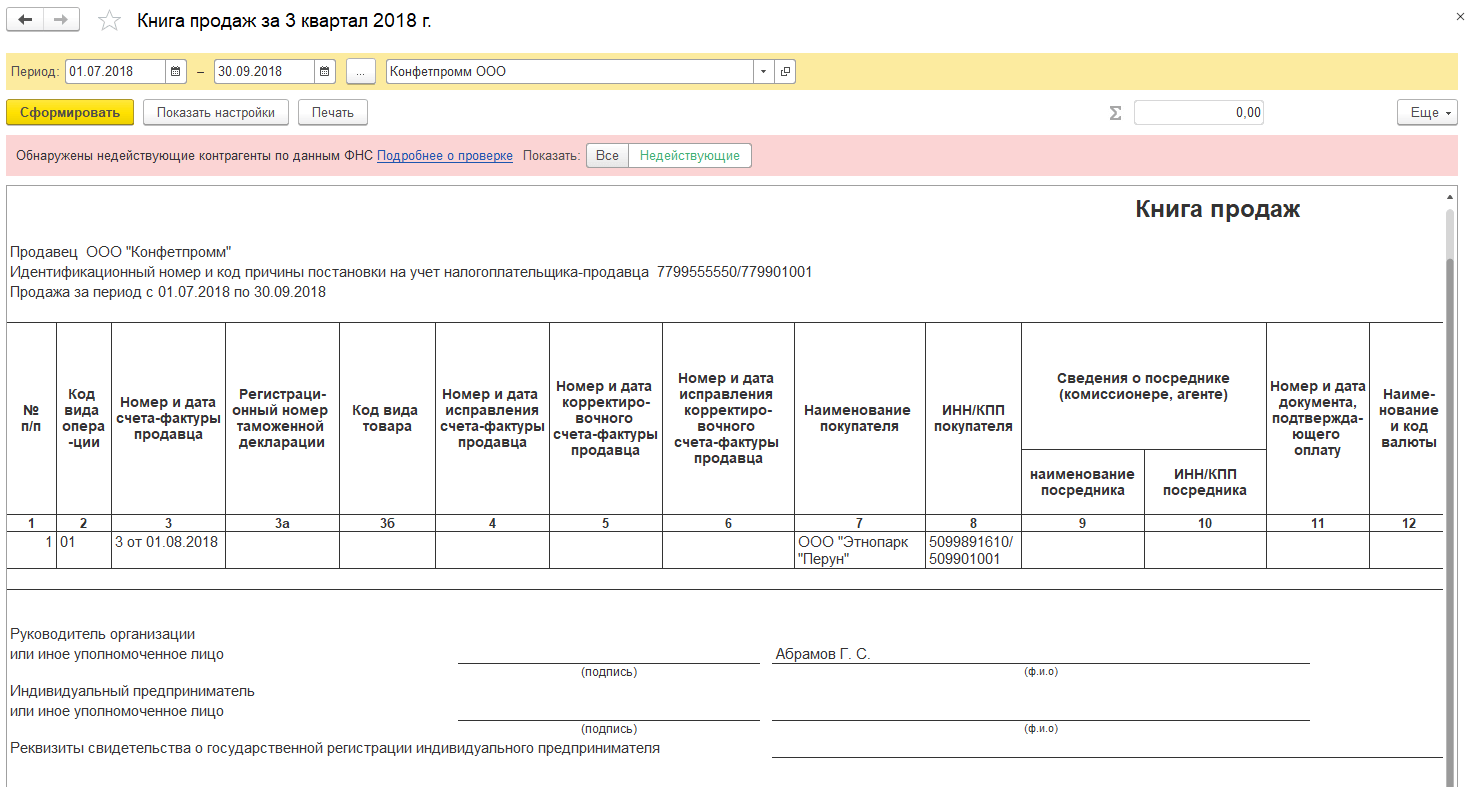

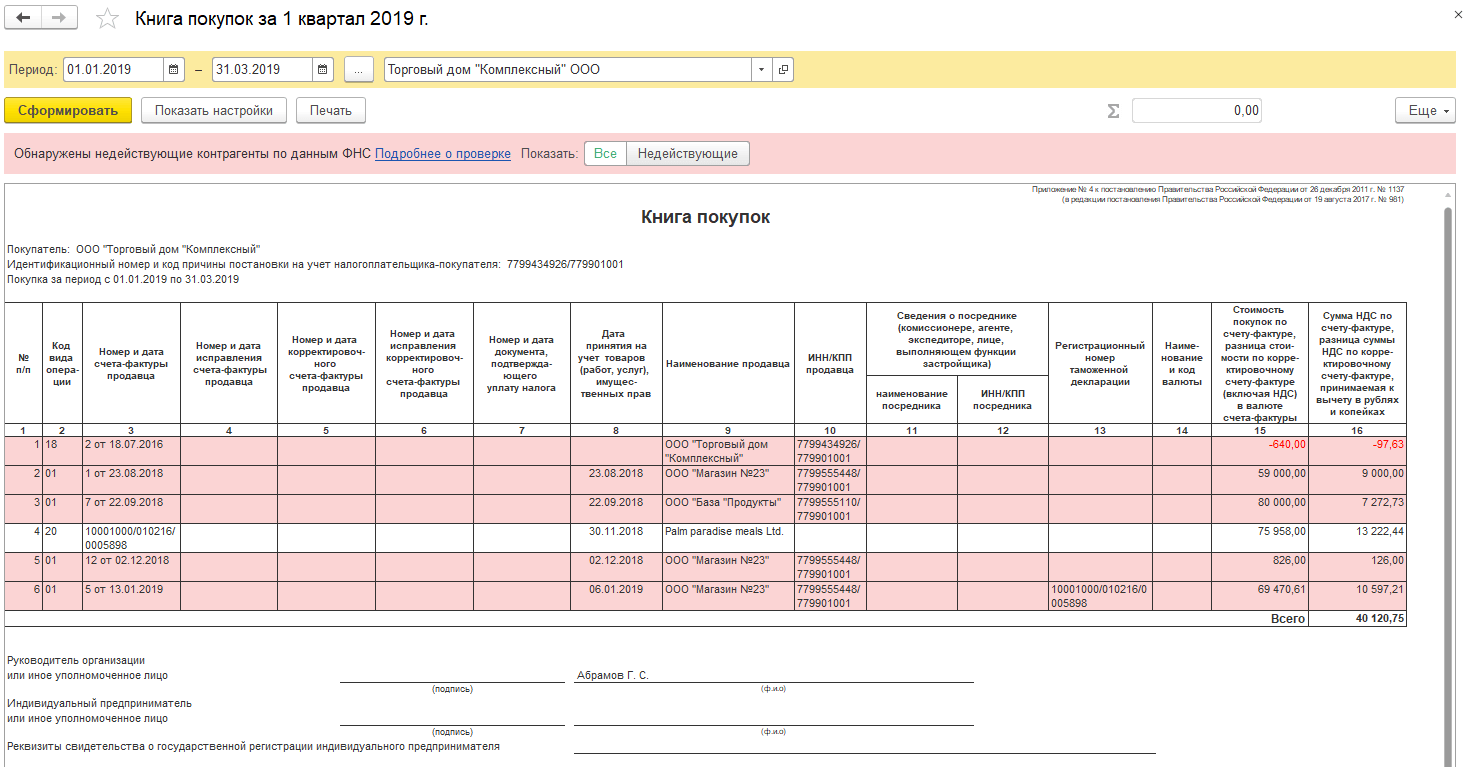

Далее переходим в раздел “Отчеты” и выбираем одноименный пункт “Книга продаж”. Формируем отчет за выбранный период, который устанавливается в шапке отчета. При необходимости сформированный отчет можно выгрузить по кнопке “Выгрузить”.

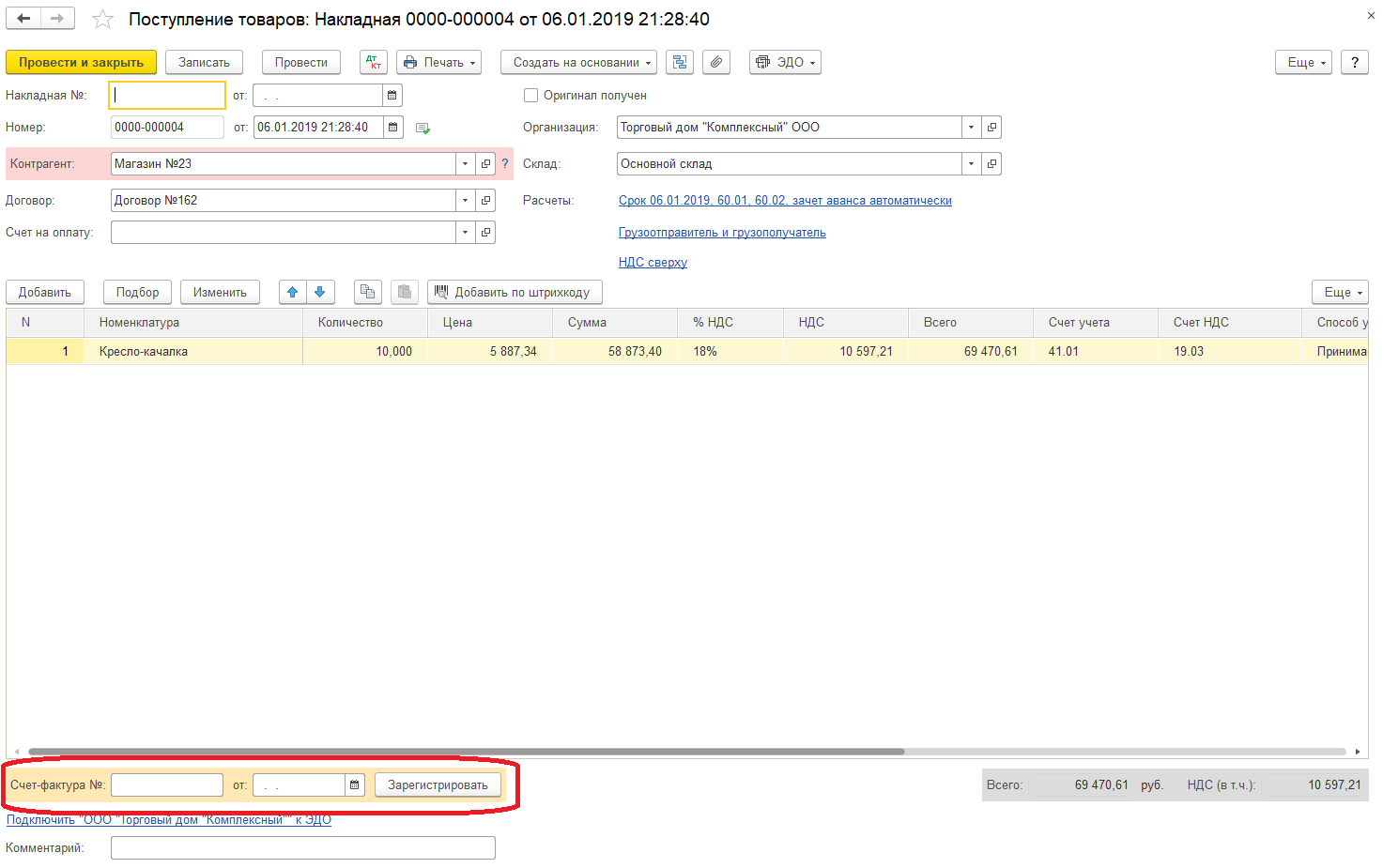

Следующим шагом рассмотрим книгу покупок. Заведем документ поступления и отразим счет-фактуру полученный на поступление. В проведенном поступлении необходимо будет указать дату и номер счет-фактуры и нажать на кнопку “Зарегистрировать”.

Далее также перейдем в раздел “Отчеты” и выберем пункт “Книга покупок”. По аналогии с книгой продаж остается сформировать книгу за указанный период.

При необходимости обе книги можно вывести на печать. Для этого предназначена кнопка “Печать” в шапке отчетов. Также по кнопке “Еще” выбрав действие “Изменить форму” можно изменить содержимое формы отчета.

Остались вопросы? Получите бесплатную консультацию!

Бесплатные сервисы для пользователей 1С ИТС:

Источник: www.servicetrend.ru