В 1С версии 8.3 существует стандартный документ, который называется «Книга продаж в 1с 8.3». В таком документе происходит строгий учёт всего того, что поставщиками передаётся в процессе приобретения: товары, услуги, материалы и другое. Оператор может самостоятельно дополнять записи при необходимости, используя стандартную форму «Формирование записей в книге покупок».

Формирование книги продаж в 1С 8.3

Поступление товара

Для формирования подобной записи составляется соответствующая запись книги продаж в 1С 8.3. Первым стандартным документом в этом случае будет являться накладная на пришедший товар. После этого создаётся 2 документа — на основную стоимость товара, который ставится на приход, а также на НДС.

Счёт фактура на полученные товары

Как сформировать книгу продаж в 1С 8.3 — решение этого вопроса становится значительно легче, если выполнять его пошагово. Вторым документом является счёт-фактура, которая выгружается из заведённой в системе карточки товара. Для поиска можно использовать дату создания документа и его номер. Формирование этого типа документа проходит в полностью автоматизированном режиме с учётом ранее введённых при поступлении товара данных.

Как в 1С сформировать книгу покупок и книгу продаж

Корректировка в случае изменения цены или количества товаров

Все эти изменения можно внести непосредственно в изначальный документ с помощью такого инструмента формирования записи в книгу продаж в 1С 8, как корректировочный счёт фактура. Производится корректировка после того, как меняется цена в большую или меньшую сторону. После корректировки также изменится и НДС — его изменение будет отражено в документе «Предъявленный НДС».

Поступление основных материалов и средств

В случае, если, к примеру, вам нужно поставить на баланс организации оборудование или нерасходные материалы, стоит создать документ «Поступление основных средств». Вычет за НДС не представляется возможным до момента, пока вы не поставите оборудование на баланс. Именно при выборе такого документа необходимое вам оборудование сразу же с учётом амортизации станет на баланс вашего предприятия.

Формирование записи книги продаж в 1С 8.3

Такой документ формируется в разделе «Операции» в основном меню 1С. В списке, который затем появится на экране, нужно будет выбрать кнопку «Создать» и перейти на пункт «Формирование записей книги покупок». После того, как вы введёте все ранее описанные выше документы, станет доступным заполнение книги в автоматическом режиме после нажатия кнопки «Заполнить». В случае необходимости можно добавить новые документы или изменить автоматически загруженные. После того, как полностью проверите все документы, обязательно проведите их, чтобы создать процесс перемещения товара на склад организации и постановку его на баланс.

Печать всей книги покупок или отдельных её фрагментов

Для начала стоит понять, где в 1С 8.3 книга продаж. В графе «Отчёты» можно найти полностью всю книгу, выгрузить по ней определённый период и отправить его на печать на любой активный принтер. С помощью комбинации Ctrl + S на клавиатуре вы можете также сохранить документ для дальнейшей обработки.

Источник: www.vdgb.ru

Книга продаж

Книга продаж представляет собой необходимый источник информации для планирования деятельности компании. Ведется книга продавцом, в ней отражаются все счета-фактуры по проведенным операциям, которые облагаются НДС. На основании книги продаж заполняется декларация по НДС.

Оформляется данная книга по установленному образцу. Заполнять ее можно вручную или машиночитаемым способом. Ведется также и в электронном виде. Регистрация счетов производится в хронологическом порядке в отчетном периоде, счета заносятся по факту получения оплаты (полной, частичной и авансовой).

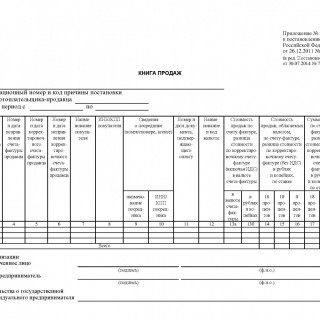

В верхней части бланка указывается наименование организации-продавца, его код и отчетный период. Затем заполняется таблица, в которой вносятся счета. Записывается порядковый номер, номер и дата счета-фактуры или исправления, корректировочного счета (его исправления). Далее идут сведения о покупателе (название и код) либо посреднике (налоговом агенте).

Указывается документ, подтверждающий оплату (его дата и номер), код и название валюты. Вносятся данные о стоимости продаж по счетам с налогом и без, а также сумма НДС. Последняя колонка формы предназначена для определения стоимости, освобождаемой от налога. В конце отчетного периода подводятся итоговые суммы.

Книга должна быть подписана первым и вторым лицом компании. При оформлении ее предпринимателем, внизу подписи делается ссылка на данные свидетельства о регистрации. Хранится книга продаж пять лет. Она имеет большую ценность при сборе статистической информации, исследовании тенденций рынка, проведении анализа по продукции и регионам.

Источник: blanker.ru

Книга продаж в бухгалтерии это

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Книга продаж в бухгалтерии это». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Для того чтобы организация смогла определить размер своего обязательства перед бюджетом по НДС, она должна составить книгу продаж, в которой отражаются все выставленные ею счет-фактуры на реализованные товары, услуги и работы с выделенным налогом.

Порядок ее ведения, а также обязательная для всех форма книги определены Постановлением от 26 декабря 2011 года № 1147.

Как заполнять книгу продаж для ИП

![]()

![]()

Книгу покупок ведут и в бумажном виде, и в цифровом. В первом случае требуется печать в качестве подтверждения, во втором – электронная подпись.

Книгу покупок обязаны иметь все граждане и предприятия, обязанные выплачивать НДС. Она необходима для расчета величины налога.

Законопослушные покупатели и продавцы товаров, работ или услуг обязаны вести специализированные формы отчетности – книгу покупок и продаж. В противном случае первые не смогут претендовать на возмещение уплаченных сумм НДС (далее – косвенный налог), а вторым придется нести ответственность за сокрытие финансовой информации.

По завершении отчетного периода до 20 числа месяца, следующего за ним, книга распечатывается (если она велась электронно), сшивается, нумеруется, заверяется и подписывается руководителем фирмы. На нем же лежит обязанность проверки правильности заполнения регистра.

Нужна эта книга для того, чтобы налоговая смогла проверить, правильно ли вы заплатили налоги с продаж. А теперь еще эта книга продаж сравнивается с другими предприятиями с их книгами покупок, чтобы никто никого не обманул.

В книге продаж отражаются корректировочные и исправительные счет-фактуры, а также документы, стоимостные показатели которых выражены в иностранной валюте.

Покупатель должен вести Книгу покупок, в которой осуществляется регистрация счетов-фактур, выставленных продавцом.

Такая ситуация может возникнуть, например, если организация исполняет обязанности налогового агента при операциях с иностранными организациями. В этом случае покупатель вправе зарегистрировать счет-фактуру в книге покупок только после перечисления оплаты иностранной организации и сумм НДС в бюджет.

Что такое Книга Продаж и для чего она нужна?

При возникновении обязанности налогоплательщика платить налог заполняется документ. Обязательно необходимо вести книгу продаж налогоплательщикам, включая освобожденных граждан от уплаты в доказательство того, что они не облагаются обязанностью платить налог на добавленную стоимость. В список включены и налоговые агенты, даже граждане, не имеющие статуса налогоплательщика.

То есть, такие книги используются исключительно в целях использования налогового вычета по налогу на добавленную стоимость, а также оформления отчетов по такому виду налога. А значит, такие документы нужны для осуществления налогового учета.

А учет оплаты покупки и других затрат нужен для того, чтобы получить величину НДС, что может компенсироваться.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что регистрировать в книге продаж

Если книга ведется вручную, то сделать это нужно в начальный момент внесения записей в книгу покупок. Допускается ведение книги покупок в электронном виде. Однако за каждый квартал книгу нужно распечатать, пронумеровать, прошнуровать и скрепить печатью. Сделать это необходимо не позднее 20-го числа месяца, следующего за истекшим кварталом.

В этой книге рассчитывается НДС к уплате. Заполняется она во всех случаях, когда возникает обязанность по исчислению налога (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Для того чтобы Книгу покупок и продаж вести правильно, стоит знать определенные правила, указанные в нормативной документации Российской Федерации.

Книга покупок не нужна тем налогоплательщикам, которые:

- освобождены от исполнения обязанностей плательщика НДС (ст. 145, 145.1 НК РФ);

- реализуют товары, работы, услуги только вне территории РФ;

- осуществляют только операции, не облагаемые НДС согласно ст. 149 НК РФ;

- работают на спецрежимах.

Сведения о такой отчетности пригодятся не только юридическим лицам, но и индивидуальным предпринимателям, которые уплачивают НДС.

Что лучше для бизнеса: порядок или сумбур? Ответ очевиден, особенно в нестабильные времена. Те, кто не просто начали свое дело, но, выдержав кризисы, достигли успеха, в определенный момент приходят к одной и той же мысли.

Подразумеваются те субъекты предпринимательства, сумма выручки от реализации благ (кроме подакцизных товаров) которых без учета налога за предшествующий квартал не превысила в совокупности 2 млн. руб.

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Поскольку большинству организаций заполнять такие графы не придется, можно говорить о том, что в целом порядок заполнения книги продаж не изменился.

В ней фиксируются все счета-фактуры по всем проводимым продажам, могут быть использованы цифровые носители.

При каждой продаже (отгрузке) товаров (работ, услуг) продавец обязан выписать своему покупателю счет- фактуру (универсальный документ. в котором указывается кто покупатель товара. кто продавец, наименование и количество товара. страна его происхождения. стоимость товара. а самое главное это сумма НДС, которая заложена в этой продаже). Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж.

При исчислении и оплате налога на добавленную стоимость применяется особая система ведения документации для более полного отражения информации, внесённой в декларации по НДС. Чтобы зарегистрировать все поступающие и исходящие счета-фактуры, заполненные при выполнении сделок и расчётов, формируются книги продаж и покупок.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Правила ведения и сроки подачи

![]()

![]()

Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Ее оформляют в строгом соответствии с формой, утвержденной Постановлением Правительства РФ № 1137 от 26.12.11 (в редакции от 19.01.19).

В данный регистр обязательно включаются счет-фактуры, составленные на предоплату или частичную оплату за товар, услуги, работы.

Рассмотрим, какими проводками нужно отразить реализацию товаров (выполнение работ, оказание услуг), облагаемых НДС.

Финальный этап – внедрение корпоративной книги продаж

По окончании квартала, до 25 числа следующего месяца бумажные варианты книг покупок и продаж необходимо:

- подписать (это делает руководитель организации или уполномоченное им лицо, либо индивидуальный предприниматель);

- прошнуровать;

- пронумеровать страницы.

С помощью ККП легче держать под контролем процесс и сопоставлять с эталоном то, что делают сотрудники, объясняя продавцу на конкретных примерах его промахи.

На практике бывает, что счет-фактуру по товарам (работам, услугам), принятым к учету в течение квартала, покупатель получает от продавца только в следующем квартале. В каком налоговом периоде у покупателя возникает право на налоговый вычет?

А какая в этом выгода компании? Ответ очевиден: стоит только вспомнить ситуации, когда практически с нуля приходится выстраивать отношения с клиентом, чуть ли не выведывая, кому в его фирме следует направлять презентацию нового товара или с кем выяснять, где зависла дебиторская задолженность.

![]()

![]()

В нее вносят все выставленные покупателям и заказчикам счета-фактуры, в том числе авансовые и корректировочные.

В статье поднимутся основные вопросы – что такое книга покупок и продаж, ее содержимое и образцы заполнения документа.

Далее в течение 3-х лет все эти данные из Книг продаж могут быть сверены с данными покупателей этой организации. Например в ходе выездной проверки покупатель товаров нашей организации может заявить что купил товар в таком то количестве и по такой то стоимости. А налоговый орган из своих файловых хранилищ достает Книги продаж, которые когда то представил продавец товаров и сверяет данные.

Если книга ведется вручную, то сделать это нужно в начальный момент внесения записей в книгу покупок. Допускается ведение книги покупок в электронном виде. Однако за каждый квартал книгу нужно распечатать, пронумеровать, прошнуровать и скрепить печатью.

Одинаковые и обязательные для всех стандарты работы. Порядок бывает там, где каждый специалист действует, руководствуясь общепринятыми деловыми нормами компании, а не собственными амбициями. Они, как и опыт, у всех разные.

Сведения из книги покупок и книги продаж не только используются для формирования отчетных показателей, но и включаются прямо в декларацию.

Источник: svoi-school.ru