Книга учета доходов и расходов (далее КУДиР) – это обязательный способ ведения налогового учета для:

- Индивидуальных предпринимателей на УСН, ПСН, ОСНО, ЕСХН;

- Организаций (юр. лица) на УСН.

На ЕНВД книга учета не ведется!

Вести КУДиР без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

На каждый налоговой период открывается новая КУДиР, записи в ней ведутся с 01 января по 31 декабря текущего года.

Обратите внимание на то, что при совмещении Патентной системы и УСН необходимо вести раздельный учет доходов и расходов, следовательно, по каждому виду деятельности будет открыта своя КУДиР.

Законодательство РФ допускает ведение КУДиР в двух видах: электронном или бумажном. В конце года электронную КУДиР нужно распечатать, листы в ней пронумеровать, саму книгу прошить и заверить общее количество страниц подписью предпринимателя или директора организации.

Чтобы не нарушить целостность книги, незаполненные разделы тоже распечатывают и прошивают. Только в таком виде КУДиР нужно хранить и при необходимости предъявить по требованию инспектора налоговой службы.

Как заполнить КУДиР в 1С: Бухгалтерии предприятия 8

Надо ли заверять КУДиР в налоговой инспекции? Нет, с 2013 года это отменили.

Еще раз обращаем внимание: КУДиР – это обязательный налоговый регистр и его отсутствие является грубым нарушением правил ведения учета. За такое нарушение предусмотрен штраф в размере от 10 000 руб. Штраф одинаков и для организаций, и для индивидуальных предпринимателей.

Инструкция по заполнению КУДиР

Общие правила при заполнении КУДиР:

1) Все записи делаются на русском языке, в хронологическом порядке, строго по датам

2) Доходы и расходы указываются в рублях

3) В КУДиР заносят только те операции, которые влияют на расчет налоговой базы и суммы налога

4) Исправлять ошибки в КУДиР нужно на основании подтверждающих документов (новых накладных, актов, товарных чеков и т.п.). Все исправления заверяются подписью предпринимателя или руководителя организации, ставится дата внесения изменений.

Титульный лист

Специальных требований к содержанию Титульного листа КУДиР не предъявляется, но рекомендуем обязательно заполнить следующие поля:

Поле «Дата (год, месяц, число)». Указывается дата начала ведения КУДиР.

Поле «Объект налогообложения». Указывается один из вариантов «доходы» или «доходы, уменьшенные на величину расходов».

Заполните сведения: ФИО для ИП или наименование организации для юридических лиц, ИНН/КПП, расчётный счёт — при наличии, а также необходимые адреса.

Раздел 1. Доходы и расходы

Это самый важный раздел КУДиР. Внимательно отнеситесь к его заполнению. Помните, что «упрощенцы» – как ИП, так и организации применяют кассовый метод регистрации операций, т.е. Доход и Расход принимается к учету в тот момент, когда он был реально получен (произведен).

КУДиР

При кассовом методе важен не тот момент, когда вы отгрузили товар (оказали услугу), а тот, когда вам за него заплатили деньги. Каждый полученный аванс будет считаться Доходом! Чтобы принять к учету Расход, нужно не только заплатить за товар (услугу), но и получить этот товар у Поставщика. Заплаченный вами аванс (без получения товара/услуги) – это не Расход и заносить его в КУДиР не нужно.

Раздел «Доходы и расходы» состоит из четырех основных таблиц. В каждую таблицу заносятся данные по операциям за один квартал, что позволяет правильно рассчитать сумму авансового налогового платежа.

ИП и организации с объектом налогообложения «доходы» обязательно заполняют графы с 1 по 4, упрощенцы с УСН «доходы минус расходы заполняют все пять граф.

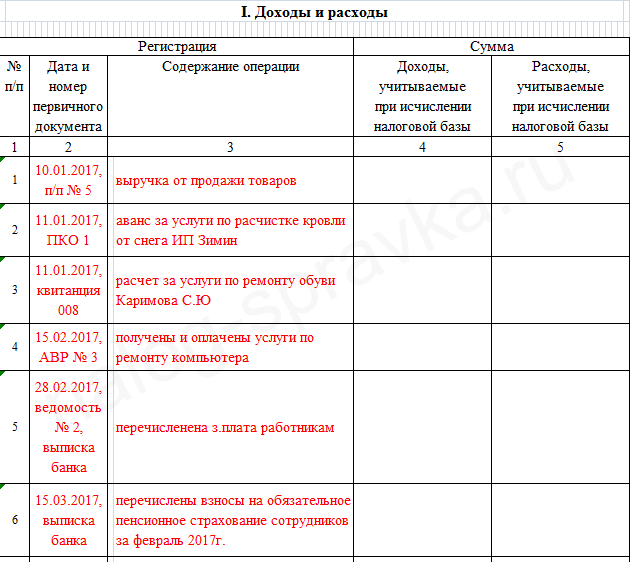

Графа 1 – пишем порядковый номер операции.

Графа 2 – ставим дату и номер первичного документа. Первичным учетным документом считается платежное поручение, выписка банка, приходно-кассовый и расходно-кассовый ордер, товарный чек, бланк строгой отчетности (квитанция), акт выполненных работ, товарная накладная, платежная ведомость и пр.

Можно ограничиться краткой формулировкой «выручка от продажи товаров», «аванс за услуги», «расчет по Договору №», а можно сделать подробную запись «выручка от продажи 4-х мониторов ООО «Первый» по Договору «№ 5 от 10.02.2017 г.», «аванс за услуги по расчистке кровли от снега ИП Зимин», «расчет за услуги по ремонту обуви Каримова С.Ю.». Помните, что в первую очередь записи в КУДиР должны быть понятны вам, как ИП (директору организации), а уже потом налоговому инспектору.

Графа 4. Доходы, учитываемые при исчислении налоговой базы.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата

Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-», т.е. вы уменьшаете свой Доход на сумму возврата. Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги. Рассмотрим ситуацию подробнее:

16.03.2017 от ООО «Первый» получен аванс за товар в размере 270 000 руб.

20.03.2017 вы передаете товар покупателю ООО «Первый» на сумму 240 000 руб.

05.04.2017 переплату в размере 30 000 руб. возвращаем ООО «Первый».

В КУДиР делаем записи:

Расчеты с электронными деньгами

Большое распространение получили расчеты при помощи электронных денег с использованием различных платежных систем.

Принцип продажи через любую платежную систему такой:

- ИП или организация открывает специальный электронный счет на сайте оператора (например, «Яндекс. Деньги», «WebMoney», «PayPal», «QIWI» (КИВИ).

- Этот оператор является посредником между покупателем и продавцом, оператор принимает оплату от покупателя и передает ее продавцу (ИП или организации).

- Покупатель оплачивает товар.

- Деньги за товар попадают на электронный счет продавца (ИП, организации).

- Посредник по распоряжению ИП переводит деньги на банковский счет продавца. Также ИП (организация) может использовать эти деньги для оплаты товаров (услуг) – например, пришла оплата от покупателя на «Яндекс. Деньги» – ИП, минуя основной расчетный счет, заплатил этими деньгами за товар поставщику и т.п.

Как в этом случае определить дату получения Дохода? Министерство финансов и ИНФС дает однозначный ответ: Доход возникает в момент зачисления денег на электронный счет продавца и неважно, как ИП (или организация) в дальнейшем их использует, т.е. в тот момент, когда покупатель заплатил за товар.

Это правило очень важно соблюдать в тех случаях, когда деньги Покупатель заплатил в одном квартале (например, товар у вас купили 31.03.2017 г.), а оператор переводит поступления уже 01.04.2017 г. В КУДиР необходимо сделать запись о выручке 31.03.2017 г.

Графа 5. Расходы, учитываемые при исчислении налоговой базы.

Эту графу заполняют те налогоплательщики, которые выбрали УСН с объектом «доходы – расходы».

В графу Расходы можно включить только те затраты, которые обоснованы, относятся к вашей дельности, подтверждаются правильно оформленными первичными документами и прямо перечислены в п.1 ст. 346.16 НК РФ. Если какие-либо затраты в этом пункте не указаны, то в расходах их учесть нельзя, даже если они связаны с вашей хозяйственной деятельностью.

Стоимость товаров, приобретенных для дальнейшей реализации, включаются в состав расходов только по мере их реализации. А вот затраты, которые связаны с продажей товаров (хранение, транспортировка, обслуживание), учитываются в составе расходов независимо от факта реализации. Поясним на примере:

ИП (или организация) 10 апреля 2017 г. у ООО «Второй» приобрела партию сумок (100 штук) для перепродажи общей стоимостью 180 000 руб., деньги поставщику перечислены в полном объеме авансом через расчетный счет 04.04.2017 г., – этот платеж нельзя сразу занести в Расходы, нужно сначала продать товар (сумки).

Затраты на услуги транспортной компании составили 16 000 руб. и оплачены в момент получения товара – эту плату можно сразу принять в Расходы и записать в КУДиР.

До конца апреля удалось реализовать 30 сумок (стоимостью 54 000 руб.), в мае – еще 60 штук (стоимостью 108 000 руб.) и остаток – 10 сумок (на сумму 18 000 руб.) находится на складе продавца.

В КУДиР будут внесены следующие записи:

Несмотря на то, что товар оплачен и получен, остаток платежа нельзя включить в расходы до того момента, пока не будет реализована вся партия товара (сумок).

Как быть, если товар для продажи покупается у разных поставщиков и по разной стоимости?

В этом случае рекомендуем пользоваться простым расчетом средней стоимости товара, как в примере:

Не усложняйте себе учет, комплектуйте товары в группы, ведите учет проданных товаров и в конце месяца вы самостоятельно сможете определить, сколько из тех денег, что вы уже заплатили поставщикам, можно принять в Расход. Запись в КУДиР можно сделать в конце месяца одной строкой на основании сделанного расчета.

Конечно, если у ИП или организации широкий ассортимент товаров (более 250 позиций) и большой оборот, то лучше пользоваться программой складского учета (не бухгалтерской!). Такие программы позволяют вести отдельный учет по конкретному наименованию, видеть более детальное движение и остатки товаров на складах и в магазинах.

Какие затраты ИП или организации ошибочно принимают к учету? Перечислим основные:

- расходы на личные нужды предпринимателя;

- расходы на приобретение и доставку питьевой воды;

- себестоимость испорченного товара;

- расходы на информационные услуги;

- расходы на обеспечение нормальных условий труда (т.е. нельзя учесть в расходах установку кондиционеров или приобретение обогревателей для офиса);

- расходы на изготовление и размещение на фасаде здания световой вывески и прочие расходы.

Будьте внимательны, если вы ведете учет самостоятельно: прежде чем включить затраты в список расходов – уточните у налогового консультанта, является ли это Расходом!

«Справка к разделу 1»

ИП и организации, применяющие УСН «доходы», заполняют только строчку 010 (сумма полученных доходов за год). Цифра в этой строке должна совпадать со строкой «Итого за год» таблицы «Доходы и расходы»

Налогоплательщики УСН «доходы – расходы» заполняют строки 010, 020, 040, 041; строка 030 – при необходимости. Результат с отрицательным значением в строках 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

Раздел заполняют только применяющие УСН «доходы-расходы», у кого в налоговом периоде были соответствующие расходы.

Основные средства – это материальные активы, использующиеся в деятельности организации или ИП, имеющие срок эксплуатации больше года (здания цехов, складские помещения, оборудование, транспортные средства, рабочий инструмент, инвентарь и др.) и стоимостью более 100 000 руб.

Нематериальные активы – активы, не имеющие физических свойств (результаты интеллектуальной собственности, права на патент, товарный знак и др.). Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб.

Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года.

Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е. подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1.

В этом случае Раздел 3. Необходимо будет заполнить только в 2023 г.

Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

Раздел заполняют только налогоплательщики УСН «доходы». Необходимо указать уплаченные страховые взносы «за себя» и за работников, на сумму которых можем уменьшить налог УСН.

Раздел 5. Торговый сбор

Начиная с января 2018 года, в КУДиР добавляется еще один раздел. В этом Разделе фиксируются суммы торгового сбора, уплаченные предпринимателем или организацией. Раздел V заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы». В день уплаты торгового сбора (части торгового сбора) ИП делает запись в разделе V. Уже сейчас вы можете посмотреть образец заполнения:

Книга и Патентная система налогообложения

Для тех ИП, которые работают на патенте, разработана и утверждена специальная упрощенная Книга учета доходов. Она состоит из Титульного листа и Раздела 1, в котором фиксируются выручка, полученная от того вида деятельности, на который выдан патент. Доход признается кассовым методом, т.е. в момент получения денег.

Обратите внимание на то, что на каждый полученный патент (на каждый вид деятельности) заполняется своя КУД. Таким образом, если у ИП четыре патента, то ему придется вести раздельный учет и заполнять четыре налоговых регистра. Все КУД должны быть оформлены в бумажном виде, пронумерованы, прошиты и заверены подписью предпринимателя. Штраф за отсутствие или неправильное оформление КУД составит 10 000 руб.

Источник: nalog-spravka.ru

Как Заполнять Кудир Ип На Осно • Кудир для предпринимателей и ооо

Если у вас специфическая область деятельности и существующие варианты учета записей вам не подходят, то можно вместе с налоговой «подогнать» книгу к особенностям работы вашей компании. Для этого нужно принести ее в налоговую (уже оформленную по правилам) и в сопроводительном письме указать, какие изменения необходимо внести. Программа отслеживает объем и количество материальных расходов, поступивших в производство для данного вида продукции, осуществляет контроль за количеством материальных расходов, необходимых для производства единицы продукции, и отображает остатки материальных расходов в производстве. Книгу учета можно оформлять в виде бумажного либо электронного документа.

Пример заполнения кудир при осно. Книга доходов и расходов осно — базовый алгоритм заполнения

- Составьте предварительный план расходов и ожидаемых доходов от вашей деятельности — эта информация понадобится для расчета налоговой нагрузки.

- Определите режим: ОСНО или УСН, ЕНВД, ЕСХН (единый сельскохозяйственный налог), ПНС (патентная система налогообложения). От этого зависят размеры сумм, подлежащих к отчислению в бюджет.

- Изучите формы отчетности, порядок заполнения и информацию, которую она раскрывает. Необходимые данные можно найти на сайте ФНС.

- Если деятельность предполагает наем работников, учтите, что кадровая отчетность не зависит от режима налогообложения и количества сотрудников. Работодатели сдают 7 отчетов в ПФР, ФСС и ИФНС. Помимо этого, ИП обязан правильно вести и хранить кадровую документацию.

- Уделите особое внимание изучению налогового календаря во избежание несвоевременной сдачи отчетов и несоблюдения сроков уплаты в бюджет. Поскольку это приведет к наложению штрафных санкций, пеней и даже выездной проверке.

- Ведите учет всех документов и сохраняйте их положенное законом время: договоры, выписки из банка, документы, раскрывающие информацию о расходах, кадровые, первичные, БСО и кассовую отчетность.

Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков. Вот в общем-то и все что я хотел рассказать про КУДиР и на этом я статью буду заканчивать.

Нулевая КУДиР образец заполнения скачать бесплатно|Нулевая книга учета доходов и расходов для ИП и ООО

Книга учёта доходов и расходов (КУДиР) для ИП на УСН

Работая по схеме Доходы минус расходы , траты нужно подтверждать документально.

Исправление ошибок допускается только с подписью предпринимателя и указанием даты.

Может ли потребитель реально защитить свои права в РФ?

Вопрос №2. ООО «ХозТорг» имеет представительство в г. Тверь, которое не является филиалом и не отражено в учредительных документах. Необходимо ли вести отдельную книгу доходов-расходов для операций представительства в Туле? Так как представительство не выведено на отдельный баланс, а в уставе ХозТорга отсутствует о нем информация, книгу необходимо вести по всем операциям ХозТорга в общем, в том числе и по представительству. Книга доходов и расходов ОСНО алгоритм заполнения.

КУДиР для ИП на ОСНО: образцы и примеры, авансы, порядок заполнения

если Вы применяете упрощенку по схеме доходы , то в графе 5 раздела 1 укажите расходы за счет субсидий, а также затраты за счет бюджета, связанные с борьбой с безработицей если таковые расходы имели место в налоговом периоде ;. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Хотя ставка налога по ПСН величина, независящая от реальных доходов и расходов, извлеченных понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. В случае КУДиР, санкционные суммы начинаются от десяти тысяч рублей.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Правила заполнения КУДИР ИП на ОСНО в 2023 и 2023 году • Так как в том случае, если в не будете правильно вести отчётные документы, штрафы от проверяющих органов сведут результат вашей коммерческой деятельности на нет. Датой получения дохода по КУДиР считает день поступления денег. Поскольку это приведет к наложению штрафных санкций, пеней и даже выездной проверке. Для получения бесплатной консультации смело обращайтесь ко мне!

КУДиР для ИП и ООО|Образцы книги учета доходов и расходов для налогов УСН, ОСНО, ЕСХН, ПСН

Ведение КУДиР (книга учета доходов и расходов) для ИП на упрощенке, образец

Ни в коем случае не прекращайте вести бухгалтерский учет.

Нужно ли Соколу открывать новую книгу доходов-расходов.

Нулевая КУДиР

Частые вопросы и ответы на них

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР. если Вы применяете упрощенку по схеме доходы , то в графе 5 раздела 1 укажите расходы за счет субсидий, а также затраты за счет бюджета, связанные с борьбой с безработицей если таковые расходы имели место в налоговом периоде ;. Заполнение происходит на русском языке исключительно.

Программа для заполнения

Модуль Склад в программе Предприниматель нужен для полноценного ведения складского учета для неограниченного количества складов перемещение товаров, покупки, оприходование, реализация, остатки на складах и многое другое умеет программа. Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля.

- Налог ПСН. На патентной системе обложения ИП должен вести книгу КУДиР. Сама отчетность не влияет на размер налога ПСН (так как приобретая патент Вы сразу оплачиваете все налоги наперед), смысл ведения книги скорее всего для статистики;

- Налог УСН. Именно на основании книги КУДиР предприниматель на налоге УСН производит расчеты размера налога который необходимо оплатить. Не забудь те что оплата налога производится авансовыми платежами;

- Налог ЕСХН. Предприниматели на налогообложении ЕСХН, так же должны вести книгу КУДиР;

- Налог ОСНО. На самом сложном налоговом режиме ОСНО, предприниматель так же должен вести книгу КУДиР.

Если органы налоговой службы посчитают, что какие-либо операции в книге не отражены либо отражены в неполной мере или некорректно , что повлияло на расчет налога, то к Вам могут быть применены штрафные санкции ст. доходы от патентной деятельности указывайте в разделе 1, графа 4.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Первый раздел КУДиР • Книгу учета доходов и расходов ООО должны в обязательном порядке вести только на одном налогообложении на упрощенке УСН. ru, предприниматель в области организации мероприятий. Операции, записанные в КУДиР, подкрепляйте правильно заполненными документами. Для получения бесплатной консультации смело обращайтесь ко мне!

Инструкции к программе Бухсофт Предприниматель 2017

КУДиР для предпринимателей и ООО

Расчет зарплаты, кадровый и персонифицированный учет.

Тут вы пишите свою систему отчётности по налогам доходы или доходы минус расходы.

Правила для ведения КУДиР

Как вести книгу ИП-«упрощенцу»

До 30 апреля года, следующего за отчетным, КУДиР должен быть заверен в налоговой.

Модуль Склад в программе Предприниматель нужен для полноценного ведения складского учета для неограниченного количества складов: перемещение товаров, покупки, оприходование, реализация, остатки на складах и многое другое умеет программа. Программа отслеживает объем и количество материальных расходов, поступивших в производство для данного вида продукции, осуществляет контроль за количеством материальных расходов, необходимых для производства единицы продукции, и отображает остатки материальных расходов в производстве. ПСН заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость.

Расчет зарплаты, кадровый и персонифицированный учет

Если ИП на УСН или ПСН выступает как работодатель, он обязан дополнительно вести кадровый учет, уплачивать налоги и сборы с заработной платы работников в бюджет, а также предоставлять отчетность во внебюджетные фонды. если патент действует менее одного года, то таким должен быть и срок действия книги.

- доходы для расчета единого налога указывайте в графе 4, расходы – в графе 5. Все реквизиты первичных документов должны быть Вами отражены в графе 1;

- если Вы применяете «упрощенку» по схеме «доходы», то в графе 5 раздела 1 укажите расходы за счет субсидий, а также затраты за счет бюджета, связанные с борьбой с безработицей (если таковые расходы имели место в налоговом периоде);

- информация в книге должна соответствовать принципам непрерывности операций. Если органы налоговой службы посчитают, что какие-либо операции в книге не отражены (либо отражены в неполной мере или некорректно), что повлияло на расчет налога, то к Вам могут быть применены штрафные санкции (ст. 346 НК).

Если органы налоговой службы посчитают, что какие-либо операции в книге не отражены либо отражены в неполной мере или некорректно , что повлияло на расчет налога, то к Вам могут быть применены штрафные санкции ст. Ни в коем случае не прекращайте вести бухгалтерский учет.

На патентной системе налогообложения

Бухгалтерский учет ИП на ЕНДВ и ЕСХН

Регистрировать документооборот или нет личный выбор каждого.

налоговый период год, на который заведена книга ;.

| Установка, обновление и регистрация программ Бухсофт |

| Отчет 6-НДФЛ в программах Бухсофт Зарплата и CheckXML+2НДФЛ |

| New! Работа с онлайн-хранилищем данных Бухсофт Облако |

| Выгрузка данных из 1С для импорта в программы Бухсофт |

Источник: emarkethelp.ru

Особенности ведения книги учета доходов и расходов для ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Что грозит, если не заверить Книгу учета доходов и расходов

Книга учета доходов и расходов получает статус документа при наличии в ней установленного количества обязательных реквизитов.

Заверение Книги является обязательным их реквизитом. Отсутствие такого реквизита не позволяет придать Книги нужный статус.

Поэтому, отсутствие у ИП заверенной надлежащим образом Книги учета доходов и расходов может быть расценено как отсутствие самой книги.

Книгу учета доходов и расходов налоговики рассматривают как сводный регистр бухгалтерского и налогового учета. На ее основании определяют результаты предпринимательской деятельности за год, исчисляют и уплачивают налоги (определение ВАС от 30.07.2010 № ВАС-9568/10).

Поэтому, если ИП не заверил Книгу учета доходов и расходов, его могут оштрафовать по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Это нарушение влечет взыскание штрафа в размере 10 тыс. рублей. К такому выводу пришел Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Кроме того, смотрите:

Какие изменения законодательства с 2021 года важны для ИП

Как определять лимит доходов, если ИП совмещает ПСН с другими режимами?

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде.

Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Чем ИП подтверждать доходы и факт наличных расчетов?

Может ли ИП учесть взносы «за себя» в профессиональном вычете по НДФЛ?

Предприниматель продает офис, которым владел более 5 лет: что с НДФЛ?

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Для ИП на ОСНО

Для ИП на УСН

Для ИП на ПСН

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2021 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2021 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Источник: liga-lift.ru