Даже если у предпринимателя не было налоговых обязательств за анализируемый год, он все равно должен отчитаться перед фискальной службой в текущем году, соблюдая заданные сроки и регламентированный порядок. Речь идет о составлении и подаче предпринимателем нулевой декларации по форме 3-НДФЛ для ИП в 2023 году. Особенности этих процедур следует рассмотреть более детально.

Когда составляется декларация 3-НДФЛ

Физические лица предприниматели, которые осуществляют деятельность на общей системе налогообложения (ОСНО), обязаны ежегодно формировать 3-НДФЛ за анализируемый год, направляя её в ФНС.

Индивидуальные предприниматели на особых режимах налогообложения (речь идет об УСН или ЕНВД) оформляют и подают иную отчетность, специально предусмотренную для соответствующей налоговой системы. ИП, который регулярно работает на патентной системе (ПСН), вообще освобождается от предоставления какой-либо отчетности в налоговую службу.

Налог по УСН для ИП ( Доходы минус расходы). Заполнение нулевой декларации

Физлицо предприниматель на ОСНО обязано ежегодно составлять и подавать 3-НДФЛ. В этой декларации показываются доходы/затраты ИП, а также вычисляется конкретное значение НДФЛ, подлежащего уплате или возврату.

Если предпринимательская деятельность физического лица не осуществлялась в течение всего отчетного года, ИП на ОСНО все равно должен будет сформировать и сдать 3-НДФЛ с нулевыми показателями.

Если у предпринимателя отсутствуют доходы или затраты за отчетный год, он подает налоговой службе нулевую декларацию (в главных разделах этого отчета всем показателям закономерно присваиваются нулевые значения).

Штрафы и налоги

Бывает, что физическое лицо официально регистрируется как индивидуальный предприниматель, но предпринимательскую деятельность при этом фактически не осуществляет. Иногда гражданин вообще забывает о наличии зарегистрированного предпринимательства. Такие обстоятельства вовсе не освобождают гражданина предпринимателя от подачи 3-НДФЛ в налоговое ведомство.

Если есть зарегистрированное предпринимательство, но деятельность по нему фактически не ведется, физлицо в установленные сроки сдает нулевую декларацию, составленную по 3-НДФЛ. Если такая отчетность вовремя не предоставляется, ИП заплатит штраф (1000 рублей).

Получается, что основанием для обязательной подачи 3-НДФЛ является сам факт наличия у физлица зарегистрированного предпринимательства.

Если у ИП в отчетном периоде отсутствует база налогообложения по НДФЛ (поскольку не было доходов и затрат), ему не придется перечислять подоходный налог.

Однако уплачивать за самого себя фиксированные страховые взносы (ПФР, медстраховка) ему в любом случае придется – как при наличии деятельности, так и при её отсутствии.

Новая форма 3-НДФЛ в 2023 году

Если предприниматель, работающий по ОСНО, на протяжении 2022 года вообще не осуществлял деятельность, ему следует в текущем 2023 году составить и подать 3-НДФЛ с нулевыми показателями.

Важно! В новой форме изменены штрих-коды, а также обновлены некоторые страницы. Все изменения более коснутся физических лиц, чем предпринимателей, подающих в текущем 2023 году нулевые декларации по НДФЛ за отчетный 2022 год.

Как и предыдущие варианты, обновленный шаблон содержит титульную составляющую и два главных раздела (первый, второй).

Помимо этого, актуальная форма 3-НДФЛ включает еще 10 листов, в том числе – 8 приложений и 2 поясняющих расчета к соответствующим приложениям. Данные приложения заполняются физлицами при разных обстоятельствах, если в этом возникает необходимость.

Как правило, предприниматели, осуществлявшие деятельность в отчетном 2022 году, заполняют третье приложение к 3-НДФЛ, отражающее предпринимательские доходы и затраты, а также второй (2) раздел, первый (1) раздел, титульную составляющую декларации.

Если предприниматель не осуществлял деятельность в отчетном 2022 году, он подает нулевой отчет, заполняя при этом только второй (2) раздел, первый (1) раздел, титульную составляющую. В первом и втором разделах нулевой декларации проставляются нули/прочерки.

Когда и куда сдавать, если не ведется деятельность?

Граждане, официально зарегистрированные в фискальном ведомстве как ИП на ОСНО, до 02.05.2023 подают 3-НДФЛ за отчетный 2022 год.

Направлять нулевую декларацию необходимо в территориальное подразделение ФНС.

Бумажный вариант этого документа можно передать лично, по почте или через представителя с доверенностью.

Электронная версия рассматриваемой декларации пересылается онлайн – через онлайн-кабинет плательщика на веб-ресурсе фискального органа (ФНС) или через веб-портал госуслуг.

Как заполнить декларацию за 2022 год?

Если сдается нулевая декларация, заполнять следует только второй (2) раздел, первый (1) раздел и титульную часть отчетной формы.

Оформление прочих листов 3-НДФЛ не является необходимым, выводить их на печать также не требуется.

Третье приложение декларации, обычно используемое для фиксации предпринимательских доходов/затрат, не нуждается в заполнении, если деятельность на протяжении всего отчетного периода ИП не осуществлялась.

Таким образом, в ИФНС следует передавать только те страницы отчетной формы, которые фактически заполнялись физлицом.

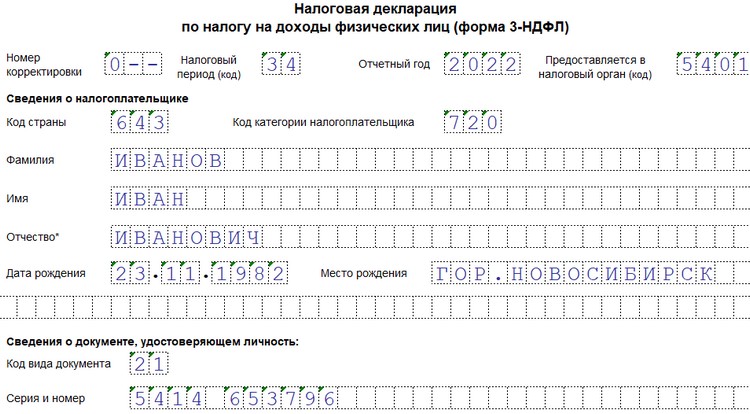

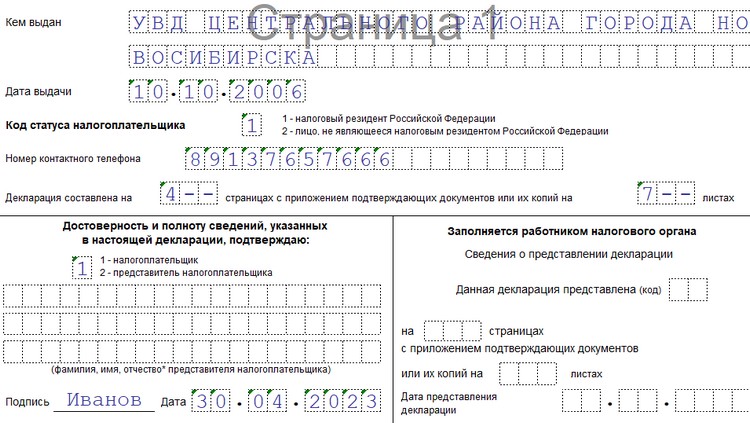

Особенности заполнения титульного листа

Титульная часть – первая страница отчетной формы.

В нулевом варианте НДФЛ-декларации она заполняется по обычному алгоритму:

- ИНН физлица-предпринимателя;

- нумерация первой страницы (значение 001);

- корректировочный номер (если документ за минувший 2021 год подается впервые, ставится значение 0);

- код идентификации налогового периода (для календарного года – значение 34);

- отчетный год (в текущем 2023 году ИП отчитывается за прошедший 2022 год);

- код ФНС (для конкретного подразделения);

- личная информация о физлице-предпринимателе (ФИО, место/дата рождения, код плательщика, код страны);

- данные об удостоверении (для паспорта или иного документа – код идентификации, реквизиты);

- статус физического лица (либо резидент, либо нерезидент);

- телефон контактный;

- количество заполненных страниц (для нулевого отчета – три);

- уточнение субъекта, непосредственно сдающего отчетный документ (предприниматель – 1, доверенный представитель – 2);

- подпись физлица;

- дата подачи.

Образец заполнения титульного листа нулевой 3-НДФЛ:

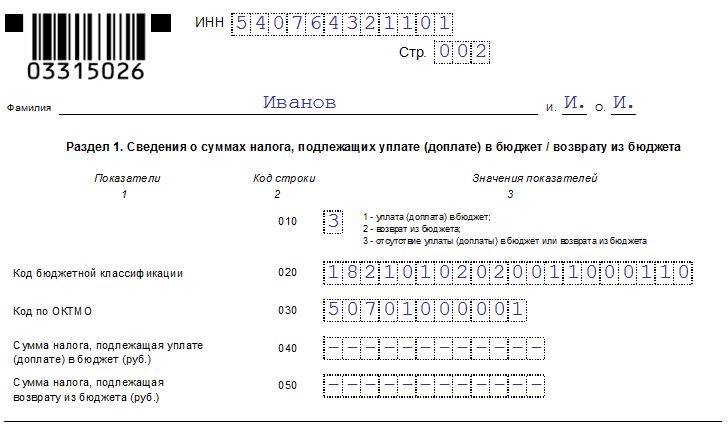

Оформление раздела 1

Первый раздел предназначен для указания конкретной суммы НДФЛ, подлежащей уплате/возврату.

Строки первого раздела заполняются следующим образом:

- 010 – проставляется значение 3, поскольку отсутствует НДФЛ к уплате/возврату;

- 020 – прописывается КБК.

- 030 – указывается ОКТМО-код.

- 040 – для НДФЛ к уплате проставляются прочерки (нули)

- 050 – для НДФЛ к возврату проставляются прочерки (нули).

Пример заполнения первого раздела декларации:

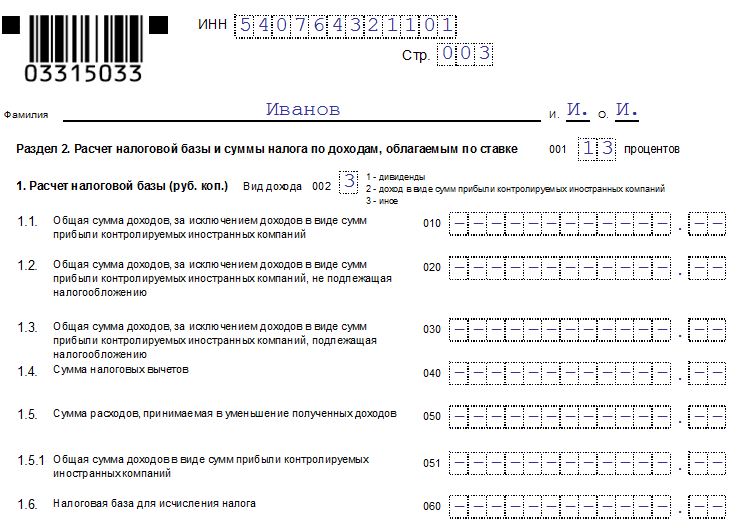

Подготовка раздела 2

Второй раздел отчетной формы используется ИП для вычисления налоговой базы и определения налоговой суммы.

Если формируется нулевая отчетность, данные для заполнения второго раздела отсутствуют, а это значит, что во всех полях/строках этого листа следует указать прочерки.

Подготовка второго раздела 3-НДФЛ является необходимой при составлении отчета с нулевыми показателями. Прочерки во всех клетках будут красноречиво свидетельствовать об отсутствии у ИП деятельности и доходов на протяжении отчетного 2018 года.

Пример заполнения второго раздела нулевой 3-НДФЛ:

Каждая заполненная страница (их общее количество – 3) подписывается и датируется ИП.

Отсутствует необходимость в предоставлении подтверждающих бумаг (документов, справок) к нулевой форме.

Представителю предпринимателя потребуется нотариальная доверенность.

Скачать бланк и образец заполнения для предпринимателя на ОСНО

Выводы

- 3-НДФЛ обязательно подается ИП по итогам минувшего отчетного года.

- Декларация сдается с нулевыми показателями и прочерками, если действующий индивидуальный предприниматель фактически не работал.

- Для нулевой декларации применяется стандартный шаблон 3-НДФЛ. Порядок составления отчета, сроки его подачи, правила оформления документа – все стандартно.

Источник: praktibuh.ru

Образец нулевой единой упрощенной налоговой декларации

Нулевая единая упрощенная налоговая декларация — образец заполнения можно найти на нашем сайте. В статье мы приведем условия, при которых допускается сдача в налоговые органы единая упрощенная декларация, а также ответим на часто задаваемые вопросы, связанные с ЕУД.

Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и физлица. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

- в течение периода, за который формируется ЕУД, должны отсутствовать движения денежных средств у отчитывающегося налогоплательщика — как по банковским счетам, так и по кассе;

- по налогам, которые налогоплательщик уплачивает на применяемом налоговом режиме, должны отсутствовать объекты налогообложения.

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

Какова ответственность за ошибочное представление ЕУД вместо декларации по налогам, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение бесплатно.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.04.2022. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 30.06.2022 ИП соответствовал всем условиям, при которых сдается ЕУД. За 2 квартал 2022 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью.

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД может расходиться со сроком сдачи того налога (налогов), который в нее включен.

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?».

Может ли единая упрощенная декларация быть не нулевой

ЕУД не может быть не нулевой. Это следует как из смысла данного вида отчетности, так и из формы декларации. В ней не предусмотрены графы, куда можно было бы внести числовые данные.

ЕУД — это подтверждение отсутствия объекта налогообложения, а не налога к уплате. Например, если у вас в отчетном периоде были не облагаемые НДС обороты, которые должны быть зафиксированы в декларации по НДС, можно сдавать только декларацию по НДС. ЕУД в таком случае сдавать нельзя.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили ЕУД. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Какие общие требования по заполнению единой декларации

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

- бланк ЕУД можно заполнить на компьютере и распечатать;

- при заполнении вручную следует пользоваться синей или черной ручкой;

- ЕУД заполняется печатными буквами;

- ошибка исправляется так: зачеркивается неверное значение (одной чертой, чтобы было видно, что зачеркнуто), затем рядом вписывается верное значение и заверяется подписью и печатью (если имеется);

- подчистки и замазки не допускаются.

Скачать бланк и образец заполнения ЕУД можно, кликнув по картинке ниже:

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается ЕУД;

- также в табличной части нужно вписать по каждому налогу номер главы НК РФ, которой данный налог регламентирован.

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД.

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Нюансы и образец заполнения единой декларации

Формирование ЕУД имеет пару важных нюансов:

- Код налогового периода. Указывается в реквизитах декларации:

- 3 — если налоговый период по налогу — квартал (пример — НДС);

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период — год, а отчетный — квартал и отчетность формируется нарастающим итогом по году (пример — налог на прибыль).

- Номер квартала для квартальных налогов. Указывается в табличной части декларации в графе 4.

ВАЖНО! Год в табличной части в графе 4 никак не помечается.

Итоги

ЕУД можно сдать при соблюдении ряда условий. Декларация может заменять собой те налоги, по которым отчетный период — квартал или год. ЕУД не может быть не нулевой. Порядок формирования ЕУД достаточно прост, однако имеет несколько нюансов, которые следует соблюсти. Взять бланк ЕУД, ознакомиться с образцом его заполнения, а также больше узнать о нюансах формирования и подачи декларации можно на нашем сайте.

- Приказ Минфина России от 10.07.2007 № 62н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Нулевая декларация для ИП на упрощенке

Нулевая декларация — это не какой-то отдельный документ, а обычная декларация с нулями вместо миллионов в строке «Доходы». Разобрались, когда и как ее сдавать, и заполнили бланк для примера.

Когда и как сдавать нулевую декларацию

Нулевую декларацию нужно сдавать в те же сроки, что и обычную. Для ИП на упрощенке «Доходы» и «Доходы минус расходы» — до 30 апреля следующего года, с учетом переноса, если эта дата выпадает на выходные или праздники. Например, за 2021 год сдают до 04 мая 2022 года, так как даты — праздничные.

Если закрываете ИП или переходите на другой налоговый режим, декларацию нужно подать до 25 числа следующего месяца.

Есть несколько способов передать нулевую декларацию ИП в налоговую:

- распечатать и отнести лично. В налоговой это называется «на бумажном носителе»;

- сдать через банк, если пользуетесь онлайн-бухгалтерией, или через сервисы электронной отчетности, например СБИС;

- отправить через сервис налоговой;

- выслать обычной почтой.

Когда отправляете декларацию через банк, налоговая присылает подтверждение: документы получили.

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы все сдавали.

В сервисе налоговой для сдачи деклараций тоже видно, что с документами.

«Успешно» значит, что налоговая декларацию получила и приняла. Сервисы электронной отчетности тоже присылают статус декларации: сдано или не сдано.

Чтобы сдать нулевую декларацию ИП через сервис налоговой, нужна электронная подпись, регистрация, код абонента и компьютер на Windows.

Как ИП заполнять нулевую декларацию: образец

Нулевая декларация заполняется так же как обычная, но в строках «сумма полученных доходов» ставятся нули.

ИП на упрощенке «Доходы» — это УСН 6% — заполняет разделы 1.1, 2.1.1 и 2.1.2 (если платит торговый сбор) из бланка, а на упрощенке «Доходы минус расходы», или УСН 15%, — разделы 1.2 и 2.2.

В образце декларации желтым выделены строки, в которые нужно подставлять свои данные: ИНН, год отчетности, имя, ОКВЭД, телефон, подпись, дату, налоговые ставки

Цифра в строке «Налоговый период» зависит от того, когда сдаете декларацию:

- за предыдущий год — 34;

- при переходе с упрощенки на другой режим с тем же бизнесом — 95;

- при переходе на другой режим и прекращении деятельности, для которой применялась упрощенка, — 96;

- при закрытии ИП — 50.

Раздел декларации о доходах заполняем нулями. Нули показывают, что за этот период доходов не было.

В последней строке — сумма страховых взносов, которые ИП заплатил за себя. Эти взносы ИП на УСН должен платить вплоть до снятия с учета, даже если он не ведет деятельность и не получает доходов.

Еще один случай, когда в декларации будут нули, — налоговые каникулы. Тогда в разделе о доходах указываем реальные доходы за год, а в строку «ставка налога» вписываем нули.

В строке 124 нужно указать код 3 462 040, который соответствует налоговым каникулам, а после знака «/» записать номер статьи, пункта и подпункта закона субъекта РФ, которым введены налоговые каникулы в регионе. На номера статьи, пункта и подпункта отведено по четыре клетки, лишние позиции нужно заполнить нулями. Например, для подпункта 1.2 пункта 4 статьи 13: 0 013 000 401.2

Остальные строки раздела 1.2, кроме строки 143 со страховыми взносами, нужно заполнить прочерками, так же, как для полностью нулевой декларации.

Ставка 0% бывает у ИП на налоговых каникулах. Хоть они и не платят налог, декларацию всё равно сдают.

Как заполнить нулевую отчетность по УСН?

Нулевая отчетность УСН — даже при отсутствии деятельности без сдачи декларации по упрощенке не обойтись. В статье рассмотрим особенности ее составления и определимся, кто и в какие сроки должен подавать нулевую отчетность УСН.

Что такое УСН и какой отчетности она требует

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Могут ли применять упрощенку ПАО и НКО, узнайте об этом из материала «Кто является плательщиками УСН?».

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для 2021 года при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2021 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2021 подают юрлица;

- с показателем 0 декларацию по УСН-2021 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

Если вы применяете нулевую ставку по УСН, декларацию сдать также придется и она не будет нулевой. В данном случае сумма налога будет равна нулю, а доходы и расходы все равно следует показать. За несдачу декарации назначат штраф.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Ставку 0% по УСН региональные власти могут установить для. Кто может применять нулевую ставку по УСН, узнайте в КонсультантПлюс, оформив бесплатный демо-доступ к системе К+.

О расчете минимального налога читайте здесь.

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации исходя из ст. 119 НК РФ равен 1 000 руб. ФНС также может заблокировать расчетный счет.

Где скачать бланк нулевой декларации по УСН-2021? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2021» будет равнозначна выражению «скачать УСН-декларацию».

На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2021 — 2022 годы».

Как заполнить нулевую декларацию

Заполнить нулевую декларацию по УСН 2021 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

Начиная с 2021 года, применяется обновленный бланк декларации по УСН. Подробнее о новшествах читайте здесь.

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполнят только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Раздел 3 в нулевой декларации оформлять не нужно.

Пошаговую инструкцию по заполнению УСН-декларации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН — доходы 2021 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Примеры заполнения УСН-декларации для обоих видов объектов налогообложения смотрите по ссылке.

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения. То есть декларацию за 2021 год должны сдать:

- компании — до 31 марта 2022 года;

- ИП — до 04 мая 2022 года (с учетом переноса с субботы 30 апреля 2022 года).

Подробнее про сроки сдачи декларации по УСН читайте здесь.

Как сдать нулевую декларацию 2021 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

- в электронном виде;

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Итоги

Если упрощенец не вел в 2021 году деятельность, ему необходимо подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

- Налоговый кодекс РФ

- Приказ ФНС России от 25.12.2020 N ЕД-7-3/958

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: xn--b1aasedeuba5ai.xn--p1ai

Как заполнить нулевую декларацию по УСН за 2021 год для ИП (образец)

Нулевыми называют декларации, в которых нет налоговой базы и налога к уплате. Тем не менее, сдавать такую отчётность надо, а за срыв сроков её сдачи предусмотрены санкции. В этой статье вы найдёте образцы нулевых деклараций для ИП по самому популярному налоговому режиму – УСН.

Бесплатная консультация по налогам

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Форма новой декларации по УСН

Теперь организации и ИП, работающие на упрощённой системе, делятся на две категории:

- те, кто соблюдает стандартные лимиты в 100 работников и 150 млн рублей годового дохода;

- те, кто находится в коридоре между стандартными и повышенными (130 работников и 200 млн рублей годового дохода) лимитами.

С учётом этого при заполнении новой декларации УСН надо указывать код признака применения налоговой ставки: «1» или «2».

Ещё один новый код ввели для обоснования применения пониженной налоговой ставки. Сформировать этот код не так просто, все подробности можно узнать здесь.

В новой форме декларации УСН сохранена та же самая структура: разделение на объекты «Доходы» и «Доходы минус расходы», специальные разделы для торгового сбора и целевого финансирования. Если вы заполняете этот отчёт не первый раз, особой сложности новый бланк не вызовет.

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Общие правила заполнения отчетности

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Федеральный номер: +7 (800) 511-86-74

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2021 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Суть документа

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю, получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем. То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию 3–НДФЛ по общей форме.

Как таковой особой формы нулевой налоговой декларации для ИП не существует. Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Штрафы

Таким образом, сдать нулевую отчетность нужно ИП на УСН, общем режиме налогообложения, ЕСХН. При несдаче деклараций начисляются штрафы.

Нарушение сроков или непредоставление нулевой отчетности регулируется ст. 119 НК РФ. Согласно действующей статье, размер штрафов составляет 5% от суммы неуплаченных налогов, но не менее 1 000 рублей, что актуально при отсутствии деятельности и дохода.

Согласно ст. 15.5 КоАП РФ, правонарушителям грозит предупреждение (при первом нарушении) или штраф размером от 300 до 500 рублей.

Сколько платить по нулевой отчетности ИП? При отсутствии деятельности в декларации ставятся прочерки. Соответственно, платить ничего не нужно.

Нужна помощь с нулевой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам сдать нулевую отчетность на самых выгодных условиях.

Какую декларацию сдают ИП

Чтобы понять, какая декларация ИП обязательна к предоставлению в налоговые органы, следует в первую очередь уточнить, как ведется учет деятельности. В соответствии с законодательными требованиями предприниматели вправе применять разные налоговые режимы – ОСНО, ПСН, ЕНВ, УСН, ЕСХН, а также их комбинации. Каждая из упомянутых систем налогообложения регулируется отдельной главой Налогового Кодекса, где определены налогоплательщики, ставки, сроки уплаты фискальных сумм, порядок расчета и сдачи отчетности.

Независимо от того, на каком режиме ведется деятельность, подача декларации ИП является обязательной даже при нулевых показателях. Используемые бланки должны соответствовать актуальной редакции отчетного документа, но заполнение формы осуществляется в общем порядке, без существенных отличий от внесения данных при наличии показателей. Предоставляя нулевки, бизнесмен исполняет свои обязанности налогоплательщика по сдаче отчетности, уведомляя налоговые органы об отсутствии налогооблагаемой базы и сумм налоговых сборов к уплате в бюджет. О санкциях, которые грозят ИП при несдаче деклараций, – подробнее чуть ниже.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Нулевые отчёты могут представлять ИП без сотрудников. Для ИП, в котором трудится хотя бы один работник, налоговая декларация отличается обширным списком отчётов – это уже не нулевая декларация. Узнайте об этом больше здесь.

Статистическая отчётность

Росстат проверяет деятельность ИП выборочно, направляя запрос о предоставлении отчётности. Но кроме того, каждые пять лет статисты проводят сплошное наблюдение за предпринимателями и малыми компаниями.

Очередной такой контрольный период был в прошлом году, поэтому все ИП, в том числе, неработающие, должны отчитаться не позже 1 апреля 2021 (при сдаче отчёта через Госуслуги срок продлён до 1 мая). Отчётная форма в Росстат за 2021 год называется № 1-предприниматель. Бланк и образец этого отчёта есть здесь.

Отчётность в ИФНС по страховым взносам

Поскольку ИП обязан делать отчисления в ПФР за себя, а при наличии работников — и за них вне зависимости от финансового результата своей предпринимательской деятельности и самого факта её осуществления, отчётность по страховым взносам на пенсионное страхование по определению не может быть нулевой.

Если же налоговая отчётность у ИП нулевая, на порядке подачи отчётов по платежам в ПФР это никак не отражается — он остаётся таким же, как и у предпринимателя, которому есть, что написать в налоговой декларации.

Платить взносы в ПФР и отчитываться об этом ИП обязан как минимум за себя даже при нулевом доходе

На обязательства бизнесмена перед Фондом социального страхования влияет лишь то, есть у него работники или нет. Если их нет, отчитываться перед ФСС ему не надо. Если же есть, порядок, как и в случае с ПФР, тот же, что и для ИП, сдающего не нулевую, а обычную налоговую отчётность.

Видео: подсказки для успешной сдачи нулевой отчётности по страховым взносам

ИП с работниками: отчеты в ФНС, ПФР и ФСС

ИП-работодатель, приостановивший бизнес, сдает нулевые отчеты в фонды:

- отчет РСВ ежеквартально до 30 числа месяца, следующего за отчетным периодом.

- отчет 4-ФСС ежеквартально, до 20 числа последующего месяца на бумаге и до 25 числа электронно;

- обновленную форму 6-НДФЛ — ежеквартально, в течение месяца после отчетного квартала;

- ежемесячные сведения о работниках СЗВ-М — в течение 15 дней после отчетного месяца;

- СЗВ-ТД при приеме на работу или увольнении сотрудника, переводе внутри компании или смене должности.

Если ИП больше не планирует нанимать сотрудников, то после расторжения последнего трудового или гражданско-правового договора может подать в ФСС заявление о снятии с учета в качестве работодателя, чтобы не сдавать отчеты по сотрудникам

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Кому и как отчитываться?

Как подать налоговую декларацию с нулевым доходом и куда именно? Все налоговые декларации подаются в территориальное отделение ИФНС по месту регистрации конкретного предприятия.

Нулевую можно подать гораздо быстрее, так как в крупных отделениях ИФНС работают специальные сотрудники, которые их принимают.

Законом разрешено подавать документ тремя способами:

- Лично в отделение ИФНС.

- В электронном виде через сайт.

- Почтой Росси заказным письмом с описью и уведомление о получении.

О том, как правильно подавать декларацию, читайте тут, а об особенностях подачи для физических и юридических лиц можно узнать в этой статье.

Фиксированные взносы ИП

ИП в простое тоже платят за себя страховые взносы в ФНС. Но иногда этого можно не делать

- если во время простоя ИП ухаживает за ребенком до полутора лет;

- если ИП проходит срочную армейскую службу;

- если ИП ухаживает за инвалидом I группы, пожилым человеком старше 80 лет или ребенком-инвалидом;

- если ИП проживает за границей вместе с супругом — работником дипломатической миссии;

- если ИП проживает вместе с супругом-военнослужащим в местности, где не существует возможности трудоустройства.

Предоставьте в налоговую документы и нулевые отчеты, которые подтвердят право ИП на освобождение от взносов.

Источник: astclub.ru