Каждое предприятие ежегодно сдает бухгалтерскую отчетность — главные финансовые документы, определяющие деятельность юридического лица за определенный период. Отчет, представляющий главные финансовые показатели, входит в ежегодную отчетность и позволяет проконтролировать финансовый результат функционирования компании.

Что такое

Отчетом о прибылях и убытках (ОПиУ) называется один из базовых видов отчетности, который показывает состояние дел юридического лица. При его составлении учитываются два методологических допущения:

- Непрерывность. Если предприятие планирует в дальнейшем продолжать свою деятельность, тогда отчеты предоставляются в соответствии с учетными процедурами.

- Соответствие. Признание и учет издержек осуществляется в периоде образования затрат, связанных с получением доходов. Полученные доходы относят к периоду реализации товаров или оказания услуг.

В мировой практике существует два варианта исчисления прибыли, исходя из способа представления расходов: по характеру или по назначению затрат.

Как посчитать сколько вы заработали на Ozon? Как составить отчет о прибылях и убытках на Ozon?

Метод «по характеру затрат» прост в применении, он заключается в том, чтобы расходы были разделены в соответствии с их характером. При использовании этого метода применяется следующая классификация издержек: изменения в запасах готовой продукции и незавершенного производства, использованное сырье, материалы, зарплата персонала, амортизация, внепроизводственные затраты.

Метод «по назначению расходов» предоставляет более полезную информацию, а затраты делятся на группы, исходя из их назначения. Для этого метода используется следующая классификация расходов: себестоимость единицы продукции, административные, сбытовые затраты, внепроизводственные расходы.

Обратите внимание! В России принято использовать метод классификации затрат по их назначению.

ОПиУ в бухгалтерии — это одно из названий формы 2, утвержденной Министерством финансов России. Согласно законодательства России, ОПиУ входит в обязательную бухгалтерскую отчетность. Таким образом, отчет о прибылях и убытках по форме 2 подлежит сдаче ежегодно до конца первого квартала следующего года по состоянию на 31 декабря отчетного года.

Главное отличие ОПиУ и бухгалтерского баланса — предоставление информации об итогах использования активов предприятия, то есть прибыли или убытка.

Общие правила при формировании ОПиУ:

- Показатели записываются нарастающим итогом с начала отчетного периода.

- Показатели основываются на данных бухучета. Полученные цифры в процессе заполнения отчета сверяются с аналогичными итогами соответствующих бухгалтерских счетов.

- Если показатель представлен со знаком минус (отрицательный), в таком случае его заключают в круглые скобки.

- Если определенный показатель у предприятия отсутствует, тогда в ячейке проставляется прочерк.

Малые предприятия и некоммерческие фирмы сдают отчет о финансовых результатах в упрощенной форме. Такая отчетность характеризуется небольшим списком показателей: выручка, производственные издержки, прочие доходы и расходы, а также величина налога на прибыль.

Декларация по налогу на прибыль. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 4 часть из 6

Когда отчет необходим

ОПиУ ежегодно публикуется предприятиями, ведущими бухгалтерию, и обеспечивает всех лиц, участвующих в деятельности предприятия, сведениями о результатах предпринимательской деятельности:

- Проверяющие и контролирующие государственные органы.

- Руководство юридического лица — для анализа функционирования компании в отчетном периоде по сравнению с прошлым периодом. Выявляются положительные и отрицательные тенденции деятельности юридического лица, определяются факторы, воздействующие на итоговый результат. На основании отчетности принимаются управленческие решения на будущий период для улучшения ситуации или поддержания стабильного состояния организации.

- Собственники предприятия (акционеры) — для контроля деятельности предприятия и определения уровня выгоды дальнейших вложений.

- Контрагенты предприятия (поставщики, покупатели, банки, страховые компании) — для определения выгод при продолжении участия в деятельности предприятия.

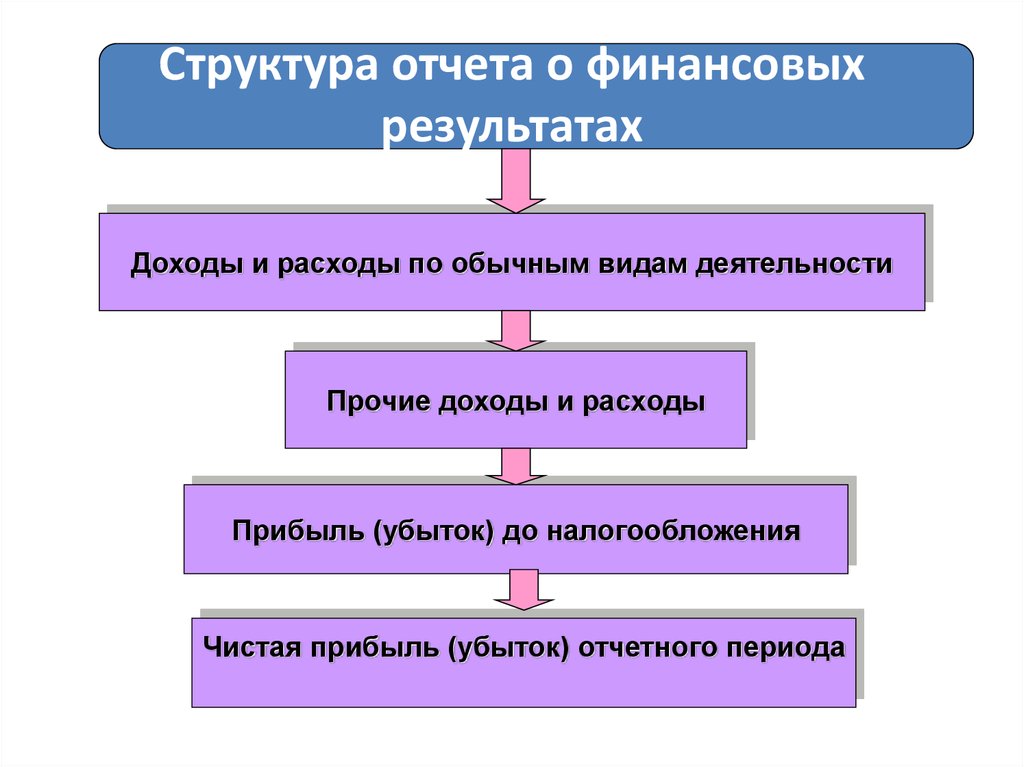

Структура

ОПиУ выглядит как таблица с графами для заполнения и примечания к ней. Таблица отражает информацию о двух периодах: отчетном и периоде предыдущего года, аналогичному отчетному.

В форме 2 отражаются:

- Данные предприятия с его основными статистическими кодами и их текстовой расшифровкой.

- Доходы — различные вклады, увеличивающие бюджет компании. Основным доходом предприятия является выручка от продаж, арендной платы, оказания услуг. Также сюда входят суммы всех внепроизводственных доходов предприятия.

- Расходы — операции, уменьшающие экономические выгоды предприятия. Сюда входят также возникшие убытки, возможные издержки, выплачиваемые дивиденды и процентный доход, внепроизводственные издержки.

- Прибыль — сальдо выручки и себестоимости продукции.

- Чистая прибыль — цель составления отчета, разница между всеми доходами предприятия и суммой его производственных и непроизводственных издержек, включая уплаченные налоги.

Как составить

В процессе заполнения бланка формы 2 информацию вносят, используя данные оборотов по бухгалтерским счетам. Прежде чем заполнять отчет, требуется собрать и проанализировать все сведения о доходах и расходах предприятия. Затем, при необходимости, осуществить все корректировочные проводки и расшифровать показатель операционной прибыли в разрезе основных затрат.

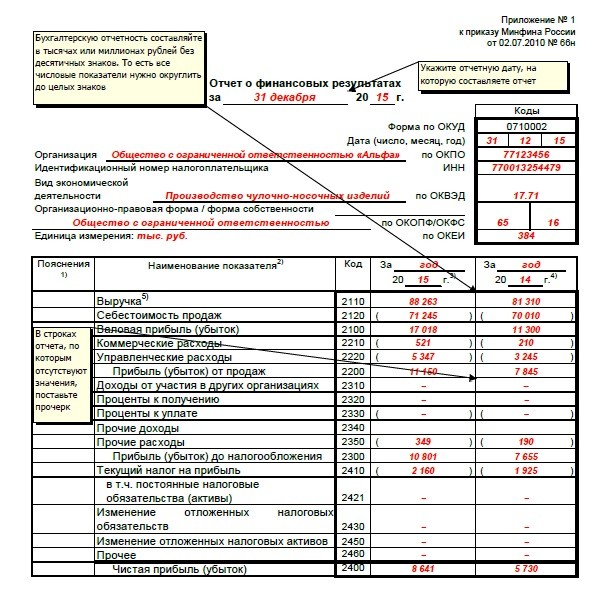

Сперва ответственное лицо должно заполнить все реквизиты бланка: название организации, вид экономической деятельности, форму собственности, а также поставить применяемую единицу измерения. В небольшой таблице в правом верхнем углу необходимо прописать дату, ИНН, код вида экономической деятельности по ОКВЭД, а также код организационно-правовой формы.

Обратите внимание! Показатели заполняются не только за отчетный, но и за предыдущий период.

Далее, в основной таблице, полинейно необходимо заполнить требуемые данные по основной производственной деятельности:

- Выручка — денежные средства от реализации продукции или оказания услуг. Сумма выручки отражается без учета НДС и акцизов.

- Себестоимость — величина затрат на единицу продукции, работы или услуги.

- Валовая прибыль — разница между выручкой и себестоимостью.

- Коммерческие (сбытовые) расходы. Затраты в результате отгрузки и реализации товара, затраты на стоимость тары, упаковки, рекламы, затраты на доставку товара.

- Управленческие (административные) расходы — расходы, не связанные с производственным процессом, и осуществляемые на непосредственное управление предприятием. Это расходы на оплату коммунальных услуг, на зарплату непроизводственному персоналу.

- Прибыль от продаж — разница между прибылью от основной деятельности и операционными расходами.

Кроме основной, организация может осуществлять другую деятельность, для получения дополнительных доходов. Эти доходы и расходы, понесенные в процессе такой деятельности, тоже учитываются при определении чистой прибыли (убытка) предприятия:

- Доходы от участия в других организациях — доходы от инвестирования предприятием в уставные, акционерные фонды иных юридических лиц. Это могут быть инвестиции в ценные бумаги предприятия или участие в совместной деятельности.

- Проценты к получению — вознаграждение, полученное в связи с финансированием иных лиц и предприятий.

- Проценты для уплаты — затраты, понесенные при финансировании других лиц или предприятий.

- Иные дивиденды и издержки.

- Прибыль до налогообложения — сальдо прибыли от продаж и расходов, не связанными с производственной деятельностью компании. Этот показатель включает также все полученные непроизводственные доходы.

- Налог на прибыль — платеж, который зависит от ставки налога и величины прибыли.

В форме 2 прописывают также налоговые обязательства или активы. Эти суммы появляются вследствие различных подходов для определения доходов и расходов в составе бухгалтерской и налоговой прибылей. При несовпадении налога на бухгалтерскую прибыль с суммой налога, отраженного в налоговой декларации, возникают определенные отклонения, называемые обязательствами или активами. Это отклонение между суммами выплат может быть постоянным или отложенным (временным). Когда возникают налоговые обязательства, тогда налог увеличивается, при формировании активов — налог на прибыль уменьшается.

- Итог деятельности компании отражается в величине чистой прибыли или убытка.

В конце отчета ставится подпись руководителя, ее расшифровка, дата совершения, печать.

Отчет о финансовых результатах — отчет предприятия по МСФО, который характеризует денежные средства, исходя из источников их образования, и определяет финансовый результат предприятия. Все части бухгалтерской отчетности тесно соотносятся друг с другом и обеспечивают пользователей необходимыми данными для реальной оценки финансового положения компании.

Источник: ontask.ru

Отчет о прибылях и убытках форма 2 образец заполненный

Отчет о прибылях и убытках форма 2 всегда характеризует результаты собственной деятельности организации за прошедший период и поясняет, каким образом она (фирма) получила выгоду и заработала потери (путем должного сопоставления по разнице доходов и расходов).

Отчет о прибылях форма 2 и убытках как заполнять?

Скачать бланк формы 2 можно по ссылке:

Отчет о прибылях и убытках форма 2 значится важнейшим источником для доступности показателей рентабельности учреждения/предприятия, рентабельности имеющегося производства продукции и фиксации величины всех приходных активов. В описываемом отчете записываются, как минимум, ниже указанные линейные статьи:

- прямая выручка;

- все затраты по финансированию;

- фиксированная доля остаточных потерь формально ассоциированных компаний, только по совместной деятельности, и обязательно учитываемых по их методу участия;

- не фиксированная показатели еще до налогообложения;

- все расходы по налогу;

- рассчитанная чистая выгода или возможный минус без подводок;

- результаты чрезвычайных обстоятельств/форс-мажоров;

- долевая выгода или конечный баланс по натуральной доли меньшинства по акциям;

- показатели всех собственников первичной материнской компании.

Текущий налог на прибыль в отчете о прибылях и убытках строка 2410

Здесь фиксируется сумма такого налога на всякую выгоду для всех целей налогообложения, какая далее указывается исходя из остатка условного расхода по прямому налогу на прибыль. Затем сумма корректируется на части обязательного налогового расхода (плюс), отложенного имеющегося налогового актива (плюс) и списанной налоговой потери (минус) всего отчетного периода.

Далее доходы (расходы), какие формируют последующую бухгалтерскую выгоду (убыток), никогда не вписываются. Они исключаются при высчитывании налогооблагаемой плюса и проводят к росту налоговых платежей всех структурных организации по уплате на остаток в отчетном (или текущем) периоде. На конец, уже бухгалтерском варианте такие постоянные налоговые отсылки сводятся на счете 99 в строке 2410, а обязательный субсчет под значением «Постоянное налоговое обязательство» указывается как Д-тм-99 К-тр 868.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Управленческие расходы что включают в себя в отчете о прибылях и убытках

Производят такие записи те субъекты, какие в согласовании с диспозицией правовой учетной нормализацией суммы, отраженные по форме 26 «Общехозяйственные расходы», отсылают на свой субсчет 90 (Д-ткт 90 К-тр 826-р — до отчета). По торговым, собственным, снабженческо-сбытовым, дочерним организациям данный субсчет не заполняется, а по всем остальным заполняется. Образец можно скачать бесплатно на профильном ресурсе «Консультант Плюс».

Упрощенный баланс и отчет о прибылях и убытках для малого бизнеса форма 2

Обязательно перед структуризацией бухгалтерской отчетности и только за год профильному бухгалтеру необходимо вывести итоги прошедшей деятельности организации и подвести счета бухучета. По этим данным и определяется фиксированный финансовый результат хоз. деятельности организации.

К примеру, предприятие обычно работает на системе УСН-Д-1 6% и активно занимается экспертными оценочными услугами. Получается, нематериальные, долевые, финансовые и вообще все вне оборотные режимы, финансовые и постоянные оборотные режимы в организации не имеются. Учетной структуризацией предусмотрено, что вся выручка определяется по времени поступления активов от покупателей, траты признаются по времени их внесения , и уже потом уменьшают финансовый остаток текущего периода в целом.

Постоянные налоговые обязательства в отчете о прибылях и убытках

Могут и все доходы (расходы), какие формируют остаточную выгоду (бухгалтерские потери), но никогда не фиксируются, а исключаются при учете налогооблагаемой активизации и проводят к росту налоговых проводок организации по обязанностям на плюс в отчетном периоде. В бухучете описанные постоянные налоговые проводки отражаются на субсчете 99, и счете «Постоянное/текущее налоговое обязательство» 1-Д-тк 99 К-тр 68).

Заполненный отчет о прибылях и убытках форма 2 — бланк

Скачать бесплатно образец вы можете по ссылке:

Задать вопрос юристу

По любым вопросам обращайтесь к нашим юристам через данную форму!

Источник: pfgfx.ru

Как составить отчет о прибылях и убытках

Этот отчет интересует руководство предприятия больше всего. Ибо именно он говорит о том, как сработало предприятие за отчетный период.

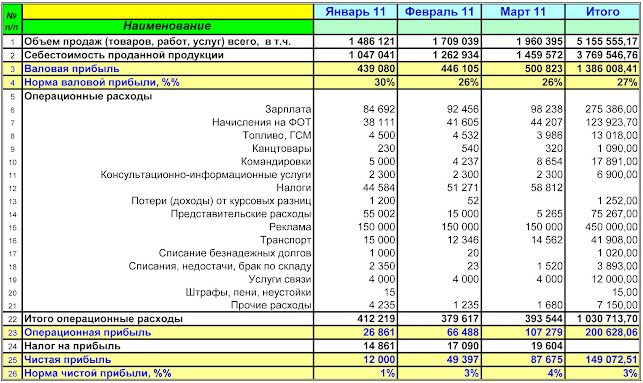

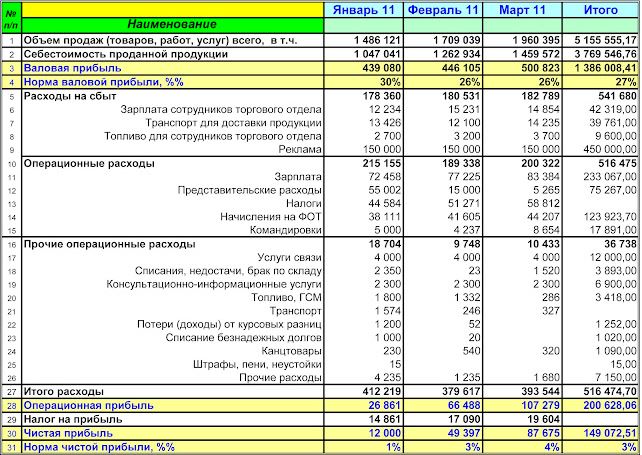

Рассмотрим на примере самой простой формы:

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный период (строка 1) вычитаем себестоимость проданной продукции (строка 2). Получаем валовую прибыль (строка 3).

Настоятельно рекомендую вводить показатель нормы валовой прибыли (строка 4). Этот показатель демонстрирует, какую долю в общей сумме ваших продаж составляет прибыль.

Расходная часть состоит из постоянных расходов, уровень которых не зависит напрямую от объема продаж. (Это правило иногда не совсем соблюдается, но об этом чуть позже).

Статьи расходов (строки с 6 по 21-ю) указаны условно. Статьи расходов в вашем отчете могут отличаться, главное чтобы вам было понятно, что за расходы отнесены на данные статьи. И перечень этих расходов должен соответствовать аналитике счета 92 (Постоянные или административные расходы).

Далее следует сумма операционной прибыли (Валовая прибыль – Итого расходов).

Сумма налога на прибыль (строка 23).

И самый главный итог: Сумма чистой прибыли. (Операционная прибыль – Налог на прибыль). Итог работы предприятия за отчетный период. Сумма чистой прибыли по отчету о прибылях и убытках должна равняться строке 1.4Пассива баланса « в т.ч. за отчетный период».

Показатель «Норма чистой прибыли» (строка 26) демонстрирует, какая доля чистой прибыли содержится в общей сумме продаж предприятия за отчетный период.

Очень важный момент! НДС и отчет о прибылях и убытках

Согласно международным стандартам — информация в отчете о прибылях и убытках отражается без НДС. Исходя из той логики, что убрав этот налог из доходной и расходной части, мы получаем:

1. Более корректную сумму чистой прибыли.

2. Более корректные цифры доходов и расходов, которые в реальности завышены на сумму этого налога.

Это абсолютно правильный подход, если ваше предприятие честно платит все налоги.

Но в условиях Украины предприятия часто предпочитают «оптимизировать» суммы, которые подлежат уплате в бюджет как налог на добавленную стоимость. И НДС уже больше похож по своей сути не на налог, а на ещё одну издержку (абсолютно нормируемую, сумма которой определяется или утверждением руководителя предприятия, или договоренностями с налоговой инспекцией). Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

В данном примере я описал самый простой вид отчета о прибылях и убытках.

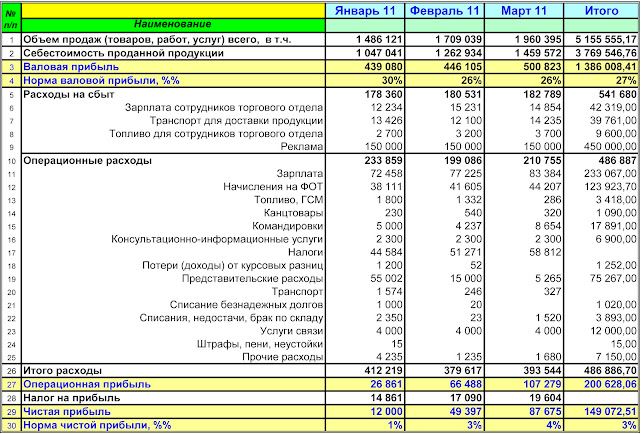

Рассмотрим ещё два. Разница между ними только в группировке расходов.

2 вариант

Постоянные расходы поделены на две части:

1. Расходы на сбыт. То есть расходы, которые непосредственно связаны со сбытом продукции, но в себестоимость продукции не попали. Выделение данного вида расходов позволяет, более четко понимать затраты на реализацию продукции.

2. Операционные расходы. Все прочие постоянные расходы.

Этот вариант по сравнению с первым имеет преимущество в том, что более наглядно предоставлены расходы на сбыт.

Минус состоит в том, что некоторые статьи расходов поделены между двумя блоками.

Например: зарплата или затраты на топливо, и чтобы понять так сколько же тратится всего по этим статьям придется складывать на калькуляторе.

3 вариант

Постоянные расходы делятся на три части.

1. Расходы на сбыт. Аналогично второму варианту

2. Операционные расходы. В этом блоке расположены наиболее крупные статьи расходов.

3. Прочие операционные расходы. В этом блоке расположены статьи с незначительным объемом расходов.

Все рассмотренные выше варианты отчета, имеют право на существование и решать вам какая форма подходит больше такую и внедрять.

Если вам нужен вышеописанный отчет в формате Excel — пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.

Остались вопросы? Напишите мне в Telegram!

Если вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код

Источник: hauptbuch.net