В заголовке ПКО указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, строка не заполняется. «Коды» выбираются из справки Госкомстата. «Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года. «Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах «Дебет» и «Кредит» делает бухгалтер, который будет обрабатывать первичный документ. В графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства.

Заполнение ПКО и РКО

Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка. В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета согласно Плана счетов и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. В графу «Кредит, код аналитического учета» заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации. Дебет и кредит заполняют организации в соответствии с используемым планом счетов.

Примечание: Рекомендация дана по аналогии с заполнение суммы прописью в платежном поручении, рекомендованных Положением ЦБ РФ №383-П. В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)». В строке «Приложение» перечисляются прилагаемые первичные и другие документы. Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру. Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи — фамилия и инициалы.

При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления.

Приходный кассовый ордер. Как правильно заполнить приходный кассовый ордер?

В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью «Получено» с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя — ИП оформляются, проводятся «приходником» — приходным кассовым ордером — ПКО. Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно: наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу; наличие подписи вносителя наличных денег, соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Кассир принимает наличные деньги полистным, поштучным пересчетом.

Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег.

Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег. Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», на общую сумму принятых наличных денег. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы Примечание: Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338 В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными.

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ, либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…».

Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе и плательщики единого налога на вмененный доход — ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002

Выдача наличных денег проводится по расходным кассовым ордерам — «расходникам» — РКО. При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность. В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем.

Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости). Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его. Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению на выдачу денег в под отчет, составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру — «расходнику».

Источник: infopedia.su

Как заполнять приходный кассовый ордер?

Опытные бухгалтера отлично знают, как заполнять приходный кассовый ордер (ПКО). Но многие новички сталкиваются с проблемами, когда дело доходит до внесения данных в рассматриваемый документ. В чем особенности оформления? Что учесть при заполнении бланка?

Общие положения

ПКО — документ, по которому можно проследить поступление денег в кассу компании. Использование в деятельности кассовых ордеров (приходных и расходных) с последующей регистрацией в учетной книге считается одним из условий функционирования компаний и ИП (если имеет место наличный оборот с применением кассового оборудования).

Особенность приходного кассового ордера — заполнение в четко установленной форме (утверждена Госкомстатом РФ еще в 1998 году). При этом все компании в процессе оформления должны придерживаться установленных в постановлении №88 требований. Чтобы обеспечить внесение приходных операций, используется бланк по форме КО (достаточно скачать документ и внести в него требуемый объем информации).

Что учесть перед заполнением бланка?

В каждой компании имеет место индивидуальный учет документации. Варианта два:

- Вручную. Заполнение осуществляется от руки.

- С применением ПК и специального ПО.

Вне зависимости от варианта заполнения внесение данных в приходный кассовый ордер производится в те же сутки, когда средства поступили в кассу организации. При этом данные документа указывается в журнале (форма — КО-3). Назначение последнего как раз и заключается в регистрации кассовых бумаг (приходных и расходных).

Перед тем как заполнять приходный кассовый ордер, стоит разобраться с его структурой. Бланк сформирован из 2-х составляющих:

- ПКО оформляется в одном варианте (сохраняется у кассира до завершения рабочих суток). После этого приходный кассовый ордер направляется для обработки в бухгалтерию.

- Платежка (квитанция), подтверждающая внесение наличности. Этот документ оформляется работником кассы. В документе стоит подпись сотрудника бухгалтерии (должен быть уполномочен на выполнение таких действий) или кассира. Также квитанция о внесении средств будет недействительной при отсутствии печати.

Особые требования к заполнению ПКО предъявляются и к самому кассовому ордеру:

- Сотрудник бухгалтерии ставит подпись после оформления и регистрации документа.

- Работник кассы расписывается по факту изучения правильности заполнения и после получения средств от плательщика. Перед тем, как принимать наличность, кассир обязан проверить корректность внесенной в ПКО информации, а также в наличии подписи главбуха. Если в ордере имеются ссылки на приложения, они также должны быть проверены с обязательной установкой штампа, подтверждающего получение.

Как заполнять приходный кассовый ордер: все нюансы

Теперь пришел черед разобраться, как без ошибок вносить данные в приходный кассовый ордер. Рекомендации по заполнению ПКО следующие:

- «Организация» — графа, в которой прописывается название ИП или юрлица, указанного в «приходнике».

- Следующая графа — наименование филиала (отдела), где сформирован документ. Если писать сюда нечего, ставится прочерк.

- «Номер документа». В этой графе ставится номер по порядку (переносится из журнала регистрации кассовых ордеров).

- «Дата составления» — день, когда деньги были переданы кассиру. Формат записи классический — «День. Месяц. Год»

- «Дебет» и «Кредит». На практике заполнение этих пунктов требуется не всегда (все зависит от типа учета). В «Дебете» прописывается кассовый счет (50), а в «Кредите» номер корсчета и иная информация о филиале (если она имеется). Чаще всего в этих графах ставятся прочерки.

- Далее указывается сумма, которая передана кассиру (цифры).

- «Код целевого назначения» — строка, которая требует заполнения в случае применения специальных кодов организацией.

- «Принято от». Здесь при заполнении приходного кассового ордера прописываются данные о субъекте, который передает деньги (ФИО, название компании или информация об уполномоченном лице).

- «Основания приема». Здесь заполнение производится по факту текущей операции (к примеру, совершение платежей по соглашению).

- «Сумм» — объем средств, которые были внесены в кассу. Если остается свободное пространство, оно должно быть перечеркнуто (во избежание вписывания других цифр).

- «В том числе» — строчка, в которую указывается НДС (цифры). Если начисление налога не производится, ставится надпись «Без налога».

Зная, как заполнять приходный кассовый ордер, удается сэкономить немало личного времени и избежать конфликтных ситуаций. Как только работа завершена, сотрудник бухгалтерии и кассы подписываются (с обязательным указанием ФИО) на бланках. Также на квитанции ставится печать.

Источник: officeoff.ru

Приходный кассовый ордер для физических лиц

Рассмотрим назначение граф ввода приходного кассового ордера для физических лиц:

- Плательщик – указывается плательщик, который выбирается из справочника физических лиц..

- Номер документа – указывается номер выписываемого приходного кассового ордера.

- При нажатии клавиши F2 или кнопки

на экране номер будет сформирован автоматически. Автонумерация документов производится по возрастанию числовой части номера документа. - Дата составления – дата выписки приходного кассового ордера.

- Код структурного подразделения – указывается код подразделения плательщика (заполняется при необходимости).

- Дебет – указывается счёт дебета (например 50/1).

- Корр. счёт, субсч. – указывается счёт кредита (счёт физического лица). Подставляется автоматически при выборе плательщика.

- Сумма, руб. коп.- указывается сумма операции.

- Счёт реализации – указывается счёт реализации. Заполняется только при оформлении операций связанных с оплатой и реализацией товаров. В остальных случаях (например, оформление возврата неиспользованных подотчётных сумм) поле не заполняется.

- Счёт НДС – указывается счёт НДС. Заполняется только при оформлении операций, связанных с НДС.

- Принято от – заполняется автоматически при выборе плательщика из справочника физических лиц.

- Основание – указывается основание платежа. Заполняется вручную или из справочника оснований.

- Приложение – заполняется при необходимости.

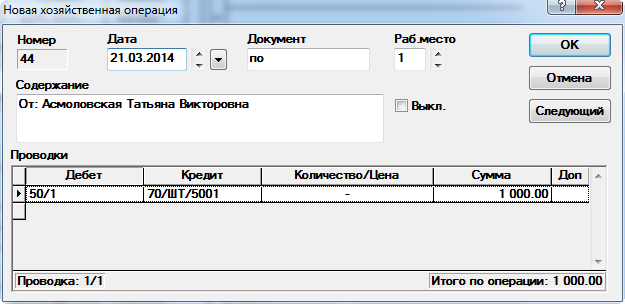

После заполнения граф бланка Вам следует пересчитать документ. Для этого нажмите кнопку на панели инструментов или клавишу F9 или комбинацию клавиш Ctrl+Enter. Если в настройках приходного кассового ордера задано формирование проводок, то после расчета бланка появится окно «Новая хозяйственная операция»:

После этого сформируется печатная форма приходного кассового ордера для физических лиц.

После этого Вы можете распечатать полученный приходный кассовый ордер, нажав кнопку «Печать» или «Предварительный просмотр печати» .

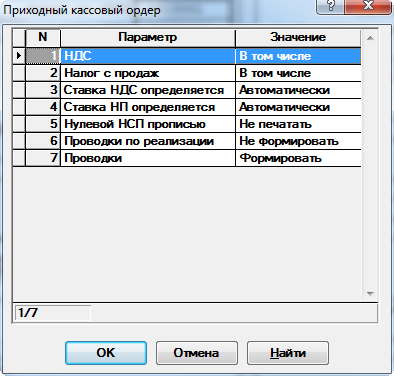

Настройка приходного кассового ордера для физических лиц.

Для вызова диалога настроек бланка, необходимо нажать кнопку

на панели инструментов или клавишу F4 на клавиатуре.

Выбор настройки для изменения осуществляется клавишами ^ и v на клавиатуре или при помощи мыши. При использовании клавиатуры, необходимо установить курсор на нужную строку и нажать клавишу Enter. При использовании мыши – навести указатель на строку и дважды нажать левую кнопку мыши.

После этого будет выведено окно для выбора одного из доступных значений настройки.

Настройки бланка «Приходный кассовый ордер для физических лиц»

- НДС – устанавливает как будет учитываться НДС. Варианты:

- В том числе

- Плюс

- В том числе

- Плюс

- Автоматически

- Вручную

- Автоматически

- Вручную

- Печатать

- Не печатать

- Формировать

- Не формировать

- Формировать

- Не формировать

Источник: www.ib.ru