В статье рассказываем про специальный налоговый режим ЕСХН и как с ним работать бухгалтеру

Бухгалтерия

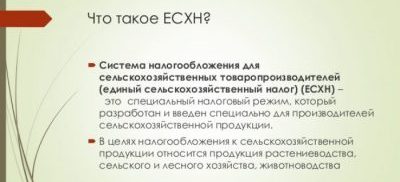

Единый сельскохозяйственный налог (ЕСХН налог) представляет собой специальную налоговую систему, которая является альтернативой упрощенной и общей системам налогообложения для предпринимателей, занимающихся сельским хозяйством.

В нашей статье мы более подробно рассмотрим преимущества, которые сельхозпроизводителям приносит упрощенная система налогообложения ЕСХН.

Налогообложение сельхозпроизводителей и налог на имущество организаций ЕСХН

В рамках налоговых льгот ЕСХН, сельхозпроизводители освобождаются от уплаты налога на прибыль и налога на имущество, используемого для осуществления деятельности по этому налоговому режиму.

ЕСХН освобождает от уплаты налогов на имущество ИП, используемое в рамках данного режима.

Полный обзор налогового режима ЕСХН для ИП

Это позволяет сельхозпроизводителям существенно снизить налоговую нагрузку и упростить процедуру учета и отчетности.

Переход на ЕСХН предоставляет возможность оптимизировать налогообложение и повысить эффективность деятельности в сельском хозяйстве.

Организации и ИП некоторых категорий не имеют права перейти на Единый ЕСХН.

Сюда входят:

1) Организации и ИП, занимающиеся производством подакцизных товаров, за исключением винограда, вина и виноматериалов, которые были произведены из собственного винограда, а также сахаросодержащих напитков.

2) Организаторы азартных игр.

3) Казенные, бюджетные и автономные учреждения.

Важно учитывать эти ограничения при рассмотрении возможности перехода на Единый сельскохозяйственный налог и обратиться к соответствующим налоговым законодательствам, чтобы определить наиболее подходящий налоговый режим для своей деятельности.

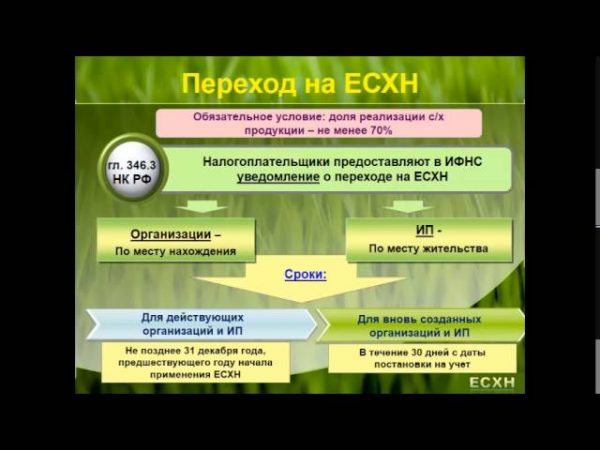

Для перехода на ЕСХН необходимо соблюдать определенные условия:

1) Основное условие — сельскохозяйственная деятельность: Компании или ИП должны получать не менее 70% своего общего дохода от сельскохозяйственной деятельности или оказания услуг для сельхозпроизводителей.

2) Дополнительные условия для рыбохозяйственных компаний и ИП: Если вы занимаетесь рыболовством, то для перехода на ЕСХН должны быть выполнены следующие условия:

- Ваши суда должны быть либо собственными, либо оформленными по договору фрахтования.

- Количество сотрудников, занятых в вашей компании или ИП, не должно превышать 300 человек.

Налог ЕСХН в 2023 и уплата сельскохозяйственного налога

В соответствии с налоговым законодательством, плательщики ЕСХН освобождаются от уплаты налога на имущество организаций.

Однако, данное освобождение применяется только к имуществу, которое используется в процессе производства сельскохозяйственной продукции, ее первичной и последующей переработки, а также при оказании услуг сельскохозяйственными товаропроизводителями

Важно отметить, что применение данной налоговой льготы не зависит от способа определения налоговой базы для налога на имущество организаций.

Министерство финансов России ранее указывало, что данная налоговая льгота распространяется даже на случаи, когда указанное имущество используется как для целей предпринимательской деятельности, так и для других целей одновременно.

В 2023 году льготы также будут применяться к имуществу, предназначенному для сельскохозяйственной деятельности, которое временно не используется в связи с переводом на консервацию.

Однако, данная налоговая льгота не распространяется на имущество, которое не используется в указанной сельскохозяйственной деятельности, а также на:

1) административные здания,

Источник: evidpo.ru

Переход на ЕСХН: заявление, куда обращаться

Согласно требованиям действующего законодательства, каждая организация обязан платить налог на прибыль, имущество, добавленную стоимость, а также производить страховые взносы. Это правило касается и сельхоз производителей. В качестве замены для такой категории установлен единый сельскохозяйственный налог.

Переход на ЕСХН

Единый налог для сельхозпроизводителей применяется на основании правил статьи 26.1 НК РФ. Такая форма выплаты крайне выгодна для индивидуальных предпринимателей и организаций. Она позволяет упростить порядок осуществления деятельности, в части касающейся осуществления некоторых видов обязательных выплат.

Внимание. Исключением являются выплаты, предусмотренные пунктами 1.6, 3, 4 статьи 284 Налогового кодекса РФ. От них плательщик ЕСХН не освобождается.

Процедура перехода на указанный налоговый режим состоит из нескольких этапов, которые должны быть последовательно реализованы.

Прежде всего необходимо подготовить документы, которые подтверждают статус инициатора, как сельхоз производителя или лица, оказывающего соответствующие услуги. Это может быть свидетельство, лицензия, либо устав организации. Допускается представление копий документов. Они должны быть заверены подписью руководителя и печатью организации.

После этого необходимо обратиться в налоговый орган, по месту регистрации в качестве плательщика налогов. Поскольку ЕСХН рассчитывается по результатам календарного года, необходимо направить заявление до начала нового отчетного периода. Для действующих компаний и предпринимателей – это 31 декабря, для вновь образованных – тридцать дней с момента регистрации.

Внимание. Несоблюдение указанных сроков будет являться поводом для начисления налогов по прежней схеме.

Обратиться в налоговый орган можно несколькими способами:

- Личное обращение. Чаще всего заинтересованные лица делают это самостоятельно. Такой вариант удобен тем, что инициатор может прибегнуть к услугам налогового специалиста и на месте оформить заявление, а также проверить передаваемую документацию.

- Почтовая пересылка. Такой вариант используется не так часто. В данном случае потребуется составить обращение самостоятельно.

- Удаленное обращение. Такой вариант предусматривает использование специального информационного ресурса налоговой службы. Заявление и все данные необходимо оформить в электронном виде.

В заявлении должно быть указано следующее:

- наименование заинтересованного лица;

- ИНН и КПП налогоплательщика, уведомляющего о переходе на ЕСХН;

- код налогового органа, в который обращается заявитель;

- признак налогоплательщика, то есть является ли он действующим или вновь созданным. В первом случае должна стоять цифра один, во втором – 2.

После поступления обращения оно будет рассмотрено. Ответ заинтересованному лицу поступит в течение тридцати дней. В то же время переход на ЕСХН является право плательщика, а не его обязанностью. По этой причине отказ не допускается, что инициатор соответствует требованиям, предъявляемым к сельхозпроизводителям.

Индивидуальные предприниматели и организации, которые используют общую и упрощенную систему, могут работать в рамках ЕСХН с 1 января года, следующего за тем, в котором было подано заявление, а вновь созданные лица – с момента начала деятельности.

Расчёт налога ЕСХН

Налог ЕСХН перечисляется в бюджет в два этапа – аванс за первое полугодие и окончательная выплата по итогам года.

Аванс рассчитывается следующим образом:

НБп – налоговая база за первые шесть месяцев;

НС – налоговая ставка;

Ап – сумма аванса.

Налоговой базой считается доход, полученный за первое полугодие от ведения предпринимательской деятельности, из которого вычтены все произведенные за тот же период расходы.

Размер налога за отчетный год считается по формуле:

НБп – налоговая база за весь отчетный год;

НС – принятая налоговая ставка;

Несхн – налог за год.

Размер НБп высчитывается по формуле:

ГД –доход за отчетный период;

ГР – расходы за год.

В соответствии с п. 5 статьи 346.6 НК РФ при расчете единого сельскохозяйственного вычета облагаемая налогом база может быть уменьшена на размер понесенных убытков, которые были зафиксированы по результатам предыдущих лет.

Размер доплаты по итогам года рассчитывается по формуле:

Справка. Размер налоговой ставки в некоторых регионах страны может быть и меньшим. В отдельных субъектах он равен нулю.

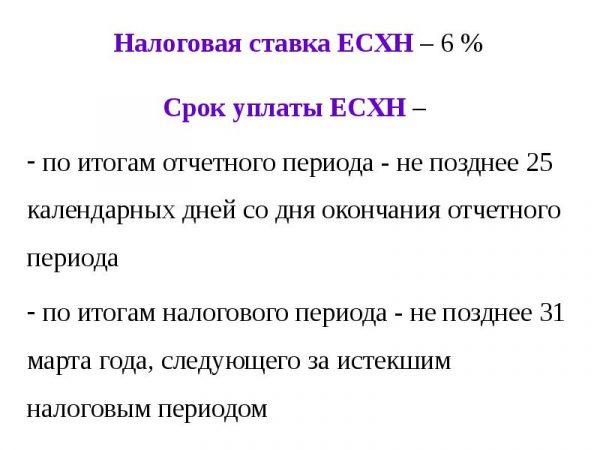

Сроки уплаты налога

Налоговый аванс должен быть выплачен после окончания первого полугодия, до 25 июля включительно. Такое правило установлено пунктом 1 статьи 346.9 НК РФ. Итоговая налоговая сумма перечисляется не позднее 31 марта года, который следует за отчетным. Это правило пункта 5 статьи 346.9 и пункта 2 статьи 346.10 НК РФ.

Нарушение указанных сроков повлечет за собой меры воздействия к виновному лицу. Они отражены в пункте 3 статьи 58 и статье 75 НК РФ и выражаются в начислении пени, за каждый календарный день просрочки.

Заключение

Единый сельскохозяйственный налог очень удобен тем, что освобождает юридическое лицо или индивидуального предпринимателя от многих других выплат, что упрощает деятельность. При этом плательщик должен являться производителем сельхозпродукции , либо исполнителем услуг в области растениеводства или животноводства.

Чтобы перейти на такую систему необходимо обратиться в налоговый орган по месту постановки на учет.

Полезное видео

Расчет и уплата ЕСХН на видео ниже:

- Отказ от ЕСХН

- Как правильно совмещать ЕСХН с другими системами налогообложения

- ЕСХН и НДС

- ЕСХН изменения

- Уведомление об освобождении от ндс для есхн

- Налоговый учёт и отчётность по ЕСХН

- С какими проблемами может столкнуться плательщик ЕСХН

Похожие записи:

- ЕСХН изменения

- Применение ЕСХН

- ЕСХН — простыми словами что это такое

- Какими способами можно проверить налоги по ИНН

Источник: deprus.com

Кто сможет перейти на единый сельскохозяйственный налог?

Что такое единый сельскохозяйственный налог? Для предпринимателя буквы ЕНВД, ОСНО и ЕСХН являются прямым указанием на то, какую налоговую нагрузку он будет нести. Системы налогообложения отличаются; выбрав подходящую для вашей деятельности, можно снизить выплаты.

Общие сведения

Сельскохозяйственная деятельность поддерживается экономикой в развитых странах мира, в том числе в России. Введение ЕСХН подкрепляет желание правительства поддерживать эту отрасль на должном уровне. По замыслу создателей единый сельскохозяйственный налог должен стимулировать прирост в отрасли, создавая благоприятные условия для предпринимателей.

На момент конца 2013 года налог использовали менее 100 тыс. субъектов хозяйств. Количество не покажется таким внушительным, если учесть, что треть жителей России ведут деятельность в сельских местностях, рыболовецкий бизнес относится также к ЕСХН. Выходит, что немногие смогли перейти на единый сельскохозяйственный налог. В чем причина?

Все дело в законной идентификации сельскохозяйственных производителей. Закон подразумевает не тех, кто обрабатывает и перерабатывает продукцию, а непосредственно производителей. Большинство предприятий перерабатывающей промышленности не может применить ЕСХН, а их деятельность способна регулировать производителей за счет закупок.

Для производителей в отрасли сельского хозяйства условия не самые благоприятные, так как по нормативам реализации произведенной продукции должно быть не меньше 70% от всего дохода. Добиться таких показателей сложно. Сталкиваясь с трудностями, многие предприниматели выбирают похожую льготную систему УСН, она не дает ограничений.

Чем лучше ЕСХН?

Если сравнивать налоговую нагрузку, то ЕСНХ выглядит лучше, чем УСН. Налоговая ставка на доходы одинакова, но налоговая база на УСН доходы больше, потому что не засчитывает проведенные расходы, отсюда возникает больший налог для выплаты. Сравнивать ЕСХН в отношении налоговой нагрузки можно лишь с УСН доходы минус расходы, но для этого нужна минимальная ставка 5%, которую обеспечивают не все регионы. ОСНО заметно проигрывает ЕСХН, так как у первой системы налоговая ставка выходит в три раза больше. Если налогоплательщик имеет возможность уложиться в нормативы для принятия ЕСХН, то выгода будет очевидна.

Плательщиком ЕСХН может быть ограниченный круг лиц, он представлен в ст. 346.2. НК РФ. Это индивидуальные предприниматели или сельскохозяйственный кооператив, производящий, перерабатывающий и реализовывающий сельскохозяйственную продукцию. Плюс требования по процентному соотношению реализации к общему доходу.

Предприниматели, деятельность которых связана только с переработкой, на такой налог не имеют права.

Сельскохозяйственная продукция представлена растениеводством, лесным и сельским хозяйством, животноводством. Выращивание и выкармливание рыбных видов и водных биологических ресурсов также относится к сельскохозяйственной деятельности.

У ключевых городских российских рыболовецких предприятий есть возможность применять ЕСХН в том случае, если минимум половина жителей населенного пункта работает или принадлежит семье работающего на этом предприятии. Рыболовецкие артели могут облагаться единым сельскохозяйственным налогом, если они работают на судне рыбопромыслового флота, используя его как собственность или по договору фрахтования.

ЕСХН закрыт для предприятий, производящих подакцизные товары, к ним относится курительный табак, алкоголь и т.п. Предприниматели игорного бизнеса лишены возможности использовать ЕСХН.

Чтобы перейти с одной системы налогообложения на ЕСХН, нужно выполнить требование по процентному соотношению дохода от реализации к общему доходу предприятия. Таким образом, реализация рыболовного улова должна составлять не менее 70%. Ограничение распространяется на организации рыболовного хозяйства и индивидуальных предпринимателей, у которых численность персонала составляет менее 300 человек, для них ЕСХН невозможен. У сельскохозяйственных предприятий ограничения по численности сотрудников нет.

Особенности ЕСХН

Сумму к выплате налога рассчитывают по налоговому периоду, заданному календарным годом. Для отчета выбирается точка отсчета в полугодие, за это время нужно подготовить и выплатить аванс по налогу. Декларация по отчетному периоду не сдается, но до 25.07 текущего года должен быть внесен аванс за полученную в первом полугодии прибыль.

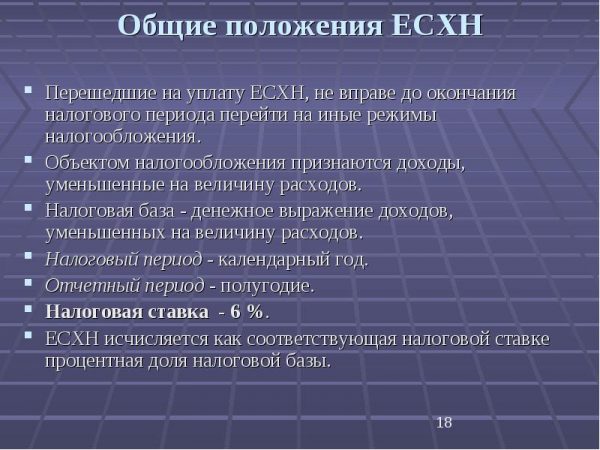

Объект налогообложения состоит в доходах, уменьшенных на количество расходов, а налоговая база являет собой выражение этих доходов. Налоговая ставка составляет 6% и не отличается в разных регионах, она едина. Ограничивать ЕСХН местная власть на своей территории не имеет права, таковы особенности единого сельскохозяйственного налога.

Специальный единый сельскохозяйственный налог заменяет выплату других налогов. Например, при выплате ЕСХН юридические лица не платят налоги на прибыль организации. Исключение является налог с дохода по дивидендам и некоторым видам долгов. Убираются выплаты НДС, за исключением налога на ввоз в Россию, и при исполнении договора доверительного управления имуществом. ЕСХН позволяет не платить налог на имущество предприятия.

Особенностью для ООО на ЕСХН является обязательное отчисление безналичным способом, это зафиксировано в ст. 45 НК РФ. Налог будет считаться выплаченным по результатам предъявления платежного поручения в банк. Наличный оборот при выплате налогов ООО запрещен Минфином.

Индивидуальные предприниматели оценят преимущество ЕСХН, так как можно отказаться от НДФЛ на предпринимательскую деятельность. НДС исключается, кроме налога на ввоз в Россию, отменяется налог на имущество физических лиц. Имеется в виду имущество, используемое в предпринимательской деятельности.

Как перейти на ЕСХН?

Процесс перехода из одной системы налогообложения на ЕСХН происходит добровольно, его можно оформить при регистрации субъекта предпринимательства либо перевести уже работающие ООО и ИП. Переход на единый сельхозналог регистрируется в налоговом органе по форме № 26.1-1. Заново зарегистрированные индивидуальные предприниматели и юридические лица при переходе подают уведомление не позднее 30 дней после регистрации.

Работающие сельхоз предприятия должны уведомить налоговый орган не позднее 31 декабря, чтобы с нового года начать вести систему ЕСХН. Согласно регламенту, при переходе на сельскохозяйственный налог предприятие должно показать прибыль от рыболовецкой деятельности или продаже сельскохозяйственной продукции не менее 70% от всего дохода предприятия.

Не исключается ситуация, что по итогам отчетного периода требование о соотношении прибыли от реализации и общего дохода может измениться, в этом случае организация должна уведомить налоговый орган по форме № 26.1-2 о том, что требование ЕСХН не выполняется. Они пересчитают налоги за прошедший период по требованиям ОСНО, а в новом году предприятие будет обязано выплатить недостающую сумму налогов.

Добровольно перейти с ЕСХН на другую систему налогообложения можно, сообщив по форме № 26.1-3, но в срок после окончания налогового периода, то есть в начале календарного года, до 15 января. Для уведомления о прекращении предпринимательской деятельности в сфере сельского хозяйства используется форма № 26.1-7, подать ее нужно не позднее чем через 15 дней после прекращения работы.

Индивидуальным предпринимателям на системе ЕСХН предлагается вести книгу учета доходов и расходов, специально выпущенную для такого налога. Отчетность и отчисления происходят дважды в год, сначала аванс, затем итоговый за год.

Возможные проблемы

Так как на ЕСХН налоговая база считается с количеством состоявшихся расходов, то появляется проблема с признанием их в целях налогообложения, как и у УСН доходы минус расходы.

Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в ст. 346.5 НК РФ. Но если осуществить переход на ЕСХН, плюсом становится ликвидация обязательной платы минимального налога в виде 1% от всех доходов в случае, если предприятие стало убыточным.

Кроме того, убытки можно перенести на последующие налоговые периоды. В случаях, когда предприятие или индивидуальный предприниматель систематически терпит убытки в течение, допустим, двух лет, то перенести их можно исходя из времени, когда были зафиксированы убытки.

Все убытки переносить не обязательно, можно разбить их на части и вычитать из налогов в течение нескольких лет.

Предприятиям с численностью сотрудников более 100 человек, всем новым организациям с количеством сотрудников более 100 предписывается предоставлять налоговые декларации и данные только в электронном виде.

В случае если предприятие реорганизовывалось и затем прекратило существование как действующее ИП или ООО, то правопреемники могут уменьшить налоговую базу на то количество, которое было до реорганизации. В этом случае у налогоплательщиков должна сохраниться вся бухгалтерская и юридическая документация, которая укажет на количество убытков и суммы, на которую налоговая база уменьшалась.

Источник: vseobip.ru