Многим компаниям для роста и развития требуются внешние средства – от инвесторов или бизнес-ангелов. Проблема в том, как убедить потенциальных партнёров вложить средства именно в ваш проект – ведь претендентов на инвестиции гораздо больше, чем самих инвесторов. О том, как правильно проводить питч (презентационное выступление), чтобы ваш бизнес-проект взяли на заметку инвесторы, порталу Biz360.ru рассказал основатель агентства коммуникационных решений Valenki Валентин Шерозия.

Валентин Шерозия – основатель агентства презентационных решений Valenki . Работал в российских представительствах международных корпораций Bridgestone, Whirlpool, Khann, BDO, EMG. Разработчик методологии «Человек-презентация», представитель оценочной комиссии корпоративных акселераторов, участник международных конкурсов стартапов. Оратор, международный эксперт по коммуникациям, консультант стартапов в подготовке инвесторских питчей.

Защита бизнес-плана проекта перед инвестором. Как правильно провести защиту бизнес-плана? Совет всем

Мой опыт в презентациях и питчах

Я занимаюсь бизнесом с 2004 года. Когда я создавал своё агентство Valenki, то уже имел 10-летний опыт работы в представительствах международных корпораций. В своей работе мы с командой нацелены на решение сложных задач в области коммуникации с помощью простых презентационных решений.

В процессе работы мне пришла идея – предлагать компаниям презентационные услуги. Это стало отдельным проектом, который я назвал «Человек-презентация». То есть любая компания, у которой нет времени, возможностей, знаний или ресурсов, может поручить нам презентовать их продукт, услугу или технологию для определённой аудитории.

Формат может быть любой: онлайн, офлайн, презентация или видео, в том числе на английском языке. Моё участие в проекте повышает вероятность успеха переговоров, защиты стартапа или заключения сделки за счёт высокого профессионального уровня проведения презентации и знания всех нюансов коммуникации.

Востребованность идеи этого проекта подтверждена конкурсами, питчами и защитами стартапов. Среди самых значимых – стартап TAU Tracker из технопарка «Сколково», который смог эффективно презентовать технологию в рамках двух международных китайских конкурсов. Также мы успешно провели презентацию бизнес-решения крупнейшего производителя грузовых автомобилей России GAZ в рамках онлайн-стрима образовательной платформы GAZ Campus на 1000 человек.

Я знаю, от чего зависит успех питча и как заинтересовать инвесторов своим проектом.

Слагаемые успешного питча

У любого стартапа есть несколько стадий жизненного цикла. Сначала создатели стартапа пытаются найти решение некой обозначенной проблемы – Problem/Solution Fit. Они выдвигают гипотезы и проверяют, поможет ли их идея в этих задачах.

Следующая стадия – Product Market Fit . С тартап должен подтвердить, что его продукт действительно значимый и нужен рынку. На этой стадии ведутся продажи и есть клиенты . Э то рабочий, коммерчески обоснованный проект, который требует роста и масштабирования.

Как защитить свой бизнес-проект?

Успех провед ё нного питча напрямую зависит от того, на какой стадии находится стартап и какую задачу ему нужно решить . В первом случае важно доказать существование проблемы – с помощью аналитики, показателей и фактов, а также свою способность помочь в этом вопросе. Во втором случае н еобходимо продемонстрировать, что проект востребован, рыно к сбыта и реальные клиенты существуют , прибыль уже есть.

- Итальянскийстартап Canafarmaразрабатывает полезные продукты для B2C-рынка на основе каннабиоидного масла. Стартап консультироваладубайская компания,котораяобратилиськ намза помощью в разработке презентации для европейских и американских инвесторов.У стартапабыла ярковыраженная стадия Product Market Fit, и поэтому в презентациимысделалиакцент на достижениях компании. Показали, чтоеёPhttps://biz360.ru/materials/dostuchatsya-do-nebes-kak-provesti-uspeshnyy-pitch-pered-investorom-ili-biznes-angelom/» target=»_blank»]biz360.ru[/mask_link]

Термшит с инвестором: что это такое и в чем главные риски

Договариваясь о сделке с инвесторами, стороны подписывают термшит – соглашение о намерениях (от англ. term sheet — перечень условий). Основатели стартапов не всегда понимают, какую роль играет этот документ, что в нем указывается и как защитить свои интересы, поэтому ниже разберем основные моменты.

Что включает в себя термшит

Термшит – это документ, где отображаются основные условия инвестиционной сделки и фиксируются принципиальные договоренности инвестора и стартапа.

Этот документ свидетельствует о том, что обе стороны заинтересованы в сотрудничестве и согласны на указанные условия. В нем прописывается:

- Структура инвестиционной сделки, что именно предоставляет инвестор: входит в акционерный капитал через покупку доли в проекте, выдает конвертируемый займ или другое финансирование.

- Сумма инвестиций.

- Сроки.

- Оценка проекта.

- Распределение долей между инвестором и стартапом.

- Предварительные условия и обязанности стартапа до получения инвестиций.

- Список активов проекта.

- Условия, ограничивающие права стартапа.

- Условия, обеспечивающие права инвестора.

Какие есть права у инвестора и стартапа

Поговорим подробнее об обязательных блоках.

Условия, ограничивающие права стартапа, обычно содержат в себе:

- запрет выходить из проекта;

- ограничения продажи долей без согласия инвестора;

- обязательства о неконкуренции;

- нюансы насчет голосования в совете директоров.

- защиту от размытия доли;

- гарантии и заверения;

- условия продажи долей;

- возможные скидки на увеличение своей доли в проекте при следующих раундах инвестиций;

- право на получение компенсации, покрывающей убытки инвестора при неудачном запуске проекта;

- право на возврат инвестиций с определенной доходностью.

Подписание термшита – это подготовительная стадия сделки, когда стартап и инвестор обозначают свои намерения и приходят к соглашению о ключевых условиях.

Далее инвестор проводит аудит стартапа или due diligence, в ходе которого скрупулезно проверяет юридические, финансовые и технологические аспекты его работы.

Основной этап начинается после завершения этого аудита, когда вы переходите к подписанию официального договора с инвестором.

Официальным документом может быть корпоративный договор, договор опциона, договор о правах и ограничениях и так далее.

Что отличает основателей, привлекающих инвестиции впервые, от “бывалых”

Photo by Pexels: Pixabay

На этапе подписания термшита новички придерживаются одного из двух подходов:

1. Самостоятельное согласование термшита.

Обычно так действуют стартапы-новички. Из-за отсутствия опыта и “насмотренности” юридических документов кажется, что это простой этап, который не требует привлечения специалиста.

Многие новички планируют привлекать юриста лишь на стадии подписания официальных документов, а термшит кажется чем-то неважным. Однако основные договоренности достигаются именно при обсуждении термшита, поэтому такая стратегия является проигрышной.

Некоторые совсем не привлекают юристов, полагая, что условия понятны, и помощь специалиста им не нужна. И только в процессе сотрудничества осознают, насколько важна юридическая консультация на этих этапах. Ведь в документах закреплены не только договоренности по сделке, но и ваши права как руководителей стартапа.

Невнимательное оформление без привлечения юриста может привести к ущемлению ваших прав при возникновении спорных ситуаций.

Если вы передумаете насчет некоторых пунктов или захотите дополнить их после обсуждения термшита, инвестор может сослаться на то, что уже все оговорено вместе с вашим юристом, значит, нет смысла что-то менять. Либо инвестор может более подробно раскрыть в официальном документе договоренности и механизмы реализации, но так, как он это понимает, в свою пользу, и неопытные основатели рискуют не заметить таких нюансов.

2. Согласование термшита с привлечением юриста, чтобы при подписании основного договора обойтись без его помощи.

При таком подходе руководители стартапа советуются с юристом, пока идет этап согласования. Но при подписании основных документов отказываются от юридической консультации, думая, что все уже решено.

Но здесь есть один нюанс. Термшит – необязательный документ, то есть стороны могут отказаться от его исполнения. В частности, инвестор может изменить чать согласованных в нем условий, если по результатам проведенного аудита (due diligence) обнаружатся существенные риски или “подводные камни”.

Новичкам тяжело что-то оспаривать и “пробивать” свою позицию, не зная юридических оснований, поэтому многие упускают свои интересы на этапе подписания договора.

Оба подхода часто применяются на практике неопытными стартапами и каждый имеет слабые стороны. В первом случае вы рискуете ущемить свои права на этапе согласования, а во втором случае – при подписании основного договора.Примеры из практики

Пример №1. В term sheet было условие о совете директоров. Формулировка гласила, что от стартапа будет до двух представителей, а от инвестора – до трех. И что окончательные решения по различным вопросам будут приниматься во время голосования, но не было определено, будут ли играть роль голоса основателей стартапа.

Так как никто из сторон подробно не обговорил этот момент, руководители проекта в официальном договоре увидели уже обязательное условие: совет директоров состоит из 5 членов (2 от стартапа и 3 от инвестора). И только они могут голосовать и принимать решения, а мнение основателей учитываться не будет.

Получается, что такое, казалось бы, небольшое упущение на стадии переговоров привело к ущемлению интересов стартапа. Ведь директора, назначенные инвестором, могут принимать решения согласованно и всегда побеждать в голосовании за счет большинства.

Когда основатели попытались оспорить этот пункт и уравновесить силы, инвестор заявил, что они об этом не договаривались.

Здесь можно понять обе стороны. Стартап не хотел находиться в проигрышной позиции, но и инвестор шел на другие договоренности. Возникло недопонимание между сторонами, которого можно было бы избежать, воспользовавшись юридической помощью.

Пример №2. При подписании term sheet основатели согласились взять на себя обязательства о неконкуренции, которые будут указаны в основном инвестиционной договоре.

Но, читая договор, они увидели, что обязательства о неконкуренции в понимании инвестора – это любая деятельность основателей стартапа после даты закрытия сделки.

У руководителей проекта, кроме продукта, на который они привлекали инвестиции, были и другие товары, не относящиеся к стартапу. Однако подписание такого договора, автоматически ставило другой бизнес под угрозу. Пункт о неконкуренции не ограничивался ничем: ни разновидностью продукта, ни нишей, ни срезом рынка.

Это поставило обе стороны в тупик. Инвестор хотел максимально снизить риски, а основатели не хотели прекращать другие виды предпринимательской деятельности.

Стороны были заинтересованы в сотрудничестве, но по-разному понимали, как это будет реализовано. Инвестор давил на то, что в термшите были обязательства о неконкуренции, а руководители проекта ссылались на то, что этот пункт не может включать в себя любую деятельность.

А при подписании официального договора надо обратить внимание на все подробности и механизмы реализации задуманных идей.

Источник: get-investor.ru

Как правильно закрепить интересы инвесторов и управленцев

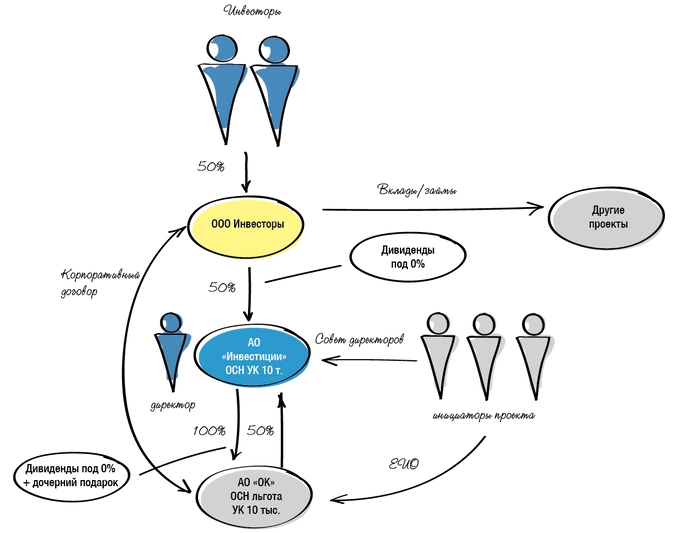

Новый бизнес-проект. Есть два инвестора, готовых его профинансировать от имени своей компании ООО «Инвесторы», и три инициатора проекта, имеющих классную идею, но не обладающих достаточными средствами для ее реализации. Уже существует действующая операционная компания (АО «ОК»), в которой три инициатора проекта являются ИП — управляющими.

Учредительным документом может быть предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам, действующим совместно или независимо друг от друга. Сведения об этом подлежат включению в единый государственный реестр юридических лиц. п.1 ст. 53 ГК РФ

Пока АО «ОК» зарегистрирована на акционера, который не намерен участвовать в проекте (назовем его — титульный акционер). В ближайшее время ожидаются первые существенные денежные поступления. По этой причине важно обеспечить выход данного акционера из юридического владения обществом.

Условия сотрудничества: инвесторы хотят получить гарантированный доход и направить его на развитие своих других направлений. Инициаторы проекта хотят иметь юридическую гарантию их дохода, а также самостоятельность в принятии ряда решений и учет их интересов в принятии совместных решений.

Модель Центра taxCOACH

Единственным участником АО «ОК» станет АО «Инвестиции». Форма акционерного общества выбрана для того, чтобы прикрыть (например, в целях защиты нового проекта от конкурентов) участие в проекте Инвесторов, поскольку в ЕГРЮЛ отражаются только первые акционеры (кто это — подробнее далее).

В свою очередь АО «ОК» владеет 50% акций в АО «Инвестиции» (получается перекрестное владение), вторая половина акций принадлежит упомянутому ООО «Инвесторы».

Что это дает:

1. Прибыль от проекта реинвестируется с минимальным налогообложением в другие проекты Инвесторов, как и договаривались.

Вся очищенная прибыль АО «ОК» может быть либо изъята у него в качестве безналогового «дочернего подарка» на основании п.п.11 п. 1 ст. 251 НК РФ в адрес АО «Инвестиции»

При определении налоговой базы не учитываются следующие доходы:

в виде имущества, полученного российской организацией безвозмездно: от организации, если уставной (складочный) капитал (фонд) передающий стороны более чем на 50% состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде) на день передачи имущества.п.п.11 п. 1 ст. 251 НК РФ

либо выплачена в качестве дивидендов под 0% через год владения АО «Инвестиции» акциями АО «ОК»

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки: 0 процентов — по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50 процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов.

п.п.1 п.3 ст. 284 НК РФ

Эти средства могут быть инвестированы далее в другие бизнес-проекты в виде займов/вкладов в имущество/уставные капиталы и т.п. от имени АО «Инвестиции» либо с применением указанной льготы переданы в ООО «Инвесторы» для подобных же целей.

2. Фиксируем правила игры между Инвесторами и Инициаторами

Как отмечено, в данном случае возникает Перекрестное владение. АО «Инвестиции» владеет 100% акций АО «ОК», которому принадлежит 50% акций первого общества. Получается, что на общем собрании акционеров АО «Инвестиции» принимают участие инвесторы в лице ООО «Инвесторы» и инициаторы проекта в лице управляющих АО «ОК». При этом между ООО «Инвесторы» и АО «ОК» как акционерами АО «Инвестиции» заключен корпоративный договор (акционерное соглашение), как раз и учитывающий особенности договоренностей партнеров по вопросам компетенции АО «Инвестиции» как акционера АО «ОК», то есть в отношении текущего бизнес-проекта (например, изымаем или нет часть прибыли, когда изымаем и т.п.).

Дополнительно в рамках АО «Инвестиции» создан Совет директоров из Инициаторов проекта с возможностью самостоятельных решений в заранее определенных всеми партнерами границах.

Таким образом, мы юридически разделим ту сферу компетенции, в которой Инициаторы самостоятельны в определении судьбы АО «ОК»: Совет директоров, выступающий от имени единственного акционера, и ИП — Управляющие самого АО «ОК». И ту сферу, в которой партнеры обязаны учитывать мнение друг друга либо принимать заранее определенные решения — на уровне собрания акционеров АО «Инвестиции» в соответствии с условиями корпоративного договора.

3. Гарантии финансовых интересов Инициаторов

Будучи ИП — управляющими, они получают прибыль от оказания управленческих услуг с налогообложением в 6% по УСН. Для дополнительных выплат в адрес управляющих необходимо решение акционера компании — АО «Инвестиции». Это решение может принимать либо Совет директоров АО «Инвестиции» (сами Инициаторы проекта), либо общее собрание акционеров АО «Инвестиции» (ООО «Инвесторы» в лице Инвесторов и АО «ОК» в лице Инициаторов) в зависимости от того, как в итоге партнеры договорятся в корпоративном договоре и какую компетенцию они закрепят в уставе АО «Инвестиции» для Совета директоров.

Отдельный момент — переход к этому варианту

Напомним, пока у нас только АО «ОК» с тремя ИП — Управляющими и одним акционером, который не имеет отношения к проекту. Как перейти к предложенной модели?

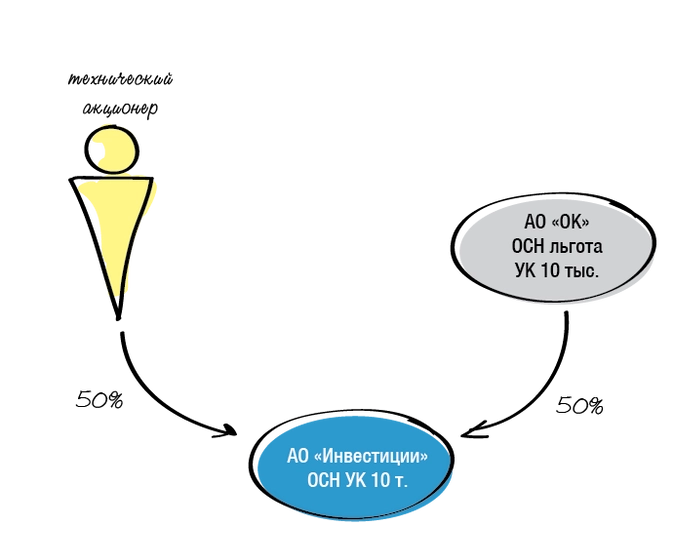

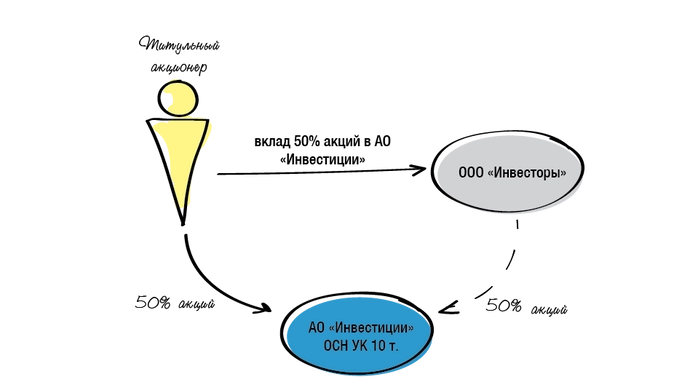

Шаг 1. Текущий акционер совместно с АО «ОК» создает АО «Инвестиции» с уставным капиталом 10 тысяч рублей (50%/50%). Оплата уставного капитала осуществляется деньгами.

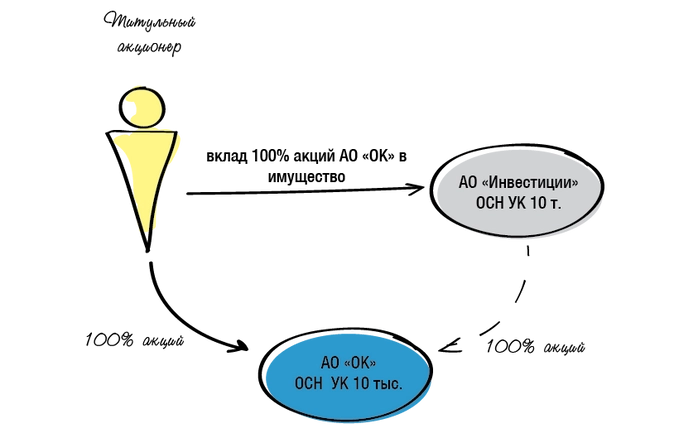

Шаг 2. После создания титульный акционер АО «ОК» передает свои акции в АО «ОК» в качестве вклада в имущество АО «Инвестиции».

Вклады в имущество освобождены от налогообложения.

При определении налоговой базы не учитываются следующие доходы:

в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации;

п.п.3.7 п. 1 ст. 251 НК РФ

Шаг 3. После этого он продает ООО «Инвесторы» свои акции в АО «Инвестиции».

Таким образом титульный акционер выходит, а мы приходим к предложенной модели с минимальными затратами.

- организационно-правовая форма

- организационная структура

- учредительные документы

Источник: www.klerk.ru