Отправила документы по страховому случаю. Через 5 рабочих дней со мной никто не связался и не сообщил о решении по страховому случаю. (это должны были сделать через 5 рабочих дней). По номеру 900 мне продиктовали почту и сказали написать туда и спросить что с моим заявлением. Почему сотрудники поддержки сбера не могут посмотреть статус моего заявления и связаться между отделами сами мне непонятно. Апогеем стало то что ждать ответа нужно 5 рабочих. Читать далее

Отправила документы по страховому случаю. Через 5 рабочих дней со мной никто не связался и не сообщил о решении по страховому случаю. (это должны были сделать через 5 рабочих дней). По номеру 900 мне продиктовали почту и сказали написать туда и спросить что с моим заявлением.

Почему сотрудники поддержки сбера не могут посмотреть статус моего заявления и связаться между отделами сами мне непонятно. Апогеем стало то что ждать ответа нужно 5 рабочих дней. Вот сижу и жду ответит мне кто то на почту или нет.

Администратор Народного рейтинга 31.07.2022 21:05

Спасибо за отзыв. Учитывая пояснения страховой компании по ситуации, оценку не засчитываем.

Сбербанк страхование 18.08.2022 1:38

Страхование жизни и здоровья в Сбербанке. Обзор условий

Я закончила проверку, 12 августа проведена выплата по страховому событию.

Ошибок в работе сотрудника я не нашла, он действовал в рамках своих полномочий.

Буду признательна, если сообщите о решении вопроса в комментариях

С уважением,

Мария Александрова

Сбер

26.07.2022 14:58

Ответ компании

Ответ компании

Оценка: 1 Не засчитана Оценка по выплатам: 1

Ужасная страховая компания!

Купили пакет стабильный бизнес в СК Сбербанк страхование, а 19.05.17 произошел пожар, была повреждена отделка. 16.06.17 СК получила полный пакет документов + экспертное заключение 16.06.17. С тех пор ни ответа, ни привета. С 31.07.17 ежедневно звонили на горячую линию: специалисты все заняты, Вам перезвонят. Сегодня 01.09.2017 НИКТО НЕ ПЕРЕЗВОНИЛ, никто не может даже внятно ответить, на каком этапе. Читать далее

Ужасная страховая компания!

Купили пакет стабильный бизнес в СК Сбербанк страхование, а 19.05.17 произошел пожар, была повреждена отделка. 16.06.17 СК получила полный пакет документов + экспертное заключение 16.06.17. С тех пор ни ответа, ни привета. С 31.07.17 ежедневно звонили на горячую линию: специалисты все заняты, Вам перезвонят. Сегодня 01.09.2017 НИКТО НЕ ПЕРЕЗВОНИЛ, никто не может даже внятно ответить, на каком этапе рассмотрение, будет ли страховая выплата.

Наша группа компаний с 1992 года в СБ, ни одного страхового случая у нас не было. Застраховались в СК Сбербанк страхование, так как надеялись, что страховая компания такая же серьезная, как сам Сбербанк. А это — просто ужас. Никогда не страхуйте свой бизнес в этой СК. Мало того, что, похоже, ничего не выплатят (хотя сами навязчиво рекомендовали нам свой «Стабильный бизнес», так еще нервы будут месяцами трепать, просто игнорируя и избегая Вас.

Администратор Народного рейтинга 26.09.2017 18:13

Как оформить страховку в Сбербанк через приложение

Автор уточните номер страхового полиса, дату и место его приобретения, а также номер выплатного дела.

Сбербанк страхование 01.09.2017 18:46

Источник: www.banki.ru

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

16.09.21 14025 9 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

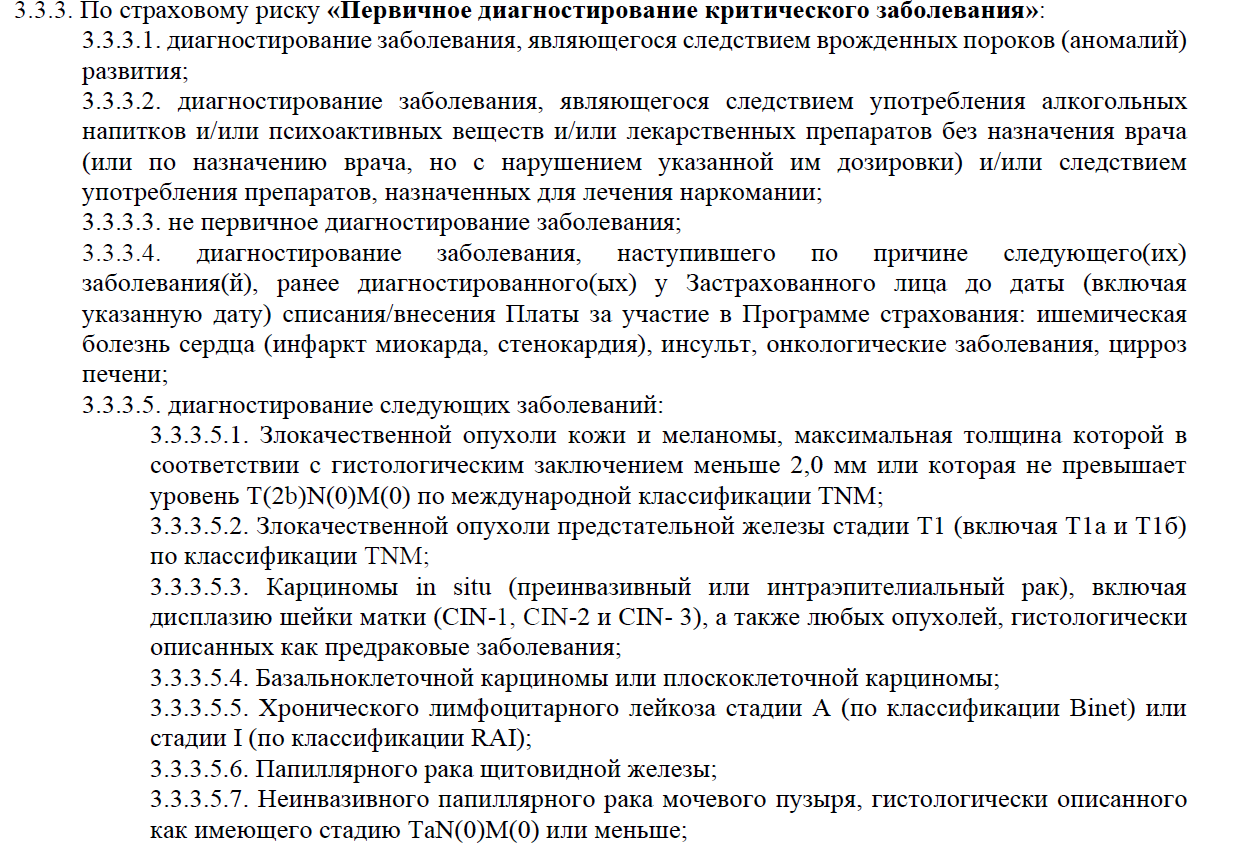

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Источник: brobank.ru

Сбербанк страхование вкладов

В Сбере вклады застрахованы так же, как и в любом банке, присоединенном к АСВ (агентству страхования вкладов). Вообще, страхование вкладов физических лиц – обязательная процедура в наше время. Сбербанк производит страхование вкладов на 1 400 000 рублей, как и все другие банки, но есть особенности и исключения. Ниже – о том, страхует ли Сбербанк все вклады, в каких случаях вы можете потерять деньги и что делать, если наступил страховой случай.

Застрахованы ли вклады в Сбере

Застрахованы ли счета в Сбере

Валютные вклады в Сбере

Как проверить, что вклад застрахован

Что у других банков

Какие вклады и счета банков не страхуются

Подведем итоги

Застрахованы ли вклады в Сбере

Да, Сбером проводится страхование любого банковского депозита в обязательном порядке. Не важно, как был открыт вклад – с помощью Сбербанка Онлайн или в кассе – в Сбербанке страхование распространяется на все вклады, в том числе и валютные. Правда, банковские вклады в валюте при наступлении страхового случая (отзыв лицензии) пересчитываются по курсу банка на день отзыва, поэтому вы можете потерять часть денег за счет этого нюанса страхования банковских вкладов, если рубль в день отзыва лицензии потеряет позиции.

Максимальная сумма страховых выплат на одного человека – 1 400 000 рублей. На сайте АСВ это отдельно отмечается – если у вас, например, есть вклад на 1 000 000 рублей и сберегательный счет с балансом в 600 000 рублей, вы потеряете 200 000 рублей, потому что обязательному страхованию подлежат только 1 400 000 рублей. Если вы очень боитесь потерять деньги из-за отзыва лицензии, вам лучше хранить деньги в разных банках, ни в одном из них сумма не должна превышать этот потолок – так вы сможете получить назад все деньги в рамках страхования вкладов, если у всех этих банков отзовут лицензию.

Застрахованы ли счета в Сбере

Да, но есть нюанс – не все счета попадают под действие страховых полисов (об этом – ниже). Из хороших новостей – есть одно положительное исключение из общих правил, оно касается счетов эскроу. Счет эскроу – это специальный условный счет, который используется для проведения сделок с недвижимостью. На таких счетах обычно лежат очень солидные суммы. Так вот, если вклады застрахованы на 1 400 000 рублей, то счета эскроу для сделок с недвижимостью застрахованы на 10 000 000 рублей, и агентству страхования все равно, что вы уже получили 1 400 000 компенсации с других счетов – вы получите до 10 000 000 рублей дополнительно по счету эскроу.

Валютные вклады в Сбере

Депозиты физических лиц в валюте страхуются так же, как и обычные вклады физических лиц, но по договору банковского обслуживания валюта переводится в рубли по курсу банка на день отзыва лицензии, и уже эта сумма используется для выплаты компенсации. Валютные вклады разделяют с обычными вкладами и счетами общий лимит.

Как проверить, что вклад застрахован

Вот – ссылка на официальный сайт АСВ с записью о застрахованности Сбербанка: https://www.asv.org.ru/banks/pao-sberbank.

Что у других банков

То же, что и у Сбера – вклады и счета застрахованы на сумму в 1.4 миллиона рублей, с теми же исключениями и особенностями для счета эскроу.

Какие вклады и счета банков не страхуются

Если вы являетесь адвокатом или нотариусом, и деньги вы хранили на рабочем счету, их вам не вернут. Не возвращают деньги, находившиеся на технических счетах. Еще не возвращают те финансы, которых хранились на электронных кошельках банка и на его виртуальных картах (у Сбербанка нет таких продуктов – к любой виртуальной карточке обязательно присоединен реальный счет, деньги с которого попадают под страхование). Еще не возвращают деньги со счетов, на которые было подключено доверительное управление банка.

FAQ

Насколько вероятно то, что у Сбера отзовут лицензию?

Невероятно, от слова «совсем». Если у Сбербанка отозвали лицензию – значит, экономика России полностью рухнула. В этом случае вам нужно будет думать о ящике тушенки и мешке какой-нибудь крупы, а не о возврате денег со вклада.

С каких денег АСВ выплачивает компенсации?

Не обанкротится ли само АСВ? Все банки, присоединенные к программе (800 на данный момент), обязаны 4 раза в год перечислять на счет АСВ 0.12% от суммы всех вкладов, открытых в банке. Это – очень солидная сумма, поэтому вряд ли АСВ когда-нибудь останется без денег. Кроме того, АСВ вкладывает деньги в инвестиции, за счет чего тоже имеет доход. Наконец, в самом крайнем случае АСВ может взять кредит у государства.

Подведем итоги

- Все ваши вклады в Сбербанке застрахованы.

- Все расчетные счета – тоже застрахованы, исключения – только для адвокатов и нотариусов.

- Сумма страхового покрытия – 1 400 000 рублей суммарно.

- Для счетов эскроу покрытие – дополнительно 10 000 000 рублей.

- У Сбербанка никогда не отзовут лицензию.

Источник: www.sravni.ru