Налоговая нагрузка является одним из ключевых оценочных критериев при принятии налоговым органом решения о включении компании / индивидуального предпринимателя в план выездных налоговых проверок. Самостоятельное определение налоговой нагрузки позволит налогоплательщику оценить и минимизировать возникающие риски.

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

В статье рассмотрим, что такое налоговая нагрузка, как ее рассчитать и какое значение данный показатель имеет для деятельности налогоплательщика.

Что такое «налоговая нагрузка» и зачем ее определять?

- абсолютная;

- относительная.

Абсолютная налоговая нагрузка рассчитывается в рублях и определяет, сколько налогов компания заплатила за определенный период.

Пример 1. За 2-й квартал 2022 г. ООО «Ромашка» заплатило в бюджет налогов в общей сумме 35 млн руб. Этот показатель не интересует налоговые органы, но имеет значение для бизнеса (может быть учтен, к примеру, в бизнес-планах и / или при формировании бюджета на год).

УСН пример расчета

Относительная налоговая нагрузка определяет процентное отношение налоговых обязательств компании к ее выручке. Иными словами, показатель демонстрирует, какую часть выручки компания «тратит» на уплату налогов.

Пример 2. Относительная налоговая нагрузка ООО «Ромашка» за 2-й квартал 2022 года составила 15 %. Это означает, что 15 % выручки ООО «Ромашка» использовало для уплаты налогов. Именно этот показатель интересует налоговые инспекции.

В этой статье мы будем говорить только об относительной налоговой нагрузке.

Ежегодно ФНС России рассчитывает и публикует в открытом доступе налоговую нагрузку для разных видов экономической деятельности. Данные среднеотраслевые показатели налоговой нагрузки являются отметкой, на которую ориентируются налоговые органы, как на уровень, которому должны соответствовать налогоплательщики, осуществляющие определенный вид деятельности.

Таким образом, знание собственного уровня налоговой нагрузки позволяет налогоплательщику самостоятельно определить наличие или отсутствие рисков проведения в отношении него в ближайшее время выездной налоговой проверки или по крайней мере «предпроверочных» мероприятий (вызова на комиссию, истребования пояснений и пр.).

Конечно, низкий уровень налоговой нагрузки не обязательно свидетельствует о том, что налогоплательщик нарушил нормы налогового законодательства. Часто он обоснован объективными обстоятельствами хозяйственной деятельности. Например, имело место превышение расходов над доходами в период строительства объекта (до того, как он начал приносить прибыль) и, соответственно, образовался низкий уровень налоговой нагрузки в этот период).

Однако сам факт показателя налоговой нагрузки ниже среднеотраслевого с большой степенью вероятности привлечет повышенное внимание к деятельности компании (индивидуального предпринимателя) со стороны инспекции.

При этом, как правило, инспекция не назначает сразу выездную налоговую проверку. Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок.

Расчет УСН доходы минус расходы

Таким образом, понимание уровня своей налоговой нагрузки помогает налогоплательщику оценить возникающие риски, проанализировать свои налоговые обязательства, при необходимости подкорректировать их (если были выявлены ошибки) или заранее подготовить убедительного доказательства, правомерности налогового учета.

Как рассчитать налоговую нагрузку и оценить ее уровень?

Среднеотраслевые показатели, и порядок расчета налоговой нагрузки являются открытыми. Компания может самостоятельно рассчитать свой уровень нагрузки, сравнить его со среднеотраслевым и с учетом этого определить риск потенциальной налоговой проверки.

Итак, чтобы рассчитать налоговую нагрузку компания / индивидуальный предприниматель должны:

- определить оборот (выручку) за период (как правило, год);

- определить количество налоговых обязательств за этот период;

- рассчитать процент, который составляют налоговые обязательства в выручке налогоплательщика.

Полученный показатель и будет налоговой нагрузкой компании (индивидуального предпринимателя).

Данные для расчета показателей берутся из налоговых деклараций (в части уплаченных налогов) и бухгалтерского учета организации (в части расчета выручки). При этом при определении выручки учитываются не только доходы от реализации, но и прочие доходы.

Обратим внимание на правила, которые важно учитывать при расчете налоговой нагрузки:

3) страховые взносы при расчете налоговой нагрузки не учитываются, т.к. не являются налогом (ст. 12 — 15 и 18.1 НК РФ);

ФНС России справочно публикует уровень среднеотраслевой нагрузки по уплате страховых взносов.

4) при расчете налоговой нагрузки не учитывается НДС на товары, ввозимые на территорию Российской Федерации, и таможенные пошлины (письмо Минфина России от 11.01.2017 № 03-01-15/208);

5) уровень налоговой нагрузки рассчитывается в отношении организации в целом (включая обособленные подразделения).

Полученный показатель и будет относительной налоговой нагрузкой компании (индивидуального предпринимателя) за определенный период.

- Если рассчитанный компанией показатель налоговой нагрузки ниже, чем установленный показатель по отрасли, то компания привлекает повышенное внимание инспекции и может быть включена в план выездных налоговых проверок.

- Если рассчитанный компанией показатель равен среднему показателю по отрасли или выше, то он является «безопасным», т.е. по данному критерию у компании не возникает риска попадания в план выездных налоговых проверок (но налогоплательщика могут включить в план по другим критериям, о них расскажем ниже).

На сайте ФНС России с помощью онлайн-сервиса «Налоговый калькулятор по расчету налоговой нагрузки» налогоплательщик может самостоятельно не только узнать среднюю информацию по отрасли в своем регионе, но и рассчитать собственную налоговую нагрузку. Данный сервис действует только для налогоплательщиков на ОСНО.

Чтобы рассчитать налоговую нагрузку для компаний / предпринимателей на УСН, необходимо определить сумму перечисленного единого налога за год и иных налогов (в частности, НДФЛ), а также рассчитать какой процент эта сумма определяет в доходах компании.

При этом для компаний на УСН налоговая нагрузка может быть значительно ниже, чем для организаций на общем налоговом режиме. На это указала и ФНС в информации, опубликованной на сайте. При этом налоговая служба подчеркнула, что существенное различие в уровне налоговой нагрузки обусловлено ключевой особенностью упрощенной системы налогообложения, направленной на развитие малого бизнеса — заменой уплаты НДС и налога на прибыль единым налогом по более низким ставкам.

Пример расчета налоговой нагрузки

Пример 3. ООО «Ромашка» осуществляет деятельность в области розничной торговли. Выручка ООО «Ромашка» за 2021 год составила 500 млн руб. без НДС.

Также в 2021 согласно данным налоговых деклараций организация исчислила и заплатила в бюджет следующие налоги:

- налог на прибыль организаций в сумме 4 млн руб.;

- НДС в сумме 2 млн руб.;

- НДФЛ в сумме 1 млн руб.;

- земельный налог в сумме 500 тыс. руб.;

- налог на имущество организаций в сумме 700 тыс. руб.

Налоговая нагрузка организации за 2021 год составит: 1,64 % ((4 000 000 + 2 000 000 + 1 000 000 + 500 000 + 700 000) / 40 000 000 × 100%).

Среднеотраслевая нагрузка для вида экономической деятельности «торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» в 2021 года составила 4,5 %. Таким образом, у ООО «Ромашка» выявлен низкий уровень налоговой нагрузки, что создает риск попадания организации в план выездных налоговых проверок и проведения в отношении него мероприятий «предпроверочного» контроля.

Больше чем

просто аудит

Вместе с достоверной отчетностью и аудиторским заключением вы получаете страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Что еще может стать «поводом» для выездной проверки?

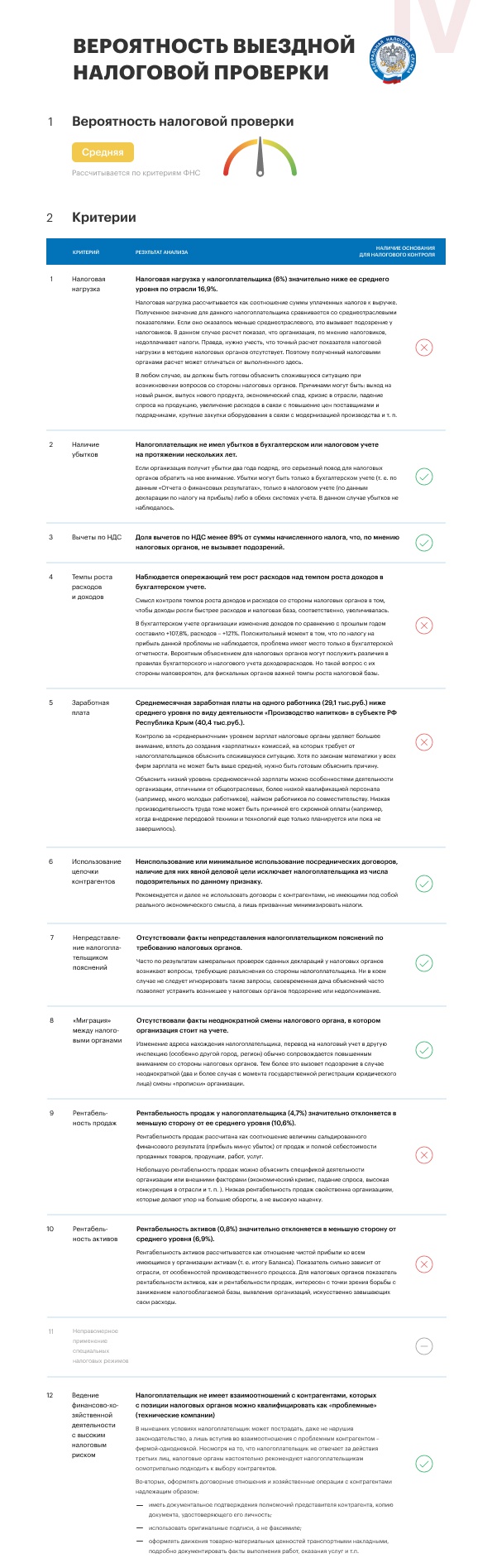

Низкая налоговая нагрузка является только одним из критериев, по которому компания может оценить свою деятельность с точки зрения рисков включения в план выездных налоговых проверок.

- отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (в течение 2-х и более календарных лет);

- отражение в налоговой отчетности значительной суммы налоговых вычетов (доля налоговых вычетов от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев);

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности и данным финансовой отчетности.

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

- неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.;

- необеспечение в нарушение сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Как видим, информация о критериях попадания под «предпроверочный анализ» и последующее назначение выездной налоговой проверки доступна. Однако не всегда просто самостоятельно сориентироваться в многообразии показателей и реальности рисков.

Наши аудиторы, осуществляя анализ деятельности компаний, рассчитывают вероятность выездной налоговой проверки с учетом совокупности перечисленных выше критериев, а также дают рекомендации, как подготовиться к предпроверочному анализу и минимизировать риски проведения выездной налоговой проверки. Для наглядности приведем несколько выдержек из аудиторского отчета:

Не дайте повода

для выездной

проверки

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Источник: pravovest-audit.ru

Как бизнесу рассчитать налоговую нагрузку в 2023 году

Налоговая нагрузка – это один из показателей, определяющий долю выручки, которая в среднем приходится в компании на уплату налогов и обязательных платежей в бюджет. Сравнивая данные налогоплательщика со среднеотраслевыми показателями, налоговики определяют, нет ли признаков ухода от налогов и отмывания денег. Несоответствие показателей налогоплательщика данным ФНС может послужить основанием для назначения выездной проверки.

Для чего нужна оценка налоговой нагрузки

Одним из критериев самостоятельной оценки рисков для налогоплательщиков является отклонение уровня налоговой нагрузки у данного налогоплательщика от ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

Среднеотраслевые значения налоговой нагрузки по основным видам экономической деятельности ежегодно до 5 мая актуализируются и размещаются на официальном сайте ФНС. Так, 5 мая 2023 года ФНС обновила данные за 2022 год.

Методики оценки налоговой нагрузки

Единой методики расчета налоговой нагрузки нет. На практике используются 2 методики:

- по общедоступным критериям. По ней налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций;

- по калькулятору ФНС. Этот сервис предназначен для расчета нагрузки по определенному виду деятельности и региону. Сервис позволяет налогоплательщикам, применяющим ОСН, сравнить свою налоговую нагрузку, в том числе по отдельным налогам, со средними значениями по отрасли в разрезе регионов. ФНС рекомендует использовать информацию, размещенную в Сервисе, для самостоятельной оценки налоговых рисков, а также информирования налогоплательщиков с целью повышения их налоговой дисциплины и грамотности (письмо ФНС от 11.02.2019 № БА-4-1/2308).

Расчет налоговой нагрузки по Критериям

Согласно Критериям налоговая нагрузка определяется как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Для расчета налоговой нагрузки согласно Критериям используется формула:

налоговая нагрузка = сумма уплаченных налогов / выручка (оборот) х 100 %.

Помимо этого, Минфин считает нецелесообразным включение НДС по товарам, ввозимым в РФ и таможенных пошлин в состав расчета налоговой нагрузки (письмо Минфина от 11.01.2017 № 03-01-15/208).

Для расчета выручки суммируются следующие показатели бухотчетности:

- выручка от продажи товаров, продукции, работ, услуг за минусом НДС и акцизов (строка 2110 отчета о финансовых результатах);

- прочие доходы (строка 2340 отчета о финансовых результатах).

Расчет налоговой нагрузки производится по данным всей организации, то есть по головному и по всем ее обособленным подразделениям.

Как рассчитать налоговую нагрузку на ОСН

Компания работает в области информации и связи. По данным строк 2110 и 2340 отчета о финансовых результатах за 2022 год выручка и прочие доходы составили 12 млн рублей без учета НДС. При этом за 2022 год компания заплатила в бюджет:

- НДС – 400 000 руб.;

- налог на прибыль – 650 000 руб.;

- НДФЛ – 450 000 руб.;

- налог на имущество – 45 000 руб.;

- транспортный налог – 40 000 руб.

Налоговая нагрузка компании составила 13,21 % ((400 000 руб. + 650 000 руб. + 450 000 руб. + 45 000 руб. + 40 000 руб.) : 12 000 000 руб.) × 100 %).

Средняя налоговая нагрузка по деятельности в области информации и связи за 2022 год – 14,8 %. Значит, налоговая нагрузка компании за 2022 год не выше среднего уровня по отрасли.

Если налоговики обнаружат, что у компании низкая налоговая нагрузка, они могут прислать требование о представлении пояснений.

Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п. может послужить основанием для назначения выездной проверки (п. 9 Критериев).

Получившиеся показатели низкой налоговой нагрузки компания может объяснить, например, покупкой дорогостоящего оборудования, расходами на ремонт, ростом стоимости на закупаемое сырье или материалы. Снижение налога на прибыль можно объяснить уменьшением стоимости продаваемой продукции за счет предоставляемых скидок.

Расчет налоговой нагрузки по калькулятору ФНС

Налоговую нагрузку можно рассчитать с помощью специального сервиса ФНС – «Налоговый калькулятор».

В руководстве к использованию калькулятора ФНС рекомендует рассчитать налоговую нагрузку по другой формуле:

налоговая нагрузка = общая сумма уплаченных налогов / доходы по отчету о финансовых результатах х 100 %, при этом:

- в общую сумму уплаченных налогов не надо включать агентские платежи – налог на прибыль с дивидендов, НДФЛ и страховые взносы;

- этот показатель определяется по данным суммы строк 2110, 2320 и 2340 формы № 2 бухгалтерской отчетности. В сумму доходов не включаются доходы от участия в других организациях.

Таким образом, расчеты по калькулятору ФНС ведутся без НДФЛ, а по Критериям – с учетом НДФЛ. Следовательно, полученные данные налоговой нагрузки по этим методикам нельзя сравнивать между собой.

При расчете налоговой нагрузки по калькулятору ФНС потребуется ввести данные о:

- налоговом периоде, за который производится расчет;

- о виде экономической деятельности;

- о регионе, в котором ведется деятельность;

- о масштабе бизнеса – микропредприятие, малое предприятие с размером выручки от 120 до 500 млн рублей или от 500 до 800 млн рублей, среднее или крупное предприятие.

После заполнения этих нужно запросить данные о среднеотраслевых индикаторах.

Затем для сравнения показателей фактической налоговой нагрузки вашего предприятия со средними значениями в отрасли, пользователь заполняет следующие данные:

1. сумма фактически уплаченных налогов, всего, тыс. рублей (без учета сумм уплаченных налога на прибыль организаций с дивидендов, НДФЛ, страховых взносов), указав, сколько из них составляет НДПИ и акцизы, налог на прибыль, НДС;

2. общая сумма доходов. Этот показатель определяется по данным суммы строк 2110, 2320 и 2340 формы № 2 бухгалтерской отчетности без учета сумм доходов от участия в других организациях.

После этого нужно сравнить получившиеся значения фактической нагрузки со средней по налогоплательщикам, работающим в том же регионе в аналогичной сфере.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Создайте ленту новостей

из тем, важных для вас

Источник: probusiness.news

Как проверяют УСН: доходы минус расходы — важная информация для предпринимателей

Упрощенная система налогообложения (УСН) – это специальный режим налогообложения, который позволяет совмещать уплату налогов с ведением бухучета. В отличие от обычного налога на прибыль (ОНП), УСН и его другие варианты, такие как патентная система налогообложения (ПСН), имеют свои особенности и отличия в расчете и уплате налогов. Когда ИП или организация переходят на УСН, они должны учитывать множество факторов, включая доходы, расходы и ставку налога.

УСН обычно применяется к предпринимателям, ведущим малый или средний бизнес. В УСН доходом считается прибыль организации или ИП после вычета из нее всех расходов. Важно отметить, что в случае отрицательной суммы «доходы» возникает необходимость предоставить налоговой подтверждение данного факта. В других режимах налогообложения такое требование отсутствует. Также, если предприниматель осуществляет поступление денежных средств наличными, то налоговая нагрузка на его деятельность может быть повышенной.

Для проверки деклараций УСН на предмет правильности расчета налога налоговики используют базу данных, доступную им в ФНС. Налоговая инспекция проверяет налогооблагаемый доход на основании книги доходов и расходов, а также других документов, подтверждающих факты бухгалтерской отчетности. Кроме того, налоговая инспекция может запрашивать дополнительные документы у предпринимателя для более детальной проверки.

Если вы планируете перейти на УСН, важно знать, какие расходы можно учесть и какие не могут быть признаны расходами по УСН. Также необходимо вести бухгалтерский учет в соответствии с требованиями налоговой службы.

Патент ПСН

Как патент ПСН работает и какие расходы учитываются?

В патентной системе минусуются только такие расходы, которые указаны в специальной книге учета расходов. Она представляет собой налоговую книгу, в которой фиксируются все расходы. Когда они считаются отрицательной нагрузкой на доходы, можно использовать их для вычета от доходов.

На патентной системе налогообложения можно совмещать несколько видов деятельности в одном ИП, не ведя отдельный учет по каждому виду. Это позволяет снизить нагрузку на предпринимателя и упростить бухгалтерский учет.

Какие отличия между патентом ПСН и УСН?

Основное отличие патента ПСН от УСН в том, что при патентной системе уплачивается фиксированная сумма налога, которая не зависит от дохода предпринимателя. В УСН налоговая ставка рассчитывается на основе дохода и может быть разной в зависимости от вида деятельности.

Еще одно отличие заключается в том, что предприниматель не обязан вести бухгалтерский учет при патентной системе налогообложения, а в УСН такая обязанность есть. Налоговики могут проверить предпринимателя по разным режимам налогообложения, и в каждом случае будут смотреть на разные показатели и документы.

Однако, как и в УСН, в патентной системе можно подтверждать расходы в рамках бухгалтерского учета. В этом случае налоговики могут проверить бухгалтерскую отчетность и соответствие расходов. Также важно знать, что в ряде случаев налоговые органы могут проверить предпринимателя по обоим режимам налогообложения (патент и УСН).

Какие расходы учитываются при патентной системе налогообложения?

Может ли потребитель реально защитить свои права в РФ?

Расходы, которые не учтены в книге учета расходов, налогоплательщиком не могут быть применены при расчете налога и не учитываются в доходе по патентной системе. Важно помнить, что в патентной системе налогоплательщик не имеет права вести расчетный счет.

Что считается доходом

В российской налоговой системе предусмотрены различные режимы, среди которых УСН (упрощенная система налогообложения), ПСН (патентная система налогообложения) и БУХУЧЕТ (бухгалтерский учет). В зависимости от выбранного режима предпринимателю необходимо вести учет своих доходов и расходов в соответствии с требованиями налоговой.

Для УСН и ПСН доходы могут определяться как положительные, так и отрицательные значения, в то время как для БУХУЧЕТА и других налоговых режимов доходы обычно считаются только положительными.

В налоговой книге УСН предприниматель должен указывать все доходы от реализации товаров, работ и услуг, а также доходы от дополнительных операций, таких как продажа основных средств или недвижимости.

Однако не все доходы являются налогооблагаемыми. Например, бесплатная помощь от других предпринимателей или от физических лиц не считается доходом в УСН. Также, для ИП, работающих по патенту, доходом считается только сумма, указанная в патентной налоговой декларации.

Расходы, в свою очередь, могут быть учтены в налоговой книге в виде положительной суммы и отражать затраты на закупку товаров, оплату услуг, аренду помещений и другие расходы, связанные с предпринимательской деятельностью.

Обратите внимание, что при переходе на УСН доходы могут быть пересчитаны с учетом отличий от БУХУЧЕТА. В таком случае необходимо провести расчет и подтверждение этих изменений и сообщить об этом в ФНС.

Таким образом, для предпринимателей важно правильно вести бухгалтерский учет, проверять и подтверждать свои доходы и расходы, чтобы избежать претензий со стороны налоговой. Также следует помнить, что каждый режим налогообложения имеет свои особенности и отличия, поэтому перед переходом на УСН или другие режимы необходимо внимательно изучить правила и требования, применимые в каждом из них.

Подтверждение расходов ИП на УСН «Доходы минус Расходы»

При применении режима УСН «Доходы минус Расходы» предприниматели обязаны подтверждать свои расходы налоговой службе. Это очень важная информация, которая позволяет установить размер налога, исходя из фактических расходов предпринимателя.

Какие расходы можно учесть

ИП, применяющие УСН «Доходы минус Расходы», могут учесть свои расходы на производство товаров или оказание услуг. В качестве расходов могут быть учтены:

- Зарплата и социальные отчисления работников.

- Аренда помещений и оборудования.

- Приобретение материалов и товаров для производства или реализации.

- Реклама и маркетинг.

- Коммунальные платежи и услуги связи.

- Иные расходы, связанные с предпринимательской деятельностью.

Как подтвердить расходы

Подтверждение расходов на УСН «Доходы минус Расходы» осуществляется через ведение бухгалтерского учета и наличие соответствующих документов, подтверждающих проведение расходов. Налоговые органы могут проверять расчеты налога, а также требовать предоставление налоговой книги и других документов, подтверждающих расходы предпринимателя.

Важно помнить, что отрицательная сумма расходов на УСН «Доходы минус Расходы» считается доходом для налога. Поэтому необходимо быть внимательным при ведении бухучета и учитывать все расходы своей деятельности.

Какая налоговая нагрузка при применении УСН «Доходы минус Расходы»

УСН «Доходы минус Расходы» позволяет предпринимателям снизить налоговую нагрузку, так как налог уплачивается только с положительной разницы между доходом и расходами. При этом ставка налога определяется в зависимости от выбранного режима.

Для ИП, применяющих УСН «Доходы минус Расходы», ставка налога составляет 6% от доходов за минусом расходов, но не менее тысячи рублей в месяц. При совмещении режимов УСН и патента ставка налога может быть повышенной.

В рамках УСН «Доходы минус Расходы» можно применять бесплатную ставку НДС, что также позволяет снизить налоговую нагрузку.

Однако важно помнить, что налоговики в России могут проверять расходы, учет расходов на УСН «Доходы минус Расходы» должен быть достаточно детализированным и соответствовать требованиям налоговой службы.

Если меняются режимы налогообложения, например, с УСН «Доходы минус Расходы» на ПСН или наоборот, необходимо правильно пересчитать налоговую нагрузку и перейти на новый режим. В таких случаях обязательно обратиться к налоговой службе для получения необходимых рекомендаций и инструкций.

УСН «Доходы минус Расходы» является одним из распространенных режимов налогообложения для ИП в России. Он позволяет предпринимателям учитывать свои фактические расходы и снижать налоговую нагрузку.

Бесплатная книга

Для предпринимателей, ведущих налогообложение в рамках Упрощенной системы налогообложения (УСН) или Патентной системы налогообложения, важно знать, как налоговая проверяет их доходы и расходы. Эта информация необходима для подтверждения правильности уплаты налога и избежания негативных последствий.

В России налогообложение по разным режимам применяется в зависимости от вида деятельности и размера дохода. В УСН используется не ставка налога, а база по доходам минус расходам. В свою очередь, в Патентной системе применяется фиксированная ставка налога, которую можно узнать из специального справочника.

Для ведения налоговой отчетности в УСН и Патентной системе предприниматель должен вести бухгалтерский учет и документальное подтверждение доходов и расходов, чтобы иметь возможность проверить эти данные налоговикам. Налоговики могут проверять учетные проводки и их соответствие документам, а также запрашивать дополнительные документы и объяснения по различным операциям.

Основу для расчета налоговых обязательств в УСН образуют доходы, полученные по договорам с покупателями товаров, работ и услуг. Под доходом понимается полученная предпринимателем без учета НДС стоимость этих товаров, работ и услуг. Налоговые обязательства облагаются определенной ставкой налога, которая зависит от осуществляемой деятельности и размера доходов.

Важно отметить, что доходы от индивидуальной предпринимательской деятельности в УСН могут быть как положительными, так и отрицательными. В случае, если предприниматель получил балансовую прибыль, он обязан уплатить налог с этой прибыли. Если же прибыли не было, то налоговая нагрузка отсутствует.

При расчете доходов в УСН учитываются внереализационные доходы (например, доходы от сдачи в аренду имущества, проценты по вкладам, прочие доходы) и учет расчетов при получении предоплаты. Для УСН есть возможность применять повышенные расходы для определенных видов деятельности, что позволяет снизить налогооблагаемую базу и, соответственно, уменьшить сумму уплачиваемого налога.

Патентная система налогообложения предоставляет предпринимателю право платить налог по фиксированной ставке, не зависящей от размера доходов и расходов. Таким образом, нет необходимости ведения дополнительного бухгалтерского учета, подтверждающего доходы и расходы. Вместо этого, предприниматель обязан приобрести патент на определенный срок и оплатить его стоимость. Патент позволяет совмещать различные виды деятельности, однако для каждого вида деятельности необходимо приобретать отдельный патент.

Важно знать, что при совмещении режимов налогообложения в УСН и Патентной системе необходимо учитывать особенности расчета налога. Сумма налога по Патентной системе определяется исходя из доходов, полученных по патентированному виду деятельности. Также при совмещении режимов УСН и Патентной системы предпринимателю может потребоваться уплата обязательных взносов на обязательное пенсионное страхование, обязательное медицинское страхование и социальное страхование.

Как проверяет налоговая?

Налоговая проверяет доходы и расходы предпринимателя на основании предоставленных документов и учетных записей. Основными документами для проверки являются:

- документы, подтверждающие доходы (например, договоры купли-продажи, счета-фактуры, кассовые чеки);

- документы, подтверждающие расходы (например, договоры на поставку товаров, работы и услуг, счета-фактуры, кассовые чеки, платежные документы);

- договоры и другие документы, связанные с осуществлением деятельности (например, договоры аренды, договоры на оказание услуг, акты сдачи-приемки).

Кроме того, налоговая может провести аудит деятельности предпринимателя, проверив его финансовую и операционную деятельность. Аудит может проводиться как в офисе предпринимателя, так и в налоговой инспекции.

Бесплатная книга по УСН и ПСН

Если вы занимаетесь предпринимательской деятельностью и вам интересно узнать больше о УСН и ПСН, вы можете получить бесплатную книгу «УСН и ПСН: особенности режимов налогообложения для предпринимателей». В этой книге вы найдете подробную информацию о том, как расчитывать налоги, как вести бухгалтерский учет и подготавливать документы для налоговой. Книга также расскажет о различиях между УСН и ПСН, как совмещать эти режимы и какую налоговую нагрузку ожидать при переходе с одного режима на другой.

Чтобы получить бесплатную книгу, перейдите на сайт prednalog.ru и заполните форму заявки. После этого вы получите ссылку для скачивания книги в формате PDF. Узнайте больше о режимах УСН и ПСН и сделайте управляемый и информированный выбор для своего бизнеса!

Как проверяют УСН: доходы минус расходы — важная информация для предпринимателей?

При проверке УСН налоговики обращают внимание на доходы и расходы предпринимателя. Важно, чтобы все доходы и расходы были корректно отражены в бухгалтерии и соответствовали действительности. Если налоговая проверка выявляет недостоверность информации или непрозрачность финансовых операций, предприниматель может быть подвергнут не только штрафам, но и уголовной ответственности.

Когда платить налог по УСН и как вести бухучёт?

Налог по УСН платится ежеквартально, исходя из полученных доходов за квартал. При ведении бухучета важно правильно учитывать доходы и расходы, а также документально подтверждать расходы, чтобы избежать проблем при налоговой проверке.

Когда и как можно перейти на УСН?

Перейти на УСН можно в любое время, но для этого нужно соответствовать определенным условиям. Например, общая сумма доходов предпринимателя за предыдущий год не должна превышать установленный порог. Переход на УСН осуществляется путем подачи соответствующего заявления в налоговую инспекцию.

Что считается расходом? Какие расходы могут проверять налоговики при УСН «Доходы минус Расходы»?

Расходами при УСН считаются затраты, связанные с осуществлением предпринимательской деятельности. Налоговики могут проверять такие расходы, как зарплата сотрудников, аренда помещения, закупка товаров и техники, реклама и маркетинг, коммунальные услуги и другие.

Какой бывает УСН?

УСН бывает двух видов: УСН «Доходы» и УСН «Доходы минус Расходы». В первом случае налог платится только с доходов предпринимателя, а во втором случае налог рассчитывается как разница между доходами и расходами.

Как проверяют УСН: доходы минус расходы — важная информация для предпринимателей?

Важным элементом проверки УСН является сопоставление доходов и расходов предпринимателя. Инспекторы налоговой службы могут запросить у предпринимателя документы, подтверждающие его доходы и расходы, такие как кассовые чеки, счета-фактуры, договоры и другие документы. В случае несоответствия объявленных доходов и расходов налоговики могут применить наказания и штрафы. Поэтому важно вести корректную бухгалтерию и иметь подтверждающие документы.

Когда платить налог по УСН и как вести бухучёт?

Налог по УСН платится ежеквартально, до последнего дня отчетного периода. Для ведения бухгалтерского учета по УСН необходимо использовать упрощенную систему налогообложения. В рамках этой системы по УСН предприниматель ведет учет доходов и расходов, обязан отражать все операции в книге доходов и расходов, а также хранить и предоставлять налоговой службе соответствующие документы, подтверждающие факты хозяйственной деятельности.

Источник: emarkethelp.ru