Россия в последние пять лет стабильно придерживается политики экспортоориентированного импортозамещения. Проще говоря, страна нацелена на экспорт. Следовательно, административные барьеры постоянно снижаются.

Государство стимулирует экспортеров продавать товары за границу путем низкой налоговой нагрузки. Предприятия, которые осуществляют экспортную деятельность, платят НДС по ставке 0%, а еще уплаченный налог на добавленную стоимость можно вернуть.

В статьях 151, 165 и 167 Налогового Кодекса РФ отражены все особенности налогообложения добавленной стоимости при вывозе продукции за границу и расчета НДС при экспорте. В этих же статьях можно найти упоминание того, что экспортеры могут не уплачивать налог. Однако это не совсем верно. Российские экспортеры обязаны платить, но есть льготная ставка, которая составляет 0%. Для того чтобы ее можно было действительно применить на практике, нужно подтвердить факт перемещения товара за границу.

В связи с тем, что на фоне возврата налога может возникнуть много случаев финансовых махинаций, налоговые органы внимательно относятся к фирмам, осуществляющим экспортные операции. Несоблюдение формальных правил и регламента, а также неправомерные заявления на возмещение НДС может повлечь за собой большие штрафные санкции.

Новый сервис ФНС поможет подтвердить нулевую ставку НДС при экспорте

Чтобы избежать возможных проблем, желательно иметь в штате специалиста, который отлично ориентируется в платежах и бухгалтерии при осуществлении внешнеторговых операций. А если такой возможности нет, то всегда можно получить разовую консультацию специалиста.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

Решить вопрос >

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Рассмотрим один небольшой пример. Допустим, компания приобрела товар на сумму 150 000 рублей для последующей перепродажи. Рассчитать НДС поставщику по ставке 20% не сложно, налог составил 20 000 рублей. Далее компания рассматривает два варианта: продать товар в России или реализовать его за рубежом. Детально рассмотрим оба варианта этой сделки.

НДС при импорте-экспорте товаров — практическая ситуация

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Из рассмотренного примера можно сделать вывод, что экспортная деятельность приносит выгоду, в три раза превышающую доходу от деятельности в России. Но не стоит забывать: чтобы механизмы экспортной поддержки заработали, нужно доказать совершение экспорта всеми необходимыми документами, которые мы рассмотрим далее.

Как обосновать правомерность нулевой ставки при экспорте

Комплект документов, которые помогут обосновать пересечение товаром национальных границ, зависит от страны контрагента. Если продажа товара осуществляется в страны-участницы таможенного союза — в Казахстан, Армению, Белоруссию или Киргизию — то действует льготный режим налогообложения и НДС при экспорте рассчитывается по ставке 0%. При торговле внутри ЕАЭС нужно предоставить следующие документы:

- внешнеторговый контракт, подписанный сторонами;

- транспортные и сопроводительные документы сделки;

- таможенные документы на ввоз товара на территорию страны;

- подтверждение импортером косвенных налоговых платежей.

Так как документооборот между таможней и налоговой хорошо отлажен, экспортеру не обязательно подавать комплекты документов в каждую службу. Будет достаточно передачи электронных документов в налоговую.

Если продажа товара совершается в страны, которые не входят в Евразийский экономический союз, то комплект документов будет несколько шире, но логически перечень вполне понятен. Налоговой необходимы товарные документы — например, сертификаты качества — а также документы, подтверждающие перевозку. Подробности можно найти в статье 165 НК РФ.

Все предоставленные в налоговую документы должны иметь соответствующие отметки таможни, что будет свидетельствовать о факте пересечения товаром национальных границ. Помимо вышеперечисленного, налоговая может запросить в качестве подтверждения выписки об оплате товара или счета-фактуры.

В течение трех месяцев с момента отгрузки российский экспортер должен направить все подтверждающие документы документы в налоговую. Если комплект документов в порядке, то начинается камеральная проверка, в ходе которой проверяется наличие лицензий и разрешений на осуществление ВЭД, своевременность и наличие договоренностей с грузоперевозчиками, а также наличие ресурсов для осуществления международной торговли.

После проверки налоговая служба выносит решение по НДС, и организация понимает, разрешается ли возместить входной налог на добавленную стоимость. Законом предусмотрено, что такое решение должно быть объявлено в течение 7 календарных дней после трехмесячного периода проверки.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку. Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Порядок действий при возврате НДС

Чтобы систематизировать рассмотренную нами информацию, распишем ее в виде пошагового алгоритма:

- Подписание контракта. Этот шаг помогает бухгалтеру по ВЭД проверить основные условия взаимного сотрудничества — порядок оплаты и предоплаты, способ и сроки взаиморасчетов.

- Создание и оформление паспорта сделки. Чтобы это сделать, необходимо иметь перечень всех необходимых товаросопроводительных документов. При отгрузке товара на всю сумму действующего договора необходимо закрыть паспорт сделки.

- Учет предоплаты. В случае, если в контракте прописано, что поставка товара осуществляется на основании предоплаты, необходимо отслеживать состояние расчетного счета вашей организации. После получения суммы необходимо в течение 14-ти дней составить Справку о валютных операциях.

- Оформление заказа и формирование отгрузки. С помощью программ бухгалтерского учета создается отгрузка товара, где указывается ставка 0% при наличии всех документальных на это оснований.

- Сдача бухгалтерской отчетности. Таможенное управление каждый месяц принимает отчетность со всеми наборами кодов ТН ВЭД на товары.

- Закрытие суммы аванса Справкой о подтверждающих документах, если товар по полученной предоплате отгружен в течение месяца.

- Подача заявления в свободной форме на возмещение налога.

- Заполнение книги продаж. По результатам создания и заполнения книги продаж текущего или следующего отчетного периода становится возможным заполнить раздел 4 и раздел 6 налоговой декларации.

- Проведение налоговой проверки. Вы подали все необходимые таможенные документы в налоговую инспекцию? Тогда начинается проверка.

- Решение налоговой. Проверка идет 180 дней, после этого в течение 10 дней выносится решение, а деньги перечисляются на счет вашего юридического лица.

В заключение нужно отметить, что соблюдение данных шагов обеспечит вам возврат налога при закупке товара для перепродажи за границу. Главное — это соблюдение сроков и комплект документов.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

НДС при экспорте товаров в 2020 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

- Ставка НДС при экспорте

- Нулевая ставка

- Подтверждение права на ставку 0 процентов

- Особенности учета НДС при наличии экспортных операций

- Вычет при экспортных операциях

- Заполнение декларации по НДС при экспорте

- Декларация при экспорте несырьевых товаров

- Как отчитаться по НДС, если экспортируют сырьевые товары

- Возмещение НДС при экспорте

- Отличия экспорта в ЕАЭС и другие страны

- Импорт из стран ЕАЭС

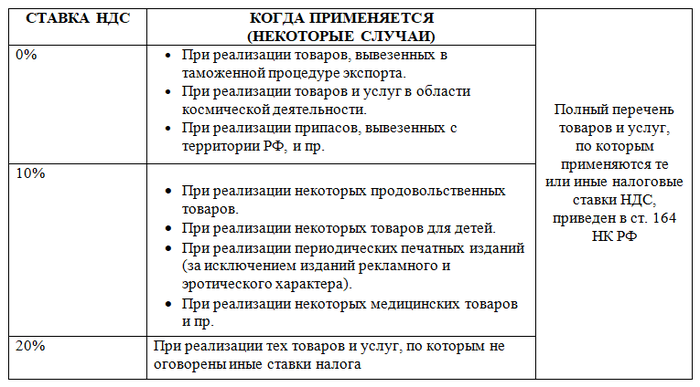

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2020 году:

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

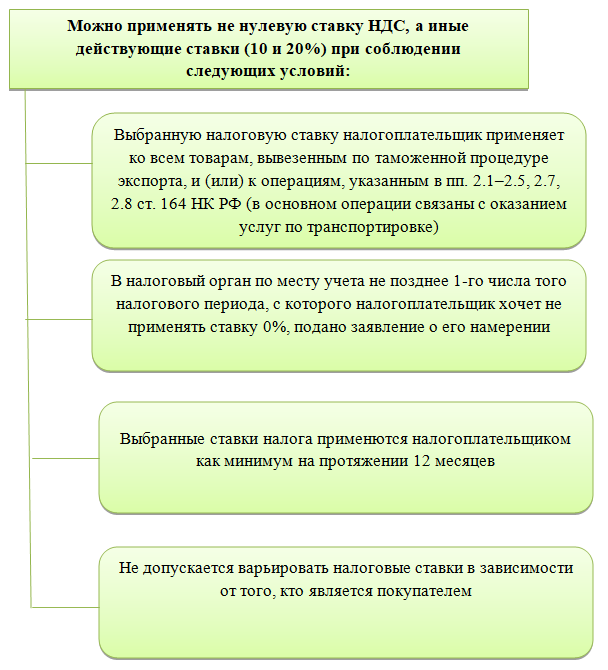

Пункт 7 ст. 164 НК РФ разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

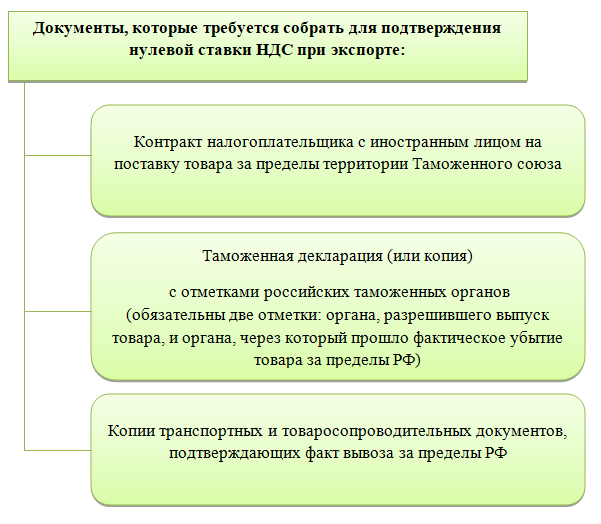

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

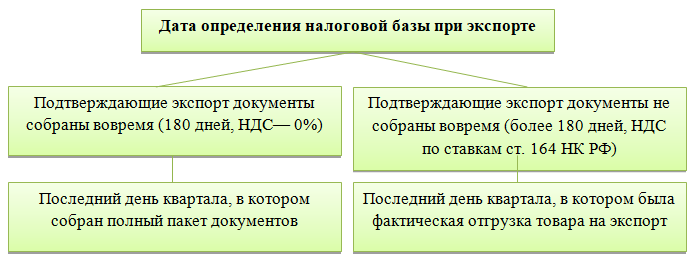

На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.

Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

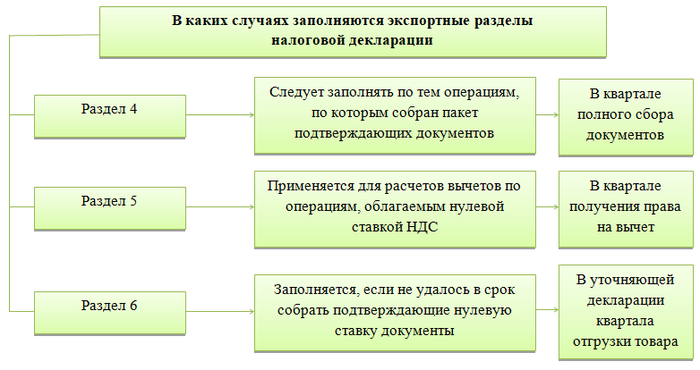

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:Скачать образец

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Возмещение НДС включает нескольких этапов. Подробно о них мы рассказывали в другой статье.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

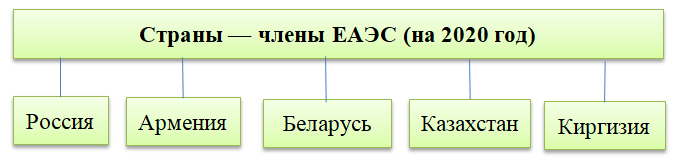

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

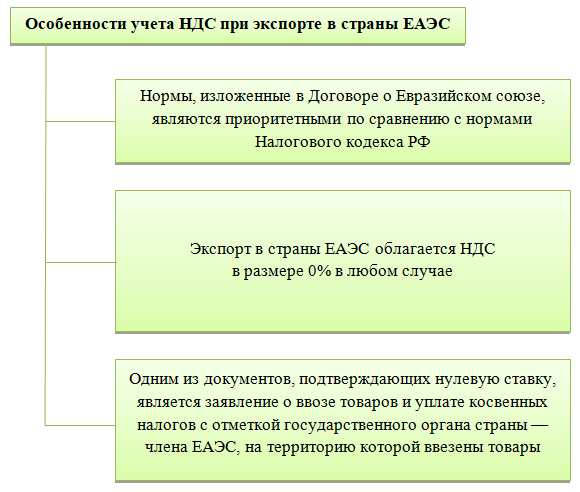

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2020 году.

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Возможно, вам будут интересны и полезны следующие наши материалы по НДС:

- «Кто и на каких основаниях освобождается от уплаты НДС?»;

- «Отражение НДС в бухгалтерском и налоговом учете»;

- «Бланк декларации по НДС за 1 квартал — заполнение и срок сдачи».

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Еще больше материалов по теме — в рубрике «НДС».

- Налоговый кодекс РФ

- Договор о Евразийском экономическом союзе

Источник: xn--h1apee0d.xn--p1ai

Отражение экспортных операций с нулевой ставкой НДС в 1С:ERP

Рассмотрим, как программе 1С:ERP 2.5 отразить эти операции — подтверждение экспорта и не подтверждение в установленный срок.

Отражаем в 1С реализацию со ставкой НДС 0%. На Закладке Дополнительно указываем принцип налогообложения НДС — Экспорт.

Рисунок 1 — Отражение принадлежности реализации к экспортной операции