Большинство людей, хоть как-то знакомых с экономической теорией, считают максимизацию прибыли основной целью любой организации, но на этот счет есть много различных мнений. Некоторые экономисты считают, что основной целью фирмы должна быть не максимизация прибыли, а максимизация ее рыночной стоимости (например, стоимости ее акций). При таком подходе предприниматель будет максимизировать свое «богатство», а не прибыль. Также существует теория о том, что основной целью фирмы в современных условиях является максимизация продаж и скорейший рост организации.

Прикрепленные файлы: 1 файл

Ефремов Никита (ОиУС 1-2)

Является ли целью деятельности фирмы максимизация прибыли?

Да! Несомненно! Получение прибыли – это основа предпринимательства как такового. Без прибыли предпринимательство не имеет смысла. Ведь любая деятельность должна вознаграждаться, приносить какую-то выгоду. Любой бизнесмен, начиная новое дело ожидает от него отдачи, а именно прибыли, и чем она больше, тем лучше для него.

Стратегическая цель бизнеса

Прибыль выступает неким вознаграждением за проделанную работу, а работа бизнесмена довольно непростая, она требует вложения сил и большой отдачи. Есть, конечно же, и те, кто работает ради идеи, «толкают» новые изобретения в свет, двигают прогресс и не особо интересуются прибыльность или убыточностью предприятия, но таких единицы, большинство предпринимателей интересует прежде всего прибыль.

Итак, давайте же разберемся «что такое прибыль?», «Чем она отличается от дохода?», а также «кто и когда ее получает?». Прибыль – это конечный результат коммерческой деятельности организации. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами (издержками). Предприятие получает прибыль тогда и только тогда, когда выручка от продаж (доход) превышает себестоимость реализованной продукции (издержки). Главное отличие прибыли от дохода заключается в том, что она полностью «уходит в карман» предпринимателя или идет на дальнейшее развитие организации.

Большинство людей, хоть как-то знакомых с экономической теорией, считают максимизацию прибыли основной целью любой организации, но на этот счет есть много различных мнений. Некоторые экономисты считают, что основной целью фирмы должна быть не максимизация прибыли, а максимизация ее рыночной стоимости (например, стоимости ее акций).

При таком подходе предприниматель будет максимизировать свое «богатство», а не прибыль. Также существует теория о том, что основной целью фирмы в современных условиях является максимизация продаж и скорейший рост организации. Встречаются и те экономисты, которые считают, что фирма, как лицо юридическое, своей цели иметь не может. А ее цель представлена в виде совокупности целей ее субъектов: собственников, менеджеров, занятых и т. п. И даже среди того большинства, которое уверено в том, что основная цель фирмы – максимизация прибыли, встречаются те, кто считают, что максимизация долгосрочных прибылей куда важнее, чем краткосрочных.

Бизнес цель. Какой должна быть цель вашего бизнеса? | Бизнес-Конструктор

Каждое из этих предложений по-своему убедительно, однако они не до конца подтверждаются данными, полученными опытным путем.

Традицию трактовки максимизации прибыли как основной цели коммерческой фирмы нарушил П. Друкер. Американский ученый, экономист, родившийся в начале 20-го века, он предложил в качестве главной цели компании рассматривать само ее выживание, стремясь к которому, компания преследует ряд «целей выживания», основанных на «функциях выживания». И хотя в системе предложенных целей присутствует получение «адекватной» прибыли, согласно П. Друкеру, «максимизация прибыли является ошибочной концепцией, будь то прибыль краткосрочная или долгосрочная», он также говорил «Максимизация прибыли — противоречит природе экономической деятельности. Прибыль — это следствие, но не причина.» Аналогично считал и Герберт Саймон – лауреат нобелевской премии по экономике, он говорил «Максимизация прибыли не может выступать целью в следствии своей ограниченности. Нельзя сгенерировать модель по получению прибыли. Прибыль — это средство, она ценна лишь как средство, как способ достижения важных целей организации.»

На вопрос о том, что такое бизнес, обычный бизнесмен, как правило, отвечает: “Организация, которая должна приносить прибыль”. Обычный экономист, скорее всего, ответит так же: “Приносить максимальную прибыль”. Но такой ответ не только неправильный, но и вообще вредный. Опасность концепции максимизации прибыли заключается в том, что она превращает прибыльность в миф.

Однако прибыль и прибыльность играют для общества более важную роль, чем для отдельной компании. Прибыльность является не целью, а фактором, ограничивающим бизнес-предприятия и бизнес-деятельность. Прибыль не есть логическое обоснование, причина существования, она не определяет характер бизнес-поведения и бизнес- решений, она является проверкой их обоснованности. Если бы вместо бизнесменов в директорских креслах «сидели» архангелы, им все равно пришлось бы заниматься вопросами прибыльности, даже если бы они лично совершенно не были заинтересованы в создании прибыли.

Но так считают умные специалисты, я же в силу пока недостаточной компетентности в области экономики или же не точного понимания проблемы, остаюсь приверженцем теории о том, что максимизация прибыли занимает центральное место среди целей фирмы. Конечно же, рост стоимости акций, а вместе с ним и общей стоимости предприятия, умение «выживать» на рынке или же наращивание объемов выпуска продукции очень важные цели, и их достижение необходимо для успешного функционирования предприятия, но все они блекнут на ряду с максимизацией прибыли.

Ведь, как я уже писал выше, за любой деятельностью должно следовать вознаграждение. В мире бизнеса этим вознаграждением является – прибыль. И зачем получать меньше, если можно максимизировать и получать больше, конечно же, не всегда фирме удается максимизировать прибыль, но это уже другой вопрос. Но это всего лишь мое субъективное мнение!

Источник: www.referat911.ru

Цели фирмы. В традиционной теории фирмы прибыль, точнее — максимизация прибыли, рассматривается как единственная цель фирмы. «Максимизация подразумевает, что, выбирая из

В традиционной теории фирмы прибыль, точнее — максимизация прибыли, рассматривается как единственная цель фирмы. «Максимизация подразумевает, что, выбирая из нескольких альтернатив с разной ожидаемой прибылью, фирма все-таки выберет вариант с наибольшей ожидаемой прибылью»[10].

Однако на практике фирмы в ряде случаев ориентированы не только на прибыль, но и на другие цели. Обычно фирма подвержена сильной конкуренции, часто — необходимости выживания в условиях экономического кризиса. В этих условиях, когда трудно получить даже нормальную прибыль, фирма преследует только цель максимизации прибыли. Но если прибыль фирмы заметно выше нормальной, то фирма преследует и другие цели. Эти цели исследуются в теориях, альтернативных традиционной теории фирмы.

Поведенческая теория фирмы делает акцент на природе крупных компаний как сложных организаций, внутри которых у разных подразделений существуют разные главные цели (задачи), одновременное максимальное достижение которых приводит к противоречиям между этими подразделениями. Это прежде всего производственная задача (максимизация объемов производства), задача запасов (минимизация их достаточного уровня), задача сбыта (максимизация эффективности сбыта), задача рыночной доли (достижение максимального рыночного сегмента) и, конечно, задача прибыли (максимизация прибыли всей фирмы). Согласование этих задач становится предметом «торга» между подразделениями фирмы, в ходе которого достигается компромисс на основе большего или меньшего достижения всех целей, для чего каждому приходится отказаться от максимального выполнения своих задач. Для задачи прибыли это означает согласие на достижение удовлетворительного, а вовсе не максимального уровня прибыли.

Управленческие теории фирмы полагают, что цели фирмы — это максимизация выручки, т.е. валового дохода от продажи продукции (а вовсе не прибыли), и максимизация темпов роста активов. В крупных фирмах наблюдается отделение права владения от права распоряжения из-за того, что цели фирмы определяются не акционерами, а управляющими. Последние больше заинтересованы в максимизации выручки и темпов роста активов, чем в максимизации прибыли, так как их доходы и власть зависят от размеров фирмы. Прибыль рассматривается ими лишь как средство достижения вышеуказанных целей.

Гипотеза социальной ответственности фирмы состоит в том, что у фирмы, особенно крупной, есть социальная ответственность как перед своими акционерами и работниками, так и перед всем обществом. Преследование цели прибыли должно сопровождаться у фирмы реализацией общественно полезных задач: улучшение жизни сотрудников, повышение благосостояния близлежащих районов, ведение благотворительной деятельности и т.д. Гипотеза социальной ответственности частично реализуется на практике, однако утверждение о социальной ответственности фирмы перед всем обществом (а не только перед своими акционерами и работниками) оспаривается многими предпринимателями.

Таким образом, фирма работает прежде всего ради прибыли, однако она преследует и другие цели, причем для некоторых из них прибыль является только средством их достижения.

[1] Маибурд Е. М. Введение в историю экономической мысли. М., 1996. С. 333.

[2] Антология экономической классики: в 2 т. М., 1991. Т. I. С. 121.

[3] Маршалл А. Принципы экономической науки:вЗт. М., 1993. Т. 3. С. 282.

[4] Коуз Р. Г. Природа фирмы // Теория фирмы / под ред. В. М. Гальперина. СПб., 1995. С. 11-32.

[5] Смит А. Исследование о природе и причинах богатства народов. М., 1962. С. 25.

[6] Коуз Р. Г. Природа фирмы // Теория фирмы / под ред. В. М. Гальперина. СПб., 1995. С. 18.

[7] Коуз Р. Г. Фирма, рынок и право. М., 1993. С. 38.

[8] Пасс К., Лоуз Б., ДэвисЛ. Collins. Словарь по экономике: пер. с англ. / под ред. П. А. Ватника. СПб., 1998.

С. 354.

[9] Шумпетер Й. Капитализм, социализм и демократия. М., 1995. С. 125.

[10] Цит. по: Томпсон А., ФормбиД. Экономика фирмы. М., 1998. С. 265.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Глава 1 Сущность предпринимательства

Понятие «цель» на первый взгляд кажется понятным без дополнительного объяснения. Имеющее, казалось бы, самоочевидный смысл, оно в действительности относится к числу сложных категорий социологии, философии, экономики, управления.

Цель – идеальное мысленное предвосхищение результата предпринимательской деятельности. Это предмет устремления, заранее намеченный конечный замысел, ожидаемый результат действия предпринимателя. Родоначальник стратегического планирования и управления И. Ансофф определяет цель как критерий успеха или неудачи предпринимателя.

Цели направляют и регулируют предпринимательскую деятельность, поскольку она целиком направлена на их достижение.

Процессы постановки и достижения целей у предпринимателей постоянно сменяют друг друга (рис. 1.9).

Новая цель для предпринимателя – это стимулирующий фактор. Однако большей части предпринимателей необходимо признание достижения их успеха, они способны принимать на себя всю вину за неудачи.

Основным вопросом, который должен разрешить предприниматель, является определение целей своей предпринимательской деятельности.

Если цели не определены, то их установление служит одной из самых главных и трудных задач управления предпринимательской деятельностью. В этом случае формирование целей предпринимательской деятельности представляет первичную цель управления этой деятельностью, что наиболее ярко проявляется в планировании хозяйственной деятельности организации, инвестиционного и финансовых процессов, управления затратами.

Главная цель предпринимательской деятельности, которая обусловлена самой сущностью предпринимательства, заключается в стимулировании и удовлетворении спроса общества на конкретные потребности его членов (региона, страны). Однако это не единственная цель предпринимательства, и помимо нее существует целая система различных целей (в том числе и частных, но не менее важных).

Главная цель предпринимателя – максимизация его возможностей удовлетворять комплекс социально-экономических потребностей предпринимателя в условиях неопределенности, которая конкретизируется под влиянием внешней среды, исходя из возможностей внутренней среды и из его прошлого, а также из выполняемых предпринимательской единицей функций.

Для того чтобы сохранить жизнеспособность и эффективность предпринимательской единицы, предприниматель должен ставить перед собой определенные цели точно так же, как он это делал до ее создания. Эти цели могут быть различны. Наиболее типичными являются:

— цели развития предпринимательских единиц заключаются в изменении количественных параметров и качества функционирования предпринимательских единиц для перевода в желаемое, более благоприятное состояние, характеризуемое лучшими значениями целевых показателей. Цели развития могут состоять в определении финансированного ею уровня качества и эффективного производства, выхода на определенный уровень производства и потребления, удовлетворения потребностей потребителей;

— цели поддержания предпринимательских единиц в достигнутом ею состоянии возникают в условиях, когда надо закрепить это состояние, потому что оно удовлетворяет предпринимателя либо вызвано опасностью ухудшения этого состояния, которое надо предотвратить;

— цель выхода из нежелаемого состояния или цели дальнейшего спада, обеспечение выхода из кризиса характерны для ситуации, когда параметры, показатели функционирования предпринимательских единиц существенно ниже нормативного уровня, не удовлетворяют, целевым установкам предпринимателя и запросам потребителей, значительно хуже состояния аналогичных объектов. Целью предпринимателя в этой ситуации является преодоление спада, недопущение показателей предельно допустимого уровня, стабилизация социально-экономической обстановки и создание предпосылок подъема.

Наряду с этими достаточно общими глобальными целями возможны и вполне реальные более узкие, локальные цели, распространяющиеся на отдельные сферы, виды не только предпринимательской, но и социальной деятельности, связанные с решением частных проблем, осуществлением проектов, программ.

Например, целями могут быть:

— накопление денежных средств для завоевания новых рынков и развития производства;

— улучшение социальных условий сотрудников предпринимательских единиц;

— оптимизация спроса покупателей на продукцию предпринимательских единиц;

— оказание помощи в улучшении этических и моральных норм общества, улучшение культуры потребления и т. д.

Как правило, такие локальные ограниченные цели подчинены и входят в состав перечисленных общих целей предпринимателя, соответствующих общественным целям.

Но цели предпринимательских единиц не всегда совпадают с целями учредителей, менеджеров и коллектива. Более того, может наблюдаться противоречивость целевых устремлений внутри предпринимательских единиц, что наиболее типично в предпринимательстве. Несовпадение и противоречивость интересов людей, являющихся членами предпринимательских единиц, может привести и приводит к разрушительным для предпринимательских единиц последствиям.

Наиболее опасны в этом отношении расхождения целей предпринимателя и членов коллективов предпринимательских единиц, прикрываемые демагогическими заверениями предпринимателей о том, что они действуют в интересах коллектива. Истинные цели предпринимателя оказываются при этом завуалированными, скрытыми, предпринимательская единица теряет целевую ориентацию и вместо того, чтобы организовать и ориентировать ее на достижение единых целей, вносят дезорганизацию, приводят к низкой эффективности функционирования, а то и к деструкции, банкротству предпринимательских единиц.

Решающим условием развития предпринимательских единиц является единство целей предпринимателя и членов коллектива. Естественно, что достижение полного соответствия целей не представляется возможным. Но должны существовать гармония интересов, определенный уровень совпадения целевых установок для всех участников предпринимательской деятельности, переход за пределы которых недопустим.

Цели предпринимателей зависят от внешней среды, и наоборот, выбор внешней среды предпринимателем происходит в зависимости от целей.

Цели любой предпринимательской единицы (так как в ней протекают социально-экономические процессы) существенным образом связаны с потребностями людей и их удовлетворением. Любой экономический субъект, начиная от индивидуального предпринимателя, малого предприятия и завершая экономикой страны, функционирует, действует во имя потребления людей. Как известно, потребность – это нужда, необходимость в потреблении, использовании определенного количества товара и услуг, обеспечивающих жизнедеятельность и приносящих людям удовлетворение их желаний. В конечном счете – именно удовлетворение количественно и качественно изменяющихся потребностей людей и составляет главную цель экономики, а следовательно, и предпринимательской деятельности.

Цели предпринимательской единицы (за исключением корпоративных структур) имеют ограниченный временной горизонт. Например, для предпринимателя, реализующего идею по выпуску инновационной продукции, цель которой поднять предпринимательскую организацию до уровня, необходимого для выгодной ее продажи (чтобы воплотить в жизнь другую предпринимательскую идею), временной горизонт ограничен моментом продажи или слияния, так как после этого появляется новые ресурсы и новые перспективы.

Цели могут быть краткосрочными и долгосрочными.

Долгосрочные цели достигаются в течение длительного периода времени. Поэтому они, направленные на поддержание и увеличение рентабельности, должны подкрепляться решениями об обеспечении ресурсами таких долгосрочных потребностей, как исследования и разработка (НИОКР), создание новых производственных площадей и приобретение оборудования, обучение персонала.

Если бы поведение предпринимателя определялось исключительно ближайшими целями, подобного рода затраты были бы неоправданными. Поэтому важно, чтобы долгосрочные цели, направленные на поддержание и увеличение рентабельности, устанавливались по окончании краткосрочного периода развития.

Ближайшие и долгосрочные цели дают оценку товарно-рыночным возможностям в отрасли и в экономике. Но в жизни присутствуют и непредвиденные обстоятельства, вероятность которых может быть относительно низка, а воздействие на рентабельность предпринимательской единицы огромно. Это влияние может быть как негативным, приводящим к катастрофическим последствиям (война в Ираке принесла значительные потери для фирм, которые в эту страну вложили инвестиции), так и позитивным, открывающим перед предпринимательской единицей широкие перспективы, например дефолт в 1998 г. «сыграл на руку», например, производителям сухих строительных смесей.

Страхование может уменьшить риск, а новаторство – осуществить «прорыв». Для этого необходимо поставить еще одну цель – гибкость предпринимательской единицы. Гибкость может быть внешней, которая достигается применением диверсификационной модели товарно-рыночных инвестиций, минимизирующей последствия, и гибкость внутренняя, выражающаяся в ликвидности ресурсов предпринимательской единицы.

Любая цель как критерий успеха (или неудачи) состоит из трех элементов: некоего атрибута, призванного проверять выполнение критерия, средства измерения или масштаба для оценки величины атрибута и задачи определенного значения, масштаба которого стремится достичь предпринимательская единица.

Если взять за основную цель предпринимательской единицы ее атрибут – стимулирование и удовлетворение спроса общества на конкретные потребности его членов, то средством измерения будет норма прибыли на всем временнoм горизонте, а задачей – оптимизация этой нормы.

Прибыль является оценкой успеха и психологическим стимулом предпринимателя, показателем эффективности использования ресурсов и оценки инвестиционных возможностей, и, соответственно, источником развития предпринимательства. Именно поэтому предпринимателю необходимо сосредоточить свои усилия на тех факторах, которые производят прибыль (а не на самой прибыли).

Для достижения целей определяются и решаются конкретные задачи предпринимательской деятельности в рамках текущей или перспективной политики предпринимательских единиц, которая определяет направления и методы осуществления предпринимательской деятельности, ее стиль. Все это обеспечивает эффективное поведение предпринимательских единиц в сложившихся или меняющихся условиях окружающей среды.

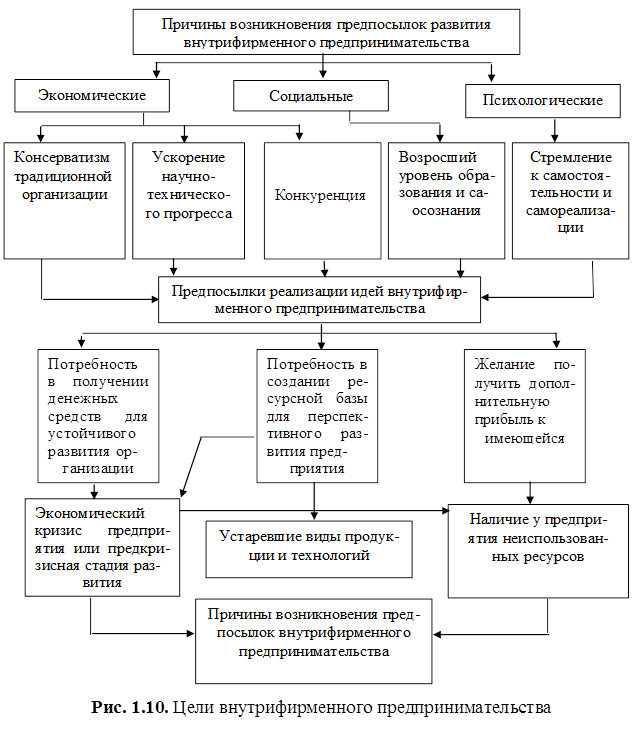

Главной целью внутрифирменного предпринимательства является стимулирование и удовлетворение спроса общества на конкретные потребности общества в рамках существующей коммерческой организации, а главной целью интрапренера является максимизация возможностей предпринимательства в условиях действующей коммерческой организации.

Цели внутрифирменного предпринимательства формируются в условиях внутренней среды коммерческой организации под воздействием внешней среды. Это может быть:

— потребность в получении денежных средств для устойчивого развития коммерческой организации;

— потребность в создании ресурсной базы для перспективного развития коммерческой организации;

— желание получить дополнительную прибыль к имеющейся (рис. 1.10).

Целью внутрифирменного предпринимательства является также обеспечение интересов организации и интрапренера, выдвинувшего и реализовавшего предпринимательскую идею.

Для развития внутрифирменного предпринимательства в действующей организации традиционного типа необходимо обеспечить дух предпринимательства и механизм реализации его возможностей, мероприятий, создающих условия для предпринимательской деятельности.

В задачи интрапренера может входить:

— реализация возможностей улучшения продукции (работ, услуг), сдвигающих кривые спроса;

— поиск новых методов организации производства и новых технологий, (влияющих на кривые затрат);

— разработка совершенно новых видов продукции (работ, услуг), создание при этом новых рынков, характеризующихся совершенно новыми кривыми спроса и предложения.

Главными задачами развития внутрифирменного предпринимательства являются создание ситуаций, максимально развивающих творческую активность, и реализация новаторских способностей.

Задачи предпринимательской деятельности и их решения, способствующие достижению поставленных целей, можно разделить на три направления.

Первое направление – это комплекс задач, решение которых обеспечивает успех инновационной деятельности предпринимателя.

Второе направление – комплекс задач по решению формирования эффективности предпринимательской деятельности, которая осуществлялась или же только стала осуществляться.

Третье направление – как эффективная, так и справедливая предпринимательская деятельность. Это происходит тогда, когда реализуется второе направление.

Прибыль является критерием того, насколько хорошо предприниматели удовлетворяют запросы клиентов. Как правило, чем выше прибыль, тем лучше удовлетворены потребности покупателей, и наоборот, чем ниже прибыль, тем меньше довольны покупатели. Увеличение нормы прибыли, например, требует решения комплекса таких задач, как обеспечение процесса производства необходимыми факторами производства; поиск источников финансирования; анализ выживаемости фирмы в меняющихся условиях конкуренции; удовлетворение потребностей покупателей или клиентов; увеличение объема продаж; оптимизация использования всех ресурсов; разработка маркетинговых стратегий; выбор поставщиков; выбор партнеров по бизнесу; повышение ликвидности фирмы; разработка мероприятий по охране окружающей среды и т. д.

Убеждение в том, что прибыль является единственной целью предприятия, сомнительно и мало способствует его развитию. Основной проблемой предпринимателя является получение им достаточного дохода от использования ресурсов, а не максимизация прибыли. Не менее важным моментом в постановке задач является определение нормы возврата инвестиций в качестве средства измерения рентабельности.

Для того чтобы поставить перед собой разумные цели, предприниматель должен сначала оценить собственные силы и способности, определить наиболее эффективное направление своей деятельности. Самооценка – это творческий процесс при постановке целей, так как она может открыть перед предпринимателем интересные возможности завоевания новых рынков, сокращения или расширения номенклатуры продукции. Метод постановки целей с учетом собственных возможностей основывается на следующих положениях:

— в высококонкурентной экономике успех сопутствует в основном тем предпринимателям, которые работают на очень высоком профессиональном уровне, так как быть средним производителем почти так же рискованно, как и быть плохим;

— предприниматель должен способствовать формированию спроса на свою продукцию, привлекая новых покупателей (при условии хорошего качества выпускаемой продукции);

— продукция, работы или услуги могут быстро устаревать, но хорошая репутация сохраняется на годы.

После постановки целей предприниматель должен решить, каким образом лучше всего добиться их осуществления. Для этого он разрабатывает план действий:

— детальная разработка последовательных шагов достижения каждой цели;

— закрепление ответственности за осуществление каждого шага за предпринимателем или другой ключевой фигурой;

— определение контрольных сроков каждого шага.

План действий предназначен для осуществления задуманного. Без такого плана, способного вдохнуть жизнь в поставленные предпринимателем цели, они теряют смысл.

Источник: www.aup.ru