Порядок ведения налогового учета при УСН

Налоговой учет «упрощенцы» обязаны вести в Книге учета доходов и расходов (КУДиР) для исчисления налоговой базы по единому налогу. В 1С 8.3 этот регистр существует именно для того, чтобы рассчитать налог при УСН, определить его налогооблагаемую базу.

На каждый следующий налоговый период формируется новая Книга учета доходов и расходов. КУДиР можно вести как в электронном виде, так и на бумажном носителе.

Отражение хозяйственных операций в КУДиР

В КУДиР все хозяйственный операции за отчетный период отражаются:

- В хронологическом порядке;

- Каждая операция должна быть отражена отдельной строчкой, то есть позиционным способом;

- Каждая запись должна подтверждаться первичным документом бухгалтерского учета.

Каким образом построен налоговый учет при УСН в 1С 8.3

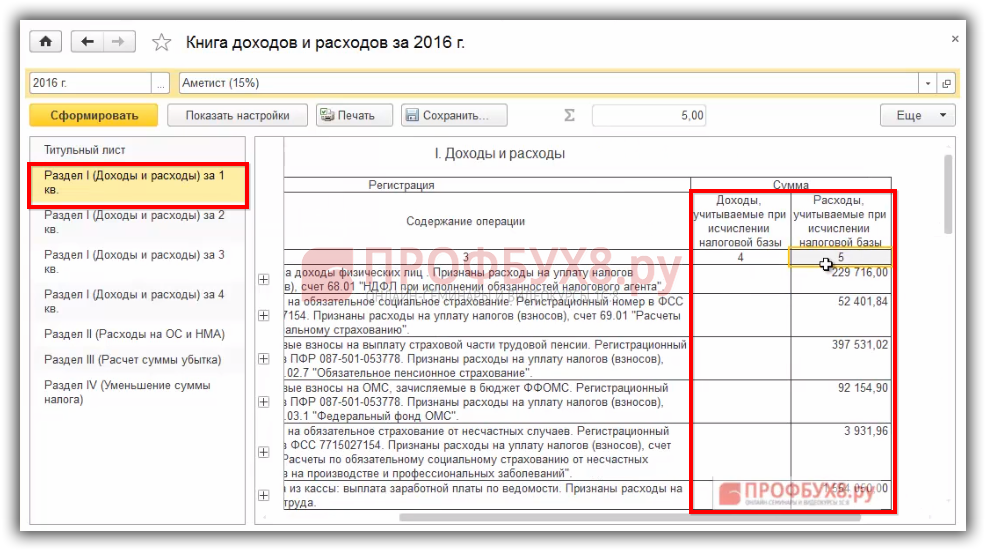

Основным регистром налогового учета при УСН в 1С 8.3 является КУДиР. Чтобы КУДиР в 1С 8.3 формировалась правильно, следует учесть, что ее невозможно сформировать по данным счетов бухгалтерского учета, потому что бух.учет ведется по методу начисления. А расчет налога при УСН ведется по кассовому методу, то есть по факту поступления или уплаты денежных средств.

Для того чтобы программа 1С 8.3 правильно и корректно заполняла КУДиР по кассовому методу, разработана система регистров накопления УСН. Основные регистры проиллюстрированы ниже:

Первые три регистра обеспечивают непосредственно регистрацию записей в КУДиР.

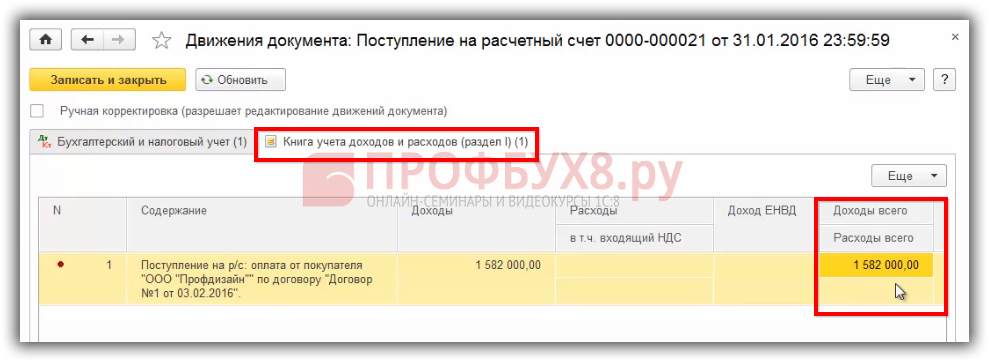

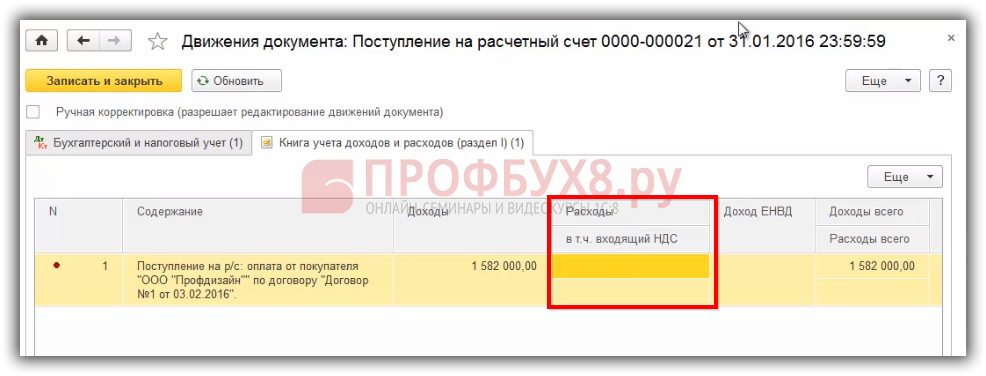

Допустим, поступила оплата от покупателя:

По кнопке ДтКт на закладке Бухгалтерский и налоговый учет можно увидеть бухгалтерские проводки:

На второй закладке отражаются регистры УСН. Запись с «красной точкой», означает регистрацию и что данная запись попадает непосредственно в отчет КУДиР:

В записи регистра УСН две основные графы: Доходы и Расходы, которые соответствуют графе 4 и 5 КУДиР:

Части «Доходы всего» и «Расходы всего» показывают фактический кассовый расход. Но это не означает, что они будут формировать налогооблагаемую базу:

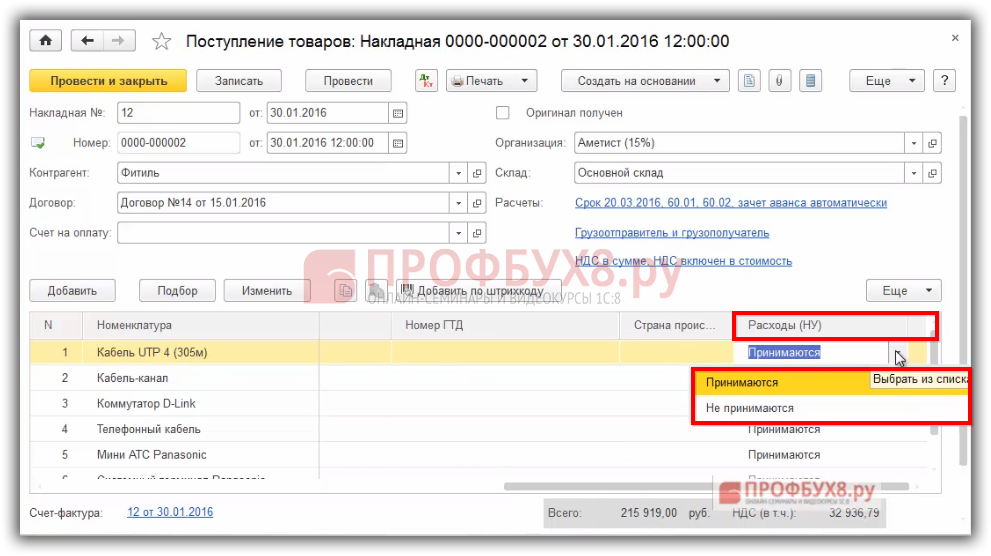

При вводе документов поступления или приобретения работ, товаров, услуг или материалов, то указываете параметры «Расходы НУ». Таким образом, в документах указывается Принцип принятия к НУ:

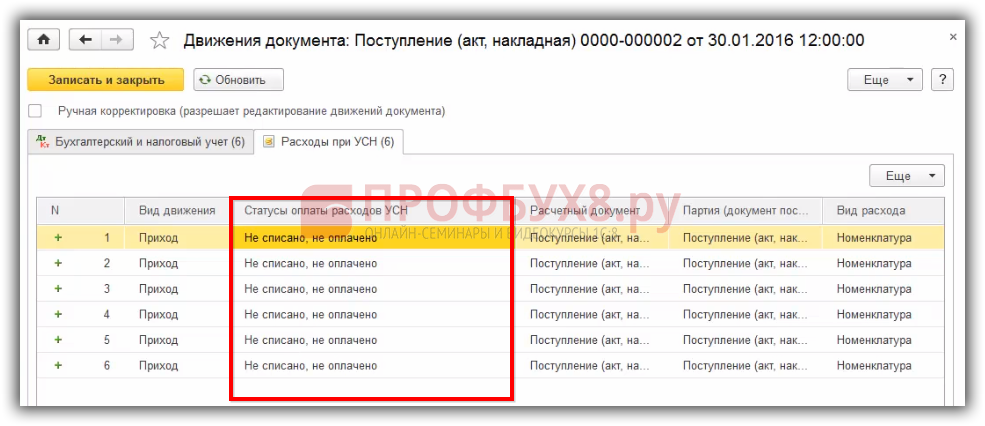

В данном случае необходимо решить имеем ли право принять расход на уменьшение налогооблагаемой базы или нет. То есть изначально в документах необходимо задать эти параметры. Если установлен параметр «Принимается», то программа 1С 8.3 сделает движение в регистре «Расходы при УСН»:

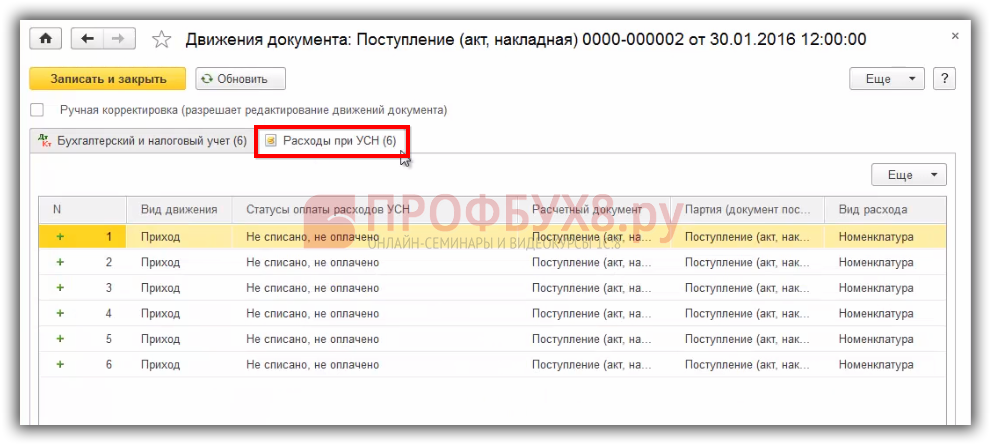

Регистр налогового учета «Расход при УСН»

В регистре «Расход при УСН» отражается текущее состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход «Принимается».

Вид движения предусмотрен либо Приход, либо Расход:

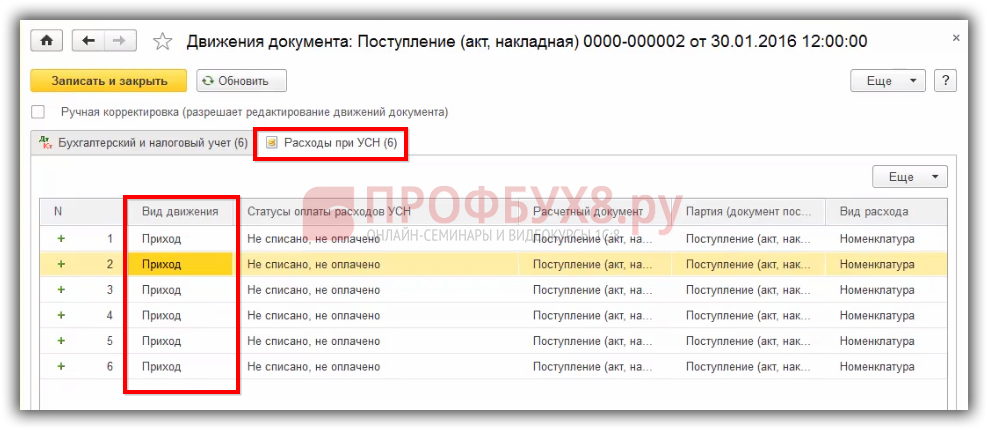

+ «Приход» – означает, что в регистре «Расходы при УСН» отражен расход, по которому еще не выполнены условия для возможности уменьшения налоговой базы. Иными словами, при проведении документа поступления, мы оприходовали наши материалы, которые еще не были оплачены нашему поставщику. Но если бы они были оплачены до момента этого документа, то была бы сразу запись в регистре КУДиР (раздел 1) в графе Расходы:

То есть делается запись в регистр «Расходы при УСН» со знаком «+» со статусом «Не списано, не оплачено».

– «Расход» – означает, что одно из условий для принятия данного расхода, уменьшающего налоговую базу, выполнено либо все условия выполнены. Тогда одновременно делается запись в итоговом регистре «Книга учета доходов и расходов (раздел 1)».

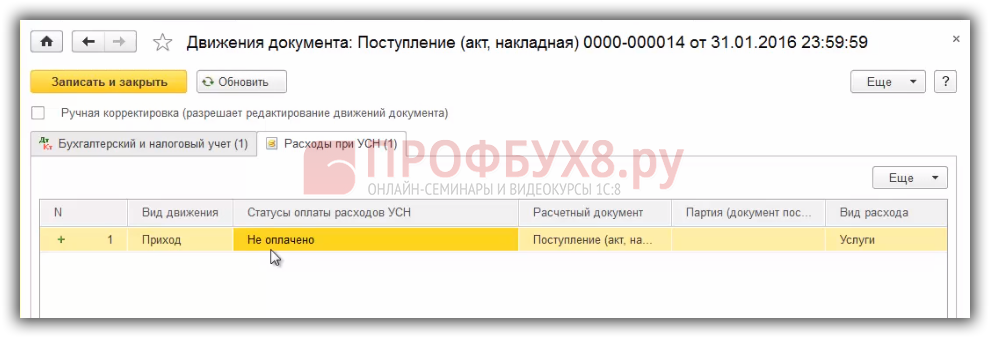

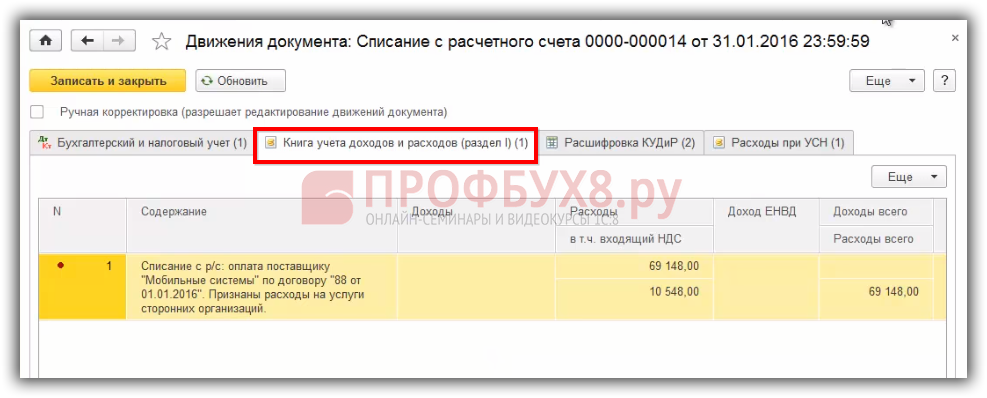

Допустим, контрагент оказал услуги. В документе поступления услуг, в регистре «Расходы при УСН» сформировалась запись со знаком «+», но на момент оказания услуг, они были не оплачены:

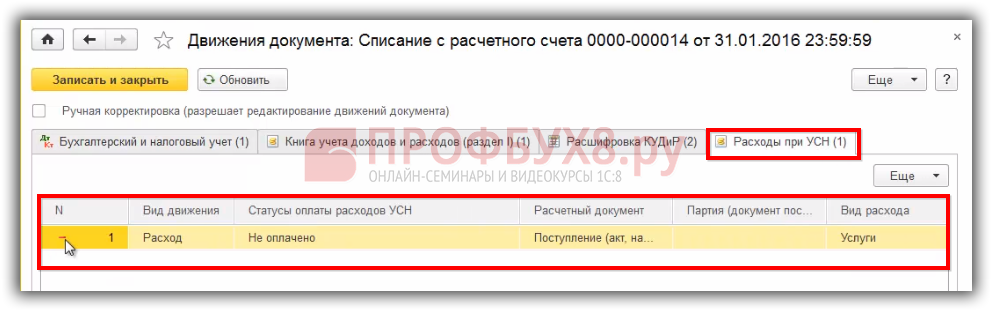

В этот же день произведена оплата. В документе «Списание с расчетного счета», в регистре «Расходы при УСН» запись списана:

Услуги оплачены и условия выполнены, поэтому одновременно делается параллельно запись в Книге учета доходов и расходов (Раздел 1). То есть теперь этот расход после оплаты попадает в Книгу учета доходов и расходов:

Таким образом, регистр «Расходы при УСН» накапливает записи до момента выполнения всех условий и после с видом движения «Расход» переводит их в Книгу учета доходов и расходов, либо на следующий статус:

Возможные состояния расхода:

- Не списано – поступление актива отражено в учете и расходы на его покупку оплачены поставщику, но он еще есть на учете. Например, материал не передан на хозяйственные нужды или в производство либо товары еще не реализованы. Поэтому в этом регистре они могут находиться со статусом Не списано. Статус Не списано важен для товаров, потому что до момента их реализации этот расход будем держать в регистре Расходы при УСН.

- Не списано, не оплачено – поступление актива отражено в учете и расходы на его приобретение не оплачены. В данном случае должно быть выполнено два условия для товаров.

- Не списано, принято – поступление актива отражено в учете и расходы на его приобретение признаны в качестве расходов налогового учета.

- Не оплачено.

Более подробно, какие необходимо установить статусы для автоматического включения расходов в КУДиР рассмотрено в нашей статье.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Какие бухгалтерские документы должны быть при усн

Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения. Об особенностях бухучета на УСН — в данном материале.

Бухгалтерский учет (БУ) должны вести все экономические субъекты, при любой системе налогообложения. От такой обязанности избавлены только индивидуальные предприниматели, для них предусмотрен особый учет доходов и расходов (п.1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привелегий не имеют. Поэтому все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Ведение бухгалтерского учета на УСН в 2017 году никак не изменилось, оно по-прежнему регламентировано Федеральным законом N 402-ФЗ о бухучете. Если фирма не вела учет, становится актуальным вопрос, как восстановить бухгалтерский учет на УСН в 2017 году, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

Это сложная процедура: ведь ФНС имеет возможность отследить многие сделки по контрагентам. После восстановления всех документов и регистров во избежание проблем с налоговой бухучет для ООО обязателен. В целом бухучет при УСН должен быть организован в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на УСН «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Любая коммерческая организация, ООО или АО, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- вести учет движения ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 Закона N 402-ФЗ, то она имеет право вести упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) могут не использовать двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны. Однако резервы по сомнительным долгам не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В приказе Минфина России от 21.12.1998 № 64н также сказано, что малые предприятия могут обходиться без использования регистров учета имущества. Такая особенность ведения учета должна быть отражена в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 Закона N 402-ФЗ, должны осуществлять БУ по общим правилам. Это значит, что они:

- ведут учет посредством двойной записи на счетах бухгалтерского учета (ч. 3 ст. 10 Закона N 402-ФЗ), то есть делают все бухгалтерские проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах, а также необходимые приложения к балансу и отчету.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Однако для организаций, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ именно этим методом при УСН нужно учитывать оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Но нужно учитывать, что кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, а также его бухгалтерскую отчетность. Поэтому учет все же лучше вести методом начисления, а кассовый метод оставить как способ ведения налогового учета. К тому же никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, при этом ответстственность (по договору) за ошибки в ведении бухучета и формировании отчетности будет нести не руководитель организацити или сама фирма, а нанятый специалист. Если же у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ «О БУ» от 06.12.2011 № 402-ФЗ освобождает ИП и от бухгалтерской отчетности при УСН в 2017 году. Впрочем, при желании учитывать факты хозяйственной деятельности можно по любым удобным правилам, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, прежде всего кассовые, книга учета доходов или книга учета доходов и расходов, налоговые декларации. Помимо этого необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2017 году

Основные правила для первички и регистров бухгалтерского и налогового учета:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но могут отличаться по внешнему виду и обладать расширенным набором показателей.

- Некоторые первичные документы являются унифицироваными (кассовые, банковские). Кроме того, бухгалтерский учет, например, в турфирме или концертной кассе на УСН сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т.п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН за 2017 год: формы документов

Календарь бухгалтера ООО на УСН на 2017 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. За 2017 год надо будет отчитаться до 31 марта 2018 года. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики могут потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована.

Место сдачи — ФНС и Росстат.

Стоит отметить, что с 2016 года существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя БУ малым предприятиям можно вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость бухгалтерских услуг для ООО на УСН не снижается.

Ответственность

По нормам статьи статьи 15.11 КоАП РФ за отсутствие регистров бухгалтерского учета, отсутствие первичных документов и систематические ошибки в ведении документации и учета организацию могут оштрафовать на 5–10 тысяч рублей.

Источник: xn--14-9kcqjffxnf3b.xn--p1ai

Авансовые отчеты при УСН: когда и как оформляются

Некоторые предприниматели считают, что авансовые отчеты при УСН составлять нет необходимости. Они ссылаются на п. 3 статьи 4 Закона № 129-ФЗ, по которому организации и ИП, применяющие упрощенную схему налогообложения, освобождаются от ведения бухгалтерской документации.

Однако ими упускается из виду тот факт, что в авансовых отчетах при УСН проводки отображаются разные: расходы на закупку товара и сырья, командировочные отчисления, взаиморасчеты с другими структурами и прочее. Поэтому, прежде чем отказываться от оформления такой документации, целесообразно сначала проконсультироваться со специалистами.

Компании, которые работают на упрощенной системе налогообложения, имеют некоторые послабления в подаче налоговой отчетности, однако авансовые отчеты при УСН 6 % сдавать все же необходимо. Этот документ помогает вести учет всех денежных средств, которые были выданы подотчетным лицам. Его необходимо своевременно подавать в ФНС.

Но особенности оформления и предоставления в орган ежегодно изменяются. Узнать, как учитываются авансовые отчеты при УСН и когда нужно сдавать отчет в этом году, помогут сотрудники нашей компании. Они точно знают, как правильно оформлять документацию, а также в какой форме ее подавать в Налоговую службу. Также они могут взять на себя составление отчета для вашей компании. Нужны ли авансовые отчеты при УСН

Лицо, которое получило денежные средства под отчет, должно не позже трех дней после этого предъявить документы об израсходованных суммах. Эта официальная бумага называется авансовым расчетом. В дальнейшем она будет подана в контролирующие органы. Очень часто у предпринимателей возникают сложности с определением, как учесть авансовые отчеты при УСН.

Трудности с зачислением средств в единый расчет появляются у лиц, которые не изучали постановления Минфина. В 2017 году изменился бланк подачи этого обязательного документа, что спровоцировало возникновение сложностей с его оформлением. Новая форма авансового отчета при УСН утверждена постановлением Госкомстата России от 1 августа. Она получила название № AO-1.

Но почему же столь часто возникают сомнения, обязателен ли авансовый отчет при УСН?Причина этого в том, что компании, которые работают на упрощенной системе налогообложения, освобождены от ведения бухгалтерского учета. А авансовый отчет должен входить в состав этого документа. Поэтому многие просто думают, что им не нужно составлять авансовый отчет без счет-фактуры при УСН.

- входят в перечень, утвержденный ст. 346.16 НК РФ;

- документально подтверждены;

- реально оплачены организацией.

Для тех организаций, которые используют упрощенную схему налогообложения и выбирают в качестве его объекта доходы, во многих случаях признание расходов в авансовых отчетах при УСН и соблюдение регламента кассовых операций является обязательным. В этих документах указываются суммы наличных денег, выданные должностным лицам на осуществление хозяйственных операций.

Заполнение авансового отчета при УСН

Оформление отчетности — это трудновыполнимая и очень ответственная задача. Поэтому справиться с ней могут далеко не все люди. Для того чтобы правильно подготовить и заполнить документ, необходимо иметь специальные знания и быть в курсе последних нововведений. Все особенности оформления авансового отчета при УСН подробно изложены в Постановлении Госкомстата России № 55.

- квитанции;

- чеки;

- транспортные документы.

Узнать, как оформляется авансовый отчет при УСН в 2017 году, вы можете у сотрудников компании «Финаби». Специалисты постоянно следят за нововведениями в бухгалтерской сфере, поэтому всегда в курсе последних изменений. Они не только подскажут, как правильно составить отчет, а также могут оформить его за вас.

Нюансы составления авансовых документов

Оформление авансовых отчетов при УСН по оплате ранее произведенных расходов требует знания бухучета и соответствующих правил. Если вы сомневаетесь, нужно или нет отображать в документации конкретные затраты, или не знаете, как показать ранее выплаченные суммы наличных денег, также обращайтесь за помощью. Мы досконально изучили, как составляется авансовый отчет при УСН по КДИР и прочим выплатам. Наши сотрудники быстро и юридически грамотно оформят для вас все бумаги, благодаря чему со стороны контролирующих госорганов к вашей организации претензий по ним не возникнет.

При заполнении приходится учитывать ряд важных моментов. Прежде всего, каждый авансовый отчет при УСН квитанциями, чеками и приходными ордерами должен дополняться обязательно. Любой такой документ:

- составляется в одном экземпляре;

- оформляется в бумажном или электронном виде;

- содержит список документов, подтверждающих затраты.

Если при УСН авансовый отчет не оплачен в соответствии с чеками либо деньги выданы без них, то это считается нарушением. В платежных документах должны быть указаны:

- наименование приобретаемых материальных средств;

- их количество;

- итоговая сумма;

- дата покупки.

Когда сдавать авансовый отчет при УСН

Как и все остальные обязательные декларации, сдавать авансовый отчет также необходимо строго в указанные временные рамки. Лицо, которое получило денежные средства под отчет, должно предоставить бумаги, подтверждающие их расходование, в течение 3 дней после окончания срока, на который они выданы. Далее происходит проверка авансовых отчетов при УСН. Длительность ее законом не установлена. Все зависит от загруженности специалистов, что должны осуществлять проверку.

Бухгалтерия обязана детально изучить все данные, указанные в отчете. При возможности, они должны проверить их достоверность. Если же срок сдачи авансового отчета при УСН не будет соблюден, то сумму могут вычесть из заработной платы подотчетного лица. Поэтому, если вы не хотите понести серьезные убытки, своевременно подавайте документы об израсходованных финансовых средствах.

Важно помнить, что даже ИП при УСН нужны авансовые отчеты. Для них составление этого документа обязательно, если средства были выделены на расчеты с контрагентами, поставщиками, на приобретение товарно-материальных ценностей. Особенности оформления отчета для компаний и индивидуальных предпринимателей не отличаются.

Авансовые отчеты при ЕНВД также необходимы. Даже единый налог на вмененный доход не освобождает от составления этого документа. Поэтому можно утверждать, что абсолютно все предприятия, которые работают на любых режимах налогообложения, должны оформлять и подавать авансовые отчеты.

Перерасход в авансовом отчете при УСН

Нередко возникают ситуации, когда суммы, выданной предприятием, просто не хватило на покупку всего необходимого товара, оплаты услуг. В таком случае возникает сложность, как отразить в отчете перерасход финансовых средств. В подробном перечне произведенных расходов необходимо указать данный факт. После проверки документа руководство проведет возмещение по авансовому отчету при УСН.

Если же у подотчетного лица остались средства, то он обязан сдать их в кассу.Если работник не погасил неизрасходованные финансы, то руководитель удержит сумму долга из его заработной платы.

Электронный авансовый отчет

В соответствии с действующим налоговым законодательством и руководящими указаниями Министерства финансов РФ, авансовые отчеты при УСН 15% и других аналогичных системах налогообложения можно представлять в надлежащие службы как в бумажном, так и в электронном варианте. Главное, чтобы они отражали достоверную информацию, а их оформление соответствовало требованиям регламента. При УСН 8 2 авансовые отчеты на машинных носителях должны содержать заверенную электронную подпись. В этих документах необходимо отобразить все средства, выданные наличными деньгами или выплаченные ранее на:

- все произведенные хозяйственные операции;

- закупку материальной базы или товаров;

- оплату командировок персоналу.

Остались вопросы? Мы Вам перезвоним!

Источник: finabi.ru