1.1. Основные понятия бизнес-системы, бизнес-процесса, архитектуры бизнес-системы, уровней управления

Описание организации, предприятия, корпорации, фирмы как структуры позволяет представлять бизнес как совокупность взаимосвязанных и взаимодействующих процессов. Процессы, происходящие в бизнесе – бизнес-процессы – реализуют механизмы создания ценности в корпорации в обмен на приобретаемые клиентами продукцию и услуги.

Эти механизмы создания «цепочек добавления ценности» в деятельности корпорации можно представить как последовательность некоторых событий, действий, направленных на получение продукции или услуг. Корпорация – как социальный тип организации представляет собой группу людей, объединенных единой целью, с максимальной централизацией и авторитарностью руководства, защищающих корпоративные интересы собственников и руководства.

Корпорация состоит из множества подразделений, продукция каждого из которых отличается от продукции другого [62, 63]. Все подразделения имеют общие фонды – технологии хранения и управления информацией.

Что такое бизнес-система ЕВРАЗа?

Каждое подразделение использует разные производственные методы, но имеют общую технологическо-техническую базу, одну центральную научно-исследовательскую лабораторию на проведение НИР и ОКР. Каждое подразделение должно работать независимо от другого для получения максимального дохода, однако может иметь долю самостоятельности в принятии решений.

Бизнес-процесс рассматривается как последовательность взаимосвязанных событий, приводящих к результату деятельности компании [1-3]. Бизнес-процессы «привязывают» к определенным структурным подразделениям корпорации.

Параллельный инжиниринг бизнес-процессов (одновременный регулярный менеджмент процессов), происходящих в корпорации, позволяет реализовать процессный подход к управлению ресурсами корпорации. К ресурсам корпорации относятся: материальные, производственные, информационные, логистические, финансовые, денежные, социальные 9004-1:1994) т.д. ресурсы.

Бизнес-процессы, моделирующие динамику движения производственных ресурсов, называются основными (основные бизнес-процессы регламентированы согласно стандарта ISO), остальные бизнес-процессы называются вспомогательными и служат для обеспечения основного бизнес-процесса. Выделяют также сквозные бизнес-процессы, которые выделяются при управлении организацией, связаны с анализом деятельности как отдельных подразделений, так и всей корпорации.

Корпоративная архитектура – общее структурное представление компании. Компоненты корпоративных архитектур – бизнес-архитектура, архитектура системы управления, архитектура информационных технологий.

Корпоративное управление – контролирующая и управляющая система компании, которая устанавливает права и обязанности различных участников компании (директоров, менеджеров и акционеров), а также содержит основные правила и процедуры, обеспечивающие принятие управленческих решений. Модель корпоративного управления отражает закрепленный в уставе и регламентах корпорации текущий баланс прав, обязанностей и ответственности, текущую роль и текущее влияние субъектов корпоративных отношений на принятие решений по делам корпорации.

Готовая бизнес-система | Важность системы в бизнесе

Таким образом, корпоративная модель отражает актуальное распределение власти в корпорации как социальной системе. Связь между корпоративной архитектурой и архитектурой КИС очевидна, т.к. ясно, что насколько подробно исследована архитектура предприятия, настолько полно выделены основные и вспомогательные бизнес-процессы, настолько динамично можно отследить изменения в деятельности предприятия.

Известно, что ускорение производства и выход на рынок новых продуктов, инноваций в бизнесе реализуется в большей степени благодаря внедрению новых или изменению критичных (mission-critical) приложений КИС, реинжинирингу бизнес-процессов. Информатизация процессов корпоративного управления осуществляется с помощью корпоративных информационных систем как совокупности организационных, технических, технологических, программных и информационных средств, объединенных в одну систему с целью сбора, хранения, обработки и интерпретации необходимой информации, предназначенной для выработки и принятия управленческих решений, связанных с деятельностью корпорации.

Принадлежность предприятия к определенной организационной структуре позволяет классифицировать процессы предприятия (основные, вспомогательные, процессы управления организацией) с целью выявления «цепочки создания добавленной стоимости» (value-added chain) [5], на основании анализа свойств которой строится вся система оценки эффективности бизнеса и принимаются управленческие решения. Цепочка создания добавленной стоимости — последовательность функций структурных подразделений предприятия (центров ответственности) в том порядке, как они выполняются при создании конкретного вида потребительной стоимости [3].

Например, к таким функциям относятся функции закупки, производства, доставки, продажи продукции и оказания услуг. Управление цепочкой создания добавленной стоимости осуществляет предприятие, которое имеет статус центра прибыли. Структурные подразделения, выполняющие другие функции, являются центрами затрат.

Формирование новых потребительских качеств у производимого изделию (продукта) в этом случае связано с процессом приобретения новой ценности для потребителя. Любое звено цепочки может быть выделено в самостоятельный вид деятельности (центр прибыли).

Под центром финансовой ответственности (ЦФО) будем понимать структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за определенные статьи расходов и/или доходов. Оно должно так исполнять свои функциональные обязанности, чтобы соблюдался установленный для него уровень финансовой ответственности.

Центры финансовой ответственности (ЦФО) разделяются на 4 основные категории: — центр затрат – объект финансовой структуры предприятия, отвечающий за издержки и расходование ресурсов, величину и структуру которых он может регулировать и контролировать, в том числе посредством их нормирования; — центр доходов – объект финансовой структуры, деятельность которого связана с поступлениями от реализации продукции (товаров, услуг) и который также может отвечать за некоторые сбытовые расходы; — центр прибыли – центр финансовой ответственности, наделяемый ответственностью как за производство, так и за продвижение и продажу продукции (товаров, услуг), т.е. в целом за направление деятельности, проекты, обеспечивающие получение прибыли; — центр инвестиций – ЦФО, уполномоченный разрабатывать и осуществлять новые бизнес-проекты, распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину отдачи от инвестиций. На рис.1 приведены составляющие процесса информатизации корпоративного управления.

Рис.1.Процессы информатизации корпоративного управления Бизнес-решение определим как состояние бизнес-системы в определенный момент времени для определенной бизнес-архитектуры. Бизнес-решение связано с выработкой оценки эффективности деятельности корпорации и эффективности ИТ-сервиса, соответственно (метрики BSC, KPI, CVT и т.д.). Бизнес-приложение разрабатывается с использованием конкретной семантической и синтаксической среды КИС. Например, для КИС SAP такими средами являются ABAP, JAVA; для КИС 1С:ПРЕДПРИЯТИЕ – среды встроенного языка 1С (прообраз Си++), для КИС COBRA – языковая среда Си++ и т.д.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Классификация бизнес-систем

Классы УФО-элементов, используемые в качестве алфавитных при проведении УФО-анализа, могут оказаться довольно сложными (4-й случай). Это затрудняет использование таксономических (иерархических) классификационных структур для хранения заготовленных элементов и построения из них концептуальных моделей. С целью преодоления этой проблемы для хранения УФО-элементов и концептуального моделирования используются фасетные классификации в виде таблиц (УФО-библиотеки), строки которых соответствуют входным связям, а столбцы – выходным.

При этом, с практической точки зрения, нецелесообразно использование «информационных» связей без указания конкретного вида материального носителя данного вида информации, «энергетических» связей без указания конкретного вида вещественного носителя данного вида энергии, связей «по управлению» без указания конкретного вида данных, являющихся носителями этого вида управления. Таким образом, для построения библиотечных элементов целесообразно использовать связи, являющиеся комбинациями следующих потоков: V – поток вещества, VE – поток энергии (с учетом вещественного носителя), VD – поток данных (с учетом вещественного носителя, например бумажный документ), VED – поток данных (с учетом энергетического носителя, например электронный документ), VDC – поток управления (с учетом вещественного носителя потока данных), VEDC – поток управления (с учетом энергетического носителя потока данных).

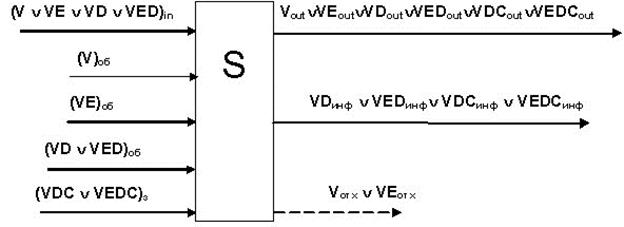

Кроме того, эффективность анализа и моделирования любой системы, как известно, в значительной степени зависит от правильности формулирования требований к ней, что выражается в необходимости построения контекстной модели системы перед осуществлением ее декомпозиции. Для управления процессом контекстного моделирования организационных или бизнес-систем в рамках УФО-анализа предлагается узел, занимаемый системой, представлять в виде «образа», изображенного на рисунке 5.4.

На данном рисунке показано, что любая система S для производства своей выходной продукции должна получать на вход «предметы труда» (то из чего будет делаться продукция):

— или в виде вещества Vin;

— или в виде энергии VEin на некотором носителе;

— или в виде данных VDin или VEDin опять же на некотором (вещественном или энергетическом) носителе.

Эта связь соответствует связи «input» стандарта моделирования IDEF0.

Для своего нормального функционирования система должна также получать:

— материально-техническое обеспечение Vоб, например, оборудование;

— энергетическое обеспечение VEоб, например, электроэнергию;

— информационное обеспечение VDоб или VEDоб, например, описания технологических процессов.

Эти связи соответствуют связи «mechanism» в стандарте IDEF0.

Кроме того, система должна получать управляющие воздействия VDCз или VEDCз, которые, в первую очередь, являются запросами (потребностями) тех систем, для которых данная система вырабатывает свои товары или услуги.

Эта связь соответствует связи «control» в стандарте IDEF0.

При этом допускается отсутствие у системы отдельных входов при наличии у нее достаточных собственных внутренних ресурсов данного вида.

На выходе системы в зависимости от отрасли деятельности могут быть:

— или Vout – вещество;

— или VEout – энергия на некотором носителе;

— или VDout (VEDout) – данные на некотором носителе;

— или VDCout (VEDCout) – управляющая информация на носителе.

Эти связи соответствуют связи «output» в стандарте IDEF0.

Кроме того, на выходе системы может иметь место информация (данные – VDинф и/или VEDинф, либо управляющая информация – VDCинф и/или VEDCинф) о ее функционировании. Это могут быть, например, заявки другим системам на материалы и комплектующие или отчеты в налоговые органы, а также вещество или энергия, представляющие собой отходы производства (Vотх и/или VEотх), например, макулатура.

Определены следующие классы «образов» систем в зависимости от поступающих на вход «предметов труда» и выходной продукции (см. табл. 5.2). В таблице использованы сокращенные обозначения для данных на вещественных (VD = D) и энергетических (VED = G) носителях, а также для управляющей информации на вещественных (VDC = C) и энергетических (VEDC = Q) носителях. Это обусловлено тем, что, в настоящее время, широкое распространение имеют только бумажные (D и C) и электронные (G и Q) носители информации.

Если вход и выход системы принадлежат к потокам разного вида, т.е. выход есть результат некоторого преобразования входа, то получается образ организации производственного типа. При этом если на входе один вид вещества Vin, а на выходе другой вид вещества V*out, то имеет место система класса SPV, осуществляющая вещественное производство.

Таблица 5.2. Аспекты системного подхода Узел-Функция-Объект.

| Входы: | Выходы: | ||||||||

| Произ-водст-венный | Обеспечивающие | Упра-вляю-щий | Про-дукто-вый | Инфор-маци-онный | Отхо-ды | ||||

| Веще-ствен-ный | Энер-гети-ческий | Инфор-мацион-ный | |||||||

| Производство | Вещества – spv | Vin | Vоб | VEоб | D(G)об | C(Q)об | V*out | D(G)out C(Q)out | Vотх VEотх |

| Энергии – spe | Vin VEin | –‘’– | –‘’– | –‘’– | –‘’– | VE*out | –‘’– | –‘’– | |

| Информации — spi | D(G)in | –‘’– | –‘’– | –‘’– | –‘’– | D*(G)*out C(Q)out | –‘’– | Vотх | |

| Транспорт | Вещества – stv | V* | –‘’– | –‘’– | –‘’– | –‘’– | V* | –‘’– | –‘’– |

| Энергии – ste | VE* | –‘’– | –‘’– | –‘’– | –‘’– | VE* | –‘’– | Vотх VEотх | |

| Информации — sti | D*(G*) C*(Q*) | –‘’– | –‘’– | –‘’– | –‘’– | D*(G*) C*(Q*) | –‘’– | Vотх | |

| Распределение | Вещества – slv | V | –‘’– | –‘’– | –‘’– | –‘’– | V” | –‘’– | –‘’– |

| Энергии – sle | VE | –‘’– | –‘’– | –‘’– | –‘’– | VE” | –‘’– | Vотх VEотх | |

| Информации — sli | D(G) | –‘’– | –‘’– | –‘’– | –‘’– | D”(G”) | –‘’– | –‘’– |

Если на входе один вид энергии VEin и/или какой-то вид вещества Vin, а на выходе другой вид энергии VE*out, то имеет место система класса SPE, осуществляющая энергетическое производство. Если на входе один вид данных на бумаге Din и/или в электронном виде Gin, а на выходе другой вид данных D*out и/или G*out, либо управляющая информация на бумаге Cout и/или в электронном виде Qout, то имеет место система класса SPI, осуществляющая информационное производство. Это могут быть административные организации или организации аналитического типа. При этом их легко отличить. На выходе административных организаций, естественно, должны быть Cout и/или Qout, а на выходе аналитических – только Dout и/или Gout.

Если вход и выход системы принадлежат к потокам одного вида (в идеале, эквивалентны), то получается образ системы транспортного класса. При этом если на входе некоторый вид вещества V*in и на выходе этот же вид вещества V*out, а также выполняется равенство V*in = V*out, то имеет место система класса STV, осуществляющая транспортировку вещества. Если на входе некоторый вид энергии VE*in и на выходе этот же вид энергии VE*out, а также выполняется равенство VE*in = VE*out, то имеет место система класса STE, осуществляющая транспортировку энергии. Если на входе некоторый вид данных на бумаге D*in и/или в электронном виде G*in, или управляющей информации на бумаге C*in и/или в электронном виде Q*in, а на выходе этот же вид данных D*out и/или G*out, или управляющей информации C*out и/или Q*out, то имеет место система класса STI, осуществляющая транспортировку информации.

Ситуация, когда на входе и на выходе один и тот же вид вещества, энергии или информации характерна и для систем заготовительно-распределительного класса SL. Сюда же относятся контролирующие организации. Однако «образы» этих классов отличаются от «образов» транспортных классов тем, что их производственные входы и их продуктовые выходы могут иметь разные количественные характеристики.

В заключении классифицирования видов «образов» организационных систем необходимо отметить, что выбор того либо иного образа для моделирования системы будет определяющим с точки зрения результатов анализа или проектирования. Так для анализа деятельности, например, кафедры высшего учебного заведения или органов управления теоретически можно использовать как образ информационно-производственной системы, так и заготовительно-распределительной. Совершенно ясно, что результаты моделирования будут принципиально отличаться. Следовательно, выбор образа должен быть обусловлен, в первую очередь, требованиями тех систем, которые реально связаны или будут связаны с выходами рассматриваемой (анализируемой) системы.

Таким образом, в рамках УФО-анализа предполагается использование девяти типов библиотек, в соответствии с классами «образов» бизнес-систем. Каждая библиотека в настоящее время представляет собой таблицу, строки которой соответствуют видам входных связей узлов, а столбцы – видам выходных связей.

Каждая ячейка таблицы хранит сведения о функциональном процессе (или наборе процессов), обеспечивающем преобразование входов данного узла в выходы. При этом могут храниться сведения о нескольких вариантах таких процессов или вариантах наборов. Кроме того, относительно каждого варианта процесса (или варианта набора) хранятся сведения об объекте (или наборе объектов), способном реализовать данный процесс (или данный набор процессов). При этом могут храниться сведения о нескольких объектах или нескольких наборах объектов для каждого процессов или каждого набора процессов. Пример функциональных характеристик УФО-элементов высокоуровневого алфавита для описания организационных систем представлен в таблице 5.3, объектных – в таблице 5.4.

Применение данных результатов для построения модели производственной системы одного из предприятий показало, что все подразделения такой системы могут быть представлены как изображения перечисленных образов, а сама производственная система – как конфигурация этих изображений (см. далее). При этом такое формально-семантическое представление модели производства позволяет выработать ряд конструктивных рекомендаций по совершенствованию организационной структуры.

Рассмотренная классификация образов организационных систем (бизнес-систем) позволяет значительно упростить решение первой (и самой важной) задачи моделирования и анализа, а именно, задачи построения контекстной модели. Важность данного результата обусловлена тем, что, до настоящего времени, выбор контекстного представления системы (в том числе организационной) являлся исключительно эвристической процедурой. Однако, именно контекстная модель является исходной точкой всего анализа, задающей его направление и, по сути дела, определяющей в значительной степени результат.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Виды бизнес систем

3) МLМ (Multi – Level Marketing) – Много — Уровневый Рынок.

Для того чтобы построить успешный Традиционный бизнес человеку необходимо обладать несколькими составляющими:

1. Идея, план — как и в какой нише создать свой бизнес.

2. Экономическая смекалка (способность видеть новые возможности развития).

3. Знания и ОПЫТ в области экономики и в области создания бизнеса.

5. Начальный капитал (деньги).

И даже если Вы имеете все составляющие, это не гарантирует Вам успех в деле, потому что Вам самому нужно будет создать не просто очередную работу для себя самого, а собственную бизнес-систему.

Статистика показывает: большинство традиционных предприятий — более 95% — заканчивают своё существование, не отпраздновав 3-летний юбилей.

В этом смысле Франчайзинг (в переводе с английского — льгота или привилегия) можно рассматривать как альтернативную бизнес-систему.

Привилегия франчайзинга в том, что это уже готовая бизнес система. Проверенная, отработанная во многих городах и даже странах, под «раскрученной» торговой маркой, с прогнозируемым доходом. Не требующая от владельца ни 1) экономической смекалки, ни 2) образования, ни 3) связей, а только определённую сумму достаточную для её покупки.

Самый известный франчайзинг – рестораны быстрого питания «МакДональдс», покупка этой франшизы обойдётся Вам в 1 миллион 200 тысяч долларов, плюс расходы на организацию, торговое оборудование и т.д. (может быть поэтому за Уралом нет ни одного «МакДональдса»?) но есть франчайзинги и подешевле.

Это действительно «льготная» система, потому что для того, чтобы иметь автономно работающий франчайзинговый бизнес, Вам не нужно быть «семи пядей во лбу», не обязательно иметь бизнес образование и «крышу», можно просто взять кредит (если есть под что) и купить уже работающий бизнес, научиться им управлять — и получать от него доход.

Но при всех его достоинствах Франчайзинг имеет один, но очень существенный недостаток – его доход потенциально ограничен, потому что для увеличения прибыли он требует новых и новых капиталовложений.

Третья бизнес система – это МЛМ. Его называют мини — франчайзинг (Мини — по стоимости его покупки, но не по доходам от него. Франчайзинг – потому что это готовая бизнес — система).

Если смотреть на бизнес как на средство передвижения из пункта «А» в пункт «В», то чтобы улететь, допустим, из Новосибирска в Москву, воспользовавшись «традиционным» самолётом, Вам нужно очень крепко подумать, чтобы: 1) придумать этот самолёт, потом 2) создать его подробный проект на бумаге, затем 3) привлечь инвесторов чтобы его построить, 4)научиться им управлять и тогда уже спокойно лететь себе в Москву.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

У одной смазливой девушки есть муж и любовник, оба богатые люди. Для неё они денег не жалеют и осыпают её дорогими подарками. А вот денег на карманные расходы не дают. Но вот у девушки после каждого презента появляются и деньги и подарки. Что для этого она делает?

Источник: center-yf.ru