Какие документы запрашивает банк у физических лиц по закону 115-ФЗ?

Как правило, те, на основании которых происходит зачисление и списание денег с вашего счета. В случае сомнений в операциях банк чаще всего попросит показать:

документы, подтверждающие ваш доход, например справку о доходах, налоговую декларацию, договор купли-продажи имущества и другие;

документы, на основании которых вы получаете или переводите кому‑либо деньги, например трудовой договор, договор займа, дарения, купли-продажи и прочие.

Остальные документы зависят от конкретной ситуации.

Типичные примеры дополнительных документов, которые банк может запросить при проверке:

Выписку со счета из другого банка за последние три месяца — обычно ее можно заказать в личном кабинете банка

Авансовый отчет

Чеки за покупки или выписку с карты

Трудовой договор с организацией, которая перевела вам деньги

Приказ или распоряжение о выдаче подотчетных средств

Выписку за последние три месяца до закрытия счета из банка, где закрыли вклад, — обычно ее можно заказать в личном кабинете банка

Проверка организаций и индивидуальных предпринимателей: помощь адвоката

Выписку с расчетного счета ИП, с которого вы пополняете личную карту, за последние полгода

Подтверждения уплаты налогов

Выписку со счета родителей, с которого они переводят вам деньги, за последние полгода

Документ, подтверждающий доход ваших родителей

Свидетельство о рождении

Протокол общего собрания (решения) акционеров (учредителей) о выплате дивидендов

Документ, подтверждающий выплаты дивидендов, например бухгалтерскую отчетность о финансовых результатах

Справку 2-НДФЛ за период получения дивидендов

Вы получаете зарплату на карту другого банка и переводите деньги на карту Тинькофф

Какие дополнительные документы могут запросить

Выписку со счета из другого банка за последние три месяца — обычно ее можно заказать в личном кабинете банка

Вы получаете подотчетные деньги, например субсидии или командировочные, на карту Тинькофф

Какие дополнительные документы могут запросить

Авансовый отчет

Чеки за покупки или выписку с карты

Трудовой договор с организацией, которая перевела вам деньги

Приказ или распоряжение о выдаче подотчетных средств

Вы закрыли вклад в другом банке и переводите крупный остаток в Тинькофф

Какие дополнительные документы могут запросить

Выписку за последние три месяца до закрытия счета из банка, где закрыли вклад, — обычно ее можно заказать в личном кабинете банка

Вы ИП и переводите почти весь оборот с бизнес-счета на личную карту в Тинькофф

Какие дополнительные документы могут запросить

Выписку с расчетного счета ИП, с которого вы пополняете личную карту, за последние полгода

Подтверждения уплаты налогов

Вы несовершеннолетний и получаете деньги от родителей

Какие дополнительные документы могут запросить

Выписку со счета родителей, с которого они переводят вам деньги, за последние полгода

Документ, подтверждающий доход ваших родителей

Свидетельство о рождении

Вы получаете дивиденды от компании

Полезная информация для ИП. Стоит ли боятся налоговой проверки

Какие дополнительные документы могут запросить

Протокол общего собрания (решения) акционеров (учредителей) о выплате дивидендов

Документ, подтверждающий выплаты дивидендов, например бухгалтерскую отчетность о финансовых результатах

Справку 2-НДФЛ за период получения дивидендов

Вся представленная в банк информация охраняется законом о банковской тайне — мы не разглашаем и не передаем ее посторонним. Закон о банковской тайне

Если у вас возникли вопросы, опишите вашу ситуацию в чате службы поддержки или по телефону 8 800 555‑77‑78 — специалист по закону 115‑ФЗ подскажет, какие документы можно представить и как их получить.

Какие документы о доходе может представить самозанятый или ИП?

Если вы самозанятый

Можно прислать 2 типа документов:

В приложении «Мой налог»: «Настройки» → «Справка о доходе»

Через личный кабинет на nalog.ru: «Настройки» → «Справки» → «Справка о состоянии расчетов»

Справка формируется моментально

В приложении Тинькофф: «Главная» → «Самозанятость» → «Заявленные доходы»

В личном кабинете на tinkoff.ru: в ленте событий выберите операцию → «Посмотреть чек»

В приложении «Мой налог» или в личном кабинете на nalog.ru: «Операции» → выберите нужный чек

Справка о доходах

Где его найти

В приложении «Мой налог»: «Настройки» → «Справка о доходе»

Через личный кабинет на nalog.ru: «Настройки» → «Справки» → «Справка о состоянии расчетов»

Справка формируется моментально

Чеки за последний месяц

Где его найти

В приложении Тинькофф: «Главная» → «Самозанятость» → «Заявленные доходы»

В личном кабинете на tinkoff.ru: в ленте событий выберите операцию → «Посмотреть чек»

В приложении «Мой налог» или в личном кабинете на nalog.ru: «Операции» → выберите нужный чек

Если вы ИП

Подтверждающий документ зависит от выбранной вами системы налогообложения. В некоторых случаях банк может попросить прислать только выписку с расчетного счета ИП, а иногда нужны дополнительные документы.

Документы могут быть такими:

Справка о состоянии расчетов (доходах) по налогу на профессиональный доход за текущий год — можно получить в приложении «Мой налог» или в личном кабинете налогоплательщика

Чеки за последний месяц — можно получить в приложении «Мой налог» или на nalog.ru

Декларация 3-НДФЛ за предыдущий календарный год

Книга учета доходов и расходов и хозяйственных операций (КУДиР), если нужна информация о доходах в текущем году, за который еще не сдана декларация 3-НДФЛ

Декларация по УСН за предыдущий год

Копии патента и книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Налоговая декларация по единому сельскохозяйственному налогу за прошедший отчетный период

КУДиР с отметкой налогового органа за прошедший отчетный период

Система налогообложения

Налог на профессиональный доход, НПД

Документы о доходе

Справка о состоянии расчетов (доходах) по налогу на профессиональный доход за текущий год — можно получить в приложении «Мой налог» или в личном кабинете налогоплательщика

Чеки за последний месяц — можно получить в приложении «Мой налог» или на nalog.ru

Система налогообложения

Общая система налогообложения, ОСНО или ОСН

Документы о доходе

Декларация 3-НДФЛ за предыдущий календарный год

Книга учета доходов и расходов и хозяйственных операций (КУДиР), если нужна информация о доходах в текущем году, за который еще не сдана декларация 3-НДФЛ

Система налогообложения

Упрощенная система налогообложения, УСН

Документы о доходе

Декларация по УСН за предыдущий год

Система налогообложения

Патентная система налогообложения, патент, ПСН

Документы о доходе

Копии патента и книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Система налогообложения

Единый сельскохозяйственный налог, ЕСХН

Документы о доходе

Налоговая декларация по единому сельскохозяйственному налогу за прошедший отчетный период

КУДиР с отметкой налогового органа за прошедший отчетный период

Вся представленная в банк информация охраняется законом о банковской тайне — мы не разглашаем и не передаем ее посторонним. Закон о банковской тайне

Более подробно о проверках по 115-ФЗ предпринимателей можно узнать в разделе для бизнеса. О проверке бизнеса по закону 115-ФЗ

Банк просит экономическое обоснование операции. Что это такое?

Это описание назначения операций в свободной форме, чтобы был понятен их смысл. Как правило, банк запрашивает информацию не о покупках, а о снятии наличных, операциях в других кредитных организациях и переводах на другие счета. При этом не по каждой конкретной операции, а в целом по таким операциям за последние три месяца. В зависимости от назначения операций банк может попросить подтвердить их документально, например с помощью чеков или договора

Обоснование может выглядеть примерно таким образом:

«Я переводил деньги жене и родителям для ведения семейного бюджета. Также переводил деньги Петрову А. А. в счет погашения долга (договор займа прикладываю), Иванову А. А. за покупку автомобиля (договор купли-продажи прикладываю), а переводы на счет Х — покупка расходных материалов для работы (чеки прикладываю)».

Есть ситуации, когда банк обязательно попросит дать разъяснения. Например, клиент организовал в соцсети сбор средств на лечение, и на его счет стали поступать переводы от разных людей, а после пополнений клиент переводит деньги другому человеку или на свой счет в другом банке. Ранее таких операций не было, они нетипичны для него и подпадают под критерии сомнительных операций, утвержденные ЦБ, поэтому банк обязан разобраться в ситуации. Банк запросит пояснения и документы по таким операциям, например ссылки на страницы сбора и их скриншоты, медицинские документы, подтверждающие диагноз и счет от больницы, на основании которого объявлялся сбор средств. Когда проверка будет пройдена, банк снимет все ограничения.

Вся представленная в банк информация охраняется законом о банковской тайне — мы не разглашаем и не передаем ее посторонним. Закон о банковской тайне

Источник: www.tinkoff.ru

Предоставление документов в налоговую — сроки и образцы ответов на требования

Требования о предоставлении документов в налоговую часто возникают во время плановой или внеплановой проверки. Но ФНС вправе их истребовать и в других случаях. Рассказываем, как, в каком виде и за какой период с момента запроса нужно передать документы в ФНС. Подробно излагаем, что требует закон и как избежать штрафов.

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса по выходным тарифам — действуют специальные предложения.

Оглавление

- Способы отправки требований о предоставлении документов в налоговую

- Формат требования

- Документы, которые может запрашивать налоговая

- Камеральная налоговая проверка

- Выездная налоговая проверка

- Встречная проверка

- Вне проверок

- Электронные документы

- Сканы-образы

- Ксерокопии документов

Способы отправки требований о предоставлении документов в налоговую

Налогоплательщик может получить требование о предоставлении документов в налоговую одним из способов:

В электронном виде

Через личный кабинет налогоплательщика (появляется во входящих документах) ― такой способ используется редко, но исключать его не следует

На бумажном носителе

В виде заказного письма через Почту России

Лично вручается ИП или руководителю организации (его доверенному лицу) под расписку.

Если вы уплачиваете НДС или имеете более 10 сотрудников, нужно сдавать отчетность в электронном виде. Соответственно, требование налогового органа о предоставлении документов должно быть в такой же форме. В остальных случаях ФНС может посылать запросы в любом виде.

Обратите внимание! Присылать требования простым (не заказным) письмом или запрашивать документы по телефону налоговый инспектор не имеет права.

Формат требования

Требование о предоставлении документов в налоговую оформляется не «абы как», а по строго отведенной форме (КНД 1165013). В документе содержатся данные (нумерация соответствует отметкам на образце ниже):

- 1 — должность и наименование налогового органа, Ф. И. О. и подпись должностного лица;

- 2 — сроки исполнения требований;

- 3, 4 — перечень запрашиваемых документов (сделок), информация о них;

- 5 — реквизиты ИП или ООО, к которым обращается налоговая.

Кроме того, указывается статья НК РФ, на основании которой составлено требование. При наличии ― мероприятия налогового контроля, при проведении которого возникла необходимость запроса. Например, предоставление документов по итогам камеральной налоговой проверки.

Если требование оформлено на бумажном носителе, там обязательно должна стоять подпись налогового инспектора или руководителя ФНС. Что касается печати, ее наличие не обязательно.

Если требование создано в электронном виде, оно должно быть заверено усиленной квалифицированной электронной подписью уполномоченного должностного лица ФНС.

Образец на требование налоговой о предоставлении документов.

Документы, которые может запрашивать налоговая

Типы запрашиваемых документов напрямую связаны с предшествующими мероприятиями. Рассмотрим разные варианты.

Камеральная налоговая проверка

Проводится для контроля соблюдения закона о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС.

Основание для истребования документов при камеральной проверке: ст. 93 НК РФ.

Что могут потребовать: документы, пояснения и внесение коррективов в уточненную декларацию.

Рассмотрим несколько примеров:

- 1. В уточненной налоговой декларации уменьшена сумма налога ― нужно предоставить пояснения, на основании чего изменены соответствующие показатели.

- 2. Составлена декларация, в которой указан размер убытка ― требуются пояснения, обосновывающие его размер.

- 3. В расчете по страховым взносам указаны необлагаемые суммы или предприниматель платит по пониженным тарифам ― документы, согласно которым налогоплательщик получает на это право.

За какой период запрашивают документы: тот, за который составлена отчетность. Но есть исключения из правил. Например, если вычет по НДС был перенесен с прошлого периода, документ могут запросить в ходе текущей проверки.

В какие сроки выставляют требования: в течение 3 месяцев со дня сдачи отчетов. Срок могут продлить, если проверка затягивается (о чем есть соответствующее официальное решение) или нужно проведение дополнительных мероприятий.

Выездная налоговая проверка

Мероприятие проводится с целью выявления нарушений налогоплательщика.

Основание: ст. 93 НК РФ.

Что могут потребовать: документы, связанные с исчислением и уплатой взносов и налогов (бухгалтерские регистры, кадровую документацию и т. д.).

За какой период запрашивают документы: за тот, который указан в решении о проведении выездной проверки. При этом можно выявлять нарушения, которые совершены в предшествующие 3 года. Если прошло больше времени, срок давности считается истекшим. Например, решение о проведении выездной проверки принято в 2022 году ― можно запросить документы за период с 2019 по 2021 год.

В какие сроки выставляют требования: в пределах срока проведения проверки. Не позже, чем через 6 месяцев с момента принятия решения о ее выполнении. Иногда мероприятие продлевается. В таком случае срок выставления требований продлевается тоже.

Встречная проверка

Мероприятие проводится с целью сбора недостающей информации о предприятии, которое уже навестил или только планирует это сделать инспектор в рамках выездной проверки. Документы запрашиваются не у самой компании, а у ее контрагентов.

Что могут потребовать: любые документы, связанные с контрагентами.

За какой период запрашивают документы: за любой.

В какие сроки выставляют требования: в передах проведения встречной проверки.

Вне проверок

Налоговая может запрашивать любые документы и информацию по сделкам не только в рамках проведения проверок, но и на этапе предпроверочного анализа.

Если у предпринимателя образовалась задолженность по обязательствам и имуществу свыше 1 млн рублей, у него также могут потребовать предоставление документов вне рамок налоговых проверок. Например, договор купли-продажи, карточки учета основных средств.

Документы запрашиваются за любой период. Срок выставления требований не ограничен.

Подтверждение электронного требования о предоставлении документов

В ответ на требование налоговой о предоставлении документов нужно в течение 6 рабочих дней прислать подтверждение в ФНС:

- квитанцию о приеме;

- уведомление об отказе.

Обратите внимание на то, что нельзя отказаться от требования по собственному желанию. На то должны быть веские причины. Их три:

- требование направлено не тому адресату;

- не заверено электронной подписью (а значит не имеет юридической силы);

- оформлено не в том формате, который установлен законом.

Если в требовании отсутствует хотя бы один из обязательных реквизитов, вы имеете право отправить в налоговую мотивированный отказ. В нем нужно обязательно указать причину.

Сроки предоставления документов по требованию налоговой

Сроки предоставления документов налоговой (такие же периоды предусмотрены для отправки уведомления, если документы полностью отсутствуют):

- в течение 20 дней ― при налоговой проверке консолидированной группы налогоплательщиков;

- 30 дней ― при проверке ФНС иностранной организации, подлежащей постановке на учет в налоговом органе;

- 10 дней ― в остальных случаях.

Пояснения предоставляются в течение 5 дней. Контрагенты направляют документы, истребованные при встречной проверке, тоже в течение 5 суток. Отсчет начинается со дня получения соответствующего требования.

Дата получения требования зависит от того, каким способом оно отправлено:

- по электронной почте ― день отправки налогоплательщиком квитанции о приемке;

- через личный кабинет налогоплательщика ― следующий день после размещения требования;

- через почту России ― с шестого дня, начиная с момента отправки заказного письма;

- при личном вручении ― день его получения под расписку.

Пример 1. Налоговая отправила предпринимателю требование по электронной почте 13 июня. Основание: по результатам камеральной проверки выявлено, что в расчете по страховым взносам указаны необлагаемые суммы. На следующий день предприниматель направил в ФНС уведомление о приемке. До 24 июня нужно предоставить запрашиваемые документы.

Пример 2. Налоговый инспектор вручил ИП требование лично под расписку 10 мая. Требуются пояснения по уменьшенной сумме налога в уточненной декларации. Предоставить их нужно до 15 мая.

Продление сроков предоставления документов в налоговую

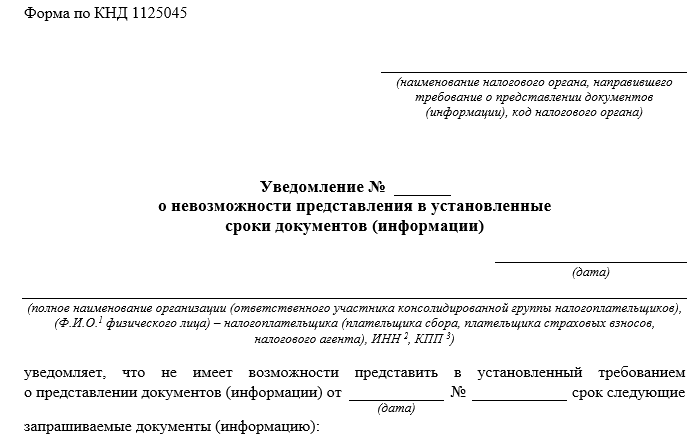

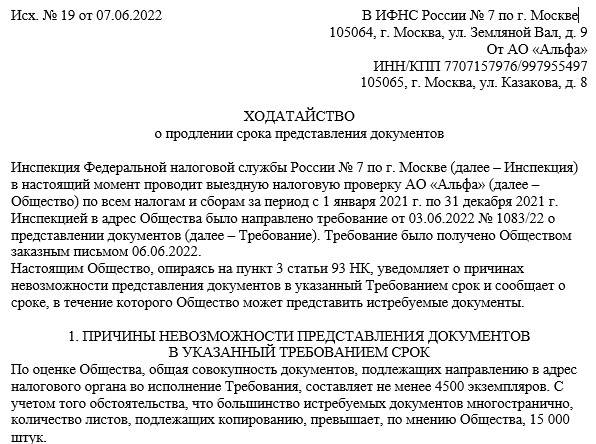

Если налогоплательщик не может предоставить документы в отведенные сроки, ему нужно в течение 1 рабочего дня письменно уведомить об этом налоговую. Обязательно указать причину, почему невозможно предоставить документы, в какие сроки требование будет исполнено.

К уведомлению нужно приложить оправдательные документы ― подтверждение, почему невозможно выполнить требование ИФНС в срок. Например, выписку из положения об обособленных подразделениях, где указано, что документы хранятся по месту их нахождения.

Образец ходатайства в налоговую о продлении срока предоставления документов.

В течение 2 дней с момента получения этого уведомления руководитель ФНС или его заместитель принимает решение: продлить сроки предоставления документов или отказать налогоплательщику.

Способы предоставления документов в налоговую

Способы предоставления документов в налоговую:

- в электронном виде, созданные по специальному формату: по email или через личный кабинет налогоплательщика;

- на бумажном носителе ― заверенные ксерокопии передаются лично налоговую, заказным письмом или через представителя;

- в виде скан-образов (электронных копий документов) по email или через личный кабинет налогоплательщика.

В большинстве случаев предприниматель самостоятельно выбирает, в каком виде ему предоставить документы. Но есть исключения. Так, пояснения по декларации относительно НДС передаются только в электронном виде.

Обратите внимание! В некоторых случаях дополнительно нужно приложить сопроводительное письмо в налоговую о предоставлении документов . Оно необходимо в том случае, когда в них не указаны данные об отправителе и получателе. В сопроводительном письме содержатся реквизиты компании и ФНС, перечень прилагаемых документов (с указанием количества экземпляров), контактные данные составителя.

Электронные документы

Если документы формируются в электронной форме, их нужно заверить усиленной КЭП. В противном случае это будет просто бумажка, не имеющая юридической значимости. Передача электронных документов в налоговую осуществляется с помощью ЭДО или через личный кабинет налогоплательщика на сайте ФНС.

Рассмотрим основные преимущества предоставления документов в электронном виде после налоговой проверки:

- возможность избежать технических ошибок;

- экономия собственных ресурсов ― известно, что заполнение документов вручную или на ПК с последующей печатью, процесс трудозатратный;

- гарантированно приходит подтверждение доставки ― налогоплательщик точно знает, что его послание получено адресатом и он не будет привлечен к ответственности за игнорирование требования.

Электронный документ можно отправить из дому или офиса ― не нужно тратить время и приходить на почту или в отделение ФНС.

Сканы-образы

Скан ― цифровая копия физического носителя информации. То есть, сканируют бумажный документ, заверяют получившуюся электронную копию усиленной КЭП и отправляют в налоговую по email или через личный кабинет налогоплательщика.

Преимущества скан-образа в том, что такой документ легко редактировать перед отправкой.

Ксерокопии документов

Ксерокопии документов заверяются у руководителя предприятия или уполномоченного лица. Он ставит подпись, а при наличии ― печать. Но она не обязательна.

Если документ заверяет уполномоченное лицо, на него должна быть составлена доверенность, которая подтверждает его полномочия. Доверенность подписывает руководитель компании и заверяет нотариус. Копии документов не требуют нотариальной заверки.

Предоставление пояснений и информации

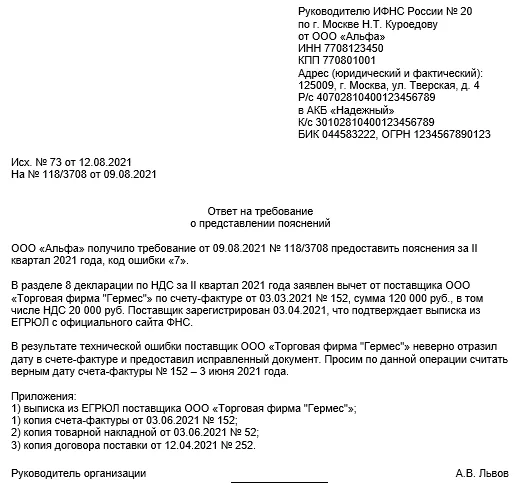

Письмо с пояснением или информацией предоставляется в налоговую в виде документа, оформленного в произвольной форме. В нем указывают:

- реквизиты компании;

- номер и дату исходящего письма;

- реквизиты требования, на основании которого даются пояснения(номер, дату);

- причины расхождений в отчетности, запрашиваемую информацию.

Пояснения по НДС нужно отправлять в электронной форме. В бумажном виде ФНС их не примет, а если требования не будут удовлетворены, налогоплательщик заплатит штраф.

Штрафы

За нарушение порядка предоставления или непредоставление документов в налоговую грозит штраф. Налоговая ответственность:

- 200 руб. за каждый документ, запрашиваемый в результате камеральной, выездной проверки, вне рамок проверок;

- 5 000 руб. за каждое пояснение и информацию, запрашиваемые по результатам тех же проверок и без них (при повторном нарушении размер штрафа увеличивается до 20 000 руб.);

- 10 000 руб. за каждый документ, запрашиваемый по результатам встречной проверки.

- на руководителя ― 300-500 руб.;

- на ИП ― не распространяется.

Вопросы и ответы

Когда можно отказать налоговой в предоставлении документов?

Налоговикам можно не предоставлять документы, не предусмотренные законом, если требование составлено не в нужной форме или не содержит обязательных реквизитов и т. д. Но просто игнорировать запрос нельзя. Приготовьтесь дать ФНС аргументированный отказ с указанием причины.

Можно ли не предоставлять документы в налоговую если они уже были предоставлены ранее?

Если документы уже были ранее предоставлены в налоговые органы, их можно не посылать. При этом налогоплательщик должен уведомить об этом ФНС в установленный срок.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Онлайн-кассы

POS-системы

Кассовые аппараты

Сканеры штрих-кодов

Весы

Сейфы

Понравилась статья? Поделись ею в соцсетях.

Источник: kassaofd.ruКак и какие документы нужно предоставлять при выездной налоговой проверке

Сегодня знакомим вас с актуальной для каждой организации темой. Разбираем выездные налоговые проверки. В этом выпуске посмотрим:

- Выдержки из НК РФ.

- Содержание решения о проведении налоговой проверки.

- Документы для предоставления налоговой инспекции.

Выдержки из НК РФ

В соответствии со статьей 89 Налогового кодекса РФ выездной налоговой проверкой признается особый вид налоговой проверки, который проводится на территории налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

Решение о проведении выездной налоговой проверки выносит:

- Налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации.

- Налоговый орган, уполномоченный федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении налогоплательщиков, имеющих место нахождения (место жительства) на территории этого субъекта Российской Федерации.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

- Полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика.

- Предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке.

- Периоды, за которые проводится проверка.

- Должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Документы, предоставляемые при выездной налоговой проверке

Налоговая инспекция, осуществляя выездную налоговую проверку, может истребовать документы на проверку в порядке, установленном ст. 93 НК РФ.

Должностное лицо налогового органа может ознакомиться с подлинниками документов.

Обратите внимание: в таком случае налоговая инспекция должна направить налогоплательщику уведомление о том, что она хочет ознакомиться с оригиналами документов.

Если организация уже направляла какие-то документы в налоговые органы, то их можно больше не предоставлять инспекции, несмотря на основания для их истребования. Правило не действует в случае, если организация предоставляла подлинники документов, которые потом были возвращены.

Обратите внимание: организация в установленный для этого срок должна уведомить налоговую инспекцию о ранее поданных документах. При этом нужно указать реквизиты документа, которым (приложением к которому) они были представлены.

Резюмируя

- Если организация уже отдавала в налоговую инспекцию подлинники документов для ознакомления с последующим возвратом, то это не дает ей право не предоставлять их копии по требованию органов налоговой инспекции.

- Если же документы не были возвращены налогоплательщику, то руководствуясь п. 5 ст. 93 НК РФ он не обязан предоставлять в налоговую инспекцию копии этих документов.

Чтобы не пропустить новые выпуски, подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает».

Источник: rarus.ru