Отгрузочные документы — это документы, подтверждающие передачу материальных ценностей от одной компании к другой и оформляющие сделку по заключенному договору. В процессе отгрузки — передачи продукции напрямую покупателю или перевозчику, который осуществляет доставку, вместе с ценностями передаются и отгрузочные документы. Подписи покупателя на них свидетельствуют о том, что груз был надлежащим образом получен, принят и сделка состоялась. Расскажем подробно о том, какие документы относятся к отгрузочным, о правилах их оформления и обязательных реквизитах.

Отгрузочные документы — это какие документы?

Документы, сопровождающие отгрузку, обязательно описывают количество и качестве отгружаемых ценностей. Ими могут быть:

Компания, исходя из собственных бизнес-процессов, вправе сама выбирать, какие первичные документы она будет использовать при оформлении отгрузок: товарные накладные и счета-фактуры или УПД.

При оформлении отгрузочных документов используются первичные документы унифицированной формы, утвержденные Госкомстатом. Но также закон разрешает применять и нетиповые, самостоятельно разработанные компаниями бланки накладных на отгрузку. При этом в них обязательно должны присутствовать следующие реквизиты (закон № 402-ФЗ, ст. 9 ):

Что делать при получении импорта из ЕАЭС

- наименование компании или ИП, составивших документ;

- наименование отгрузочного документа;

- дата составления;

- точные названия продукции, товара с указанием физической величины, цены и стоимостной оценки в единицах измерения согласно справочника ОКЕИ;

- название должностей лиц, ответственных за оформление операции;

- их подписи с расшифровкой фамилии и инициалов.

Первичные отгрузочные документы заверяются подписями руководителя и главного бухгалтера. Подписывать их вправе и лица, наделенные правом подписи первичных документов согласно приказа компании или на основании выданной доверенности. Отгрузочные документы ИП подписывает сам предприниматель, если в штате у него нет сотрудников. При наличии персонала и главного бухгалтера, отгрузочные документы подписывает ИП и бухгалтер, либо уполномоченные приказом предпринимателя лица.

Общие сведения

Другим лицом является тот, кого стороны обозначили в заключенном договоре как получателя. Таким образом, отгрузка – это процесс, предусматривающий передачу произведенной продукции напрямую заказчику (покупателю) либо перевозчику. Это и есть грань, когда право собственности переходит от одного участника процесса — продавца к покупателю. Это действие прописано в статье 223 ГК РФ, но там есть оговорка, в которой сказано, что обе стороны могут договариваться, когда конкретно будет произведен этот переход. К примеру, передача товара произойдет в каком-либо пункте, откуда заказчик сам доставит полученный товар в пункт хранения, используя свой транспорт.

Либо же, перевозчик сам доставит товар до места хранения (склад) и только после этого покупатель станет собственником. Данный пункт передачи права собственности очень важен, и он должен быть оговорен в договоре. Ведь в процессе перевозки товар находится в зоне риска: он может быть поврежден либо утерян, могут быть испорчены какие-то отдельные детали, потерян товарный вид.

Первичные документы

Необходимо определиться заранее, кто будет отвечать (платить) за возможные риски. Поэтому и важно грамотно оформить отгрузочную документацию. Ведь только при наличии соответствующего документа можно доказать в суде свою правоту. А это подразумевает возмещение убытков, произошедших из-за возникших неблагоприятных обстоятельств.

Транспортные отгрузочные документы

К отгрузочным документам также относятся транспортные накладные. Если передача продукции происходит на условиях самовывоза, т. е. покупатель самостоятельно приезжает на склад или в магазин продавца и забирает ценности, транспортных накладных оформлять не нужно. Если же товар передается на других условиях, требующих транспортировки груза, в этом случае составляются отгрузочные транспортные документы, как минимум в 3-х экземплярах: для грузоотправителя, грузополучателя и водителя.

При транспортировке транспортно-логистической компанией, которая привлекает дополнительного перевозчика или водителя по отдельному договору, оригинальных экземпляров транспортной накладной должно быть, как минимум 4. В транспортных накладных обязательно указывается реквизиты перевозчика, транспорта и водителя.

При доставке автомобильным транспортом могут составляться:

- товарно-транспортная накладная формы 1-Т;

- транспортная накладная, приведенная в Приложении к Правилам перевозок грузов автомобильным транспортом, утвержденным постановлением Правительства № 272 от 15.04.2011 г.

При перевозке товара железнодорожным транспортом оформляются накладные унифицированных форм ГУ-27 и ГУ-29-О в соответствии с Правилами, утвержденными Приказом МПС № 39 от 18.06.2003 г. Их составляют в зависимости от типа перевозимого груза и способа отправки.

При авиаперевозках используют авиагрузовую накладную AWB, которая не является документом, передающим право собственности на товары. Она только подтверждает передачу груза авиакомпании в аэропорту, обязанность которой — доставить его в аэропорт пункта назначения.

При импортно-экспортных продажах и перевозках грузовым автотранспортом применяется международная товарно-транспортная накладная CMR.

Во всех транспортных документах на отгрузку строки с наименованиями перевозимого груза, грузоотправителя и грузополучателя должны полностью совпадать с данными, указанными в УПД или счете-фактуре, товарной накладной.

К отгрузочным документам поставщика могут дополнительно прикладываться:

- сертификаты, техпаспорта и другие документы, удостоверяющие качество и комплектность продуктов;

- упаковочный лист со списком передаваемых товаров, их артикулами, номерами мест, весом брутто и нетто;

- кассовые чеки, подтверждающие оплату.

Финансовые документы

Счёт-проформа («PI»)

Счет-проформа («PI») представляет собой административный документ, отправляемый поставщиком грузополучателю до отгрузки товаров, в котором указывается тип и количество отправляемых товаров, их стоимость и другие коммерческие и технические данные о предстоящей доставке. Счета-проформы выдаются, когда продавец запрашивает платеж от покупателя до начала операции доставки.

Коммерческий счёт («CI»)

В коммерческих счетах указывается тип товаров, поставляемых поставщиком грузополучателю, их качество и количество, их единица измерения и общие цены, название и адрес продавца, наименование и адрес покупателя (продано / отгружено / / счет-фактура сторонам), место доставки (в комплекте с применимыми Инкотермс 2010) и условия оплаты (вид оплаты и срок оплаты).

Коммерческий счет-фактура доказывает, что продажа произошла (для продавца) и что покупка была сделана (для продавца), определяет налогооблагаемую сумму для таможни и создает дебиторскую задолженность и счет к оплате в учетных системах продавца и покупателя соответственно.

В некоторых случаях коммерческий счет должен быть заверен местной торговой палатой (заверенный счет) перед отправкой импортеру (что означает, что счет должен быть проверен Торговой палатой поставщика, чтобы он считался действительным для покупателя). Заверенные счета-фактуры являются обычной практикой для экспорта в арабские страны.

Разница между проформами и коммерческими счетами

Различия между коммерческой счета-фактурой или счетом-проформой:

Коммерческий счет-фактура выдается, чтобы предоставить сотрудникам таможни достаточно информации для определения применимых ввозных пошлин и права на ввоз товаров в страну.

Коммерческий счет-фактура является фактическим счетом с налоговой и юридической значимостью, тогда как проформа-счет не является действительным счетом (т.е. экспортер не регистрирует кредит в своей учетной системе, а импортер не обязан регистрировать дебет с другой стороны). ).

Счет-проформа обычно используется только в том случае, если реальная поставка и соответствующая финансовая операция еще не осуществлены. Этот тип счета может выглядеть очень похожим на фактический коммерческий счет, так как он описывает товар и его стоимость.

Разница в форматах:

Для проформных и коммерческих счетов-фактур не указано никаких форматов (за исключением стран, где требуются консульские счета-фактуры).

Разница заключается в том, что в коммерческом счете-фактуре всегда должна указываться конкретная информация, которая считается действительной с налоговой и юридической точек зрения, например, описание и количество каждого отправляемого товара, стоимость отправления, страна происхождения, местоположение покупки, а также имена и адреса как продавца, так и покупателя.

Такое указание может отсутствовать в предварительных счетах-фактурах, которые должны содержать достаточно информации, чтобы обозначить будущую или предстоящую транзакцию.

Экспортер всегда несет ответственность за предоставление коммерческого счета должностным лицам таможенных органов при отправке товаров, товаров или документов, которые включают денежную оценку и международные платежи.

В некоторых случаях, когда денежной транзакции не произошло, например, когда товары были отправлены в качестве подарков или в качестве образцов для ожидаемой будущей транзакции, экспортер может использовать предварительный счет-фактуру (так как такая поставка не облагаются налогом).

Консульский счёт-фактура

Некоторые страны требуют, чтобы продавцы выставляли счета местным покупателям в заранее определенных формах (консульские счета), и не разрешают выставлять счета в бесплатных форматах. Консульские счета используются странами, заинтересованными в контроле количества и качества импортируемых товаров по нескольким причинам (антидемпинговые, налогообложение, контроль импорта, статистика).

Чтобы оформить консульский счет, продавец запрашивает форму в консульстве страны-импортера, заполняет ее и представляет вместе со стандартным счетом.

Политика транспортного страхования грузов

Страховые сертификаты — это оборотные документы, выданные страховыми компаниями, которые защищают товары от заранее определенных случайных событий (или других событий, указанных в полисе) за плату.

Страховой сертификат является обязательным для определенных условий доставки, таких как CIF. Страховые полисы могут быть приобретены как покупателем, так и продавцом, в зависимости от того, кто несет договорную ответственность за риски, связанные с доставкой (что определяется применимым Инкотермс).

Чтобы подать иск против негативного события, покрываемого страховкой, оригинал сертификата должен быть представлен с копиями вспомогательных документов, таких как, помимо прочего, счет-фактура, упаковочный лист, коносамент и описание случая (обычно составляется страховым представительом в сотрудничестве с заинтересованными сторонами, грузоотправителем и перевозчиком).

Особенности оформления отгрузочных документов

Отгрузочные документы оформляет поставщик, транспортные накладные составляет также он или транспортная компания, с которой заключен договор на транспортировку. Дата отгрузочных документов должна проставляться в момент отгрузки или сразу же после ее окончания в соответствии с п. 3 ст.9 закона № 402-ФЗ. Все накладные должны оформляться в момент передачи товара покупателю или компании-перевозчику. При этом дата в УПД или товарной накладной не должна быть указана ранее даты в товарно-транспортных накладных, иначе контролирующие органы вправе посчитать сделку фиктивной и отказать в вычете НДС покупателю, если стороны выступают плательщиками НДС (постановление ФАС Московского округа от 7 марта 2014 г. № Ф05-977/14).

Отгрузочные документы используются для подтверждения операций по поставкам товара, выполненным работам, услугам, а также передаче прав на имущество. С отгрузкой связан важный момент: при транспортировке товаров часто возникает риск потери и порчи товара в результате кражи, тряски, погодных условий, и тот, кто является ответственным за сохранность товара в определенный момент доставки, несет на себе все риски и связанные с ними убытки. Поэтому важно иметь правильно оформленные и подписанные отгрузочные документы, чтобы в последующем доказать правоту в арбитражном суде и возместить понесенный ущерб.

Образец УПД вы можете скачать здесь.

Документы качества

Сертификат проведения приёмки третьей стороной

Некоторые покупатели запрашивают свидетельство о проверке третьей стороной, чтобы удостовериться, что импортируемые товары соответствуют определенным производственным стандартам / нормам, и чтобы убедиться, что количество и качество отгруженных товаров соответствуют количеству и качеству заказанных товаров.

Инспекции могут проводиться во время производственных операций, в порту отправления или в порту прибытия независимыми организациями, которые нейтральны как для покупателя, так и для поставщика (например, SGS, DNV, Lloyd’s и т. д.).

Расходы на такие проверки обычно несет покупатель, если иное не оговорено в договоре купли-продажи.

Вот четыре основных типа сторонних проверок:

1. Предпроизводственный контроль: этот тип инспекции требуется для определения качества сырья, компонентов и деталей, которые производитель будет использовать в ходе фактического производственного процесса. Этот тип проверок распространен для поставок большого объема, где риск некачественного сырья и деталей может привести к серьезным проблемам для конечного пользователя.

2. «Проверка качества образцов, взятых с производственной линии» (во время производства): этот тип проверки используется для оценки среднего качества продукта во время производственных операций, чтобы убедиться в его приемлемости и стабильности. Несмотря на то, что этот тип проверки является дорогостоящим, он может помочь обнаружить проблемы до отгрузки или получения бракованной продукции.

3. Проверка перед отгрузкой: это наиболее распространенный вид проверки, который проводится в месте отправления (склад отправителя или производственный объект) и на случайной выборке продукции.

4. При загрузке контейнера: в этом случае инспектор проверяет товар при погрузке в контейнеры (складские столы или склад экспедитора).

Последний тип проверки, менее распространенный, — это проверка в порту прибытия.

В любом из вышеперечисленных типов проверки могут быть визуальными или выполнены с использованием специальных инструментов (например: испытание PMI, чтобы проверить химический состав стального продукта).

Большинство аккредитивов включают сторонний сертификат проверки в качестве обязательного документа в соответствии с условиями кредита. Продавцы должны отклонять аккредитивы, если инспекционный отчет должен выдавать покупатель, а не нейтральная третья сторона, поскольку это подвергает их серьезным и очевидным платежным рискам.

Сертификат испытаний или сертификат качества материалов

Для некоторых товаров, таких как химические продукты и сырье, экспортеры предоставляют также химические сертификаты, подтверждающие, что товары соответствуют целевым показателям состава, кислотности, вязкости, влажности и соответствуют применимым нормам и правилам (таким как Reach или Rohs).

Такой анализ проводится, как правило, независимой лабораторией, назначаемой сторонами (до или после отправления).

Другие товары, например, сделанные из металла, поставляются с сертификатами качества материалов, выданными производителем (или другой назначенной организацией в качестве инспекционной компании) для проверки химических и механических свойств материалов (общепринятыми являются EN 10204 3.1, 3.2 , и т.д).

Подробности

Договор

Первым документом, оформленным между продавцом и контрагентом, считается договор поставки либо договор сбыта продукции. Договор поставки предусматривает оформление в случае, если продавец сам занимается производством товара, а второй, если он занимается его перепродажей. Сама поставка продукции является видом купли-продажи.

В этих двух вариантах есть некоторые отличия. Для того, чтобы правильно составить соглашение нужно подробно описать товар, без этого договор нельзя считать заключенным. Эти сведения непременно понадобятся при оформлении отгрузочных документов, например, заполнении накладной на отгрузку продукции.

Описание товара предусматривает указание его наименования, оно должно соответствовать:

— ГОСТам и техническим условиям,

— общероссийскому классификатору товаров,

Источник: hmld.ru

Виды документов по реализации, сбыту и продаже продукции

Движение готовой продукции от производителя к потребителю оформляется различными специальными товаросопроводительными документами, к которым относятся:

1) Коммерческие документы, которые дают стоимостную, качественную и количественную характеристику товара:

Счет-фактура является обязательным документом при оформлении каждой отгрузки товаров. Она является свидетельством приобретения товара и основанием для взаимных расчетов поставщика и покупателя, содержит подробные характеристики товаров. Счет-фактура, как правило, выписывается в одном экземпляре с достаточным количеством копий. Копии фактуры необходимы для выполнения различных процедур в процессе реализации сделки.

Упаковочный лист — перечень всех видов и сортов товаров, находящихся в каждом товарном месте.

Фактура-проформа выписывается перед заключением контракта, содержит сведения о цене и стоимости партии товара. Выписывается при поставке товара на консигнацию, выставки, ярмарки, аукционы.

Товарная накладная на отпуск и оприходование товарно-материальных ценностей. Товарную накладную выписывает отправитель при отправке груза железнодорожным транспортом. Первый экземпляр товарной накладной остается у отправителя и предназначается для списания выбывших товарно-материальных ценностей, второй экземпляр отправляют получателю груза.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом выписывается, как правило, в четырех экземплярах. Один экземпляр предназначается для списания товарно-материальных ценностей и остается у грузоотправителя. Второй экземпляр предназначается для оприходования поступивших покупателю товарно-материальных ценностей. Третий экземпляр, заверенный подписями (штампами) грузоотправителя, служит основанием для расчета. Четвертый экземпляр, заверенный подписями (штампами) грузоотправителя, служит основанием для учета транспортной работы и прилагается к путевому листу.

В товарных и товарно-транспортных накладных в обязательном порядке указывают:

- — обоснование цены: номер и дату договора, протокола согласования цен, калькуляции, прейскуранта и т. п.;

- — номер и дату качественного удостоверения, сертификата соответствия;

- — отпускную цену товаропроизводителя;

- — размер и сумму оптовой (торговой) надбавки;

- — розничную цену (при отпуске в розничные торговые предприятия) и другие реквизиты.

- 2) Транспортные документы:

Железнодорожная накладная является двусторонним соглашением о перевозке, заключаемым между отправителем и железной дорогой. Железнодорожную накладную оформляет товарная контора железной дороги в трех экземплярах. Железнодорожная накладная включает:

- — имя и адрес отправителя и получателя;

- — название железнодорожной станции назначения;

- — описание погруженного товара и упаковки;

- — указания товарных мест, веса и прочие характеристики груза;

- — инструкцию по виду отправления (обычное, срочное; для экспресс-отправления выдаются специальные формуляры);

- — маршрут движения;

- — тариф за перевозку, скидки, расчет стоимости перевозки;

- — штемпель станции назначения, штемпель веса;

- — список документов, включенных в железнодорожную накладную (спецификации товара, таможенные фактуры, свидетельства происхождения и др.).

Железнодорожная накладная дает получателю право получить

Дубликат железнодорожной накладной является свидетельством выполнения доставки товара. Он позволяет отправителю распоряжаться товаром, но только до момента прибытия товара на станцию назначения и получения его адресатом. Предоставляется продавцом для реализации валютных платежей в рамках документарного инкассо, аккредитива, банковской гарантии или в рамках других форм платежей.

Международная накладная воздушного транспорта подтверждает заключение соглашения о перевозке товара авиатранспортом в рамках международного оборота.

Международная накладная автомобильного транспорта CMR подтверждает соглашение об автомобильных перевозках между отправителем и перевозчиком.

Коносамент речного транспорта подтверждает заключение соглашения о перевозке товара между отгрузчиком и перевозчиком по рекам.

Коносамент морского транспорта подтверждает приемку товара для перевозки по морю или комбинированной транспортировки и условия договора перевозки между владельцем транспортного средства и лицом, оплачивающим поставку.

3) Транспортно-экспедиторские документы:

Отгрузочное поручение — перечень операций, поручаемых экспедитору.

Экспедиторские инструкции: экспедиторское свидетельство о получении груза; складская расписка экспедитора; складская квитанция; ордер на выдачу товара; ордер на обработку груза.

4) Документы, удостоверяющие качество:

Удостоверение качества оформляет поставщик-товаропроизводитель на особо скоропортящиеся пищевые продукты с указанием на каждую партию и единицу упаковки даты и часа выработки, температуры хранения, конечные сроки реализации согласно действующим государственным стандартам, ОСТам или техническим условиям.

Сертификат соответствия выдается на серию, партию продукции или каждое изделие для подтверждения соответствия продукции требованиям стандартов или других нормативных документов по стандартизации.

Ветеринарное свидетельство на мясо, яйцо, подлежащее обязательному клеймению, штамповке (с указанием категории, даты выпуска), оформляется поставщиком и служит допуском к приемке товаров покупателем.

5) Складские документы:

Простое складское свидетельство является подтверждением принятия на склад партий товаров с указанием лица, которому может быть выдан товар.

ПСС должно содержать:

- — наименование и место нахождения товарного; склада, принявшего товар на хранение;

- — текущий номер складского свидетельства по реестру склада;

- — наименование и количество принятого на хранение товара -число единиц и (или) товарных мест и (или) мера (вес, объем)

- — срок, на который товар принят на хранение, если такой срок устанавливается, либо указание, что товар принят ни хранение до востребования;

- — размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения;

- — дата выдачи складского свидетельства.

Двойное складское свидетельство отличается от простого тем, что представляет собой ценную бумагу и является документом, допускающим передачу.

- 6) Документы по платежно-банковским операциям:

- — платежное поручение;

- — требование-поручение;

- — извещение о платеже по товарному аккредитиву;

- — товарный аккредитив;

- — инкассовое поручение;

- — банковская гарантия;

- — заявка на банковскую гарантию;

- — вексель и т. д.

Таможенная фактура — требуется прежде всего с целью установления размера пошлины в стране импортера, возможно, с учетом предпочтительных таможенных тарифов, вытекающих из международных соглашений.

Свидетельство происхождения — требуется во многих странах при оформлении таможенных документов на товары независимо от предъявления таможенных фактур.

К основным документам, оформляемым при перемещении товара через таможенную границ)’, относятся:

- — грузовая таможенная декларация — единый административный документ, который в трех экземплярах заполняет таможенный орган по установленной форме с использованием утвержденных классификаторов нормативно-справочной информации на каждую партию экспортируемого (импортируемого) товара;

- — декларация «Паспорт сделки» заполняется всеми субъектами хозяйствования Республики Беларусь по импорту (экспорту) товаров в порядке исполнения договора (контракта) купли-продажи (поставки), комиссии или консигнации с нерезидентом Республики Беларусь.

Практическая часть

Организация сбыта и реализация продукции на предприятии

Я проходила практику на иностранном унитарном частном производственном предприятии «Брэйк хайдроликс» компании «Толлгейт системз лимитед», которое располагается по адресу Республика Беларусь 220036 Минск, Лынькова, 126 тел./факс: (017)285-40-58.

ИП «Брэйк хайдроликс»- многопрофильная фирма, поставляющая на рынок Республики Беларусь широкий спектр резинотехнических, металлических и электромеханических изделий, комплектующих и материалов ведущих отечественных и импортных фирм — производителей.

Фирма «Брейхайдролик» обеспечивает доставку и таможенную очистку поставляемой техники, ввод в эксплуатацию, гарантийное и пост гарантийное сервисное обслуживание, а также обучение персонала работе с приобретенным оборудованием на всей территории Республики Беларусь и за ее пределами.

Данное предприятие использует собственную систему сбыта.

Собственная система сбыта предполагает осуществление сбытовых функций субъектами сбыта, которые в экономическом и административном отношениях зависят от предприятия. Она включает:

- — отделов сбыта производственного предприятия;

- — отдел сбыта подразделений, филиалов, сборочных цехов;

- — руководство предприятия;

- — постоянно действующие ярмарки и выставки;

. В сбытовой деятельности используется три основных метода сбыта:

- — прямой или непосредственный;

- — косвенный;

- — комбинированный или смешанный.

На ИП «Брэйк хайдроликс»используется прямой сбыт, который предусматривает, что производитель продукции вступает в непосредственные отношения с потребителями без привлечения посредников.

Структура и функции службы сбыта.

Организационная структура — конструкция организации, на основе которой происходит управление коммерческой деятельностью, а так же устойчивые связи между звеньями организации.

Организационная структура отдела сбыта на предприятии «Брэйк хайдроликс» имеет следующий вид:

Менеджер по продаже

Менеджер по мед. Технике

Специалист по маркетингу

Основными функциональными направлениями деятельности отдела сбыта на ИП «Брэйк хайдроликс»являются:

- — коммерческая деятельность по реализации готовой продукции;

- — обеспечения качества обслуживания клиентов;

- — подготовка информации;

- — организационная поддержка и учет результатов сбытовой деятельности.

Для того чтобы обеспечить успешную коммерческую деятельность по реализации продукции отдел сбыта на ИП «Брэйк хайдроликс»придерживается следующих функций:

- — участие в организации выставок, ярмарок, выставок-продаж;

- — изучение спроса на выпускаемую продукцию;

- — подготовка и заключение договоров с покупателями на поставку продукции;

- — подготовка материалов для заявления претензий и исков к другим предприятиям и организациям по вопросам сбыта.

Организация договорной работы на ИП «Брэйк хайдроликс»

Основным договором при организации сбыта на ИП «Брэйк хайдроликс»является договор поставки.

Договор поставки — это коммерческий документ, согласованный и подписанный партнерами, один из которых продает товар, а другой покупает.

В договоре поставки оговорены права и обязанности сторон по поставке товаров. Предметом договора поставки является товар. Поставщик обязуется в условленные сроки, не совпадающие с моментом заключения договора, передать его покупателю в собственность, а покупатель обязуется уплатить за него определенную цену. Сторонами договора являются поставщик и покупатель как юридические, так и физические лица.

Договор поставки создает длительные отношения между сторонами, его исполнение, как правило, осуществляется по частям согласованными партиями и в определенные сроки. Заключается только в письменном виде.

Учет исполнения договоров поставки на предприятии «Медицин Сервис» осуществляется автоматизированным способом. Этой работой занимаются коммерческие и юридические службы, а вопросами цен и оплаты — бухгалтерия. При автоматизированном учете договоров поставки можно контролировать их выполнение в более детализированном виде.

Представляется возможность обрабатывать огромный объем коммерческой информации и использовать ее в нужный момент. Выполнение договоров контролируется по общему объему, развернутому ассортименту, срокам поставки, качеству, комплектности, соблюдению транспортных условий, расчетной дисциплины и т.д. Необходимо следить за наличием и правильным оформлением сопроводительных документов. Укрепление договорной дисциплины, высокая ответственность сторон за выполнение условий поставки товаров — залог коммерческого успеха предприятий, работающих на рынке товаров и услуг.

Современные формы и методы реализации продукции

В современной практике работы предприятия выделяют множество форм реализации продукции. К ним относится:

- 1. сбыт через посредников;

- 2. фирменная торговля;

- 3. сбыт через организаторов оптового оборота;

- 4. сбыт через ярмарки и выставки;

- 5. реализация продукции собственными сбытовыми подразделениями.

Предприятие ИП «Брэйк хайдроликс»часто сбывает свою продукцию через выставки.

Для участия в выставке предприятию необходимо до определенного срока направить в адрес организатора выставки заверенные подписью и печатью заявочные формы: «Договор-заявка на участие», «Заявка на дополнительные услуги», «Каталог», «Приглашения и пропуска». В заявке в обязательном порядке должен присутствовать эскиз стенда. Стенд должен соответствовать строительным нормам и предписаниям организатора. Стоимость участия в выставке определяется в соответствии с расценками, приведенными в договоре-заявке.

Так как предприятие не использует рекламу, которая могла бы обеспечить более эффективную деятельность по сбыту продукции, то участие в выставке позволяет добиться этого. Участие в выставке позволяет привлечь новых покупателей, заключаются новые договора, что как правило, приводит к получению дополнительных средств, увеличению прибыли предприятия. Все это дает возможность предприятию лучше закрепиться на рынке товаров и услуг, организовывать более эффективную деятельность.

Виды сбытовой документации

Движение готовой продукции на ИП «Брэйк хайдроликс» к потребителю оформляется различными специальными товаросопроводительными документами, к которым относятся:

1. Счет — фактура выписывается продавцом на имя покупателя при фактической отгрузке товара и является требованием продавца к покупателю оплатить указанную в счете сумму. Таким образом, счет — фактура оформляет поставку и отражает количество и цену поставляемого товара.

Реквизитами счета- фактуры являются:

- · Наименование продавца и покупателя, их адреса

- · Номер и дата счета

- · Данные, характеризующие товар

Счет-фактура, как правило, выписывается в одном экземпляре с достаточным количеством копий. Копии фактуры необходимы для выполнения различных процедур в процессе реализации сделки.

- 2. Спецификация является обязательным товарным документом. Она в обязательном порядке прилагается к договору. В ней в развернутом виде по ассортименту указывается количество, цена, сумма, сроки доставки. В соответствии с ней должна осуществляться отгрузка.

- 3. Товарная накладная на отпуск и оприходование товарно-материальных ценностей. Товарную накладную выписывает отправитель при отправке груза железнодорожным транспортом. Первый экземпляр товарной накладной остается у отправителя и предназначается для списания выбывших товарно-материальных ценностей, второй экземпляр отправляют получателю груза. Товарно-транспортная накладная на перевозку грузов автомобильным транспортом выписывается, как правило, в четырех экземплярах. Один экземпляр предназначается для списания товарно-материальных ценностей и остается у грузоотправителя. Второй экземпляр предназначается для оприходования поступивших покупателю товарно-материальных ценностей. Третий экземпляр, заверенный подписями (штампами) грузоотправителя, служит основанием для расчета. Четвертый экземпляр, заверенный подписями (штампами) грузоотправителя, служит основанием для учета транспортной работы и прилагается к путевому листу.

В товарных и товарно-транспортных накладных в обязательном порядке указывают:

- — обоснование цены: номер и дату договора, протокола согласования цен, калькуляции, прейскуранта и т. п.;

- — номер и дату качественного удостоверения, сертификата соответствия;

- — отпускную цену товаропроизводителя;

- — размер и сумму оптовой (торговой) надбавки;

- — розничную цену (при отпуске в розничные торговые предприятия) и другие реквизиты.

Источник: vuzlit.com

Сопроводительные документы поступившего товара: какими документами оформлять поставку?

При приемке выгружаемый товар всегда нужно сверять с документами. Но всегда ли бухгалтеру известно, что это должны быть за документы и как их оформлять, чтобы не расстраивать потом налоговую?

- Знать, когда документами отгрузки от контрагента не обойтись и понадобится оформлять документы приема товара.

- Установить стандарт контроля документов, чтобы 100% документов хранилось в бухгалтерии с нужными подписями и печатями, и по запросу их можно было легко найти и отправить (например, через программу).

Вот простой пример: водитель передает документы ответственному лицу для проверки на месте, тот подписывает документы и передает их в бухгалтерию. Если поставщиком была отправлена электронная товарная накладная, то у ответственного за прием документов должен быть доступ к программе и подключение к Интернету, чтобы проверять такие документы.

Однако такой порядок касается стандартной ситуации, когда поставщик сам привез товар и с ним все в порядке. Бывают ситуации, когда подписью на документах поставщика не обойдешься – о них и поговорим.

Ситуация 1. Работник принимает поступивший товар на складе поставщика

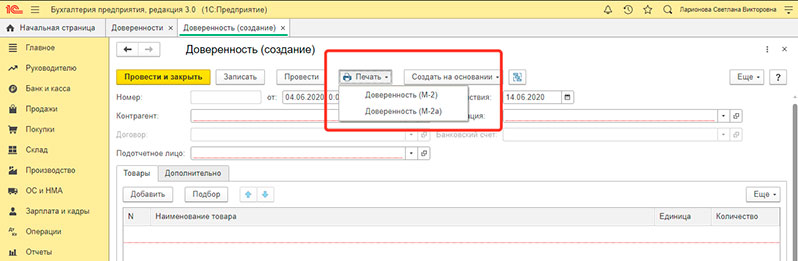

Для того чтобы сотрудник могу получить товар на складе поставщика, ему нужна доверенность по форме М-2. Этот документ подтверждает, что человек представляет интересы покупателя. Если получение товаров по доверенности носит массовый характер, то нужно использовать форму М-2а (Постановление Госкомстата РФ от 30 октября 1997 г. № 71а).

Как сформировать доверенность М-2 в «1С»: раздел «Покупки» – «Доверенности» – «Создать». Программа заполнит нужную форму при печати.

Учет доверенности по формам М‑2 ведут по корешкам, которые хранят в бухгалтерии. На корешке ставят отметку о том, что доверенность выдана работнику предприятия. Когда полученный товар доставлен на предприятие, работник должен предъявить в бухгалтерию товаросопроводительные документы, это могут быть:

- товарная накладная, обычно по форме ТОРГ-12,

- транспортные документы,

- счет-фактура,

- УПД (универсальный передаточный документ – объединяет товарную накладную, транспортные документы и счет-фактуру),

- свидетельства и сертификаты, например, ветеринарные – про покупки животной продукции.

Бухгалтер записывает реквизиты этих бумаг на соответствующем корешке – так можно отследить, какой работник отвечал за доставку товаров и сдал ли он первичные документы в бухгалтерию.

Если установлен стандарт контроля возврата документов, то сканы документов вносятся в программу «1С», ставятся отметки о том, что документ хранится в архиве организации. Так можно отследить, попали ли документы в бухгалтерию или нет.

Ситуация 2. Товар получен, но в сопроводительных документах продавца указаны другие данные

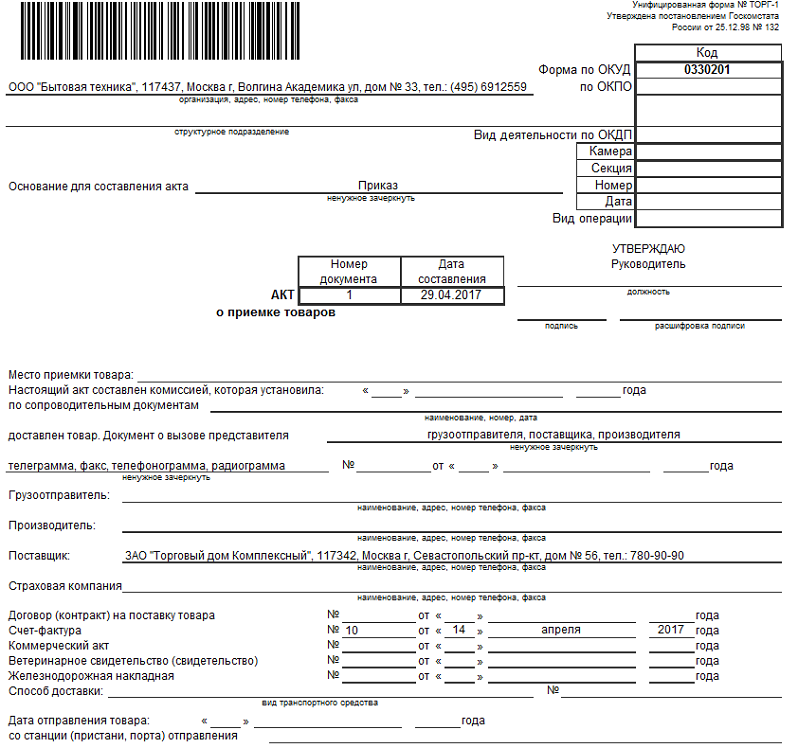

Если поставщик прислал меньше товара, чем обещал, и при этом товар поступил без предварительной оплаты или после аванса, который не превышает стоимости поступившей продукции, то товар все равно можно принять. Для этого составляем документ по форме ТОРГ-1. Так же эта форма может составляться при любом приеме товара, если так установлено Учетной политикой или того требует договор.

Далее один экземпляр акта направляют продавцу или грузоотправителю, а оплачивают только фактически поступившую продукцию.

Акт по форме ТОРГ-1 не составляют:

- по наименованиям товаров, которые не соответствуют по количеству и качеству товаросопроводительным документам поставщика. Такие расхождения фиксируют в акте по форме ТОРГ-2 или ТОРГ-3;

- при поступлении ТМЦ без документов поставщика. В этом случае составляют форму ТОРГ-4.

Акт по форме ТОРГ-2 составляют, когда установлены расхождения с данными сопроводительных документов. Он оформляется в 4 экземплярах:

- для бухгалтерии организации – получателя груза;

- для направления претензии поставщику (транспортной организации);

- представителю поставщика;

- транспортной организации.

На основании данного акта составляется претензионное письмо поставщику. Те товары, по которым комиссия расхождений не выявила, в актах не перечисляют. Достаточно сделать в конце документа отметку «По остальным товарно-материальным ценностям расхождений нет».

Если товары импортные – составляется в аналогичном порядке акт по форме ТОРГ-3. Только акт нужен в пяти, а не в четырех экземплярах, пятый – представителю незаинтересованной организации (торгового отдела), присутствовавшему при приемке товаров.

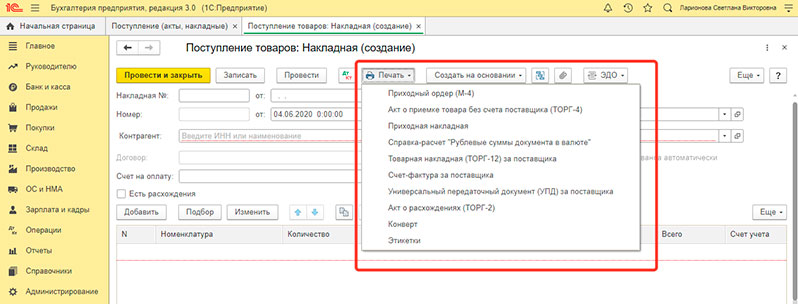

Оприходовать купленные товары можно по накладной формы № ТОРГ‑12 или УПД, полученным от поставщика. При этом акт о приемке по форме № ТОРГ-1 не составляется. На практике, как правило, акт о приемке составляют, если покупатель получает товары без сопроводительных первичных документов. Это предусмотрено п. 37 Методических указаний, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

Как сформировать акт по форме ТОРГ-2 и др. в «1С»: раздел «Покупки» — «Поступление (акты, накладные)» — «Создать».

Выбрать нужную форму можно будет при печати.

Ситуация № 3. Товар пришел, а накладной ТОРГ-12 или УПД с ним нет. Поставщик обещает прислать сопроводительные документы после подтверждения получения товара

В этом случае можно составить акт по форме ТОРГ-4 и провести прием такого товара как неотфактурованную поставку.

Акт ТОРГ-4 составляется в трех экземплярах членами комиссии при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, третий – отправляется поставщику. Однако в договоре должны быть четко зафиксированы условия такой работы.

Ситуация № 4. Тара или упаковка товара в сопроводительном документе поставщика не указана отдельной строкой, а включена в цену товара

В этом случае нам понадобится первичный документ по форме ТОРГ-5: акт о приемке тары, не указанной в счете поставщика. Распаковав товар, тару от него приходуют отдельно (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132).

Комиссия составляет акт в двух экземплярах. Один из них передают в бухгалтерию, а второй остается у материально ответственного лица.

Памятка по обработке первичных документов по поступлению товаров

- документооборота организации;

- обнаружены расхождения с документами продавца.

Как вести учет входящих документов при поступлении товаров

Если вы используете стандарт контроля по возврату документов, то для прикрепления сканов входящих документов в базу вы сможете воспользоваться автоматическим распознаванием реквизитов документа (по контрагенту, организации и т.п.). Так с помощью программы «Скан-Архив» скан-копия документа прикрепляется к карточке документа в базе «1С».

Источник: scan-archive.ru