Патентная система налогообложения (ПСН) разрешает индивидуальным предпринимателям не сдавать налоговую декларацию и платить только один вид налога.

На патенте вы платите за предполагаемую прибыль, которую можно посчитать в калькуляторе, а её размер зависит от вида деятельности — величину устанавливают ИФНС . Даже, если заработок превысит в несколько раз предполагаемую прибыль, вам не придется доплачивать, именно этим форматом ПСН привлекателен и выгоден для большинства предпринимателей.

ГЛАВНОЕ, ЧТОБЫ ВАШ ВИД ДЕЯТЕЛЬНОСТИ, НЕ БЫЛ В ПЕРЕЧНЕ ЗАПРЕЩЕННЫХ ДЛЯ ЭТОГО ФОРМАТА НАЛОГООБЛОЖЕНИЯ

От субъекта к субъекту РФ этот перечень может меняться, поэтому здесь вам нужно будет зайти на сайт налоговой службы и, выбрав свой регион, посмотреть какие есть дополнения к ст. 346.43 НК РФ от 05.08.2000.

Если необходима помощь в подборе выгодной системы налогообложения для вашей компании, мы готовы с этим помочь.

КАКИЕ ДОКУМЕНТЫ НЕОБХОДИМО ВЕСТИ НА ПСН?

На этом режиме вам не нужно сдавать налоговую отчетность в виде деклараций. Единственное, что вам необходимо будет вести: книгу учета доходов для ПСН. Её форму можно найти на сайте налоговой.

ИП на патенте и отчетность

Если же у вас есть наемные работники, то необходимо также организовать грамотное ведение бухучета и кадровых документов.

Источник: b-inside.ru

Как ИП на патенте вести книгу учета доходов

ИП на патенте не ведут бухгалтерский учет и не сдают налоговые декларации, но от ведения книги учета доходов закон их не освобождает. Из статьи вы узнаете, для чего нужна эта книга, как она выглядит, когда и по каким правилам ее заполнять.

Зачем вести учет доходов на ПСН

Несмотря на то, что стоимость патента не зависит от полученной выручки, учет организовать необходимо. Книга учета доходов ИП на ПСН — налоговый регистр, ведение которого обязательно (п. 1 ст. 346.53 НК РФ, Письмо Минфина от 27.04.2020 № 03-11-10/33984). С помощью книги учета доходов (КУД) предприниматель подтверждает, что имеет право применять патентную систему налогообложения.

Если его доходы перешагнут за 60 млн руб., он потеряет возможность работать на ПСН (подп. 1 п. 6 ст. 346.45 НК РФ).

Учет доходов помогает избежать штрафов. Если нет книги учета доходов, предпринимателю нечего представить инспекторам во время налоговой проверки — за это оштрафуют (ст. 93, ст. 120, п. 1 ст. 126 НК РФ).

А еще книга поможет подтвердить доходы при оформлении кредита в банке, при участии в торгах (тендерах, закупках). Информацию из нее можно использовать в управленческом учете для анализа продаж, поставок и т. д.

Где взять книгу и как ее оформлять

Форма книги учета доходов для ИП на ПСН и порядок ее заполнения утверждены Приказом Минфина от 22.10.2012 № 135н (приложения 3 и 4). Книгу можно купить, распечатать на бумаге и вписывать сведения от руки. А можно вести ее на компьютере или в специальной программе. Бумажную книгу перед началом ведения прошнуруйте, пронумеруйте, укажите на последней странице количество страниц, проставьте подпись ИП и печать (если она есть). Электронную книгу оформляют так же (нумеруют, прошивают, заверяют), но все это делают после того, как она будет распечатана по завершению года.

В ИФНС заверять книгу учета доходов не нужно (Письмо Минфина от 29.12.2012 № 03-11-09/100).

Как заполнять книгу учета доходов на патенте

- на каждый новый налоговый период (срок, на который выдан патент) — отдельная книга;

- все записи делайте на русском языке непрерывно в течение патентной деятельности в календарном году;

- в книгу заносите только те доходы, что получены по видам деятельности, указанным в патенте;

- операции фиксируйте в хронологическом порядке на основании первички.

Раньше предприниматели вели книги учета доходов отдельно по каждому патенту (п. 1 ст. 346.53 НК РФ в ред. до 01.01.2017). Сейчас такого требования нет.

Если же вы получили несколько патентов в разных регионах, и вам удобнее вести учет доходов отдельно по каждому, запретить оформлять несколько книг никто не может.

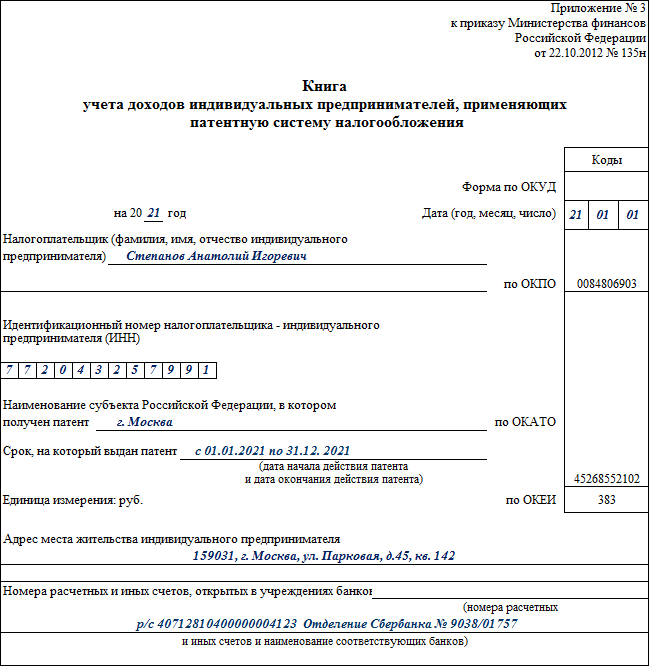

Пример оформления титульного листа КУД на патенте

Для заполнения «титульника» нужны личные данные предпринимателя (ФИО, адрес местожительства, ИНН, банковские реквизиты счетов, ОКПО, ОКАТО) и данные о сроке, на который выдан патент.

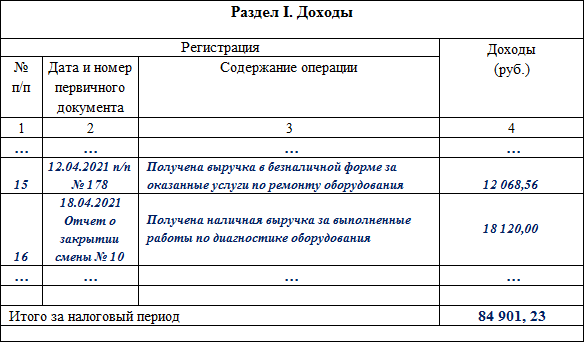

Пример оформления Раздела I книги учета доходов на патенте

Для заполнения Раздела I книги понадобится первичка: платежные поручения, бланки строгой отчетности, кассовые чеки и другие документы, подтверждающие прием денег за товар (работу, услугу).

Порядок заполнения книги учета доходов ИП на ПСН прямо не требует указывать в графе 2 наименование первичного документа. Поэтому формально можно указать только его реквизиты — к примеру, дату и номер платежного поручения. Однако дополнив эти данные наименованием документа, вы избежите дополнительных вопросов со стороны налоговиков.

Какие доходы и как учитывать в КУД

В книге отражают доходы только от «патентных» видов деятельности по правилам, установленным налоговым законодательством и с учетом разъяснений контролеров (ст. 249, п. 2-5 ст. 346.53 НК РФ, Письмо Минфина от 28.12.2018 № 03-11-12/96212).

К примеру, в книге патентщика-розничного торговца нужно учесть все суммы, поступившие по договорам комиссии, включая комиссионное вознаграждение (Письмо Минфина от 11.12.2020 № 03-11-11/108679).

А если ИП в рамках «патентной» деятельности сдает в аренду нежилые помещения, то в КУД нужно внести суммы, поступившие в качестве возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пеней), а также компенсации при расторжении договора аренды по инициативе арендатора. Такие доходы признаются частью «патентного» дохода (Письмо Минфина от 10.10.2017 № 03-11-12/66090).

Доходы, полученные по иным видам предпринимательской деятельности в рамках других налоговых режимов, в книге учета доходов патентщика показывать не надо (Письмо Минфина от 25.01.2019 № 03-11-11/4350).

Так, если по договору перевозки предприниматель оказывает дополнительные услуги (например, по сортировке и погрузке продукции), то эти услуги под «патентную» деятельность не попадают и должны облагаться по общей или упрощенной системе налогообложения. ИП на ПСН выручку от этих услуг в книге учета доходов не отражает (Постановление АС Волго-Вятского округа от 30.01.2019 по делу № А28-13889/2017).

Когда учитывать доходы в книге

Дата получения дохода для разных доходов определяется по своим правилам (п. 2 ст. 346.53 НК РФ):

- Если доход получен деньгами — датой получения дохода будет день его выплаты, в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц.

- Дата признания дохода в натуральной форме — день передачи такого дохода.

- Доход в виде иного имущества (работ, услуг) и/или имущественных прав — дата получения имущества, работ, услуг, имущественных прав.

- Доход при расчетах векселями — дата оплаты векселя (день поступления денег от векселедателя либо иного лица, обязанного по векселю) или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Деньги, которые предприниматель получил за услуги, оказанные на ПСН, но поступившие после окончания срока патента и перехода предпринимателя, например, на упрощенку, в книгу учета ИП на ПСН не заносятся. Такие доходы облагают в рамках УСН (Письмо Минфина от 30.03.2018 № 03-11-11/20494).

Насколько часто делать записи в книге

Закон не требует обязательного ежедневного заполнения книги учета доходов. Важно, чтобы записи делались непрерывно и в хронологическом порядке (п. 1.1-1.2 Порядка заполнения книги, утв. Приказом Минфина от 22.10.2012 № 135н).

Если вы ведете деятельность только по патенту и получаете доход исключительно на расчетный счет, вполне возможно, что ваш банк сможет сформировать книгу учета дохода автоматически — такую услугу многие банки предоставляют бесплатно.

Как учесть доходы в валюте и натуральной форме

Доходы, полученные ИП на ПСН в инвалюте, учитывают в книге вместе с рублевыми доходами. Доход пересчитайте в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 346.53 НК РФ).

Доходы в натуральной форме отражайте в КУД по рыночным ценам, определяемым по нормам ст. 105.3 НК РФ.

Как учитывать предоплату от покупателей

Предоплата заносится в книгу доходов датой ее прихода в кассу или на расчетный счет предпринимателя. Сумма предоплаты участвует в расчете лимита доходов для применения ПСН (подп. 1 п. 6 ст. 346.45 НК РФ, Письмо Минфина от 03.02.2017 № 03-11-12/5800).

Возврат предоплаты показывается в КУД со знаком минус и уменьшает доходы того налогового периода, в котором произошел возврат.

Как отражать операции в книге доходов, если не ведется кассовая книга

Индивидуальным предпринимателям разрешается не оформлять кассовые документы и не вести кассовую книгу (п. 1 ч. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, подп. 4.1, 4.6 п. 4 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

При отсутствии кассовой книги доход в КУД можно показать так:

- зарегистрировать каждый кассовый чек;

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из выручки по отчету ОФД.

Бухгалтерская справка считается первичным документом, только если в ней есть все обязательные реквизиты, упомянутые в ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Как показать в книге доходы от безналичных расчетов

При поступлении безналичных денег за товары (работы, услуги) ИП на ПСН обязан применять ККТ (кроме случаев, установленных Федеральным законом «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ (Письмо Минфина от 11.02.2021 № 03-11-11/9104).

Получив «безнал» на банковский счет от покупателя или заказчика, оформите кассовый чек, а поступившую сумму внесите в графу 4 книги учета доходов. В графе 2 укажите реквизиты первичного документа: чека ККТ, банковской выписки и т. д.

Доходом будет вся сумма реализованного товара без уменьшения на эквайринговую комиссию.

Как исправить ошибки в книге

В Правилах заполнения книги учета доходов ИП на ПСН не сказано, как исправлять ошибки. Если неточность возникла в книге, которая ведется электронно и пока не распечатана, правки вносятся очень легко — удаляется ошибочная запись и вносится верная.

Исправления записей в бумажной книге сделайте по общим правилам:

- аккуратно перечеркните неверные данные,

- рядом укажите правильные,

- заверьте исправление подписью ИП и печатью (если она используется).

Не забудьте проставить дату внесения исправлений.

Советуем приложить бухгалтерскую справку, в которой нужно зафиксировать причины исправления, а также новые корректные данные.

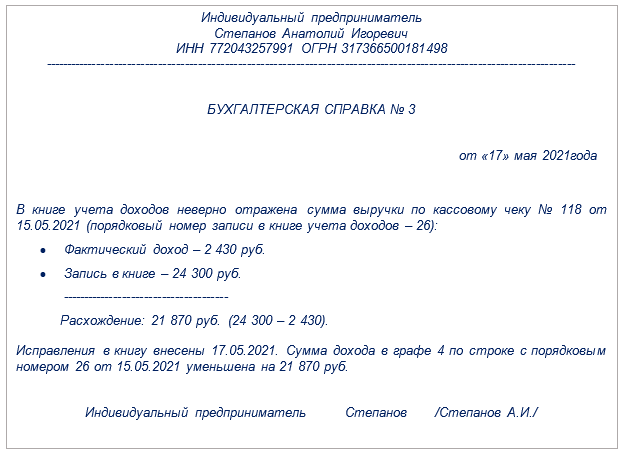

Пример бухгалтерской справки об исправлении в КУД

Унифицированной формы бухгалтерской справки нет. Но чтобы справка считалась первичным документом, в ней должны присутствовать все обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ).

В тексте бухгалтерской справки обоснуйте вносимые исправления и расшифруйте их:

Полезная информация от КонсультантПлюс

Смотрите образец заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (это бесплатно).

- Книга учета доходов ИП на патенте — обязательный налоговый регистр, неведение которого может привести к штрафам.

- Книгу необязательно покупать: ее можно распечатать и вписывать сведения от руки, а можно вести на компьютере либо с помощью специальной программы.

- Порядок внесения исправлений в КУД ИП на патенте нормативно не прописан, поэтому рекомендуем исправлять ошибочные записи в бумажной книге по общепринятым правилам: перечеркнуть некорректные данные, рядом вписать верные, заверить исправление подписью предпринимателя и печатью (если она применяется).

Источник: blogkadrovika.ru

Как ИП перейти на патент

При патентной системе налогообложения налог не зависит от фактических доходов, и нет необходимости представлять налоговую декларацию. В данной статье мы рассмотрим как ИП перейти с упрощенной системы налогообложения на патентную систему и как начать работать на патенте новому ИП.

1. Как перейти на патент

2. Как перейти на патент с УСН

3. Как ИП перейти на патент: общие вопросы

- Как перейти на патент

Возможно, вы хотели бы узнать, какие виды бизнеса могут перейти на патентную систему налогообложения. Отмечу сразу, что патентная система применима только к индивидуальным предпринимателям (ИП), компании не могут воспользоваться этой системой.

Подробно мы описали принципы функционирования патентной системы налогообложения, а также рассказали о необходимых критериях в статье «Патентная система налогообложения для ИП».

При использовании патентной системы, патент покупается для определенного вида деятельности, и работает он в конкретном регионе, городе или районе. Это является отличием от упрощенной системы налогообложения, которая распространяется на весь бизнес ИП в целом, и позволяет работать в любом городе или даже за границей.

Например, можно приобрести патент на розничный магазин в Уфе. В рамках этого патента учитываются только доходы, полученные от продаж в этом конкретном магазине. Другие доходы, например, от аренды, подлежат налогообложению по упрощенной системе, поэтому рекомендуется оставить упрощенную систему налогообложения на случай таких доходов.

Определение патентных видов деятельности осуществляется властями каждого региона. Приблизительный список патентных видов деятельности указан в пункте 2 статьи 346.43 Налогового кодекса РФ. Вам может помочь калькулятор налоговой, чтобы узнать, можно ли взять патент на ваш бизнес. Часто на патентную систему переводят общепит, розничную торговлю, грузоперевозки, разработку программного обеспечения, дизайн, парикмахерские и другие бытовые услуги.

Стоимость патента зависит от вида деятельности и места ее осуществления. Патент покупается исключительно для места фактического осуществления деятельности. К примеру, стоимость патента на розничный магазин с торговым залом площадью 100 м. на период с января по декабрь 2023 года в городе Уфе, составит 540 000 руб. В то же время, стоимость такого же патента для магазина, например, в Тамбове будет ниже.

Для перехода на патентную систему налогообложения, необходимо подать заявление формы № 26.5-1 в налоговую службу.

Индивидуальный предприниматель может выбрать срок действия патента на период от одного до 12 месяцев в пределах календарного года.

Заявление можно отправить через личный кабинет налогоплательщика или представить его лично в налоговую службу. Также имеется возможность отправить заявление почтой. Важно отметить, что заявление следует подать не менее чем за 10 дней до начала работы по патенту. После получения заявления, налоговая служба выдаст патент в течение пяти дней.

Заявление можно заполнить и в программе 1С Бухгалтерия 8 ред. 3.0. Как это сделать смотрите в видео:

Чтобы вести учет в 1С Бухгалтерия 8 необходимо добавить полученный патент в программу

- Как перейти на патент с УСН

Чтобы перейти на патент с УСН также необходимо заполнить заявление по форме, указанной выше.

Возможно ли перейти с УСН на патентную систему налогообложения в середине года? Да, это возможно, и нет необходимости ждать конца года.

При этом лучше не отказываться от УСН после перехода на патент. На патенте учтены только доходы от указанного в нем вида деятельности. А остальные доходы будут облагаться по невыгодной общей системе налогообложения. Например, по патенту на розничную торговлю, оптовые продажи можно учесть по УСН. Даже если в итоге по УСН доходы отсутствуют, достаточно подать нулевую декларацию по итогам года.

После перехода на патент с УСН, упрощенка сохраняется по умолчанию. Дополнительные заявления подавать не требуется.

В случае совмещения патента и УСН, необходимо вести отдельный учет доходов. Доходы по УСН регистрируются в книге учета доходов и расходов (КУДиР), а по патенту — в книге учета доходов на патентной системе налогообложения (ПСН).

- Как ИП перейти на патент: общие вопросы

Как учитывать оплаты, задолженности и авансы после перехода на патентную систему налогообложения?

После указанной в патенте даты начала его действия, доходы от соответствующего вида деятельности могут быть учтены на патенте. До этой даты все поступления следует учитывать по УСН в соответствии с пунктом 1 части 2 статьи 346.53 НК РФ.

После перехода на патент, предпринимателю могут поступить деньги по старым договорам. Эти платежи следует учесть на патентной системе налогообложения, а не на УСН, в соответствии с письмом Минфина от 21.02.2020 г. № 03-11-11/12575.

Ситуация может быть иная: предприниматель оказывает услуги по патентному виду деятельности, но авансовый платеж был получен еще до перехода на патент, когда действовал УСН. Такой аванс следует учесть по УСН в соответствии с письмом Минфина от 18.02.2021 г. № 03-11-11/11101.

Как сдать декларацию по УСН после перехода на патентную систему налогообложения?

Предприниматели должны представить годовую декларацию по УСН до 25 апреля. В декларации необходимо учитывать только доходы, полученные до перехода на патент, в соответствии с письмом Минфина от 14.05.2020 г. № 03-11-11/39360.

Необходимо ли перезаключать договоры с контрагентами?

Нет, переход с УСН на патент не изменяет права и обязанности по договорам.

Подробнее про патентную систему налогообложения смотрите в видео

Остались вопросы как ИП перейти на патент, пишите их в комментариях.

Еще больше про учет на патенте смотрите в мастер-классе «Учет на патенте от А до Я»

Подписывайтесь на нашу группу по налогам и финансам бизнеса.

Подписывайтесь на наш телеграм

Источник: azbuha.ru