Инструкция по заполнения декларации УСН по единому налогу

I. Общие требования к порядку заполнения декларации по УСН (по единому налогу)

Декларация заполняется шариковой или перьевой ручкой чернилами черного либо синего цвета. Возможна распечатка декларации на принтере.

В каждой строке и соответствующей ей графе указывается только одно значение показателя. В случае отсутствия каких-либо значений показателей, предусмотренных декларацией, в строке соответствующей графы проставляется прочерк.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подписи должностных лиц организации, подписавших декларацию, заверив их печатью организации, или подпись индивидуального предпринимателя с указанием даты внесения исправления. Не допускается исправление ошибок с помощью средств для корректуры опечаток.

Декларация имеет сквозную нумерацию страниц.

В верхней части каждой заполняемой страницы декларации в порядке, определяемом в разделе II «Порядок заполнения титульного листа» настоящего порядка, проставляется идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации или ИНН индивидуального предпринимателя, а также порядковый номер страницы.

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

II. Порядок заполнения титульного листа декларации по УСН (по единому налогу)

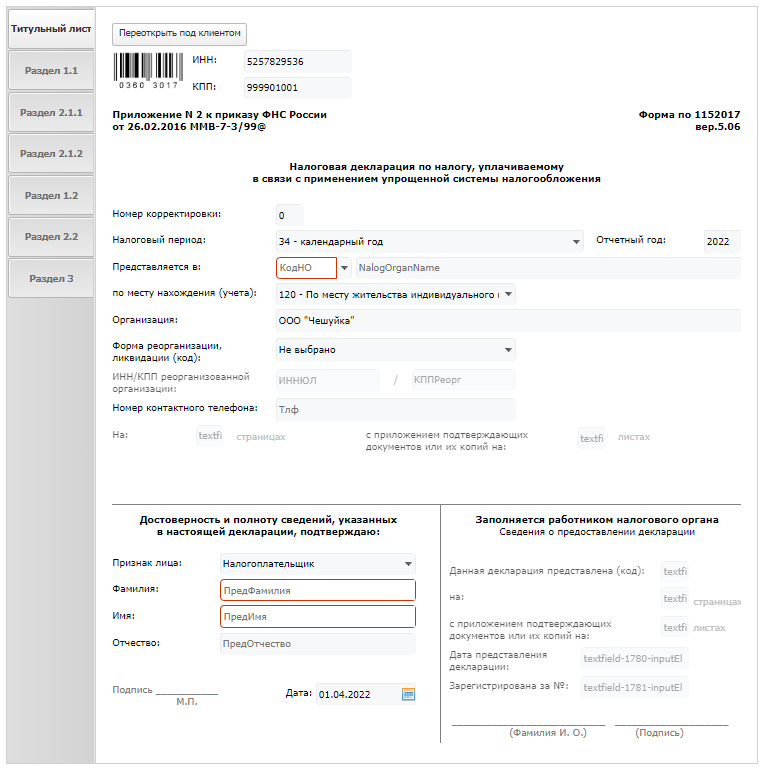

1. Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

2. При заполнении данной страницы указываются:

1) для организации — ИНН и КПП, присвоенный налоговым органом по месту представления декларации. При указании ИНН организации, состоящего из десяти знаков, в первых двух ячейках зоны из двенадцати ячеек, отведенной для записи показателя «ИНН», следует проставить нули (00).

При этом ИНН и КПП по месту нахождения организации указываются согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г., регистрационный N 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», N 1, 4 января 1999 г.; «Российская газета», N 5-6, 14 января 1999 г.) (далее — Приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309), или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г., регистрационный N 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», N 15, 12 апреля 2004 г.; «Российская газета», 2004, N 64, 30 марта 2004 г.) (далее — Приказ МНС России от 3 марта 2004 г. N БГ-3-09/178);

2) для индивидуального предпринимателя ИНН указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178;

3) вид документа (1 — первичный, 3 — корректирующий).

При представлении в налоговый орган декларации, в которой отражены налоговые обязательства с учетом внесенных дополнений и изменений, в реквизите титульного листа «Вид документа» проставляется код 3 (корректирующий) с указанием через дробь номера, отражающего, какая по счету декларация, с учетом внесенных изменений и дополнений, представляется налогоплательщиком в налоговый орган (например: 3/1, 3/2, 3/3 и т.д.).

Внесение дополнений и изменений налогоплательщиком в декларацию при обнаружении в текущем налоговом (отчетном) периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в прошлых налоговых (отчетных) периодах, повлекших завышение (занижение) сумм налога, подлежащих уплате, производится путем представления корректирующей декларации за соответствующий истекший налоговый (отчетный) период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений.

При перерасчете налогоплательщиком налоговых обязательств не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый (отчетный) период, за который налогоплательщиком производится перерасчет налоговых обязательств.

В случае невозможности определения конкретного периода, к которому относятся обнаруженные налогоплательщиком в текущем налоговом (отчетном) периоде ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, налогоплательщик корректирует налоговые обязательства налогового (отчетного) периода, в котором выявлены данные ошибки (искажения);

4) налоговый (отчетный) период, за который представлена декларация, и отчетный год;

5) полное наименование налогового органа, в который представляется декларация, и его код;

6) полное наименование организации, соответствующее наименованию, указанному в учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), а в случае подачи декларации индивидуальным предпринимателем — его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

7) избранный объект налогообложения (указывается путем проставления знака «V» в соответствующей ячейке);

8) основной государственный регистрационный номер (ОГРН) организации в соответствии со Свидетельством о государственной регистрации юридического лица (форма N Р51001) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 г. (форма N Р57001), утвержденными Постановлением Правительства Российской Федерации от 19.06.2002 N 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (Собрание законодательства Российской Федерации, 2002, N 26, ст. 2586; 2003, N 7, ст. 642; N 43, ст. 4238; 2004, N 10, ст. 864);

9) основной государственный регистрационный номер (ОГРНИП) индивидуального предпринимателя в соответствии со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма N Р61001) или Свидетельством о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г. (форма N Р67001), утвержденными Постановлением Правительства Российской Федерации от 19 июня 2002 г. N 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее — Постановление Правительства Российской Федерации от 19 июня 2002 г. N 439);

10) код города и номер контактного телефона налогоплательщика;

11) количество страниц, на которых составлена декларация;

12) количество листов документов или их копий, подтверждающих полученные налогоплательщиком доходы, произведенные им расходы, уплату страховых взносов на обязательное пенсионное страхование, а также выплату пособий по временной нетрудоспособности, а также полномочия уполномоченного представителя налогоплательщика (в случае представления декларации уполномоченным представителем налогоплательщика), приложенных к декларации.

3. Достоверность и полнота сведений, указанных в декларации организации, подтверждаются подписями руководителя и главного бухгалтера организации. При этом фамилия, имя, отчество названных лиц указываются полностью и проставляется дата подписания декларации.

В случае отсутствия в организации главного бухгалтера достоверность и полнота сведений, указанных в декларации, подтверждаются подписью бухгалтера, осуществляющего ведение в организации бухгалтерского учета, либо руководителя специализированной организации (централизованной бухгалтерии) или бухгалтера-специалиста, осуществляющих на договорных началах ведение в организации бухгалтерского учета. Если бухгалтерский учет ведется лично руководителем организации, то в строке «Главный бухгалтер» проставляется подпись руководителя организации.

4. При заполнении декларации по УСН (по единому налогу) индивидуальным предпринимателем проставляется подпись индивидуального предпринимателя, подтверждающая достоверность и полноту сведений, указанных в декларации, и дата ее подписания.

III. Порядок заполнения раздела 1 «Сумма налога (минимального налога), уплачиваемого в связи с применением УСН, подлежащая уплате в бюджет по данным налогоплательщика» декларации по УСН (по единому налогу)

5. По кодам строк 010 и 040 указывается код бюджетной классификации Российской Федерации в соответствии с законодательством Российской Федерации о бюджетной классификации.

6. По кодам строк 020 и 050 указывается код Общероссийского классификатора объектов административно-территориального деления ОК 019-95 по месту нахождения организации (по месту жительства индивидуального предпринимателя).

7. По коду строки 030 указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате за налоговый (отчетный) период. Значение показателя по данному коду строки соответствует значению показателя по коду строки 130 раздела 2 декларации.

В случае если по итогам налогового периода у налогоплательщика возникает обязанность произвести уплату минимального налога, то по коду строки 030 указывается сумма минимального налога, подлежащая уплате за налоговый период. Значение показателя по данному коду строки в этом случае соответствует значению показателя по коду строки 150 раздела 2 декларации.

8. По коду строки 060 указывается сумма налога к уменьшению за налоговый (отчетный) период. Значение показателя по данному коду строки соответствует значению показателя по коду строки 140 раздела 2 декларации.

9. Сведения, указанные в разделе 1 декларации, подтверждаются подписями руководителя и главного бухгалтера организации (с учетом положений пункта 3 настоящего Порядка) или подписью индивидуального предпринимателя, и проставляется дата подписания данного раздела.

IV. Порядок заполнения раздела 2 «Расчет налога (минимального налога), уплачиваемого в связи с применением упрощенной системы налогообложения» декларации по УСН (по единому налогу)

10. По коду строки 010 (в графах 3 и 4) указывается сумма полученных налогоплательщиком за налоговый (отчетный) период доходов от реализации, определяемых в соответствии со статьей 249 Кодекса, а также внереализационных доходов, определяемых в соответствии со статьей 250 Кодекса. При этом в сумму внереализационных доходов не включается сумма полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Кодекса.

Доходы, предусмотренные статьей 251 Кодекса, налогоплательщиком по коду строки 010 не отражаются.

11. По коду строки 020 (графа 4) указывается сумма произведенных налогоплательщиком за налоговый (отчетный) период расходов, определяемых в порядке, установленном статьей 346.16 Кодекса.

12. По коду строки 030 (графа 4) указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

13. По коду строки 040 (графа 4) указывается сумма полученных налогоплательщиком за налоговый (отчетный) период доходов, уменьшенных на сумму произведенных им за налоговый (отчетный) период расходов, а также на сумму разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке единого налога (код строки 010 — код строки 020 — код строки 030).

Отрицательное значение по коду строки 040 графы 4 не отражается.

14. По коду строки 041 (графа 4) указывается сумма полученных налогоплательщиком за налоговый (отчетный) период убытков ((код строки 020 + код строки 030) — код строки 010).

Отрицательное значение по коду строки 041 графы 4 не отражается.

15. По коду строки 050 (графа 4) указывается сумма убытка, полученного налогоплательщиком в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая (но не более чем на 30 процентов) налоговую базу за налоговый период по коду строки 040.

16. По коду строки 060 (в графах 3 и 4) указывается налоговая база для исчисления налога. В графе 3 по данному коду строки указывается значение показателя по коду строки 010; в графе 4 — сумма разницы между значениями показателей по кодам строк 040 и 050.

17. По коду строки 080 (в графах 3 и 4) указывается сумма исчисленного за налоговый (отчетный) период налога (код строки 060 x код строки 070).

При получении по итогам налогового (отчетного) периода убытков (код строки 041 (графа 4)) по коду строки 080 (графа 4) налогоплательщиком проставляется прочерк.

18. По коду строки 100 (графа 4) указывается сумма исчисленного за налоговый период минимального налога (код строки 010 x код строки 090).

В случае, если за налоговый период по коду строки 080 (графа 4) отсутствует значение показателя (проставлен прочерк) либо указанное по данному коду строки значение показателя окажется меньше значения показателя, указанного по коду строки 100 (графа 4), то значение показателя по коду строки 100 (графа 4) отражается по коду строки 150 (графа 4).

19. По коду строки 110 (графа 3) указывается сумма уплаченных за налоговый (отчетный) период страховых взносов на обязательное пенсионное страхование, а также выплаченных работникам в течение налогового (отчетного) периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50 процентов) сумму исчисленного налога, указанную по коду строки 080.

20. По коду строки 120 (в графах 3 и 4) указывается сумма исчисленного за предыдущие отчетные периоды налога (сумма кодов строк 130 — сумма кодов строк 140 данного раздела деклараций за предыдущие отчетные периоды).

21. По коду строки 130 (в графах 3 и 4) указывается сумма налога, подлежащая уплате по итогам налогового (отчетного) периода (по графе 3 — (код строки 080 — код строки 110 — код строки 120)); (по графе 4 — (код строки 080 — код строки 120)).

Отрицательное значение по коду строки 130 не отражается.

Значение показателя по коду строки 130 указывается по коду строки 030 раздела 1 декларации за налоговый (отчетный) период.

Если по итогам налогового периода у налогоплательщика возникает обязанность произвести уплату минимального налога (значение показателя по коду строки 100 (графа 4) превышает значение показателя по коду строки 080 (графа 4)), то по коду строки 130 (графа 4) проставляется прочерк.

22. По коду строки 140 (в графах 3 и 4) указывается сумма налога к уменьшению за налоговый (отчетный) период (по графе 3 — (код строки 120 — (код строки 080 — код строки 110)); (по графе 4 — (код строки 120 — код строки 080)).

Отрицательное значение по коду строки 140 не отражается.

Если по итогам налогового периода у налогоплательщика возникает обязанность произвести уплату минимального налога (значение показателя по коду строки 100 (графа 4) превышает значение показателя по коду строки 080 (графа 4)), то по коду строки 140 (графа 4) указывается значение показателя по коду строки 120 (графа 4).

Значение показателя по коду строки 140 указывается по коду строки 060 раздела 1 декларации за налоговый (отчетный) период.

23. По коду строки 150 (графа 4) указывается сумма минимального налога, подлежащая уплате за налоговый период (код строки 100 (графа 4) данного раздела декларации за налоговый период). Минимальный налог уплачивается только в случае превышения значения показателя по коду строки 100 (графа 4) над значением показателя по коду строки 080 (графа 4) декларации за налоговый период.

Значение показателя по коду строки 150 указывается по коду строки 030 раздела 1 декларации за налоговый период.

Поделитесь с друзьями:

![]()

![]()

Ранее

Источник: self-employed.ru

Как заполнить налоговую декларацию для ИП на УСН: пример заполнения, инструкция по шагам

Каждый год ИП должны сдавать декларацию по УСН. А где взять данные и как заполнить отчет?

В этой статье вы узнаете, какие данные нужно брать для заполнения декларации по УСН и какие кейсы являются популярными при ее заполнении. Также мы подробно разберем инструкцию по шагам и основные моменты, на которые нужно обратить внимание, чтобы сдать отчет в срок.

Какие сроки для сдачи декларации по УСН? Какие данные нужно брать для заполнения? Эти важные вопросы мы и раскроем в нашей статье. Основное, что необходимо знать, что сдача декларации по УСН в 2022 году является обязательным для ИП по основному виду деятельности.

Также мы расскажем, за что налог платят ИП на УСН и какие основные отчеты нужны для этого. Все это вы узнаете детально и пошагово в нашей статье.

Итак, если вы хотите как заполнить налоговую декларацию для ИП на УСН, то эта статья для вас.

Шаг 1: Сбор необходимых документов для заполнения налоговой декларации для ИП на УСН

Перед тем как приступить к заполнению налоговой декларации на УСН, необходимо собрать все необходимые документы. Не забудьте взять все основные документы, такие как отчёт о доходах и расходах, 3-НДФЛ, и другие.

Если вы не знаете, какие именно данные вам нужно собрать, узнайте у своего налогового консультанта или на сайте Налоговой службы.

Сдача налоговых деклараций для ИП на УСН – это один из популярных кейсов по налогообложению. Срок сдачи декларации за год – до 30 апреля следующего года.

Где можно взять нужные документы для заполнения? Они могут быть предоставлены вашими партнерами или конкурентами. Также вы можете скачать их на сайте налоговой службы.

- Проанализируйте, какие дополнительные данные вас могут заинтересовать при заполнении декларации. Это могут быть данные об имущественном налоге, расходах на рекламу, на заработную плату и пр.

- Обратите внимание на возможные изменения в налоговом законодательстве. Например, в 2022 году введены новые требования к учету имущества при уплате налога на прибыль.

Советует прочитать: Ценовые условия и порядок расчетов в договоре строительного подряда: практические советы от Консалтинговой группы Аюдар

Шаг 2: Заполнение бланка декларации

Для ИП, работающих на УСН, заполнение декларации может показаться сложным процессом, но с нашей инструкцией вы узнаете, как справиться с этой задачей быстро и без ошибок.

Первым шагом для заполнения декларации на УСН за год 2022 является сбор необходимых данных. Какие данные нужно брать в расчет для заполнения декларации вы узнаете из вашего отчета по 3-НДФЛ и отчета об индивидуальном доходе. Срок сдачи декларации – до 30 апреля 2023 года.

Нужно отметить, что ИП работающие на осносове обязаны сдавать популярные налоговые декларации. Однако ИП на УСН могут сдавать декларацию только по налогу на доходы – это главный налог, который платится на УСН. Он рассчитывается по форме 3-НДФЛ.

Что касается заполнения бланка декларации, то есть два кейса – ИП, которые сдадут декларацию сами, и те, кто сдаст декларацию через бухгалтерую фирму. Если вы решили запоилнить декларацию самостоятельно, вы можете воспользоваться нашей инструкцией по шагам и сдать декларацию вовремя. Если же вы решили воспользоваться услугами бухгалтерской фирмы, обратите внимание на ее опыт работы и квалификацию.

- Сначала нужно указать наименование налоговой декларации – это налог на доходы,

- после предоставляются данные о самом ИП, его ОГРН/ИНН,

- далее перечисляются все виды доходов, которые были получены в течение года,

- затем расходы, связанные с деятельностью ИП,

- и наконец, итоговые суммы налога.

Заполнение бланка декларации может быть сложным процессом, поэтому, если вы не уверены в своих знаниях, лучше обратиться за помощью к специалистам. Они помогут надежно заполнить декларацию и сдать ее в срок.

Шаг 3: Расчет налоговой базы и налоговых платежей

После того, как вы заполнили все необходимые поля на налоговой декларации для ИП на УСН и сдали ее, настало время рассчитывать налоговую базу и налоговые платежи.

Какие данные для расчета брать? В зависимости от того, на какой системе налогообложения вы работаете (УСН или ОСНО), у вас будут свои особенности в расчете налоговой базы и налоговых платежей.

Для ИП на УСН стандартные налоги, которые нужно рассчитать – это НДС и НДФЛ. Как их рассчитать, вы узнаете в инструкции на сайте ФНС России.

Срок сдачи декларации ИП на УСН в 2022 году – до 30 апреля. Не забудьте своевременно сдать декларацию, чтобы избежать необходимости уплачивать штрафы и пени.

Если у вас возникают вопросы по заполнению декларации ИП на УСН или по расчету налоговой базы и налоговых платежей, то на сайте ФНС России вы найдете множество кейсов и популярные вопросы с ответами.

Советует прочитать: 7 лучших вариантов трудоустройства после армии: работа или учеба?

Шаг 4: Проверка и отправка декларации

Когда все данные в декларации заполнены, очень важно ее проверить на ошибки и опечатки. Необходимо убедиться, что все цифры и данные верны и соответствуют текущему году.

Популярные ошибки при заполнении декларации на УСН (упрощенной системе налогообложения) — это неправильный выбор режима налогообложения, неправильно рассчитанный налог или неправильно введены данные. Поэтому, необходимо пройти все пункты внимательно и детально.

Какие документы нужно брать при сдаче декларации ИП на УСН? Обычно это кассовые чеки, банковские выписки и договоры.

Срок сдачи декларации по УСН в России — 30 апреля каждого года.

По результатам сдачи декларации на УСН ИП получает налоговый отчет, который нужно также проверить на ошибки и отправить в налоговую службу.

Что нужно, чтобы сдать декларацию на УСН для ИП в 2022 году? Обычно это нужно иметь следующие документы: свидетельство о государственной регистрации, договоры с контрагентами, кассовые чеки и банковские выписки.

Где заполнить декларацию на УСН для ИП? Декларацию можно заполнить на сайте Федеральной налоговой службы РФ.

Теперь вы знаете, что нужно сделать для того, чтобы сдать декларацию на УСН для ИП и что важно проверить перед отправкой.

Шаг 5: Как внести изменения в декларацию для ИП на УСН

Если после сдачи декларации по УСН вы заметили ошибки или недочеты, можно их исправить, подав дополнительный отчет по итогам налогового периода.

Для этого необходимо сдать 3-НДФЛ по новой декларации в органы налоговой инспекции, где вы зарегистрированы.

Срок сдачи такого отчета – до 1 мая 2022 года.

Для изменения предоставленной декларации на УСН вы можете добавить новые формы оплаты, скорректировать данные по клиентам или увеличить доходы.

Перед сдачей новой декларации обязательно изучите инструкцию на налоговом сайте, где вы найдете популярные кейсы и наиболее часто задаваемые вопросы.

Также необходимо узнать, какие документы вам понадобятся, чтобы сдать исправленную декларацию в органы налоговой инспекции.

Советует прочитать: Когда придут деньги, после того как документ отправлен на оплату в ФСС?

Важно помнить, что при любых изменениях в декларации на УСН необходимо провести корректировку суммы налогов, которые нужно будет уплатить.

Обратившись за помощью к профессиональному бухгалтеру, вы сможете быстро и правильно заполнить и сдать декларацию на УСН, избежав штрафов и проблем с налоговой инспекцией.

Важно знать:

- Оплата больничного листа в 2023 году: новые правила и изменения

- Ст. 421 ГК РФ с Комментариями 2022-2023 года: Действующая редакция с последними изменениями — полный текст

- Новые правила противопожарного режима на 2023 год: обзор изменений и инструкция по разработке

- Академический отпуск: что это и стоит ли его брать. Справка для выхода из академа: порядок оформления и сдачи документов

- Система Платон: как работает взимание платы за пользование дорогой в России

- Срочный трудовой договор и беременность: все, что нужно знать

Источник: kudobr.ru

Налоговая декларация по УСН для ИП

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

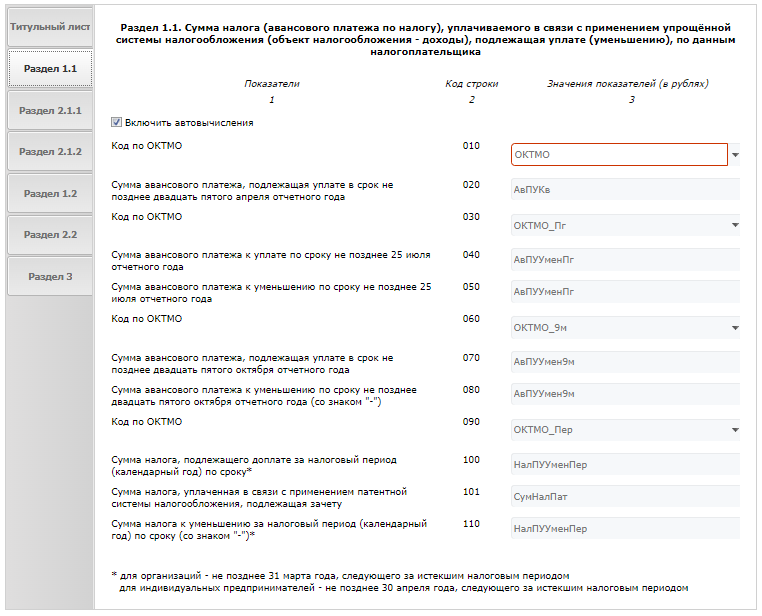

Раздел 1.1. Для СНО «доходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащая зачету.

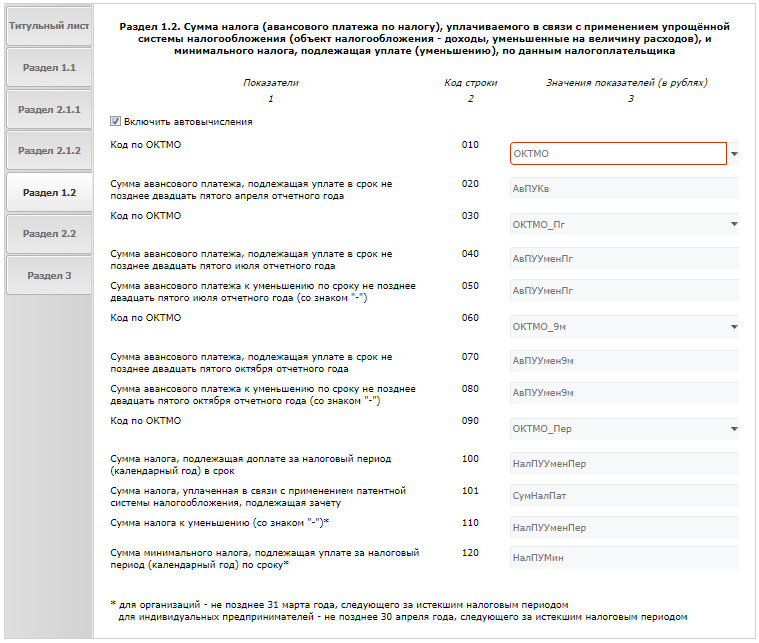

Раздел 1.2. Для СНО «доходы минус расходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащую зачету.

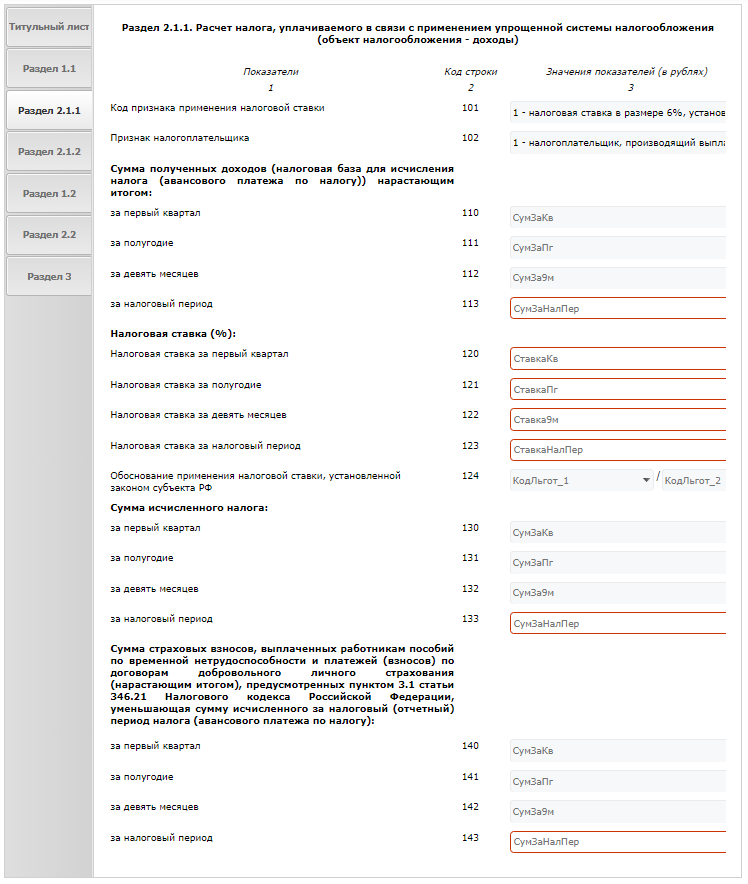

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор #

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В строке 101 укажите код признака применения налоговой ставки: — «1» — если в течение всего налогового периода применялась ставка 6% или пониженная региональная ставка; — «2» — если применялась ставка 8%. Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

- В поле «Признак налогоплательщика» (строка 102) укажите: — код «1» — если производите выплаты и иные вознаграждения физическим лицам, — код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- В строках 120-123 укажите налоговую ставку: — Если ставки в течение года менялись, укажите действовавшие в отчетных периодах ставки. — Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- В строке 124 укажите обоснование для применения региональной ставки: — В первой части показателя укажите код налоговой льготы, из справочника. — Во второй части показателя укажите номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым применяется налоговая ставка.

- Строки 130-133 рассчитываются автоматически. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- В строках 140 — 143 укажите нарастающим итогом сумму страховых взносов, уменьшающих сумму налога (авансовых платежей по налогу), исчисленную за налоговый период). Важно! Если в строке 102 вы указали: — признак налогоплательщика «1», — уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, вы можете не более чем на 50% — признак налогоплательщика «2», вы можете уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в ПФР и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. Но сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, указанная в строках 140 — 143, не должна превышать сумму исчисленного налога (авансовых платежей по налогу), указанную, в строках 130 – 133. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор #

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

Источник: platformaofd.ru