Выберите рубрику 1. Предпринимательское право (238) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (28) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1.

Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5.

Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (419) 2.1. Общие вопросы налогообложения (28) 2.10.

Налог на профессиональный доход (9) 2.2. УСН (45) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. НДФЛ (8) 2.5.

Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (65) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3.

Как коды ОКВЭД компании влияют на налоги и неналоговые льготы? (2 ч.)

Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4.

Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5.

Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4.

Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3.

Кредитование (2) 9.4. Правовые споры (4)

Эта группировка включает:

Распиловку, строгание и другие виды механической обработки древесины, в том числе профилирование пиломатериалов по кромке;

Расщепление, очистку или рубку бревен;

Производство деревянных железнодорожных шпал;

Производство несобранного деревянного напольного покрытия;

Производство древесного волокна, древесной муки, щепы и стружек и т.п.

Эта группировка также включает:

Пропитку или химическую обработку древесины защитными составами или другими веществами.

Что учесть при выборе вида деятельности

Компания и ИП должна правильно выбрать вид деятельности из классификатора ОКВЭД, так как именно этот вид будет указан в ЕГРЮЛ и ЕГРИП.

- При регистрации информация о видах деятельности вносится в единый госреестр юрлиц (ИП). Можно заявить несколько видов деятельности. При этом не обязательно заниматься всеми сразу после регистрации;

- Некоторые виды деятельности не подходят для спецрежимов УСН, ЕНВД и патентов. Поэтому прежде, чем выбрать вид деятельности, сверьте по Налоговому кодексу, что разрешено применять на вашем режиме;

- Новый вид деятельности может предполагать открытие обособленных подразделений. Например, это могут быть новый офис, склад или магазин;

- Компания и ИП могут в любой момент исключить из ЕГРЮЛ/ЕГРИП лишние виды деятельности или добавить новые. Для этого нужно подать в ИФНС заявление;

- Налогоплательщикам запрещено работать на виде деятельности, которые не внесен в реестр.

Два подарка при подписке на «Упрощёнку»!

- Скидка 20%

- Четыре месяца в подарок

Читайте «Упрощенку» по выгодной цене 16 месяцев вместо 12-ти!

КОДЫ ОКВЭД │Что такое коды ОКВЭД? │Как правильно указать ОКВЭД?│Как изменить основной код ОКВЭД ИП?

В России, как известно, существует несколько налоговых режимов. Они позволяют выбрать приемлемую налоговую нагрузку практически для любой организации, а так же для любого индивидуального предпринимателя (ИП). Все зависит только от деятельности, которой занимается организация или предприниматель. В данной статье речь пойдёт о том, какие коды из общероссийского классификатора видов экономической деятельности (ОКВЭД) позволяют зарегистрировать компанию с упрощённой системой налогообложения (УСН) либо же перейти на неё.

Определение и сущность классификатора ОКВЭД

Любая вновь зарегистрированная организация должна сообщать государственным структурам о тех видах деятельности, которыми она собирается заниматься. Это же касается и фирм, решивших сменить свой вид деятельности на нечто иное. Для таких целей разработан специализированный справочник ОКВЭД. Он представляет собой 21 раздел, каждый их них имеет своё буквенное обозначение.

Разделы включают в себя коды видов деятельности, опираясь на цифровую кодировку классов, подклассов, групп, подгрупп и видов деятельности. То есть каждый код – это своего рода местонахождение вида деятельности в иерархии справочника.

Важно ! Для указания в документах не обязательно использовать полный шестизначный код. Достаточно указания первых четырёх цифр – группы кодов. Это позволяет не указывать все коды, попадающие в эту группу, они попадут в документ автоматически.

Определение и сущность упрощённой системы налогообложения

УСН – это такая система налогообложения, при которой налогоплательщик, будь то ИП или юридическое лицо, освобождается от основных налогов и выплачивает только единый налог на доходы или налог на доходы минус расходы, в зависимости от выбранной ставки. А выбрать есть из чего:

- УСН Доходы – 6%;

- УСН Доходы минус расходы – 15%.

Так же, в регионах России могут действовать свои налоговые ставки, не превышающие законодательно установленные. Их размер для налога УСН Доходы и УСН Доходы минус расходы не может быть менее 1% и 5% соответственно. Эти льготные условия могут быть установлены региональными властями на определенные виды деятельности.

Важно ! В ряде случаев при упрощённой системе налогообложения требуется производить уплату НДС, но это скорее исключение, чем правило.

Переход на УСН

Согласно Налоговому кодексу Российской Федерации, переход на УСН осуществляется а начале года. Для этого представитель организации или предприниматель должен отправить в налоговый орган соответствующее заявление не позднее первого рабочего дня нового года. При этом следует руководствоваться тем фактом, что условия для УСН соблюдены. Каковы эти условия укажем далее:

- Ограничение по годовому доходу: не более 150 миллионов рублей;

- Ограничения по среднесписочной численности сотрудников: не более 100 человек;

- Ограничения по остаточной стоимости основных средств: не более 150 миллионов рублей;

- Ограничения долевого участия других компаний: доля других организаций в уставном капитале не превышает 25%.

Налоговый кодекс России предусматривает переход на «упрощёнку» только для определенных видов деятельности, установленных на основании последней редакции ОКВЭД.

Коды ОКВЭД, позволяющие вести деятельность на УСН

Как говорилось ранее, при регистрации ООО, АО или ИП в заявлении указываются коды из классификатора ОКВЭД. Они позволяют иметь четкое представление о деятельности организации. Однако, их могут указывать и на всякий «пожарный» случай. Поэтому необходимо знать какие коды ОКВЭД попадают под УСН.

Разберёмся в законодательстве.

Применение упрощённой системы налогообложения регламентируется Налоговым кодексом Российской Федерации, а именно его главой 26.2. Однако, в ней не перечислены коды ОКВЭД, при которых разрешено применять УСН.

Важно ! Ограничение применения УСН именно по ОКВЭД как такового нет вовсе. Единственный законодательный акт, ограничивающий применение УСН по видам деятельности – статья 346.12 Налогового кодекса России.

Поскольку вышеуказанная статья даёт небольшой, но исключительный список организаций, деятельность которых запрещает применение УСН, то проще назвать коды ОКВЭД, под которые подходит этот список.

Запрещённые коды ОКВЭД для УСН

Как было сказано ранее, хотя и нет их четкой и непосредственной связи с запретом на УСН, коды ОКВЭД имеют влияние на применение этой системы.

Соответствие кодов регламентированному списку организаций, на которые установлен запрет, представлено в таблице. (нажмите для раскрытия)

92.12 «Деятельность залов игровых автоматов»

29.10 «Производство транспортных средств»

15.91 «Производство дистиллированных алкогольных напитков»

66.01 «Страхование жизни и накопление»

66.02 «Негосударственное пенсионное обеспечение»

66.03 «Прочие виды страхования»

Так же, УСН запрещено применять организациям, чья деятельность заключается в добыче и продаже полезных ископаемых (раздел В классификатора ОКВЭД). Однако, запрет не накладывается на реализацию общераспространенных полезных ископаемых.

Важно ! Следует обратить внимание, что при применении тех или иных кодов ОКВЭД, запрет может и не наступать. Так например, применяя код ОКВЭД 29.10 при производстве мотоциклов мощностью менее 150 л.с, запрета на УСН нет, поскольку такое транспортное средство не является подакцизным товаром.

Льготы на УСН по определенным ОКВЭД

Определение при регистрации организации основного вида деятельности и указание дополнительных, согласно справочнику ОКВЭД, очень важно. Все дело в том, что то или иная деятельность может поспособствовать установлению для организации, как более высоких налоговых ставок, так и льгот на те или иные виды налогов.

Что касается УСН, то правильное определение видов деятельности по ОКВЭД здесь так же необходимо, поскольку в различных регионах страны существуют более мягкие условия налогообложения. Например, для строительных компаний в некоторых областях действует налоговая ставка по УСН Доходы минус расходы равная 5%, что является значительным аргументом в пользу развития строительного бизнеса и применения этого налога.

Льготные условия по страховым взносам по УСН так же зависят от применяемых кодов ОКВЭД. Например, применять льготы по страхованию могут следующие организации на УСН:

- Производители пищевых продуктов (коды ОКВЭД: 10.01 – 10.08);

- Образовательные учреждения (Код ОКВЭД – 85);

- Строительные организации (Код ОКВЭД – 41);

- Представители химической промышленности (Код ОКВЭД – 20)

- Переработчиков вторсырья (Код ОКВЭД – 38);

- Спортивные организации (Коды ОКВЭД: 93.11 и 93.19).

Выше перечислена только часть льготных кодов ОКВЭД для страхования. Полный их перечень предоставлен в Налоговом кодексе РФ, а именно в подпункте 5 пункта 1 статьи 427.

Источник: nauet.ru

ОКВЭД для УСН в 2019 году

Применяемый сегодня общероссийский классификатор видов деятельности предпринимателей и организаций ОК 029-2014 (так называемый «ОКВЭД 2») утвержден приказом Росстандарта № 14-ст. Любая возможная экономическая деятельность представлена в нем в виде определенного цифрового кода, который присваивается субъекту бизнеса при его регистрации в ЕГРЮЛ/ЕГРИП. Но все ли коды ОКВЭД можно использовать тем, кто решил работать на «упрощенке»?

Количество необходимых кодов ОКВЭД выбирает сама фирма или предприниматель, ограничений здесь не предусмотрено. Можно выбрать при регистрации и один единственный код из классификатора, но чаще в заявлении «на всякий случай» указывается целый список возможных видов деятельности, которые планируется осуществлять в будущем.

В дальнейшем коды ОКВЭД можно менять, внося новые или исключая ненужные. Помните, что ведение деятельности, код которой не был присвоен ИП или юрлицу, грозит им штрафом до 5000 рублей (ст. 14.25 КоАП РФ).

Фактически, «упрощенку» можно применять при любой деятельности организаций или ИП, и лишь ведение некоторых видов предпринимательства исключает применение упрощенного режима (п. 3 ст. 346.12 НК РФ). Поэтому проще рассказать, какие коды на «упрощенке» не понадобятся, чем какие коды ОКВЭД попадают под УСН.

Правильное определение соответствующего кода ОКВЭД позволяет применять льготный режим: «упрощенцы» могут рассчитывать на пониженные тарифы страховых взносов, если основной вид их деятельности приведен в перечне пп. 5 п. 1 ст. 427 НК РФ. Основным считается направление бизнеса, приносящее не менее 70% от общего объема доходов (п. 6 ст.

427 НК РФ).

Код ОКВЭД по основной деятельности влияет и на размер страховых взносов ФСС на «травматизм». При отсутствии ежегодного подтверждения основного кода от организации, Фонд назначает самый высокий тариф, исходя из зарегистрированных кодов видов деятельности страхователя.

В п. 3 ст. 346.12 НК РФ перечислены налогоплательщики, для которых упрощенная система недоступна, и их можно соотнести со следующими группировками кодов ОКВЭД:

• банки – 64.91, 64.92, 64.99;

• страховщики – 65.11, 65.12;

• пенсионные негосударственные фонды – 65.30;

• профучастники рынка ценных бумаг – 66.11, 66.12;

• инвестиционные фонды – 64.30;

• организаторы азартных игр – 92.1;

• частные нотариусы, адвокаты – 69.1;

• производители подакцизных товаров, перечисленных в ст. 181 НК РФ – в данном случае код ОКВЭД соответствует виду производимой продукции (например, алкоголь – 11.01-11.05, табачные изделия – 12.00, легковые автомобили – 29.10.2 и т.д.);

• ИП и фирмы, занимающиеся добычей и торговлей полезных ископаемых, кроме общераспространенных – коды ОКВЭД выбираются из раздела «В» классификатора и зависят от конкретного вида добываемого сырья.

Следует понимать, что присвоение какого-либо кода из перечисленных, само по себе не лишает фирму права применять «упрощенку», ведь для этого нужно вести определенную деятельность фактически, а не просто иметь соответствующий ей код ОКВЭД среди прочих.

То есть, мы говорим скорее не о «запрещенных» при УСН кодах, а о деятельности, которую нельзя вести на упрощенном режиме.

Итак, сегодня используются коды из классификатора ОКВЭД 2. «Упрощенцы» выбирают коды ОКВЭД самостоятельно, заявляя их при регистрации в ИФНС. При этом имеет смысл исключить те из них, которые при УСН применять нельзя, учитывая нюансы их использования.

Хотя, только лишь наличие такого кода, а не реальная деятельность по нему, само по себе не лишает права использовать «упрощенку» предпринимателям и фирмам.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Будьте абсолютно точны и вы останетесь единственным в своей профессии. О какой профессии так говорил английский писатель Джон Голсуорси?

Источник: center-yf.ru

Подбор кодов ОКВЭД для ООО в 2023 году

При регистрации общества с ограниченной ответственностью нужно указать коды видов деятельности, которыми планирует заниматься компания. Их количество не ограничено, но один код должен быть основным.

Главное — не указывать виды деятельности, которыми вы точно не будете заниматься, чтобы необоснованно не привлекать внимание проверяющих ведомств.

В этой статье:

- Как выбрать коды ОКВЭД для общества в 2023 году

- Ограничения по кодам ОКВЭД для ООО

- Как внести изменения в коды ОКВЭД для ООО

1. Как выбрать коды ОКВЭД для общества в 2023 году

Процедура выбора кодов для ИП и ООО одинакова. ОКВЭД (Общероссийский классификатор видов экономической деятельности) не делит виды деятельности по тому, кто их ведет — в нем содержатся все легальные виды деятельности. В 2023 году действует редакция ОКВЭД-2 или ОК 029-2014 (КДЕС Ред. 2).

Виды деятельности в классификаторе объединены в разделы (например, «Транспортировка и хранение», «Строительство»), поэтому сначала следует определиться с общим направлением бизнеса. Код вида деятельности в ОКВЭД может содержать до 6 цифр — в том случае, если в нем указаны группа, подгруппа, класс и подкласс. Например: 46.42.13 — оптовая торговля меховыми изделиями.

В заявлении можно указывать коды, которые содержат 4 цифры и больше, поэтому вы можете указать целую группу видов деятельности. В нашем примере это будет 46.42 — оптовая торговля одеждой и обувью. Если вы указали группу, все относящиеся к ней подгруппы и виды дополнительно указывать не нужно.

Количество кодов, которые вы можете указать в учредительных документах и заявлении на регистрацию, не ограничено. Никакой ответственности не будет, даже если по каким-то видам деятельности вы не работали. Но учитывайте, что слишком большое количество кодов может привлечь внимание инспектора. Один из видов деятельности должен быть отмечен как основной — в дальнейшем именно он должен приносить компании наибольшую прибыль.

Особое внимание нужно обратить на выбор основного вида деятельности — от него зависит тариф по страховым взносам, которые вы будете платить за работников. Чем травматичнее и опаснее эта деятельность, тем выше будет тариф. Подтверждать основной вид деятельности вам придется ежегодно до 15 апреля года, следующего за отчетным. Если компания не подаст подтверждение, ФСС самостоятельно выберет из всех указанных вами видов тот, по которому будет самый высокий тариф, и будет начислять взносы по нему.

Боитесь запутаться в кодах ОКВЭД?

Избавьте себя от поиска нужных бланков и правил заполнения. В нашем бесплатном онлайн-сервисе за 15 минут вы сможете подготовить весь пакет необходимых документов. Сервис учитывает все новые требования закона и ФНС. Вы сможете скачать и распечатать документы. Также мы приложим инструкцию по подаче.

2. Ограничения по кодам ОКВЭД для ООО

Некоторые виды деятельности запрещены для ООО. К таким видам в 2023 году относятся:

- Производство оружия и химикатов

- Изготовление и торговля ядами

- Работа с авиатехникой: производство, ремонт, обслуживание

- Создание инвестиционных, паевых и пенсионных фондов

- Производство и продажа психотропных и наркотических веществ

По другим видам деятельности, связанным с фармацевтикой, оборотом оружия, боеприпасов и химикатов, финансовыми инструментами обычно установлены ограничения. Это значит, что общества с ограниченной ответственностью могут ими заниматься, но под контролем государства — при условии получения специального разрешения. Уточнить, может ли компания открыть определенное направление бизнеса, можно в налоговой инспекции.

Кроме прямых запретов, есть еще ряд косвенных ограничений. Например, некоторые виды деятельности могут влиять на возможность применения спецрежима. УСН нельзя применять, например, по таким видам деятельности:

- Добыча полезных ископаемых (кроме распространенных)

- Страховая и банковская деятельность

- Производство подакцизных товаров

- Организация и проведение азартных игр

- Оборот ценных бумаг и др.

Если какое-то из этих направлений вы не планируете открывать в ближайшем будущем и указываете на всякий случай, учтите, что в применении спецрежима инспекция откажет.

3. Как внести изменения в коды ОКВЭД для ООО

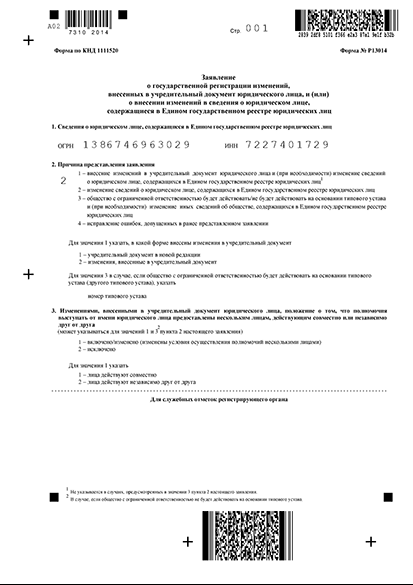

Образец заполненного заявления Р13014 для добавления кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности — Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для изменения видов деятельности ООО. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 1,6 MB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,9 МB

О добавлении или удалении кодов ОКВЭД нужно уведомить инспекцию. В каком порядке это делать — зависит от того, нужно ли вносить изменения в устав. Если в вашем уставе список видов деятельности дополнен фразой, что «ООО ведет и другие законные виды деятельности» (или аналогичной фразой), то в инспекцию достаточно подать заявление по форме Р13014 без оплаты госпошлины. Если же такой фразы нет, или поменялся основной вид деятельности, необходимо внести изменения в учредительные документы и подать заявление в инспекцию по форме Р13014. Госпошлина в таком случае составит 800 руб.

Уведомить инспекцию нужно в течение семи дней с начала работы по новому коду. В противном случае вам может грозить штраф.

Источник: sbreg.ru