Ограничения для применения упрощенной системы налогообложения

Упрощенная система налогообложения (УСН) — льготный налоговый режим, применение которого разрешается только при условии, что индивидуальный предприниматель соответствует критериям, установленным в статье 346.12 Налогового кодекса РФ. В их число входит максимальный доход ИП на УСН — до 154,8 млн руб. за 12 месяцев. Кроме годового оборота, лимитировано:

- число работающих — не более 100 человек;

- остаточная стоимость основных средств — максимум 150 000 000 руб.

Для юридических лиц действуют дополнительные ограничения по участию других организаций в уставном капитале (до 25%) и отсутствию обособленных подразделений (филиалов), но к ИП они не относятся.

Раньше при достижении этих лимитов предприниматель утрачивал возможность применять льготный режим УСН, но с 01.01.2021 правила смягчили.

Теперь при превышении годового дохода в 154 800 000 руб. или работников до 130 человек у ИП есть шанс сохранить спецрежим, но платить налог по повышенной ставке. Если стандартная ставка на упрощенке по нормам НК РФ — 6% (регионы вправе снижать ставку), то в переходный период при допустимом превышении дохода и численности работников она повышается до 8% (ст. 346.20 НК РФ).

Установлены новые лимиты по доходам для применения упрощенной системы налогообложения в 2023 году⬇️

Допустимый максимальный оборот ИП при УСН в 2022 году с учетом новых правил — 200 млн рублей.

Коэффициент-дефлятор для доходов на УСН

До 2022 года действовал мораторий на применение повышающего коэффициента-дефлятора к лимиту дохода на УСН. С 01.01.2021 его отменили и установили коэффициент-дефлятор 1,032 (п. 4 статьи 346.13 НК РФ). Но его применили только к 150 млн руб., увеличив их до 154 800 000.

Дополнительный переходный лимит в 200 млн руб. в 2022 г. на коэффициент-дефлятор не увеличивают, так как нормы о 200 млн руб. вступили в силу с 01.01.2021. А по нормам статьи 346.12 НК РФ, лимиты индексируют не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий налоговый период (письмо Минфина России от 27.01.2021 № 03-11-06/2/4855).

Эксперты КонсультантПлюс разобрали, какой предельный размер дохода установлен для УСН. Используйте эти инструкции бесплатно.

Какие лимиты действуют для предпринимателей, которые хотят перейти на УСН

ИП, которые работали на общей системе налогообложения или другом спецрежиме, вправе перейти на УСН с 1 января следующего налогового периода. Для этого необходимо подать в ИФНС по месту регистрации уведомление по форме № 26.2-1 в срок до 31 декабря текущего налогового периода. Выглядит заполненное уведомление так:

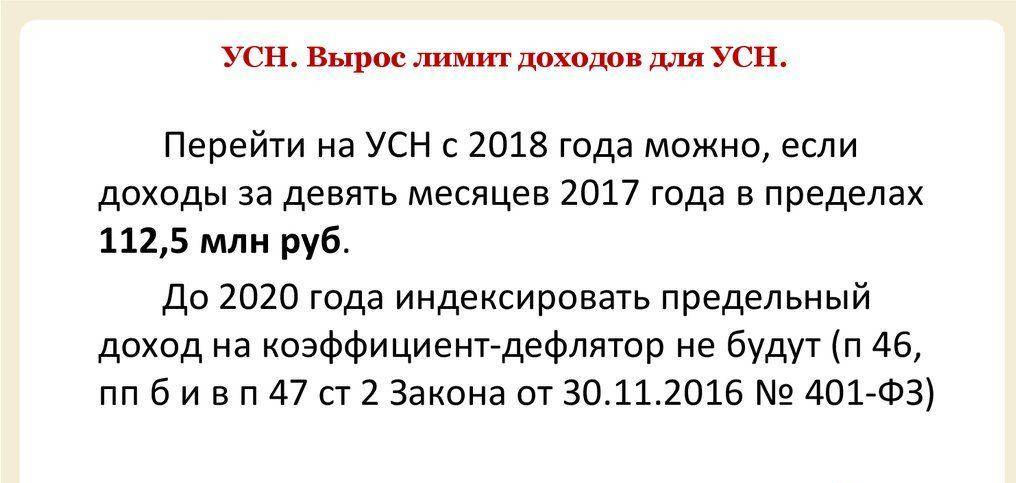

После подачи уведомления разрешено начинать применять упрощенный режим с 1 января. Для перехода ИП на упрощенку не предусмотрено никаких дополнительных условий. Для организации действует ограничение дохода за 9 месяцев работы — 112 500 000 руб.

Для перехода с другой системы налогообложения лимит по выручке ИП на УСН в 2022 году за 9 месяцев не установлен.

Как ИП определить размер годового оборота

Чтобы не утратить право на применение упрощенки для ИП, важно правильно посчитать обороты. В расчет предельного размера доходов входят все полученные денежные средства, облагаемые налогом.

Заемные и собственные средства, направленные на пополнение оборота, не влияют на лимитированную сумму для применения упрощенки.

При переходе с ОСН ИП необходимо учесть полученные от контрагентов авансы, полученные до перехода на упрощенку. Они после перехода входят в налоговую базу, следовательно, являются доходом. Денежные поступления, ранее учтенные при исчислении налога на прибыль по методу начисления до перехода на спецрежим, в сумму ограничений не входят.

Не входит в расчет непогашенная дебиторская задолженность, так как учитывается только реально полученный предпринимателем доход (ст. 346.15 НК РФ, ст. 346.25 НК РФ). Такая позиция содержится в Обзоре судебной практики ВС РФ, утвержденном президиумом Верховного Суда РФ 04.07.2018.

Источник: clubtk.ru

Лимиты для УСН

![]()

![]()

Юридические лица и предприниматели имеют право использовать УСН при соблюдении ряда условий. Одно из ограничений – это контроль за лимитами. После их превышения бизнесмен утрачивает право на УСН и будет платить налоги «на общих основаниях», потеряв при этом ощутимые суммы. Рассмотрим, какие установлены лимиты для УСН в 2019 году и каковы условия их соблюдения.

Действующие лимиты для УСН

Когда речь заходит о лимитах, бизнесмены в первую очередь вспоминают о доходах, но для УСН предусмотрены и другие ограничения. ИП и юридическим лицам на УСН следует помнить о следующих максимальных границах, установленных на 2019 год (ст. 346.12, 346.13 НК РФ):

- 150 млн руб. — доходы за год;

- 100 человек — среднесписочная численность работников;

- 150 млн руб. — остаточная стоимость ОС на конец отчетного периода.

Для организаций есть еще два дополнительных пункта:

- деятельность без открытия филиалов;

- доля других юридических лиц в уставном фонде не должна быть более 25%.

Данные ограничения действуют как в отношении уже работающих на УСН, так и для желающих перейти на нее с нового года. Для будущих «упрощенцев» лимит по выручке определяется за 9 месяцев года, предшествующего переходу, и составляет 112,5 млн руб.

Для ИП сделано исключение – предприниматели для перехода на УСН могут не соблюдать лимиты по выручке и по ОС, так как они не обязаны вести бухучет и могут просто не знать эти параметры (письмо Минфина РФ от 05.11.2013 N 03-11-11/47084). Но после перехода на УСН соблюдать ограничения придется и предпринимателям, иначе они потеряют право применять этот спецрежим.

До 2017 года для расчета лимита по выручке ежегодно устанавливались повышающие коэффициенты. С 2017 по 2019 год повышение лимитов было заморожено. На 2020 год установлен коэффициент 1. Поэтому бизнесмены могут ожидать повышения 150-миллионного лимита по доходам лишь с 2021 года.

Превышение лимитов на УСН

При несоблюдении любого лимита, описанного выше, организация или ИП теряют право применять УСН. Происходит это с начала того квартала, в котором произошло превышение показателей. Это означает, что с начала квартала организация или ИП обязаны начислить налоги в соответствии с ОСНО и отчитаться по «общим» формам перед контролирующими органами.

Например, в случае превышения лимита по доходам по итогам девяти месяцев, организация переходит на ОСНО «задним числом» с 1 июля. Но в такой ситуации можно попытаться отсрочить переход на три месяца. Здесь бизнесмен может воспользоваться тем, что выручка при УСН определяется «по оплате», т.е. по мере поступления денег на счет.

Если ожидается крупный платеж, в сумме с которым лимит будет превышен, то можно перенести его на начало следующего квартала. Для этого надо договориться с покупателем, чтобы он отправил платежное поручение не 30 сентября, а 1 октября. Тогда не придется пересчитывать весь третий квартал.

Также нужно внимательно следить и за численностью работников: ведь в расчет для лимита включается не только основной состав, но и совместители.

Сверку с лимитами лучше всего проводить по итогам каждого месяца, чтобы всегда обладать актуальной информацией и иметь возможность исправить ситуацию.

Легальные способы соблюсти лимиты по УСН

Многие бизнесмены, желающие применять УСН, не вписываются в лимиты. Чаще всего превышение идет по доходам. Поэтому ИП и организации стремятся всеми возможными способами сохранить право на применение этого спецрежима. Однако стоит помнить, что некоторые способы достаточно рискованны и могут привести к проблемам с контролирующими органами.

- Дробление бизнеса: доходы получает не одна компания, а несколько. Казалось бы, все в порядке, но налоговики так не считают. Как правило, такие организации легко «вычислить» – одинаковые учредители, адреса, руководство, вид деятельности. По итогам проверок инспектора объединяют доходы компаний, доначисляют налоги и применяют штрафные санкции. Чтобы избежать подобной ситуации, можно распределить между организациями сферы деятельности. Например, телекоммуникационная компания может разделить услуги между подразделениями А и Б: фирма А предоставляет услуги кабельного телевидения, а фирма Б – доступ в интернет.

- Открывать представительства, т.е. при создании дополнительных офисов не оформлять их как филиалы. По закону компаниям с филиалами нельзя применять УСН, а с представительствами — можно.

- Отсрочить платежи, т.е. договориться с контрагентами о переносе оплаты на новый год. Но здесь нужно учитывать, что компания к концу года останется без средств и может нарушить свои обязательства по платежам.

- Перевод части доходов на ЕНВД. Если организация или ИП понимают, что есть риск «слететь с упрощенки», можно перевести часть поступлений на другой спецрежим. Для применения «вмененки» также есть ограничения, в частности – по виду деятельности (ст. 346.26 НК РФ). При использовании данного способа нужно вести раздельный бухгалтерский учет в разрезе режимов налогообложения.

При этом лимиты по численности персонала и стоимости ОС по-прежнему применяются ко всему бизнесу в целом, без разделения по налоговым режимам (п. 4 ст. 346.12 НК РФ).

Вывод

УСН – удобный и простой спецрежим, позволяющий сэкономить на платежах в бюджет. Для его применения необходимо придерживаться установленных законом ограничений. Лимиты по выручке при УСН заморожены до 2021 года, поэтому бизнесменам в условиях инфляции становится все труднее их соблюдать. Многие организации и ИП ищут пути, чтобы остаться на УСН, но в погоне за экономией не стоит забывать, что, применяя сомнительные способы, можно в итоге потерять намного больше.

Источник: uchet.pro

Какой установлен лимит при УСН?

Применение упрощенной системы налогообложения приносит много выгоды, использующим его предпринимателям, однако в силу постоянных изменений законодательства, правила ее применения корректируются, формируя новые лимиты и условия.

Что такое лимит УСН

Это ограничения относительно различных показателей для возможности использования упрощенной системы налогообложения.

Необходим он для формирования определенного количества предпринимателей, которые имеют право использовать упрощенную систему исчисления и выплаты налога, так как из-за большого количества преимуществ у системы появляется риск перехода всего российского бизнеса на ее применение.

Лимиты могут постоянно изменяться и корректироваться различными государственными структурами, начиная от правительства и заканчивая налоговой инспекцией.

Кто имеет право на применение УСН и какие предусмотрены ограничения – смотрите в этом видео:

Законодательная база

Большинство законодательных актов относительно применения УСН и перехода на данную систему зафиксировано в Налоговом Кодексе, кроме этого существует еще ряд законов, регламентирующих эту систему исчисления налогов:

- Гл. 26. 2 указывает на порядок перехода на УСН и ведения учета доход/расход на ней;

- ФЗ 401 от 2016 года регулирует лимиты дохода и показатели остаточной стоимости ОС для применения упрощенной системы, а также с целью сохранения возможности пребывания на ней;

- Приказ Минэкономразвития № 698 от 2016 года регулирует показатель коэффициента для исчисления налога;

- ФЗ 248 от 2016 года регламентирует применение кодов с целью классификации продукции и видов деятельности в рамках налогового режима;

- Распоряжение № 2469 от 2016 года указывают на варианты использования льготного режима.

Письма Минфина с разъяснениями, указывают на нюансы использования упрощенки.

Выгода бизнеса в данном режиме

Важно: УСН является популярным видом налогообложения, многие ИП и предприятия с успехом его применяют из-за обширного перечня преимуществ:

- Пользователи данной системы вправе перед началом ее применения определиться с одним из видов налоговых ставок:

- 6%, если в данной системе используются статьи доходов и к минимуму сведены расходы;

- 15% вычитаются из разницы между доходами и расходами, то есть используется такая ставка, если есть доходная часть и траты.

- Кроме этого регионы вправе понижать данные ставки до 1% для многих видов деятельности.

- Бизнесмены, использующие упрощенку вместо нескольких видов налога, обязаны уплачивать единственный, что облегчает весть процесс отчетности и ведения бизнеса.

- Кроме этого при применении ставки в 15% допустимо переместить на траты страховые сборы, транспортные налоги и прочие.

- Отсутствует ограничение в представительстве.

Наличие лимитов на режиме УСН

Так как режим располагает большим перечнем плюсов, существуют определенные критерии, только при соблюдении, которых доступно его использование.

Среди таких лимитов существуют:

- Остаточная стоимость ОС, находящихся на балансе компании, должны быть до 150 млн. рублей;

- Чтобы сохранить упрощенное налогообложение в новом 2019 году необходимо за 9 месяцев активности соблюсти отметку в 121 млн. рублей;

- Чтобы оставить за собой право применять УСН далее необходимо, чтобы общая годовая прибыль не превысила отметку в 150 млн. рублей.

Из этого вытекает, что ограничения не претерпели изменений, но при этом коэффициент дефлятор вырос в 2017 году и составляет 1, 481, данный индекс ежегодно увеличивает возможный доход на упрощенке и предел для перехода.

Важно: после 2017 года изменений в размере коэффициента больше не будет до 2020 года включительно, так как на его рост введен мораторий.

Кроме лимита на доходы существует предел относительно численности штата до 100 человек.

Ограничения на прибыль

На доходы существует лимит в 150 млн. рублей за год для любого участника экономического рынка. Очень важно соблюдать это правило, так как превышение лимита хотя бы на рубль, требует перехода на ОСНО с того квартала, в котором произошло превышение.

Важно: нарушением требований считается неосмотрительность владельца бизнеса, когда он этого изменения не заметил.

Так что за изменением в доходах необходимо следить, чтобы не упустить момента их увеличения, в противном случае будут начисляться штрафные санкции в следующем объеме:

- 200 рублей за отсутствие своевременного уведомления, о том, что действие УСН прекратилось;

- 5% от суммы налога, положенного согласно декларации ОСНО;

- 1 000 рублей за непредставление налоговой декларации налогоплательщика.

При этом следует помнить, что штрафные санкции начнут начисляться со следующего месяца, прекращения действия УСН. За просрочку уплаты налога будет начислена только пеня.

Если же критический порог доходов был обнаружен своевременно, а переходить на общий режим нет желания можно использовать следующие уловки.

Не зачислять средства, превышающие лимит, то есть перенести зачисление на следующий год, если это возможно, принять только те, которые невозможно отложить в пределах лимита:

- Оформление займа, при отгрузке товара вместо договора поставки оформить договор, как бы займа, согласно которому покупатель оплачивает кредит, такой договор не учитывается в качестве дохода при УСН;

- Комиссионное соглашение – получение комиссии в качестве посредника за оказанные услуги, такие доходы также не учитываются.

В случае желания перейти на УСН необходимо соблюдать следующие правила:

- За истекшие 9 месяцев предприятие должно иметь доход до 121 млн. рублей;

- При меньшем поступлении средств переход совершенно беспроблемный;

- В текущем периоде данное право не доступно, перейти можно только с начала нового финансового года;

- На расходы при УСН лимит отсутствует, весь смысл только в их принадлежности к видам.

Какая прибыль идет в зачет

Получаемая прибыль по различным операциям, не всегда учитывается для расчета налога, согласно законодательству учет происходит следующих сумм:

- От реализации продукции или имущества даже в натуральном виде;

- Внереализационные – доходы за прошлые периоды, обнаруженные по факту в данное время, валютные операции, суммы, вырученные от аренды помещения, имущественные права на безвозмездной основе, доходы по депозитам и ценным бумагам, поступления от долевого участия;

- Доходы на упрощенке учитываются в КУДиР на момент поступления средств, на расчетный счет.

Среди не учитываемых средств при расчете лимитного дохода УСН являются следующие:

- Залоговая недвижимость;

- Вклады в уставной капитал;

- Взносы в компенсационные фонды;

- Гранды;

- Иностранное спонсорство;

- Разница, образовавшаяся при переоценке акций;

- Штрафы, полученные предприятием;

- Возмещения от страховых компаний и по решению суда;

- Выигрыши;

- Дивиденды, с которых списаны налоги на прибыль. Здесь вы узнаете, по каким правилам выплачиваются дивиденды учредителям ООО;

- Прочие доходы определенные законодательством.

Лимит выручки